下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、電力公司向發(fā)電企業(yè)收取的過網(wǎng)費(fèi),不征收增值稅

821

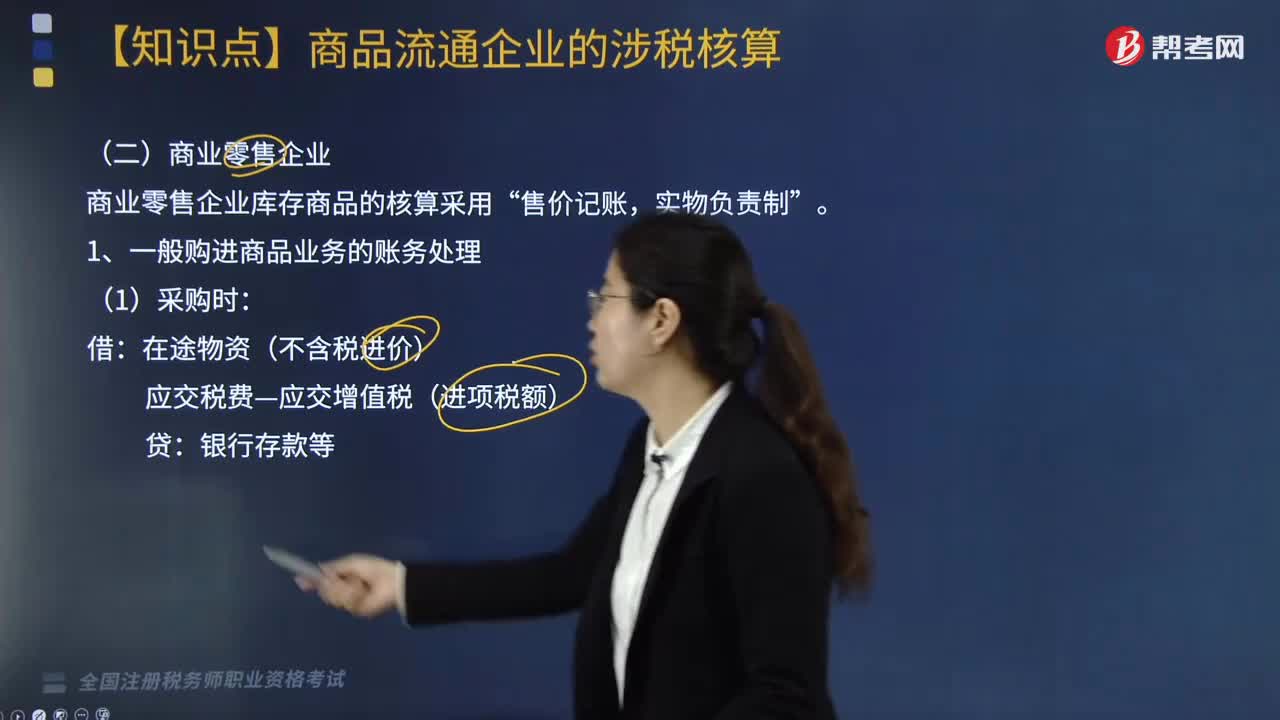

821商業(yè)零售企業(yè)增值稅如何核算?:商業(yè)零售企業(yè)庫存商品的核算采用“1. 一般購進(jìn)商品業(yè)務(wù)的賬務(wù)處理。在途物資(不含稅進(jìn)價(jià))“【提示】商品進(jìn)銷差價(jià)包括,3. 商業(yè)零售企業(yè)銷售商品增值稅的賬務(wù)處理。應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額),按含稅的商品進(jìn)銷差價(jià)率計(jì)算已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià)。根據(jù)計(jì)算出來的已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價(jià):

825

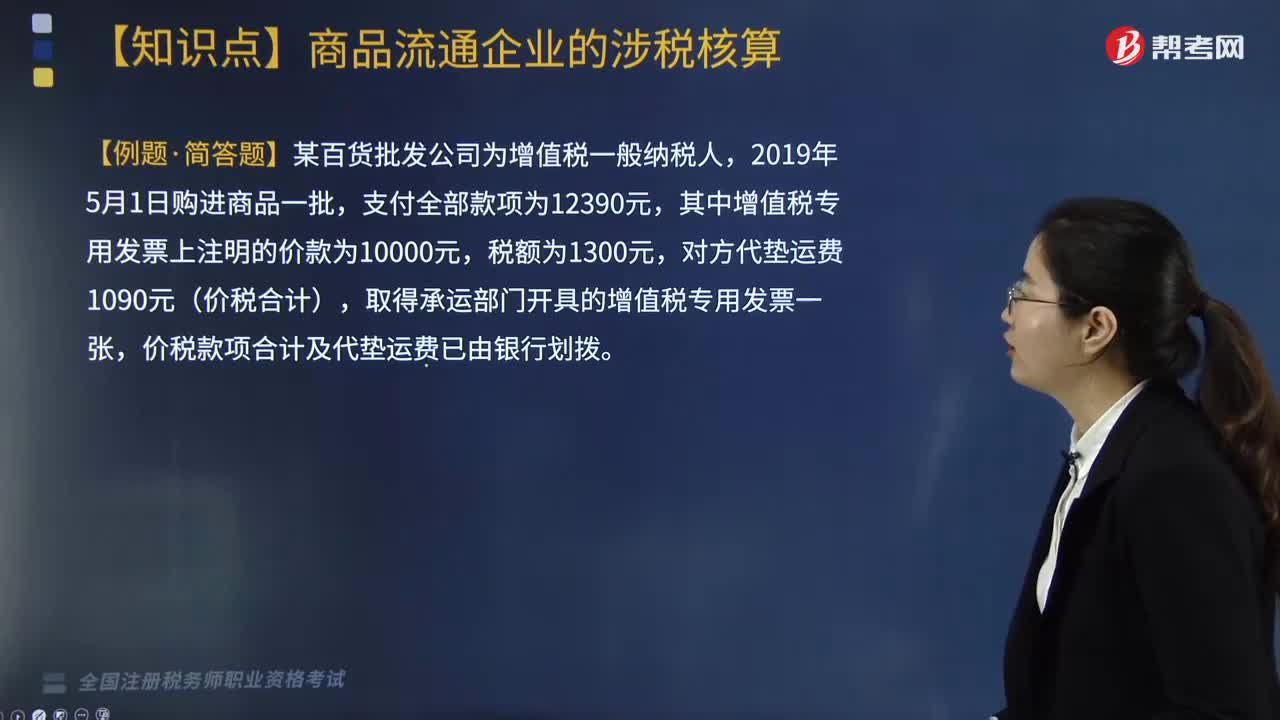

825商業(yè)批發(fā)企業(yè)增值稅如何核算?:企業(yè)采購商品的進(jìn)貨費(fèi)用金額較小的,2. 商業(yè)批發(fā)企業(yè)銷售商品增值稅的賬務(wù)處理。(1)一般銷售商品業(yè)務(wù)增值稅的賬務(wù)處理:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額),(2)視同銷售行為增值稅的賬務(wù)處理(委托代銷商品),納稅義務(wù)發(fā)生時(shí)間為收到代銷單位轉(zhuǎn)來代銷清單或收到全部或部分貨款的當(dāng)天。未收到代銷清單及貨款的,價(jià)稅款項(xiàng)合計(jì)及代墊運(yùn)費(fèi)已由銀行劃撥:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)139:

45

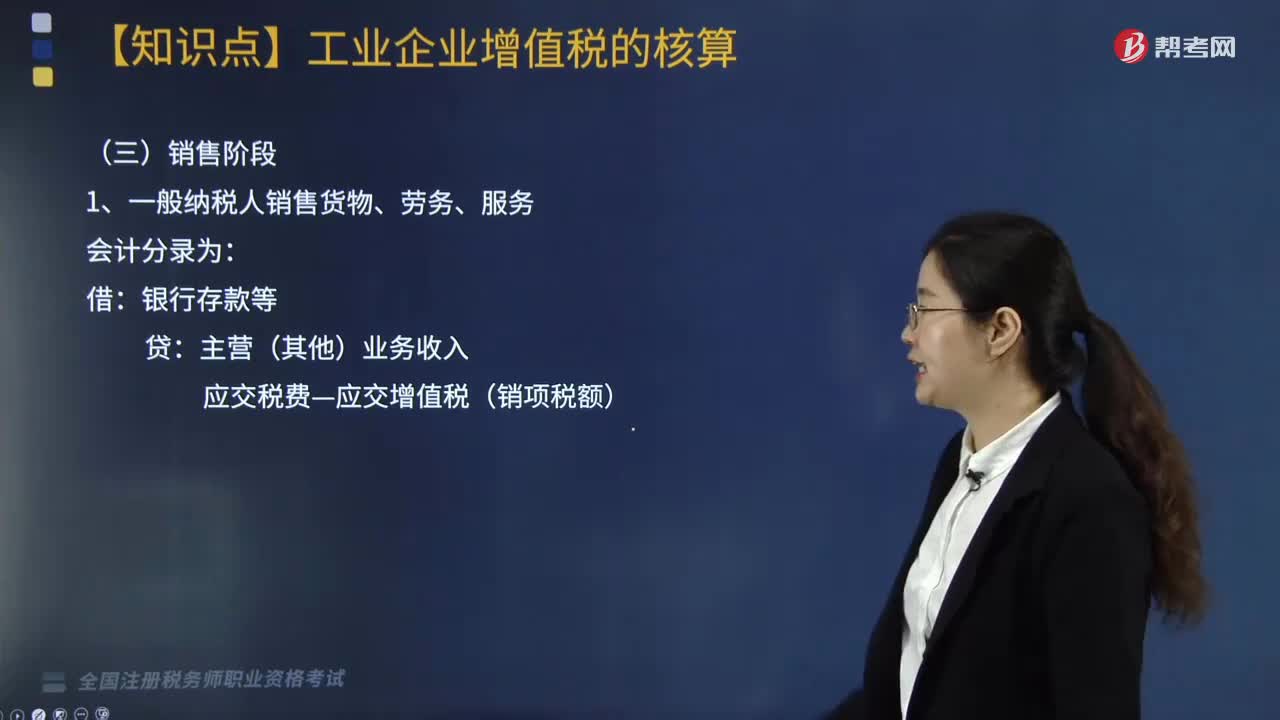

45處于銷售階段的工業(yè)企業(yè)增值稅會(huì)計(jì)處理是什么?:處于銷售階段的工業(yè)企業(yè)增值稅會(huì)計(jì)處理是什么?根據(jù)《國家稅務(wù)總局關(guān)于修訂增值稅專用發(fā)票使用規(guī)定的通知》(國稅發(fā)〔2006〕156號(hào))第十二條規(guī)定,一般納稅人銷售貨物或者提供應(yīng)稅勞務(wù)可匯總開具專用發(fā)票。一般納稅人銷售貨物、勞務(wù)、服務(wù)會(huì)計(jì)處理如下:一般納稅人銷售貨物、勞務(wù)、服務(wù)會(huì)計(jì)分錄為:銀行存款等:主營(其他)業(yè)務(wù)收入,應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)。下面我們以稅務(wù)師職業(yè)資格考試?yán)}為例。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料