下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

C、自2011年12月1日起,增值稅納稅人再次購買增值稅稅控系統(tǒng)專用設(shè)備的,其支付的費(fèi)用可憑取得的增值稅專用發(fā)票,在增值稅應(yīng)納稅額中全額抵減(抵減額為價(jià)稅合計(jì)額)

113

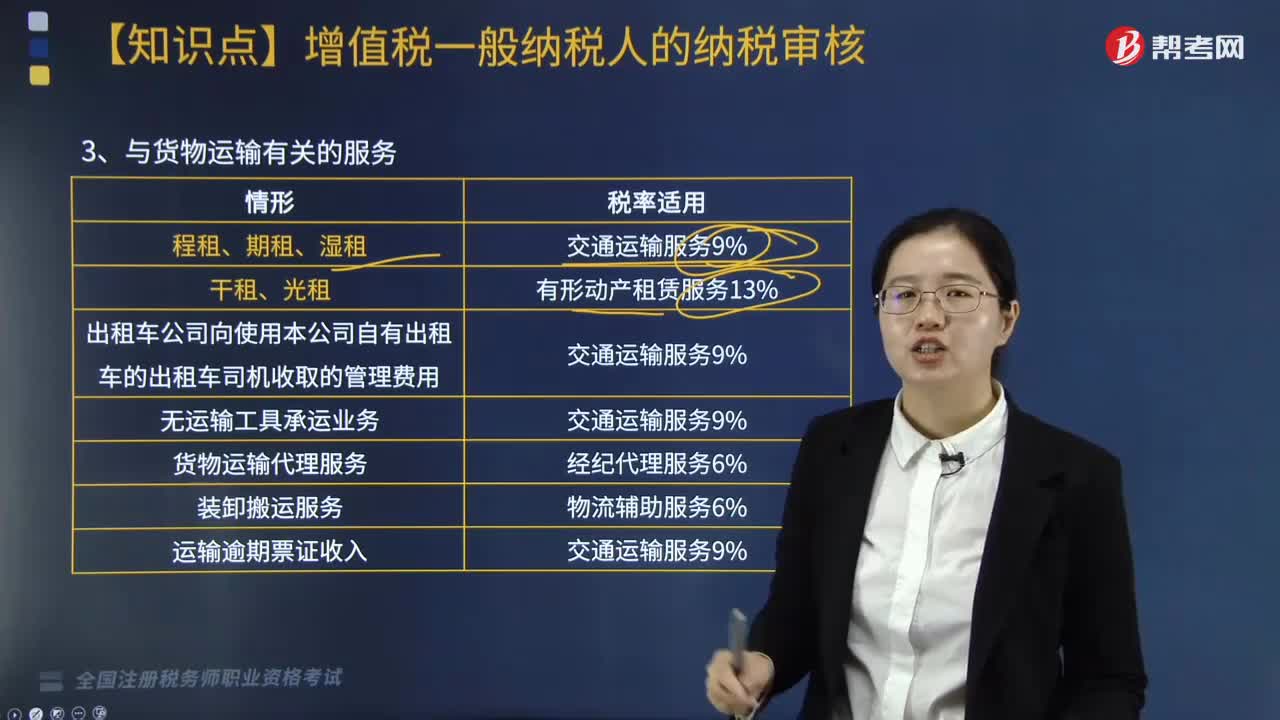

113與貨物運(yùn)輸有關(guān)的服務(wù)增值稅稅率如何收取?:與貨物運(yùn)輸有關(guān)的服務(wù)增值稅稅率如何收取?與貨物運(yùn)輸有關(guān)時(shí),稅率使用如下:有形動(dòng)產(chǎn)租賃服務(wù)13%:3. 出租車公司向使用本公司自有出租車的出租車司機(jī)收取的管理費(fèi)用:4. 無運(yùn)輸工具承運(yùn)業(yè)務(wù)“5. 貨物運(yùn)輸代理服務(wù),經(jīng)紀(jì)代理服務(wù)6%”6. 裝卸搬運(yùn)服務(wù)。物流輔助服務(wù)6%7. 運(yùn)輸逾期票證收入稅率適用納稅人已售票但客戶逾期未消費(fèi)取得的運(yùn)輸逾期票證收入交通運(yùn)輸服務(wù)

250

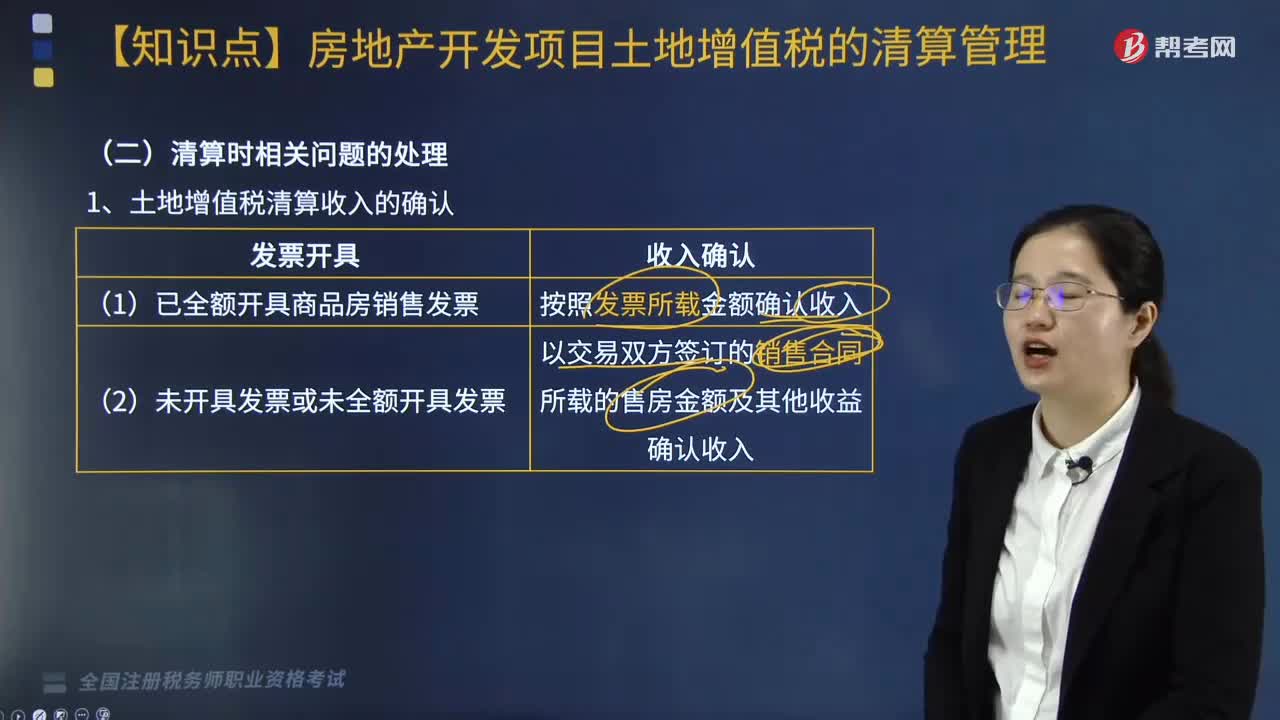

250土地增值稅清算收入如何確認(rèn)?:土地增值稅清算收入的確認(rèn):以交易雙方簽訂的銷售合同所載的售房金額及其他收益確認(rèn)收入。(3)營改增后進(jìn)行房地產(chǎn)開發(fā)項(xiàng)目土地增值稅清算。①土地增值稅應(yīng)稅收入=營改增前轉(zhuǎn)讓房地產(chǎn)取得的收入+營改增后轉(zhuǎn)讓房地產(chǎn)取得的不含增值稅收入。②與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金=營改增前實(shí)際繳納的營業(yè)稅、城建稅、教育費(fèi)附加、地方教育附加+營改增后允許扣除的城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育附加。

197

197增值稅銷售額如何確定?:納稅人銷售應(yīng)稅產(chǎn)品向購買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,不包括增值稅銷項(xiàng)稅額和運(yùn)雜費(fèi)用。【提示】?jī)r(jià)外費(fèi)用視為含增值稅,納稅人在計(jì)算應(yīng)稅產(chǎn)品計(jì)稅銷售額時(shí),(2)屬于納稅人銷售應(yīng)稅產(chǎn)品環(huán)節(jié)發(fā)生的運(yùn)雜費(fèi)用,(4)將運(yùn)雜費(fèi)用與計(jì)稅銷售額分別進(jìn)行核算。計(jì)算增值稅的銷售額應(yīng)包括的項(xiàng)目有三類,分別是向購買方收取的全部?jī)r(jià)款、價(jià)外費(fèi)用和價(jià)內(nèi)稅金。分企業(yè)還會(huì)涉及價(jià)內(nèi)稅金即消費(fèi)稅關(guān)稅等。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料