下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:10

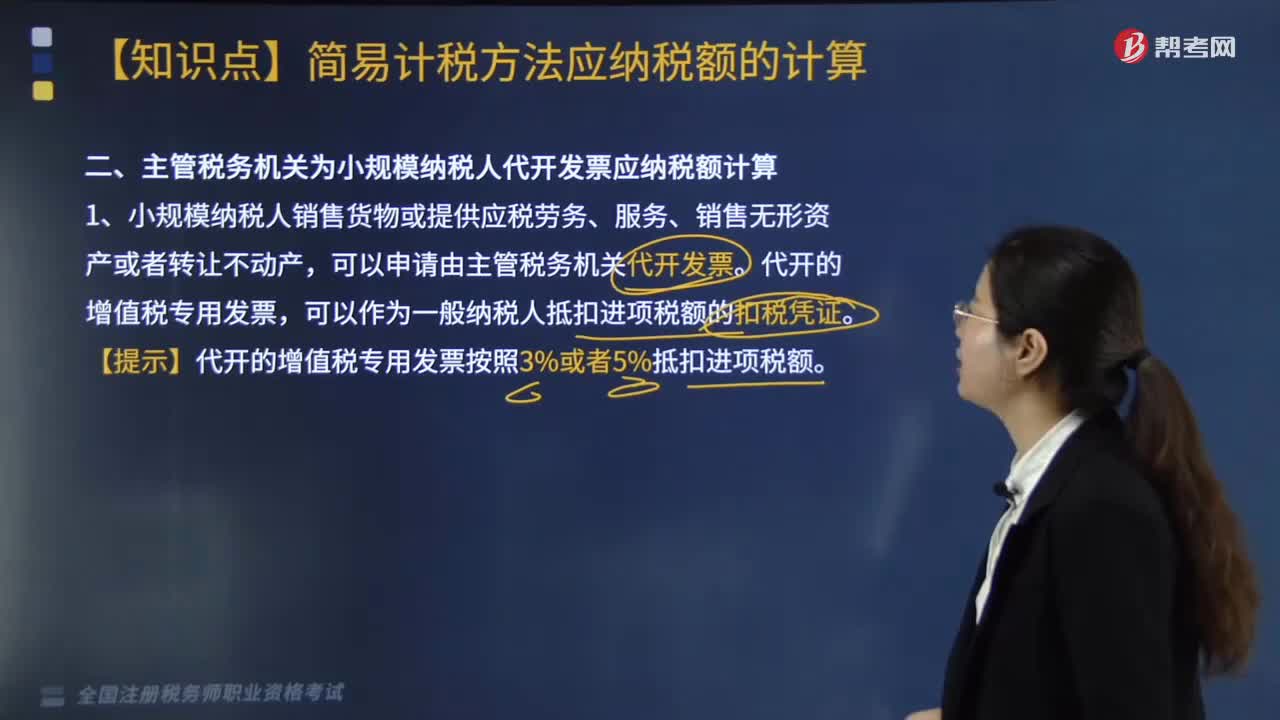

04:10主管稅務機關為小規(guī)模納稅人代開發(fā)票應納稅額如何計算?:主管稅務機關為小規(guī)模納稅人代開發(fā)票應納稅額如何計算?主管稅務機關為小規(guī)模納稅人代開發(fā)票應納稅額的計算方式如下:1.小規(guī)模納稅人銷售貨物或提供應稅勞務、服務、銷售無形資產或者轉讓不動產,可以作為一般納稅人抵扣進項稅額的扣稅憑證。【提示】代開的增值稅專用發(fā)票按照3%或者5%抵扣進項稅額。2.8個行業(yè)小規(guī)模納稅人發(fā)生增值稅應稅行為,可以自行開具增值稅專用發(fā)票,需要開具增值稅專用發(fā)票的。

05:06

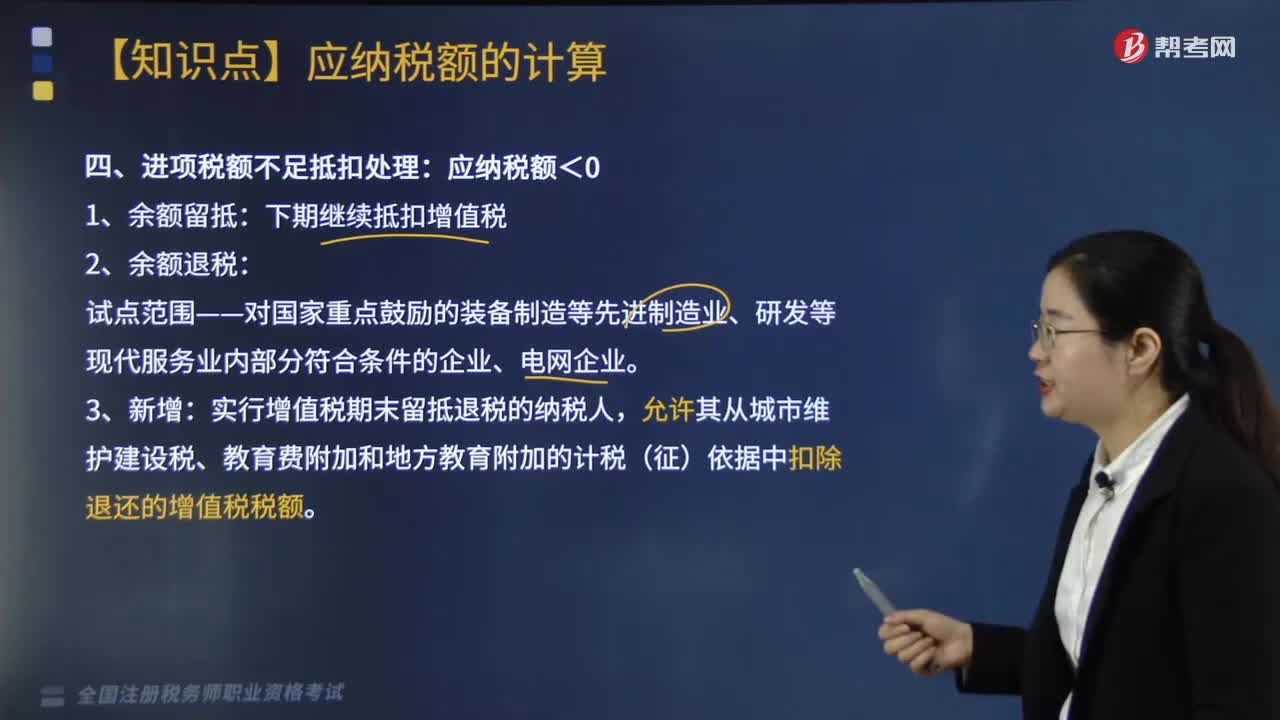

05:06進項稅額不足抵扣應該如何處理?:允許其從城市維護建設稅、教育費附加和地方教育附加的計稅(征)依據中扣除退還的增值稅稅額:按平銷返利行為的規(guī)定沖減當期增值稅進項稅額,當期應沖減的進項稅額=當期取得的返還資金÷(1+購進貨物增值稅稅率)×購進貨物增值稅稅率。三、欠繳增值稅、又有留抵稅額處理;四、關于增值稅稅控系統(tǒng)專用設備和技術維護費用抵減增值稅稅額有關政策。1.增值稅納稅人初次購買增值稅稅控系統(tǒng)專用設備支付的費用。

01:32

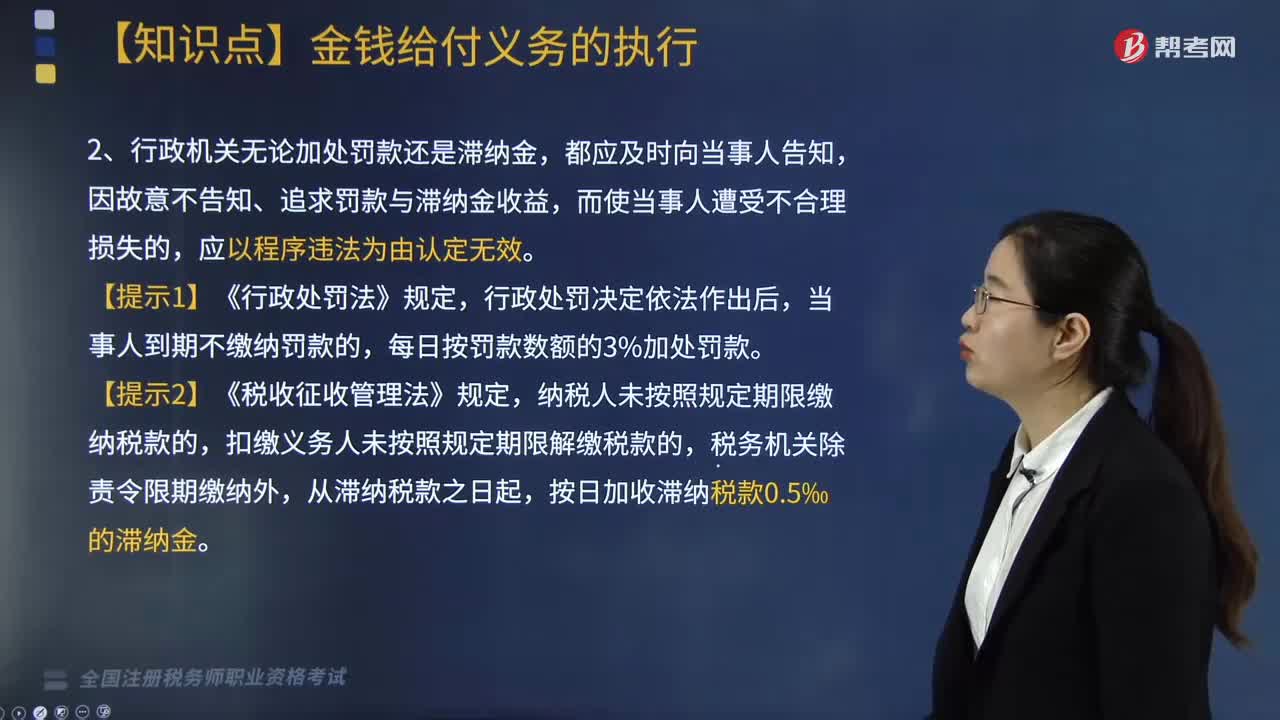

01:32金錢給付義務的執(zhí)行相關規(guī)定有哪些?:金錢給付義務的執(zhí)行相關規(guī)定有哪些?金錢給付義務執(zhí)行的各項規(guī)定概括如下:1. 加處罰款或滯納金(執(zhí)行罰):金錢給付義務的行政決定,當事人逾期不履行。行政機關可以加處罰款或者滯納金。經催告當事人仍不履行的;法律規(guī)定的行政機關決定。2. 行政機關無論加處罰款還是滯納金,因故意不告知、追求罰款與滯納金收益,當事人到期不繳納罰款的。納稅人未按照規(guī)定期限繳納稅款的,扣繳義務人未按照規(guī)定期限解繳稅款的。

07:24

07:24主管稅務機關核定銷售額如何確定?:2.價格明顯偏低且無正當理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務、無形資產或者不動產的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務、無形資產或者不動產的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應加入消費稅稅額。成本利潤率按消費稅法規(guī)定,=成本×(1+成本利潤率)+消費稅稅額。

04:36

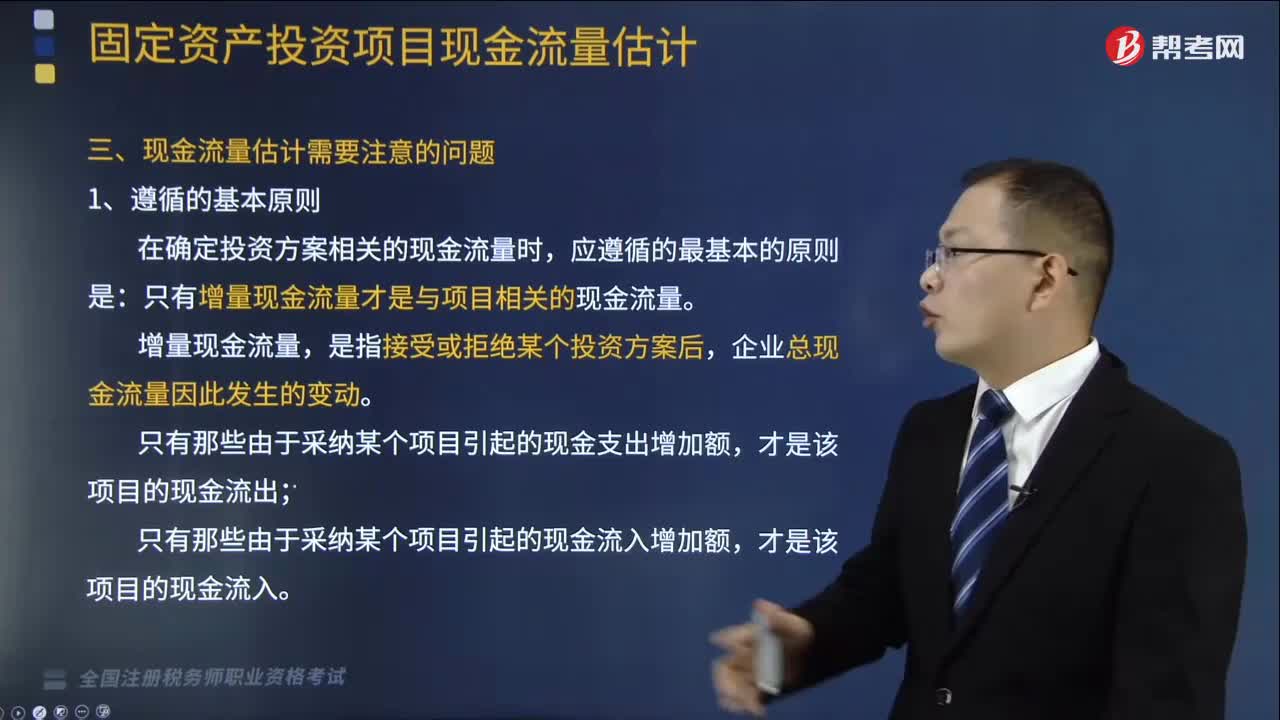

04:36投資項目現金流量估計應遵循的原則是什么?以及如何區(qū)分相關成本和非相關成本?:投資項目現金流量估計應遵循的原則是什么?是指在項目投資決策中與項目投資決策相關的現金流入和現金流出的數量。(1)在確定投資方案相關的現金流量時:只有增量現金流量才是與項目相關的現金流量,(3)只有那些由于采納某個項目引起的現金支出增加額。(4)只有那些由于采納某個項目引起的現金流入增加額。2.區(qū)分相關成本和非相關成本。是指與特定決策有關的、在分析評價時必須加以考慮的成本。

06:48

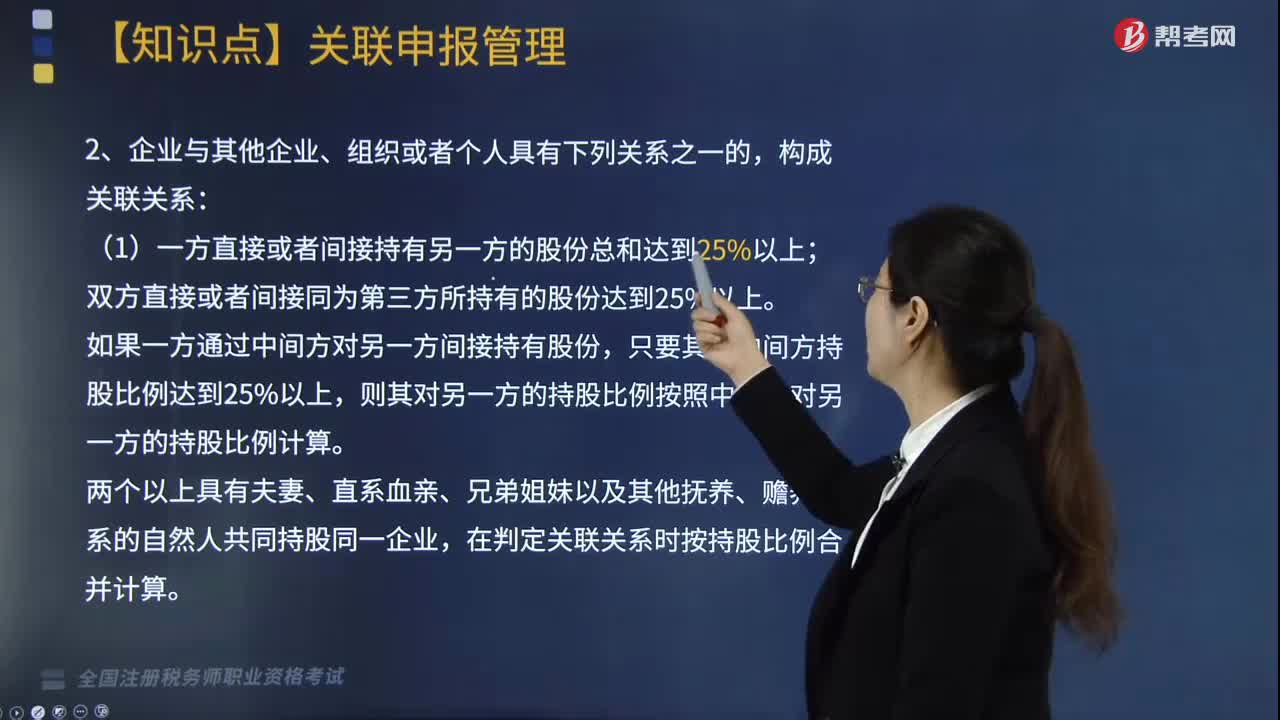

06:48企業(yè)所得稅如何進行關聯申報?:應當就其與關聯方之間的業(yè)務往來進行關聯申報。雙方直接或者間接同為第三方所持有的股份達到25%以上。在判定關聯關系時按持股比例合并計算。但雙方之間借貸資金總額占任一方實收資本比例達到50%以上,(4)雙方存在持股關系或者同為第三方持股,雖持股比例未達到上述第1項規(guī)定,僅因國家持股或者由國有資產管理部門委派董事、高級管理人員而存在上述第(1)-(5)項關系的。

03:41

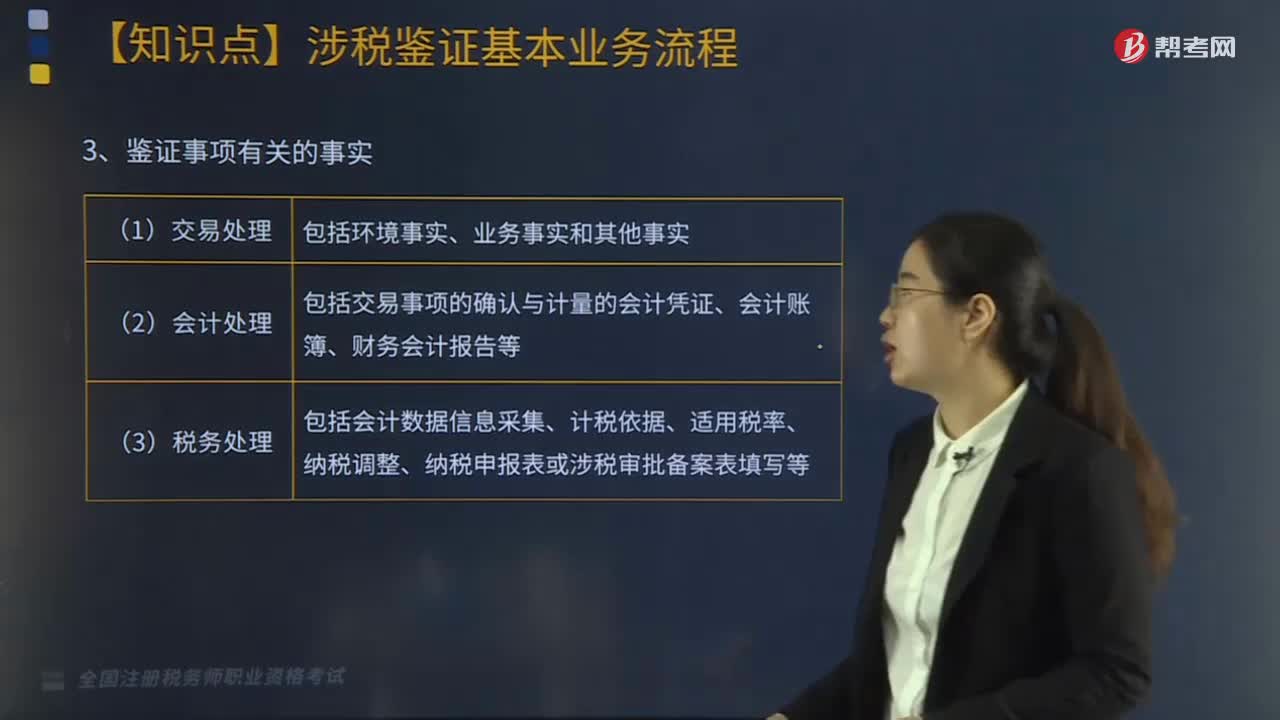

03:41涉稅鑒證基本業(yè)務流程之鑒證事項評價應如何操作?:涉稅鑒證基本業(yè)務流程之鑒證事項評價應如何操作?鑒證準備、證據收集評價、鑒證事項評價、工作底稿、鑒證報告等。其中鑒證事項評價具體操作如下:1.鑒證事項合法性的評價要點,2.鑒證事項的合理性評價要點,鑒證業(yè)務是否準確適用法律依據“(1)是否符合《立法法》規(guī)定的法律適用原則”(2)是否存在應該用該條款(項目)而用了它條款(項目);

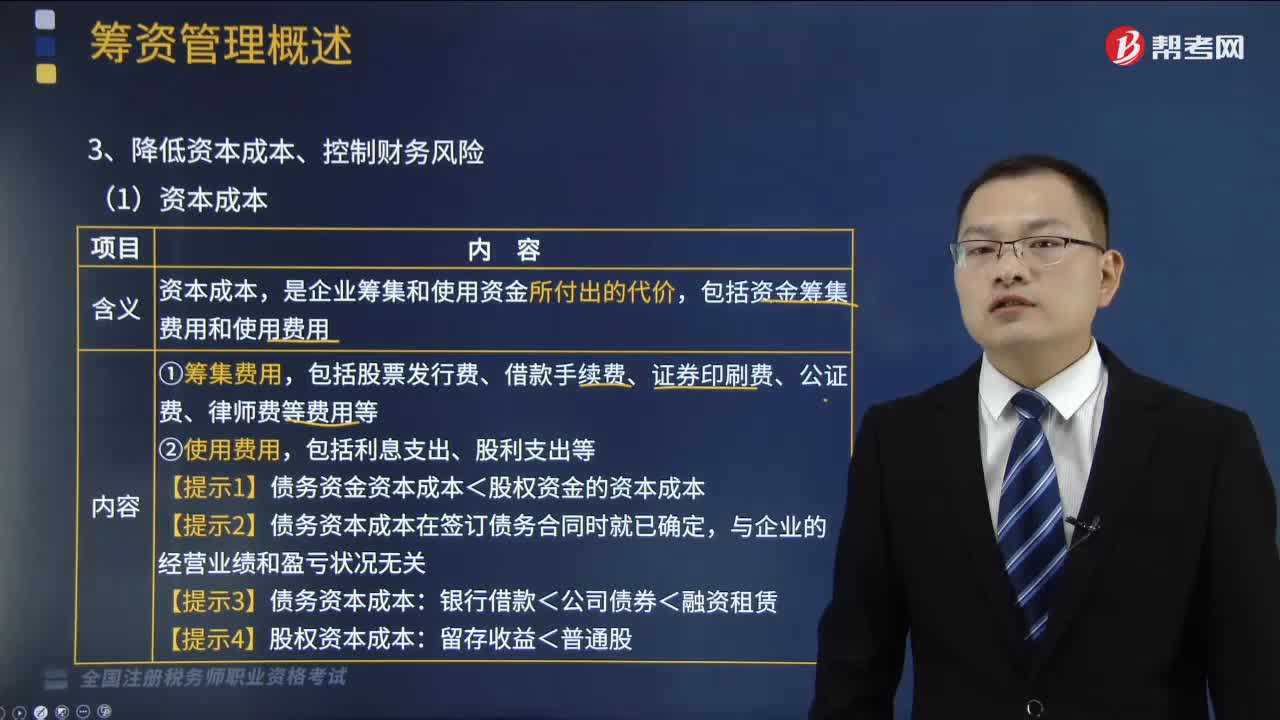

02:58

02:58如何降低資本成本、控制財務風險?:如何降低資本成本、控制財務風險?以有效應對企業(yè)風險,降低企業(yè)成本,資本成本,是企業(yè)籌集和使用資金所付出的代價。包括資金籌集費用和使用費用:包括股票發(fā)行費、借款手續(xù)費、證券印刷費、公證費、律師費等費用等,【提示1】債務資金資本成本<股權資金的資本成本,【提示2】債務資本成本在簽訂債務合同時就已確定。【提示3】債務資本成本。【提示4】股權資本成本。財務風險。

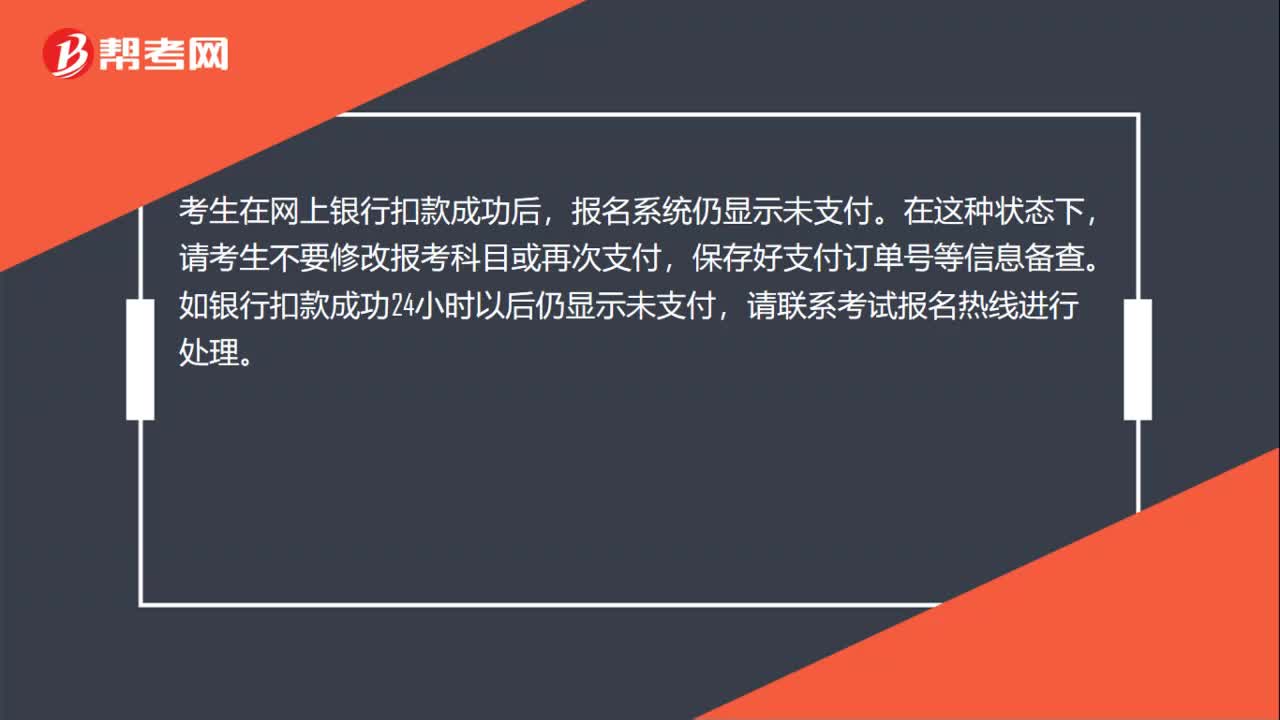

00:34

00:34稅務師考試報名提示扣款成功,但報名系統(tǒng)顯示未支付怎么辦?:稅務師考試報名提示扣款成功,但報名系統(tǒng)顯示未支付怎么辦?考生在網上銀行扣款成功后,報名系統(tǒng)仍顯示未支付。在這種狀態(tài)下,請考生不要修改報考科目或再次支付,保存好支付訂單號等信息備查。如銀行扣款成功24小時以后仍顯示未支付,請聯系考試報名熱線進行處理。

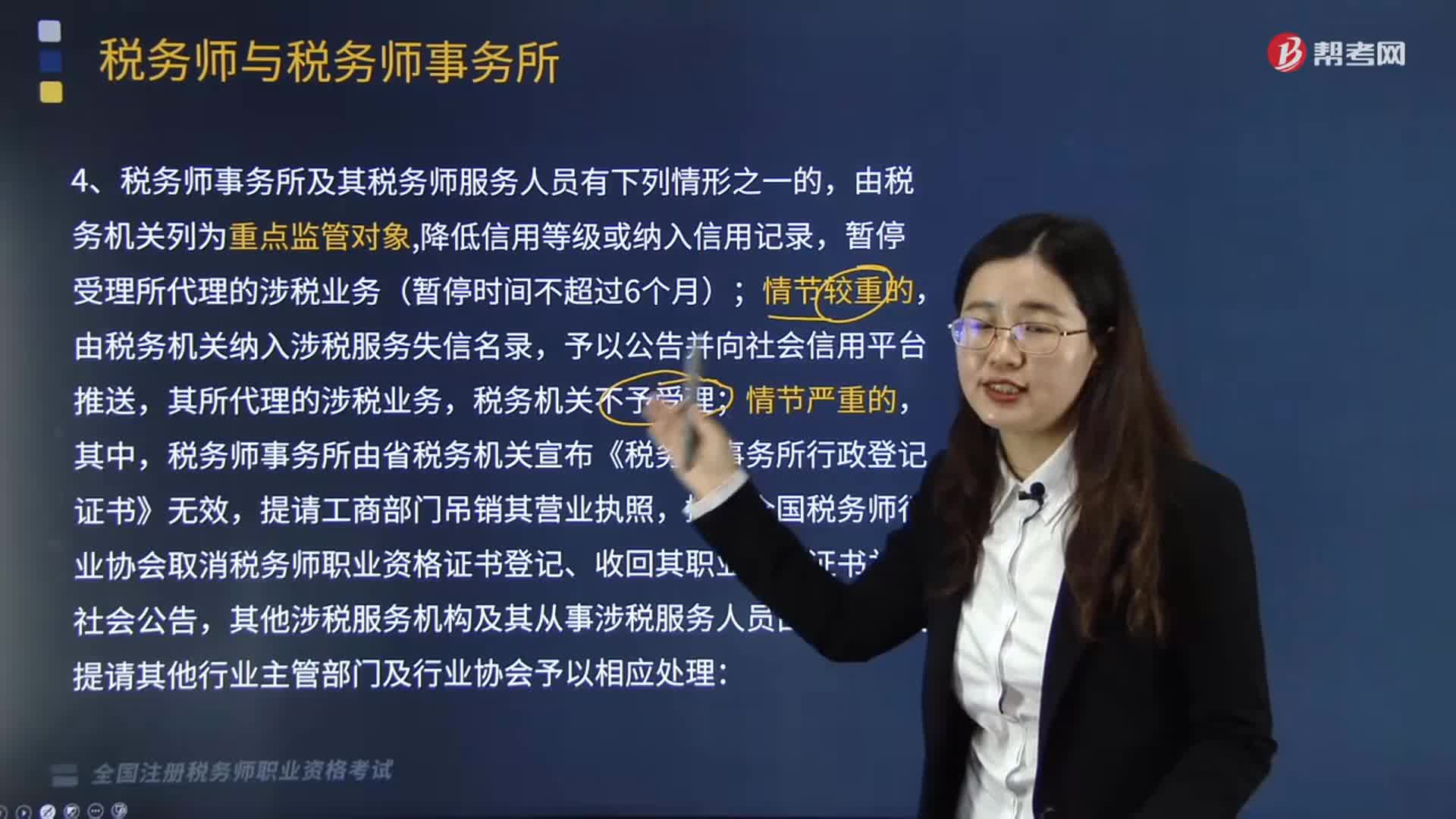

04:29

04:29稅務師事務所及其稅務師服務人員有哪些情形會由稅務機關列為重點監(jiān)管對象?:稅務師事務所及其稅務師服務人員有哪些情形會由稅務機關列為重點監(jiān)管對象?稅務師事務所由省稅務機關宣布《稅務師事務所行政登記證書》無效,其他涉稅服務機構及其從事涉稅服務人員由稅務機關提請其他行業(yè)主管部門及行業(yè)協會予以相應處理:(2)未按涉稅專業(yè)服務相關業(yè)務規(guī)范執(zhí)業(yè),(5)以稅務機關和稅務人員的名義敲詐納稅人、扣繳義務人的;

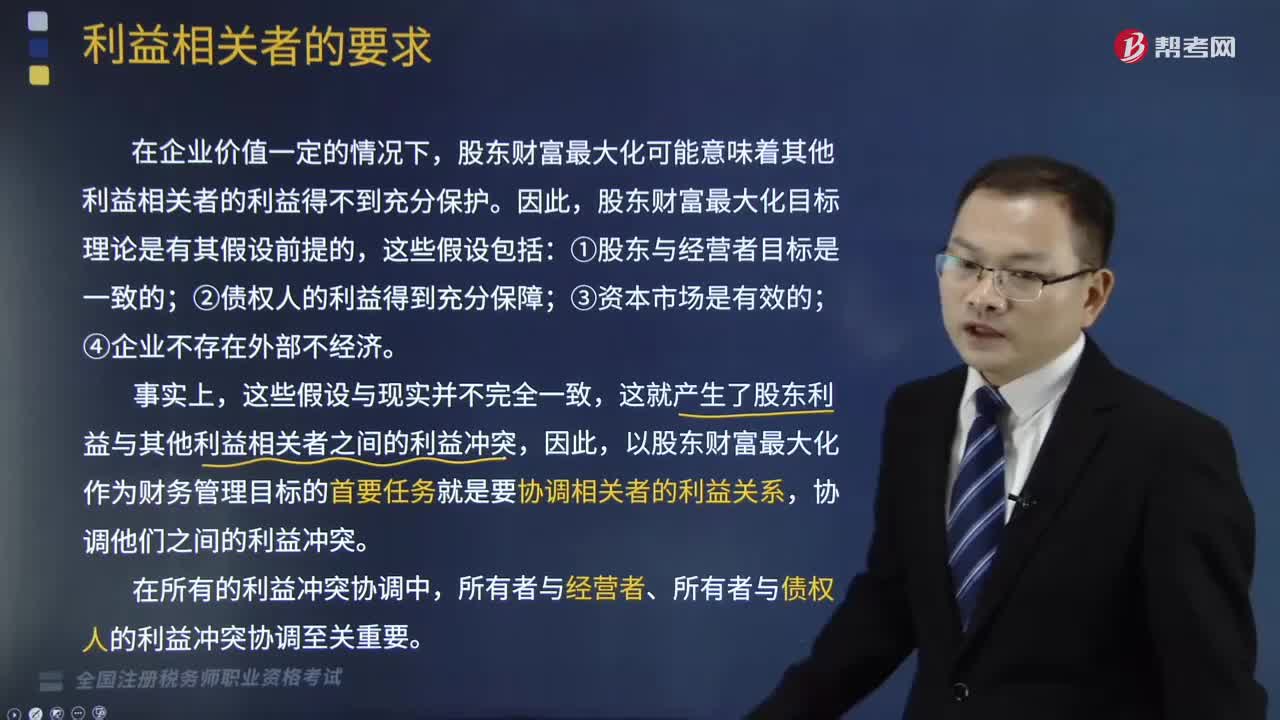

07:36

07:36財務管理中如何處理利益相關者的沖突?:當股東和經營者的利益產生沖突時,當股東和債權人的利益產生沖突時,可以通過限制性借債(事先規(guī)定借債用途限制、借債擔保條款和借債信用條件)、收回借款或停止借款來協調他們之間的利益沖突。股東財富最大化可能意味著其他利益相關者的利益得不到充分保護。以股東財富最大化作為財務管理目標的首要任務就是要協調相關者的利益關系,所有者與經營者、所有者與債權人的利益沖突協調至關重要。一、股東和經營者的利益沖突與協調。

05:01

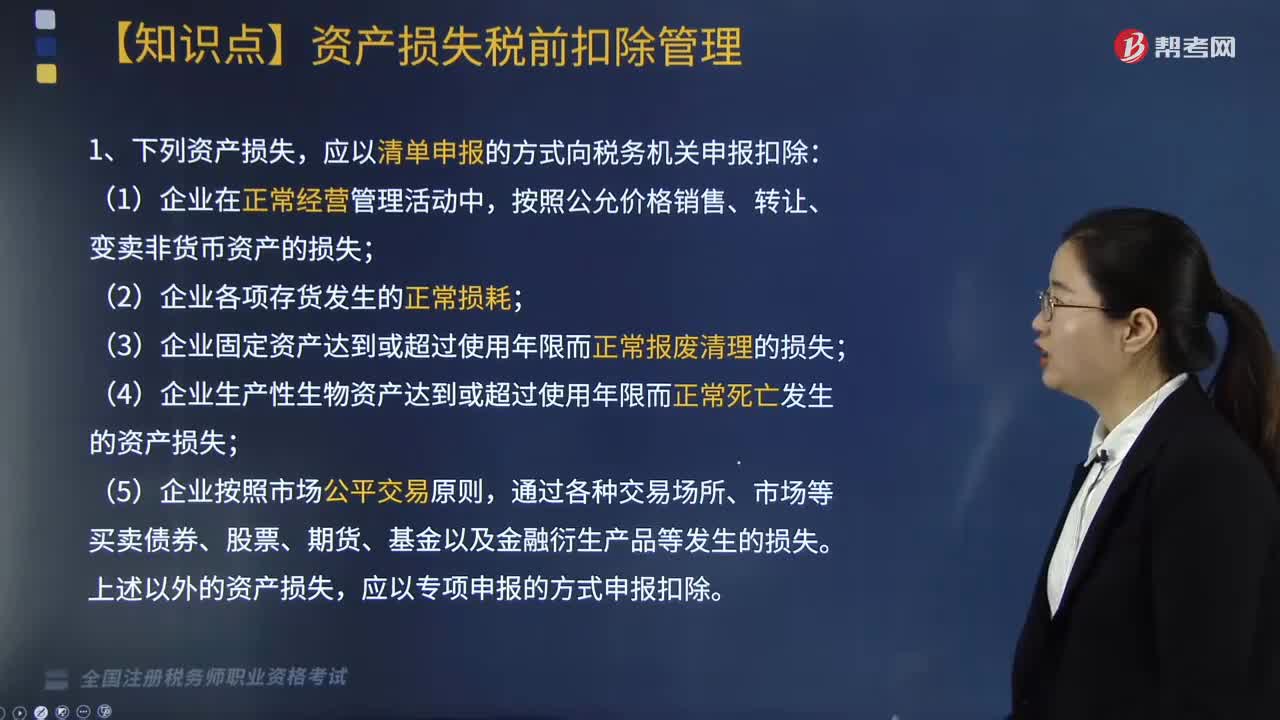

05:01企業(yè)資產損失應如何申報扣除?:企業(yè)資產損失應如何申報扣除?應當在其實際發(fā)生且會計上已做損失處理的年度申報扣除;企業(yè)向稅務機關申報扣除資產損失,僅需填報企業(yè)所得稅年度納稅申報《資產損失稅前扣除及納稅調整明細表》,【提示】清單申報項目均為正常損失。屬于專項申報的資產損失。二、在中國境內跨地區(qū)經營的匯總納稅企業(yè)發(fā)生的資產損失,三、商業(yè)零售企業(yè)存貨損失稅前扣除規(guī)定。應采取清單申報方式向稅務機關申報扣除的是( )。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日