下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

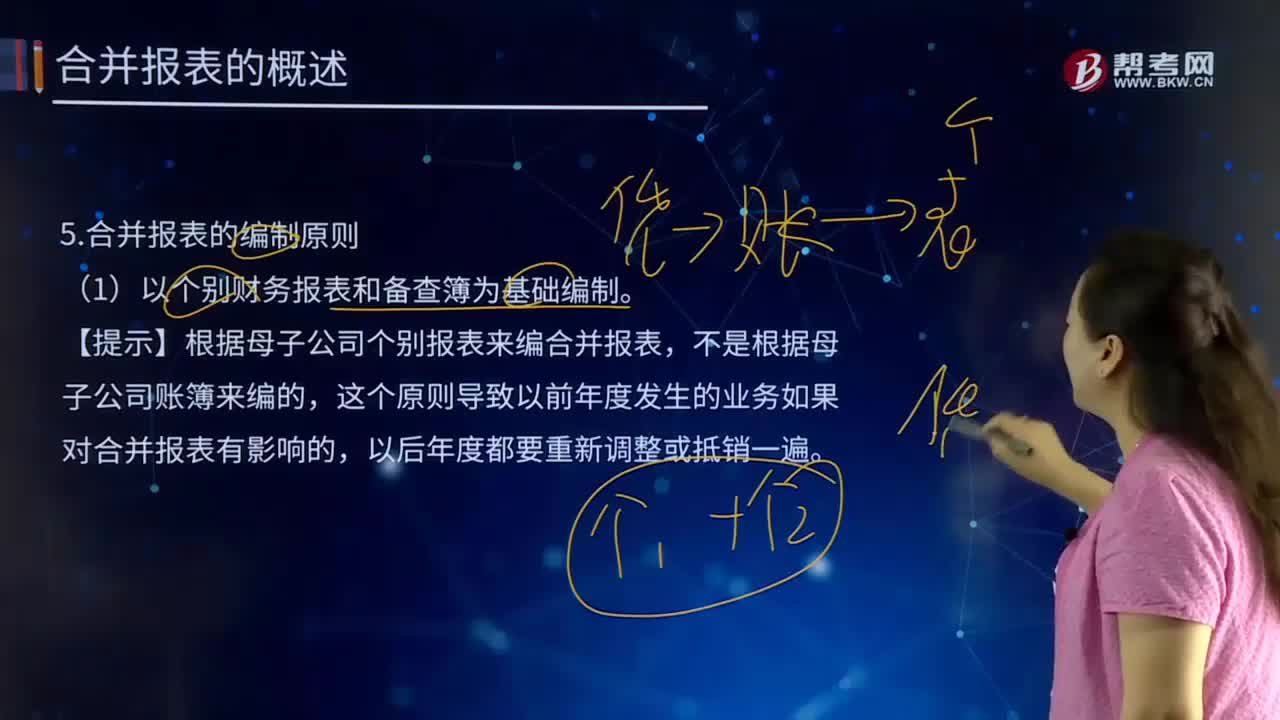

合并報(bào)表的編制原則有哪些?

合并報(bào)表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。

(1)以個(gè)別財(cái)務(wù)報(bào)表和備查簿為基礎(chǔ)編制。

【提示】根據(jù)母子公司個(gè)別報(bào)表來(lái)編合并報(bào)表,不是根據(jù)母子公司賬簿來(lái)編的,這個(gè)原則導(dǎo)致以前年度發(fā)生的業(yè)務(wù)如果對(duì)合并報(bào)表有影響的,以后年度都要重新調(diào)整或抵銷一遍。

P公司備查簿——S公司(局部)如下圖:

表的編制原則PPT截圖120200729101103828.png)

表的編制原則PPT截圖220200729101153637.png)

表的編制原則PPT截圖320200729101259353.png)

【提示】同一控制按照賬面價(jià)值計(jì)量,不需要記錄公允價(jià)值了。

(2)一體性原則。編制合并報(bào)表時(shí),應(yīng)當(dāng)將母子公司組成的集團(tuán)整體視為一個(gè)大的會(huì)計(jì)主體(非法律主體),對(duì)于集團(tuán)內(nèi)部母子公司之間、子公司相互之間,發(fā)生的經(jīng)濟(jì)業(yè)務(wù),作為一個(gè)會(huì)計(jì)主體內(nèi)部業(yè)務(wù)處理,進(jìn)行調(diào)整和抵銷。

(3)重要性原則。對(duì)重要的經(jīng)濟(jì)業(yè)務(wù)需要抵銷,對(duì)不重要的業(yè)務(wù)可以不抵銷。

116

116注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?:注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?

147

147注冊(cè)會(huì)計(jì)師的責(zé)任有哪些?:注冊(cè)會(huì)計(jì)師的責(zé)任有哪些?

438

438合并報(bào)表的編制原則有哪些?:合并報(bào)表的編制原則有哪些?是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。(1)以個(gè)別財(cái)務(wù)報(bào)表和備查簿為基礎(chǔ)編制。【提示】根據(jù)母子公司個(gè)別報(bào)表來(lái)編合并報(bào)表,這個(gè)原則導(dǎo)致以前年度發(fā)生的業(yè)務(wù)如果對(duì)合并報(bào)表有影響的,編制合并報(bào)表時(shí),應(yīng)當(dāng)將母子公司組成的集團(tuán)整體視為一個(gè)大的會(huì)計(jì)主體(非法律主體),作為一個(gè)會(huì)計(jì)主體內(nèi)部業(yè)務(wù)處理。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料