下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

減計(jì)收入是指什么??jī)?yōu)惠有哪些?

減計(jì)收入,是指企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,生產(chǎn)國(guó)家非限制和禁止并符合國(guó)家和行業(yè)相關(guān)標(biāo)準(zhǔn)的產(chǎn)品取得的收入,減按90%計(jì)入收入總額。

環(huán)保設(shè)備抵免應(yīng)納稅額

企業(yè)“購(gòu)置并實(shí)際使用”規(guī)定的“環(huán)境保護(hù)、節(jié)能節(jié)水、安全生產(chǎn)”等專用設(shè)備的,該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免;當(dāng)年不足抵免的,可以在以后5個(gè)納稅年度結(jié)轉(zhuǎn)抵免。

師考試-稅法Ⅱ-減計(jì)收入優(yōu)惠20200807160418112.jpg)

【提示】企業(yè)購(gòu)置上述專用設(shè)備在5年內(nèi)轉(zhuǎn)讓、出租的,應(yīng)當(dāng)停止享受企業(yè)所得稅優(yōu)惠、并補(bǔ)繳已經(jīng)抵免的企業(yè)所得稅稅款。

【提示】進(jìn)行稅額抵免時(shí),如增值稅進(jìn)項(xiàng)稅額允許抵扣,其專用設(shè)備投資額不再包括增值稅進(jìn)項(xiàng)稅額;如增值稅進(jìn)項(xiàng)稅額不允許抵扣,其專用設(shè)備投資額應(yīng)為增值稅專用發(fā)票上注明的價(jià)稅合計(jì)金額。企業(yè)購(gòu)買(mǎi)專用設(shè)備取得普通發(fā)票的,其專用設(shè)備投資額為普通發(fā)票上注明的金額。

下面是稅務(wù)師職業(yè)資格考試相關(guān)例題,為大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家通過(guò)例題對(duì)知識(shí)點(diǎn)能更加深入理解。

【例題·單選題】某企業(yè)2018年6月購(gòu)置并投入使用環(huán)境保護(hù)專用設(shè)備(屬于企業(yè)所得稅優(yōu)惠目錄的范圍),取得增值稅專用發(fā)票注明的金額300萬(wàn)元、稅額48萬(wàn)元,2018年該企業(yè)應(yīng)納稅所得額168萬(wàn)元。該企業(yè)當(dāng)年應(yīng)繳納的企業(yè)所得稅是( )萬(wàn)元。

A. 12

B. 6.9

C. 26

D. 42

【答案】A

【解析】應(yīng)納企業(yè)所得稅=168×25%-300×10%=12(萬(wàn)元)。

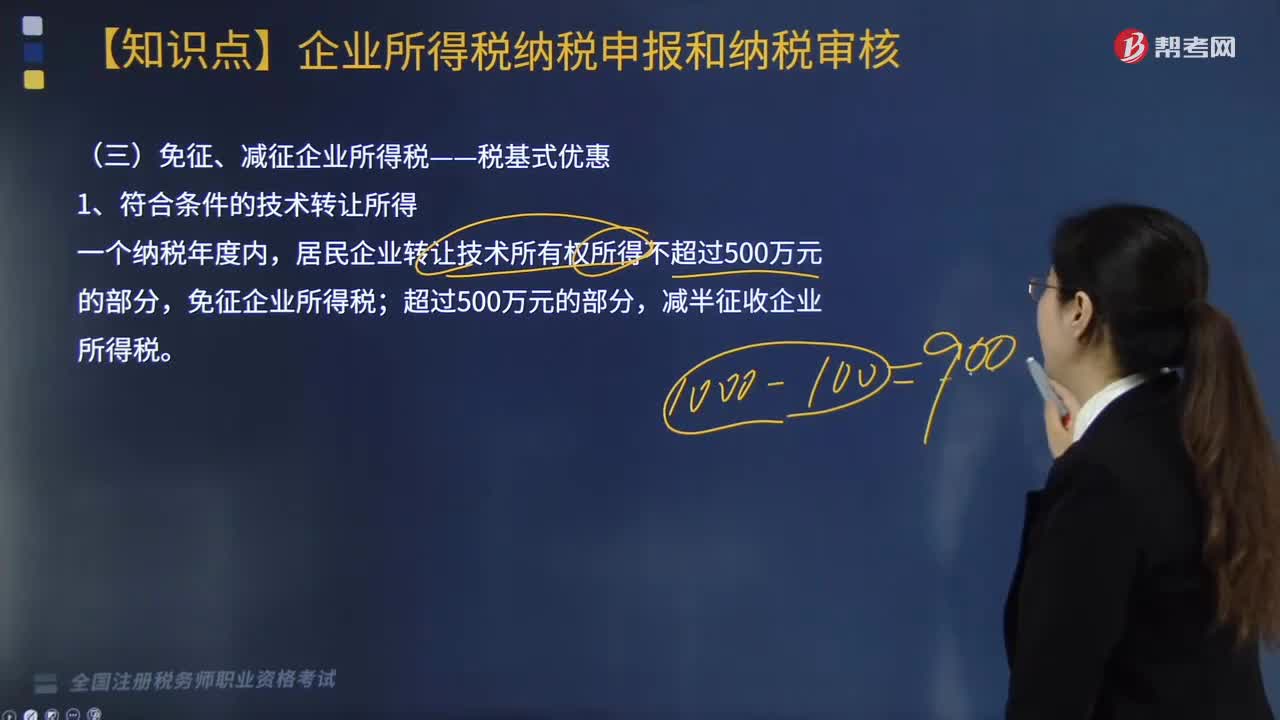

249

249稅收優(yōu)惠中,免征、減征企業(yè)所得稅--稅基式優(yōu)惠是什么?:免征、減征企業(yè)所得稅--稅基式優(yōu)惠是什么?

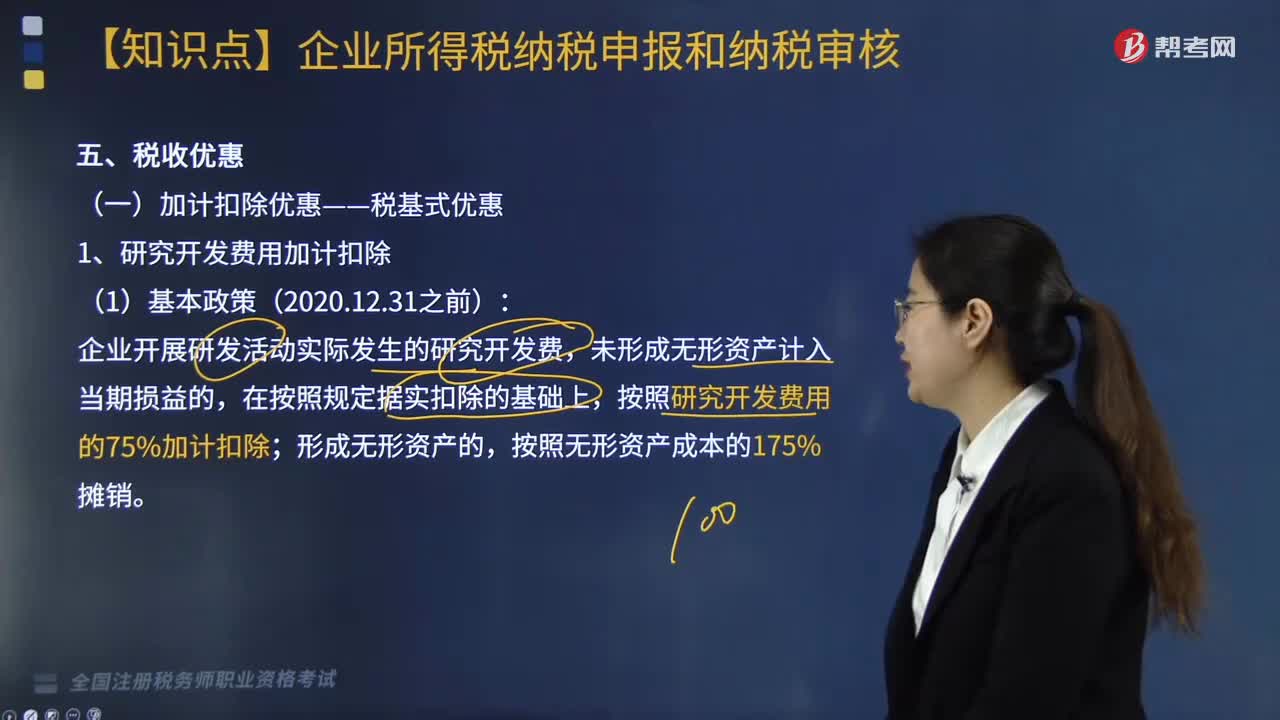

526

526稅收優(yōu)惠中,加計(jì)扣除優(yōu)惠-稅基式優(yōu)惠是什么?:加計(jì)扣除優(yōu)惠-稅基式優(yōu)惠是什么?

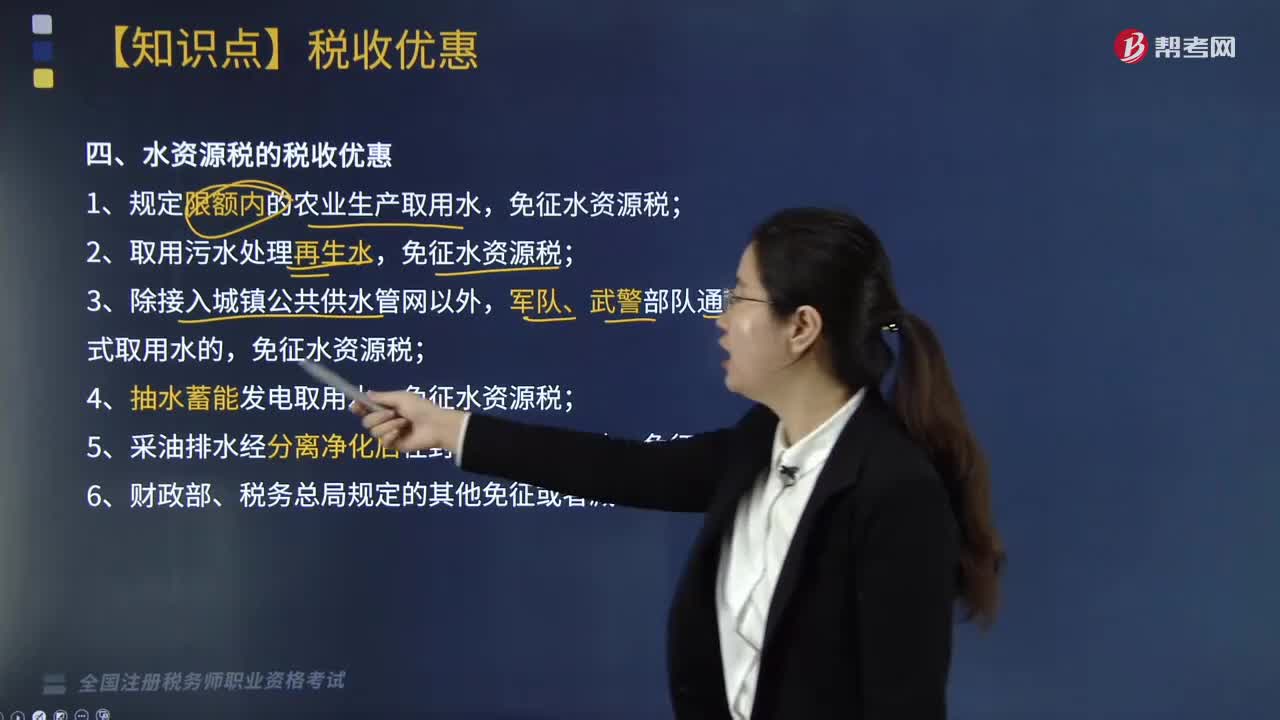

203

203水資源稅的稅收優(yōu)惠有哪些?:水資源稅的稅收優(yōu)惠如下:1.規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅;6.財(cái)政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形。一、資源稅減免實(shí)行分類管理(2019年新增),1.納稅人開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品過(guò)程中,減征或免征資源稅,2.油氣田企業(yè)按規(guī)定的減征比例填報(bào)。以納稅申報(bào)表及附表作為資源稅減免備案資料,均通過(guò)備案形式向主管稅務(wù)機(jī)關(guān)申報(bào)資源稅減免;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料