下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

高新技術(shù)企業(yè)享受哪些優(yōu)惠?

國家高新技術(shù)企業(yè)是國家為重點(diǎn)支持某些企業(yè)發(fā)展而設(shè)立的一項(xiàng)認(rèn)定類資質(zhì),對(duì)符合一定條件的企業(yè)給予稅收減免、優(yōu)先扶持等優(yōu)惠。

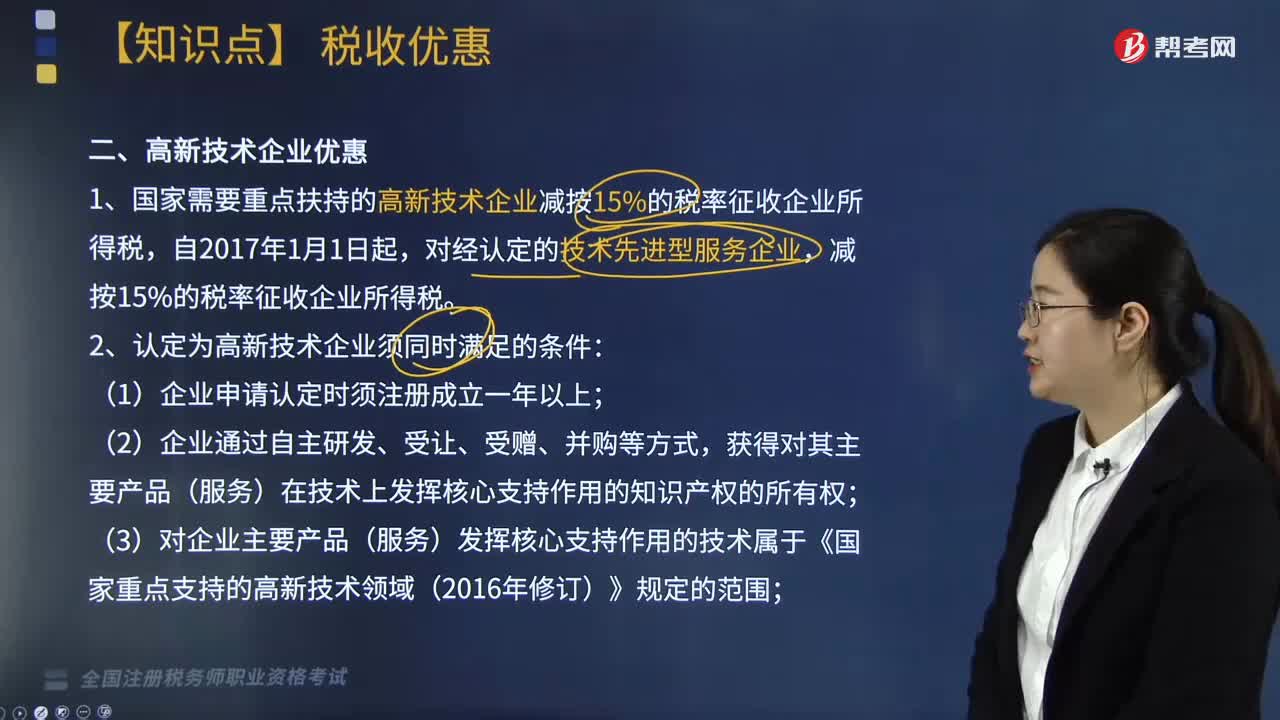

1. 國家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%的稅率征收企業(yè)所得稅,自2017年1月1日起,對(duì)經(jīng)認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè),減按15%的稅率征收企業(yè)所得稅。

2. 認(rèn)定為高新技術(shù)企業(yè)須同時(shí)滿足的條件:

(1)企業(yè)申請(qǐng)認(rèn)定時(shí)須注冊(cè)成立一年以上;

(2)企業(yè)通過自主研發(fā)、受讓、受贈(zèng)、并購等方式,獲得對(duì)其主要產(chǎn)品(服務(wù))在技術(shù)上發(fā)揮核心支持作用的知識(shí)產(chǎn)權(quán)的所有權(quán);

(3)對(duì)企業(yè)主要產(chǎn)品(服務(wù))發(fā)揮核心支持作用的技術(shù)屬于《國家重點(diǎn)支持的高新技術(shù)領(lǐng)域(2016年修訂)》規(guī)定的范圍;

師考試-稅法Ⅱ-高新技術(shù)企業(yè)優(yōu)惠20200807143030141.jpg)

(4)企業(yè)從事研發(fā)和相關(guān)技術(shù)創(chuàng)新活動(dòng)的科技人員占企業(yè)當(dāng)年職工總數(shù)的比例不低于10%;

(5)企業(yè)近三個(gè)會(huì)計(jì)年度(實(shí)際經(jīng)營期不滿三年的按實(shí)際經(jīng)營時(shí)間計(jì)算)的研究開發(fā)費(fèi)用總額占同期銷售收入總額的比例符合如下要求:

①最近一年銷售收入小于5000萬元(含)的企業(yè),比例不低于5%;

②最近一年銷售收入在5000萬元至2億元(含)的企業(yè),比例不低于4%;

③最近一年銷售收入在2億元以上的企業(yè),比例不低于3%;

其中,境內(nèi)發(fā)生的研發(fā)費(fèi)用總額占比不低于60%。

④近一年高新技術(shù)產(chǎn)品(服務(wù))收入占企業(yè)同期總收入的比例不低于60%;

⑤企業(yè)創(chuàng)新能力評(píng)價(jià)應(yīng)達(dá)到相應(yīng)要求;

⑥企業(yè)申請(qǐng)認(rèn)定前一年內(nèi)未發(fā)生重大安全、重大質(zhì)量事故或嚴(yán)重環(huán)境違法行為。

3. 監(jiān)督管理

(1)對(duì)已認(rèn)定的高新技術(shù)企業(yè),有關(guān)部門在日常管理過程中發(fā)現(xiàn)其不符合認(rèn)定條件的,應(yīng)提請(qǐng)認(rèn)定機(jī)構(gòu)復(fù)核。復(fù)核后確認(rèn)不符合認(rèn)定條件的,由認(rèn)定機(jī)構(gòu)取消其高新技術(shù)企業(yè)資格,并通知稅務(wù)機(jī)關(guān)追繳其不符合認(rèn)定條件年度起已享受的稅收優(yōu)惠。

(2)對(duì)被取消高新技術(shù)企業(yè)資格的企業(yè),由認(rèn)定機(jī)構(gòu)通知稅務(wù)機(jī)關(guān)按《稅收征管法》及有關(guān)規(guī)定,追繳其自發(fā)生上述行為之日所屬年度起已享受的高新技術(shù)企業(yè)稅收優(yōu)惠。

4. 高新技術(shù)企業(yè)境外所得適用稅率及稅收抵免規(guī)定

自2010年1月1日起,以境內(nèi)、境外全部生產(chǎn)經(jīng)營活動(dòng)有關(guān)的研究開發(fā)費(fèi)用總額、總收入、銷售收入總額、高新技術(shù)產(chǎn)品(服務(wù))收入等指標(biāo)申請(qǐng)并經(jīng)認(rèn)定的高新技術(shù)企業(yè),對(duì)其來源于境外所得可以按照15%的優(yōu)惠稅率繳納企業(yè)所得稅,在計(jì)算境外抵免限額時(shí),可按照15%的優(yōu)惠稅率計(jì)算境內(nèi)外應(yīng)納稅總額。

159

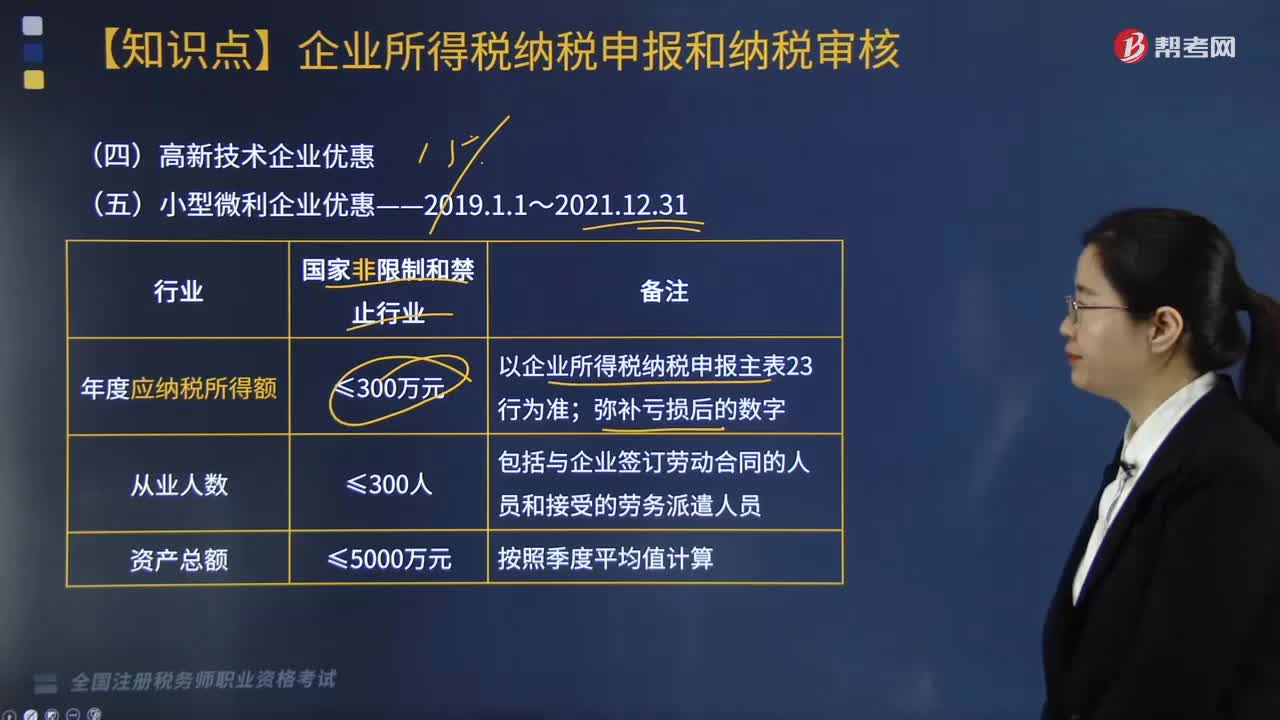

159高新技術(shù)企業(yè)優(yōu)惠與小型微利企業(yè)優(yōu)惠,應(yīng)納稅率是多少?:應(yīng)納稅率是多少?

86

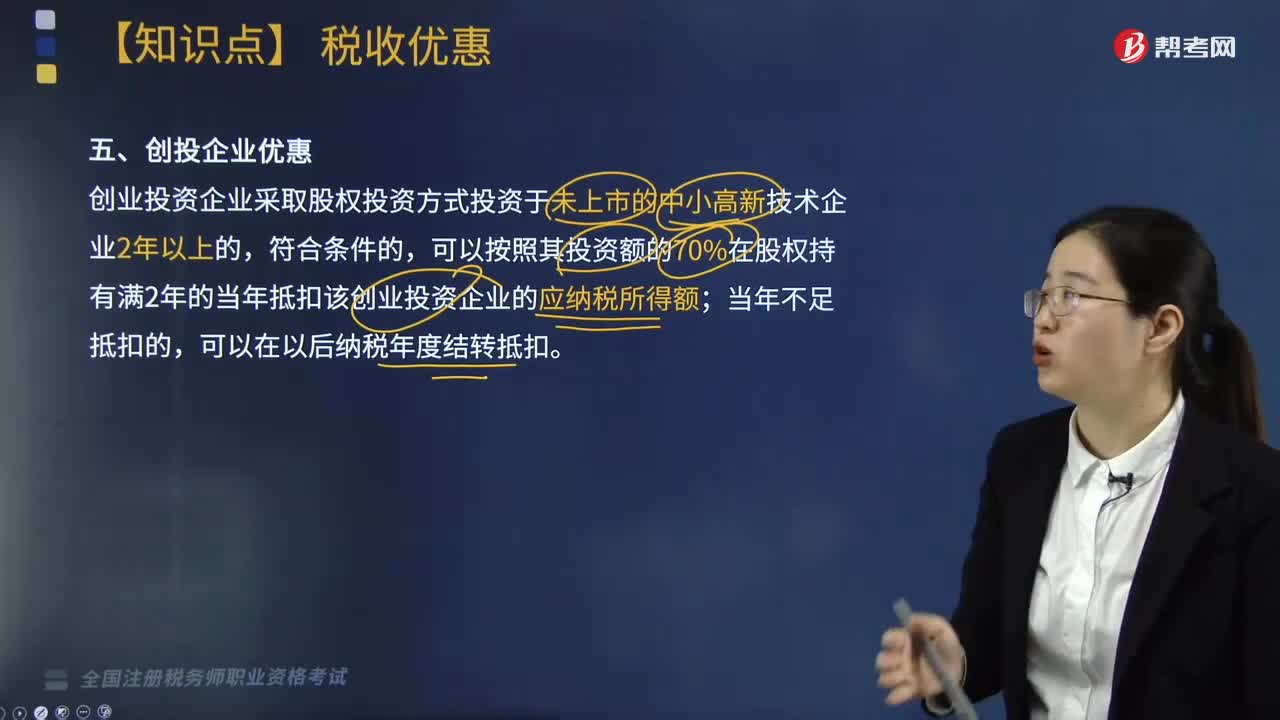

86創(chuàng)投企業(yè)享有哪些優(yōu)惠?:創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可以按照其投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;向創(chuàng)業(yè)企業(yè)進(jìn)行股權(quán)投資,以期在所投資創(chuàng)業(yè)企業(yè)發(fā)育成熟或相對(duì)成熟后通過股權(quán)轉(zhuǎn)讓獲得資本增值收益的企業(yè)組織。有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,該合伙創(chuàng)投企業(yè)的合伙人分別按以下方式處理:

238

238高新技術(shù)企業(yè)享受哪些優(yōu)惠?:1. 國家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%的稅率征收企業(yè)所得稅,(4)企業(yè)從事研發(fā)和相關(guān)技術(shù)創(chuàng)新活動(dòng)的科技人員占企業(yè)當(dāng)年職工總數(shù)的比例不低于10%;(5)企業(yè)近三個(gè)會(huì)計(jì)年度(實(shí)際經(jīng)營期不滿三年的按實(shí)際經(jīng)營時(shí)間計(jì)算)的研究開發(fā)費(fèi)用總額占同期銷售收入總額的比例符合如下要求:④近一年高新技術(shù)產(chǎn)品(服務(wù))收入占企業(yè)同期總收入的比例不低于60%;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料