下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

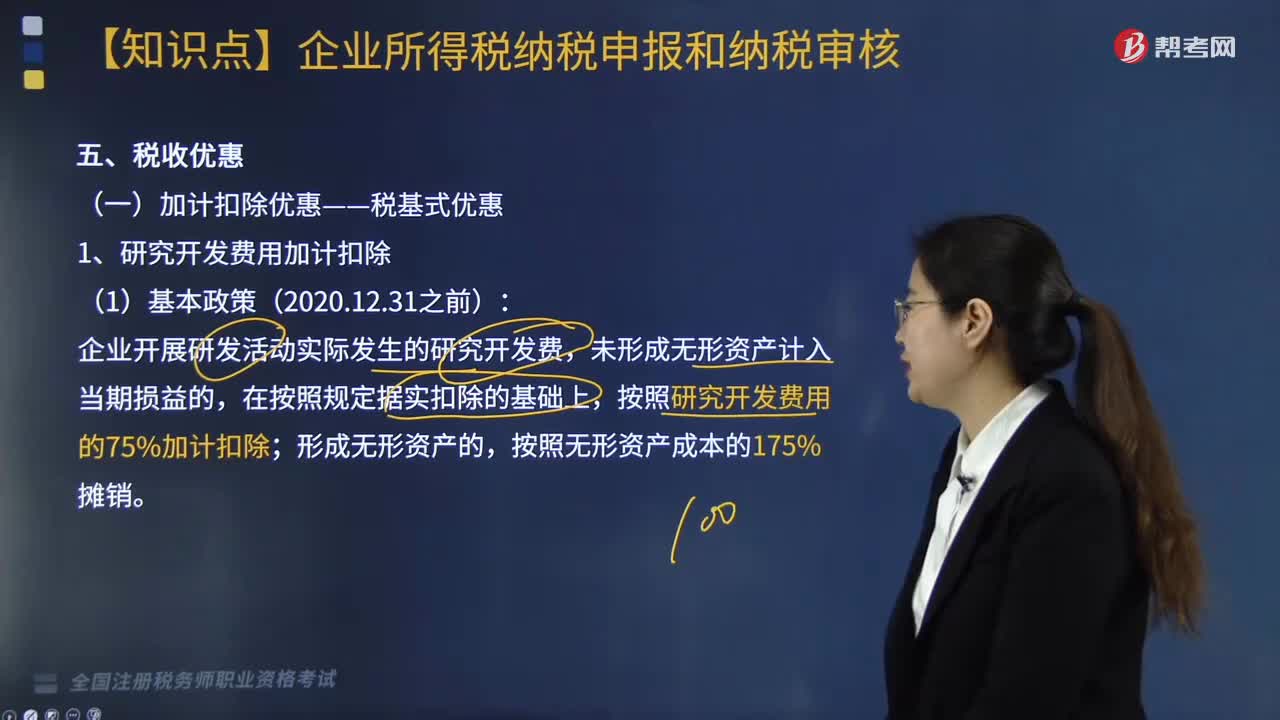

加計(jì)扣除優(yōu)惠包括哪些?

加計(jì)扣除是指按照稅法規(guī)定,在實(shí)際發(fā)生數(shù)額的基礎(chǔ)上,再加成一定比例,作為計(jì)算應(yīng)納稅所得額時(shí)的扣除數(shù)額的一種稅收優(yōu)惠措施,具體包括以下幾個(gè)方面:

(一)開發(fā)新技術(shù)、新產(chǎn)品、新工藝發(fā)生的研究開發(fā)費(fèi)用

(一般企業(yè)和科技型中小企業(yè)優(yōu)惠政策一致)

1. 基本政策(2018.1.1-2020.12.31)

企業(yè)開展研發(fā)活動(dòng)實(shí)際發(fā)生的研究開發(fā)費(fèi),未形成無形資產(chǎn)計(jì)入當(dāng)期損益的,在按照規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,按照研究開發(fā)費(fèi)用的75%加計(jì)扣除;形成無形資產(chǎn)的,按照無形資產(chǎn)成本的175%攤銷。(2019年調(diào)整)

師考試-稅法Ⅱ-加計(jì)扣除優(yōu)惠20200807150938294.jpg)

2. 委托境外進(jìn)行研發(fā)活動(dòng)所發(fā)生的費(fèi)用,按照費(fèi)用實(shí)際發(fā)生額的80%計(jì)入委托方的委托境外研發(fā)費(fèi)用。

委托境外研發(fā)費(fèi)用不超過境內(nèi)符合條件的研發(fā)費(fèi)用三分之二的部分,可以按規(guī)定在企業(yè)所得稅前加計(jì)扣除。

【注意】委托境外進(jìn)行研發(fā)活動(dòng)不包括委托境外個(gè)人進(jìn)行的研發(fā)活動(dòng)。

(二)企業(yè)安置殘疾人員所支付的工資

1. 企業(yè)安置殘疾人員所支付的工資,在按照支付給殘疾職工工資據(jù)實(shí)扣除的基礎(chǔ)上,按照支付給殘疾職工工資的100%加計(jì)扣除;

2. 企業(yè)安置國家鼓勵(lì)安置的其他就業(yè)人員所支付的工資的加計(jì)扣除辦法,由國務(wù)院另行規(guī)定。

526

526稅收優(yōu)惠中,加計(jì)扣除優(yōu)惠-稅基式優(yōu)惠是什么?:加計(jì)扣除優(yōu)惠-稅基式優(yōu)惠是什么?

336

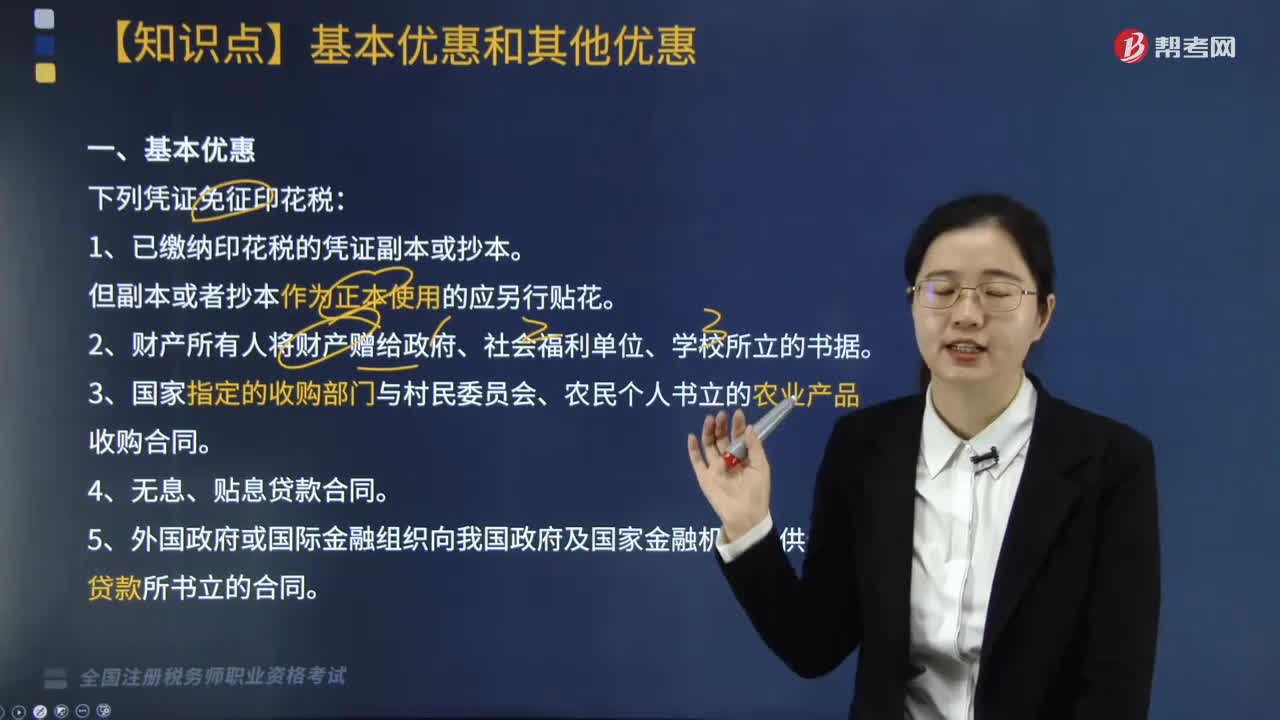

336印花稅的基本優(yōu)惠和其他優(yōu)惠包括哪些?:5. 對(duì)公共租賃住房經(jīng)營管理單位免征建設(shè)、管理公共租賃住房涉及的印花稅;對(duì)公共租賃住房租賃雙方免征簽訂租賃協(xié)議涉及的印花稅,7. 對(duì)商品儲(chǔ)備管理公司及其直屬庫資金賬簿免征印花稅。對(duì)其承擔(dān)商品儲(chǔ)備業(yè)務(wù)過程中書立的購銷合同免征印花稅,對(duì)合同其他各方當(dāng)事人應(yīng)繳納的印花稅照章征收。9. 對(duì)改造安置住房經(jīng)營管理單位、開發(fā)商與改造安置住房相關(guān)的印花稅以及購買安置住房的個(gè)人涉及的印花稅予以免征“

391

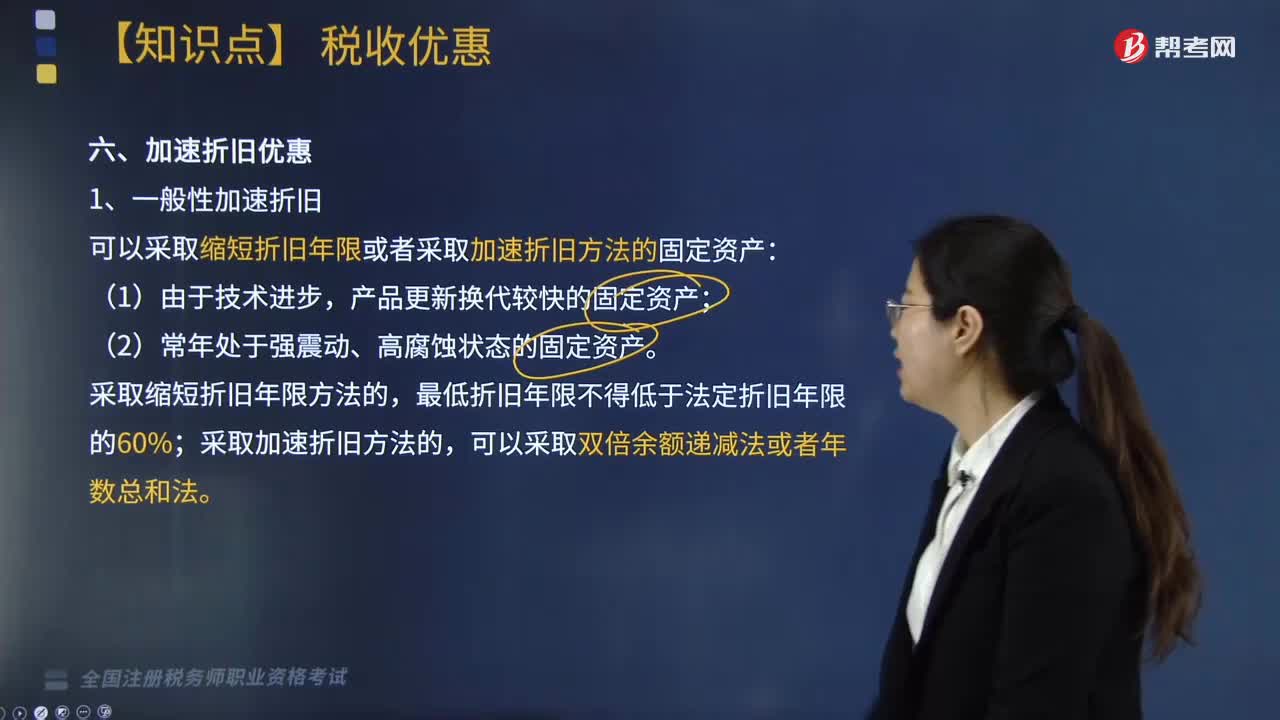

391加速折舊優(yōu)惠包括哪些?:加速折舊優(yōu)惠包括一般性加速折舊、特殊性加速折舊、四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊以及設(shè)備、器具等固定資產(chǎn)一次性抵扣規(guī)定等方面,可以采取縮短折舊年限或者采取加速折舊方法的固定資產(chǎn),可縮短折舊年限或采取加速折舊的方法,(3)對(duì)所有行業(yè)企業(yè)持有的單位價(jià)值不超過5000元的固定資產(chǎn)。3. 四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料