下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

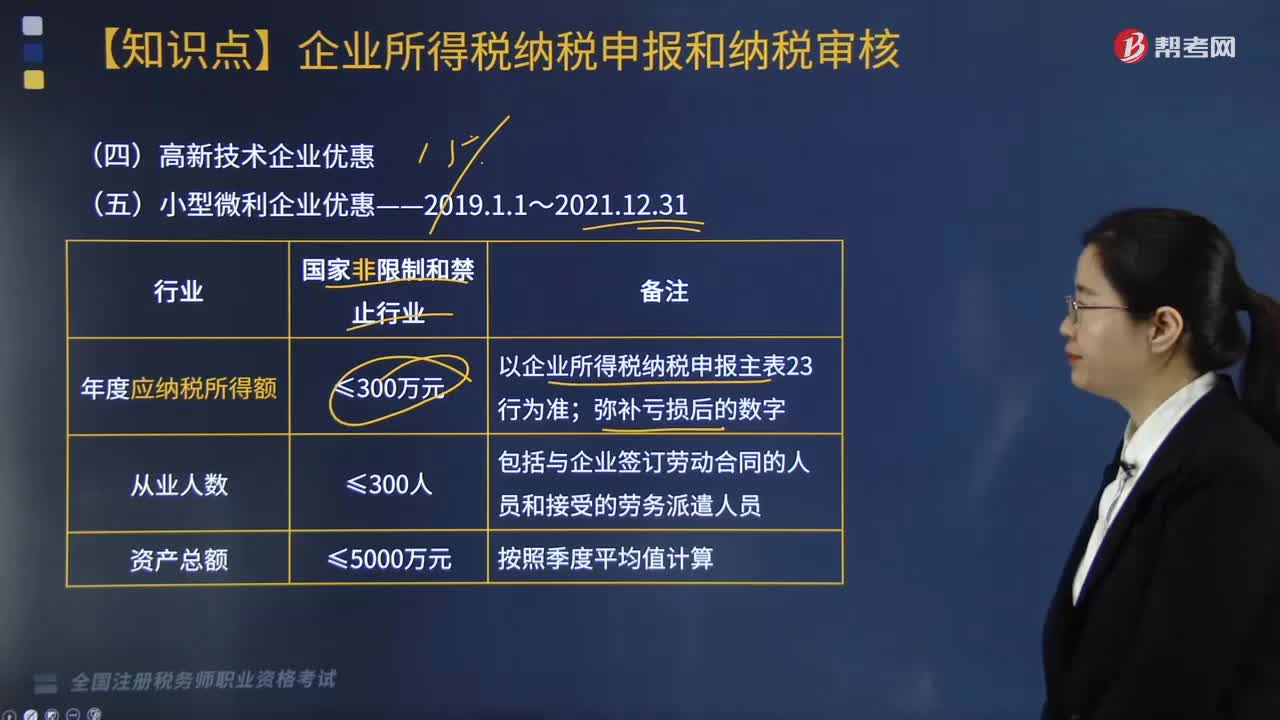

小型微利企業(yè)優(yōu)惠是什么?

根據(jù)《國家稅務(wù)總局關(guān)于實(shí)施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號)規(guī)定:

“自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,減按25%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅;對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。”

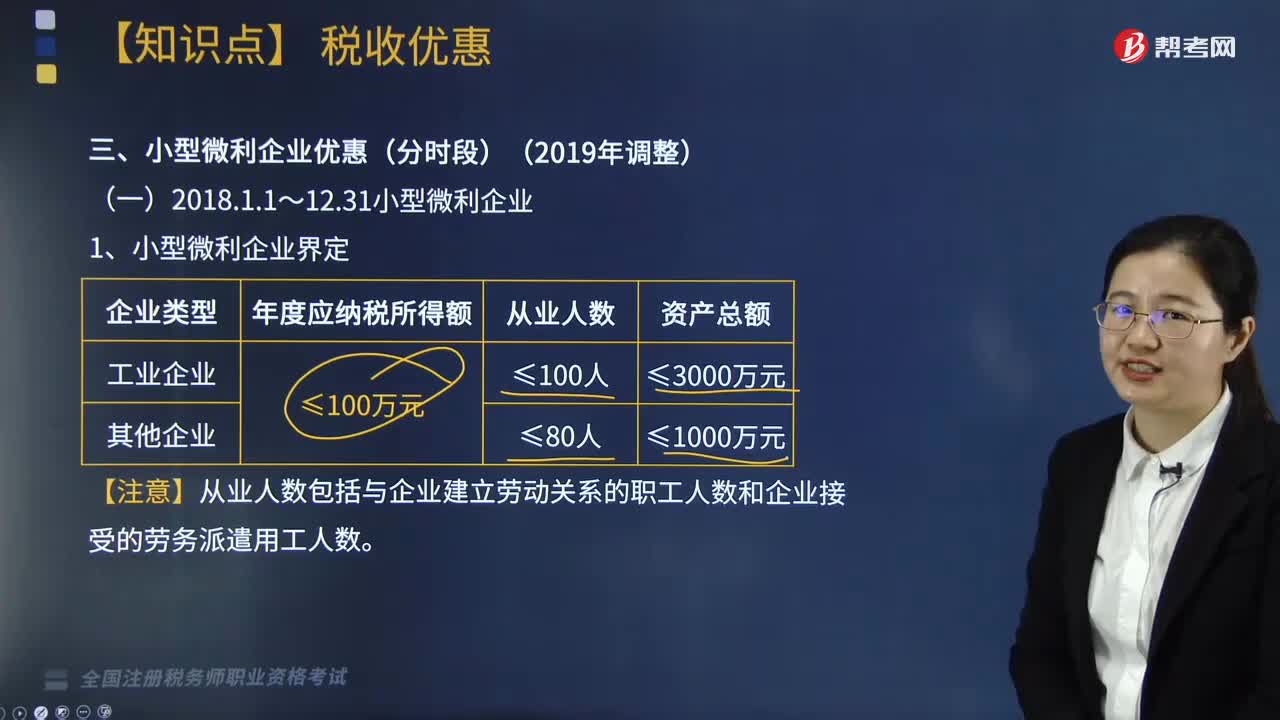

(一)2018.1.1~12.31小型微利企業(yè)

1. 小型微利企業(yè)界定

師考試-稅法Ⅱ-小型微利企業(yè)優(yōu)惠(分時段)20200807144748001.jpg)

2. 優(yōu)惠政策內(nèi)容

對年應(yīng)納稅所得額≤100萬元的小型微利企業(yè),其所得減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

(二)2019.1.1~2021.12.31小型微利企業(yè)

師考試-稅法Ⅱ-小型微利企業(yè)優(yōu)惠(分時段)120200807144756342.jpg)

(三)小微企業(yè)的征收管理

1. 符合規(guī)定條件的小型微利企業(yè),無論采取查賬征收還是核定征收方式均可按照規(guī)定享受小型微利企業(yè)所得稅優(yōu)惠政策。

2. 小型微利企業(yè)是指企業(yè)的全部生產(chǎn)經(jīng)營活動產(chǎn)生的所得均負(fù)有我國企業(yè)所得稅納稅義務(wù)的企業(yè)。僅就來源于我國所得負(fù)有我國納稅義務(wù)的非居民企業(yè),不適用小型微利企業(yè)的規(guī)定。

3. 年度中間開業(yè)或終止經(jīng)營活動的,以其實(shí)際經(jīng)營期作為一個納稅年度確定上述相關(guān)指標(biāo)。

4. 小型微利企業(yè)所得稅統(tǒng)一實(shí)行按季度預(yù)繳。

280

280來看看創(chuàng)業(yè)投資企業(yè)的稅收優(yōu)惠——稅基式優(yōu)惠是什么?:來看看創(chuàng)業(yè)投資企業(yè)的稅收優(yōu)惠——稅基式優(yōu)惠是什么?

159

159高新技術(shù)企業(yè)優(yōu)惠與小型微利企業(yè)優(yōu)惠,應(yīng)納稅率是多少?:應(yīng)納稅率是多少?

265

265小型微利企業(yè)優(yōu)惠是什么?:根據(jù)《國家稅務(wù)總局關(guān)于實(shí)施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號)規(guī)定:對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,減按50%計入應(yīng)納稅所得額,對年應(yīng)納稅所得額≤100萬元的小型微利企業(yè),其所得減按50%計入應(yīng)納稅所得額。按20%的稅率繳納企業(yè)所得稅,無論采取查賬征收還是核定征收方式均可按照規(guī)定享受小型微利企業(yè)所得稅優(yōu)惠政策。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料