下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:53

02:53個(gè)人將購買的住房對(duì)外銷售的稅收優(yōu)惠是多少?:個(gè)人將購買的住房對(duì)外銷售的稅收優(yōu)惠是多少?個(gè)人將購買不足2年的住房對(duì)外銷售的,按照5%的征收率全額繳納增值稅(本政策僅適用于北京市、上海市、廣州市和深圳市)。個(gè)人將購買2年以上(含2年)的非普通住房對(duì)外銷售的,以銷售收入減去購買住房價(jià)款后的差額按照5%的征收率繳納增值稅。個(gè)人將購買2年以上(含2年)的普通住房對(duì)外銷售的,一、動(dòng)漫企業(yè)進(jìn)口生產(chǎn)用品的增值稅優(yōu)惠政策。

03:35

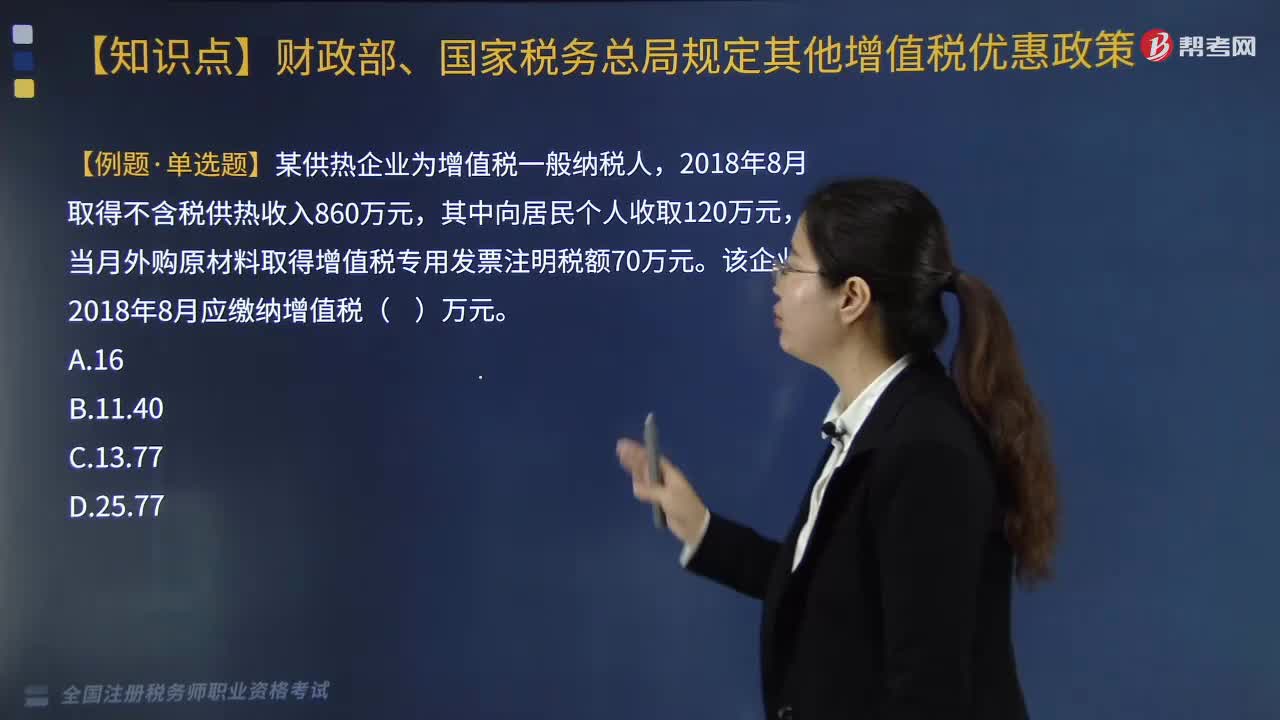

03:35供熱企業(yè)的增值稅優(yōu)惠政策是什么?:供熱企業(yè)的增值稅優(yōu)惠政策是什么?對(duì)供熱企業(yè)向居民個(gè)人供熱而取得的采暖費(fèi)收入繼續(xù)免征增值稅。1.對(duì)從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。2.納稅人既銷售蔬菜又銷售其他增值稅應(yīng)稅貨物的;應(yīng)分別核算蔬菜和其他增值稅應(yīng)稅貨物的銷售額,四、研發(fā)機(jī)構(gòu)采購設(shè)備全額退還增值稅政策,繼續(xù)對(duì)內(nèi)資研發(fā)機(jī)構(gòu)和外資研發(fā)中心采購國產(chǎn)設(shè)備全額退還增值稅。【例題·單選題】某供熱企業(yè)為增值稅一般納稅人。

07:39

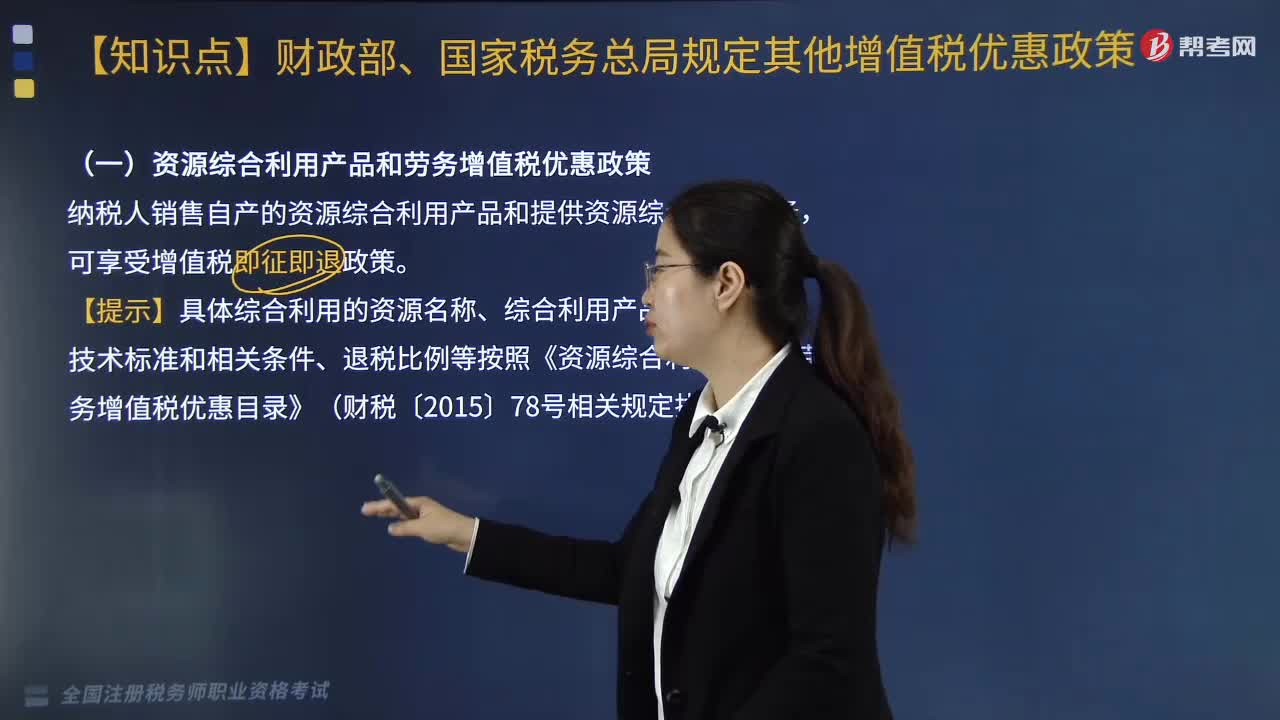

07:39醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?:醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?(一)資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠政策,【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務(wù)名稱、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄》(財(cái)稅〔2015〕78號(hào))的相關(guān)規(guī)定執(zhí)行:增值稅實(shí)際稅負(fù)超過6%的即征即退,(三)軟件產(chǎn)品的增值稅優(yōu)惠:即征即退稅額=當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額-當(dāng)期軟件產(chǎn)品銷售額×3%。

03:52

03:52不征收增值稅的項(xiàng)目有哪些?:不征收增值稅的項(xiàng)目有哪些?1.納稅人資產(chǎn)重組有關(guān)增值稅問題,將全部或部分實(shí)物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動(dòng)力一并轉(zhuǎn)讓給其他單位和個(gè)人,轉(zhuǎn)讓的貨物不征收增值稅,2.納稅人取得中央財(cái)政補(bǔ)貼有關(guān)增值稅問題。(1)納稅人取得的中央財(cái)政補(bǔ)貼,不屬于增值稅應(yīng)稅收入。(2)燃油電廠從政府財(cái)政專戶取得的發(fā)電補(bǔ)貼不屬于增值稅規(guī)定的價(jià)外費(fèi)用,3.試點(diǎn)納稅人根據(jù)國家指令無償提供的鐵路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)。

02:19

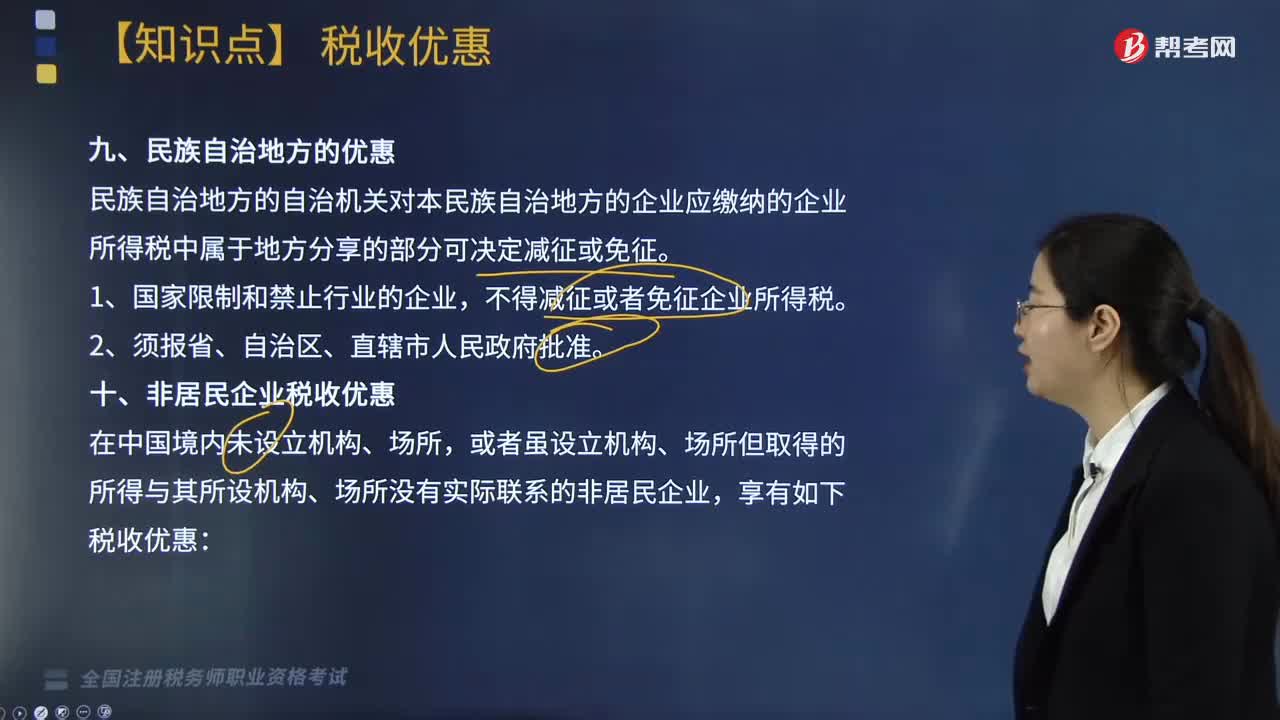

02:19民族自治地方與非居民企業(yè)稅收有哪些優(yōu)惠?:民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可享受減征或免征,民族自治地方的自治機(jī)關(guān)對(duì)本民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可決定減征或免征,A. 國際金融組織向中國政府提供優(yōu)惠貸款取得利息所得;B. 國際金融組織向中國居民企業(yè)提供優(yōu)惠貸款取得利息所得。C. 外國政府向中國政府提供貸款取得利息所得D. 外國金融機(jī)構(gòu)向中國居民企業(yè)提供商業(yè)貸款取得利息所得

03:51

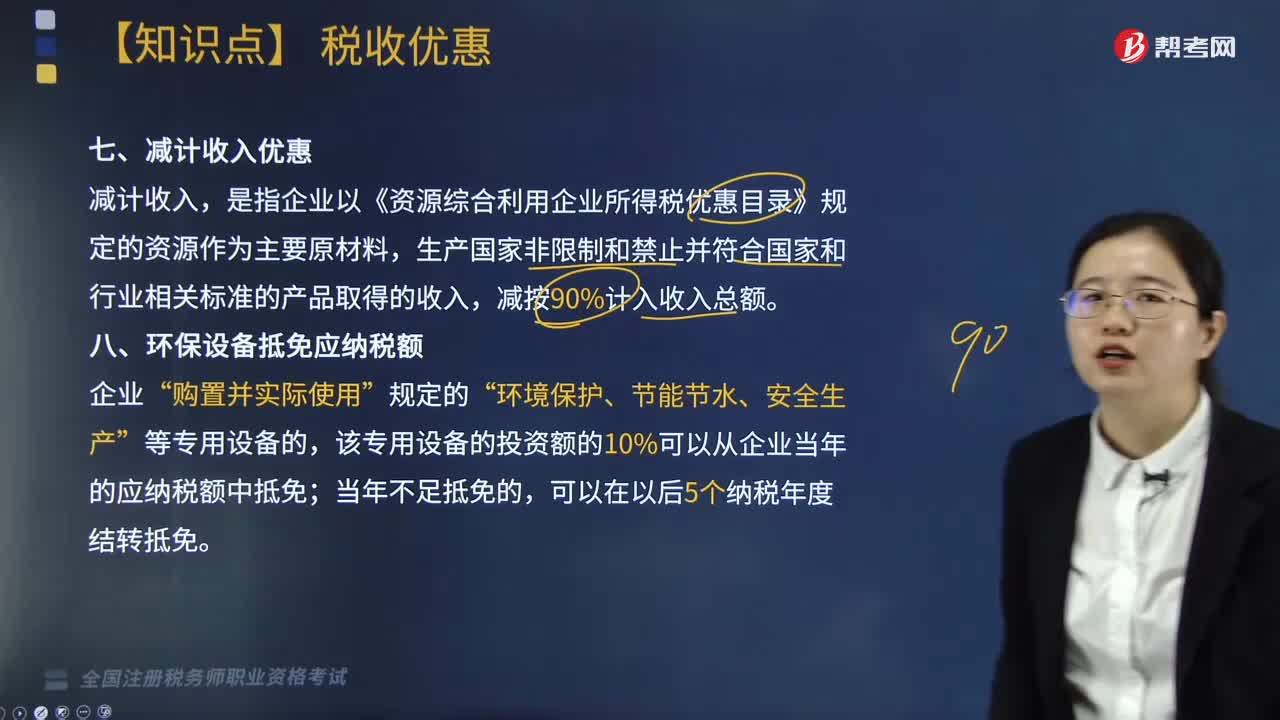

03:51減計(jì)收入是指什么?優(yōu)惠有哪些?:是指企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,環(huán)保設(shè)備抵免應(yīng)納稅額“該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免,應(yīng)當(dāng)停止享受企業(yè)所得稅優(yōu)惠、并補(bǔ)繳已經(jīng)抵免的企業(yè)所得稅稅款,其專用設(shè)備投資額不再包括增值稅進(jìn)項(xiàng)稅額,如增值稅進(jìn)項(xiàng)稅額不允許抵扣。其專用設(shè)備投資額應(yīng)為增值稅專用發(fā)票上注明的價(jià)稅合計(jì)金額,企業(yè)購買專用設(shè)備取得普通發(fā)票的。

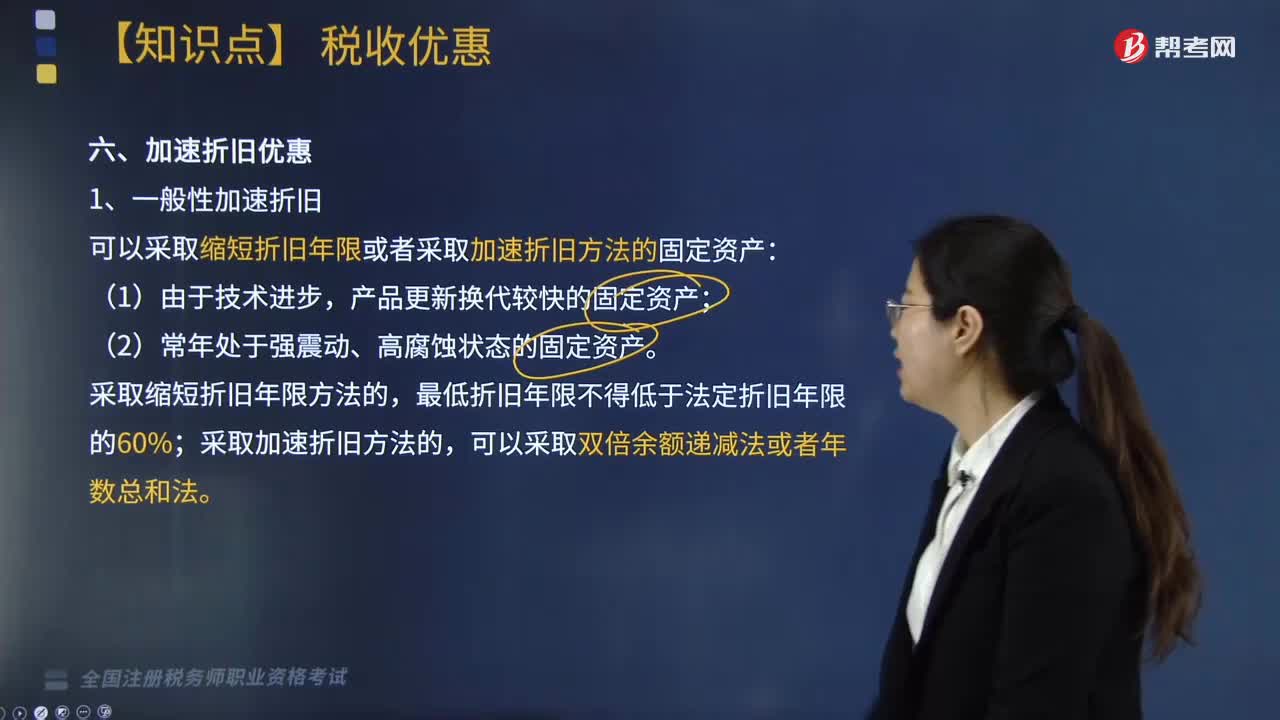

06:31

06:31加速折舊優(yōu)惠包括哪些?:加速折舊優(yōu)惠包括一般性加速折舊、特殊性加速折舊、四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊以及設(shè)備、器具等固定資產(chǎn)一次性抵扣規(guī)定等方面,可以采取縮短折舊年限或者采取加速折舊方法的固定資產(chǎn),可縮短折舊年限或采取加速折舊的方法,(3)對(duì)所有行業(yè)企業(yè)持有的單位價(jià)值不超過5000元的固定資產(chǎn)。3. 四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊。

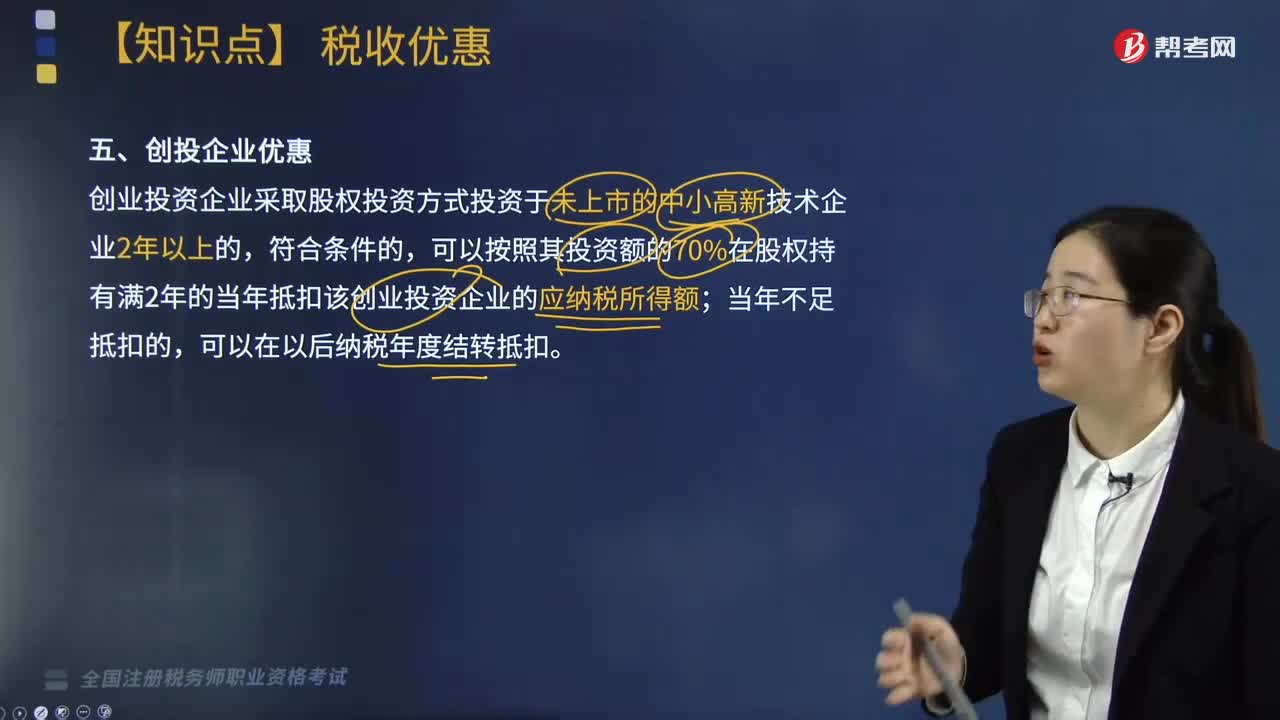

01:26

01:26創(chuàng)投企業(yè)享有哪些優(yōu)惠?:創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可以按照其投資額的70%在股權(quán)持有滿2年的當(dāng)年抵扣該創(chuàng)業(yè)投資企業(yè)的應(yīng)納稅所得額;向創(chuàng)業(yè)企業(yè)進(jìn)行股權(quán)投資,以期在所投資創(chuàng)業(yè)企業(yè)發(fā)育成熟或相對(duì)成熟后通過股權(quán)轉(zhuǎn)讓獲得資本增值收益的企業(yè)組織。有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,該合伙創(chuàng)投企業(yè)的合伙人分別按以下方式處理:

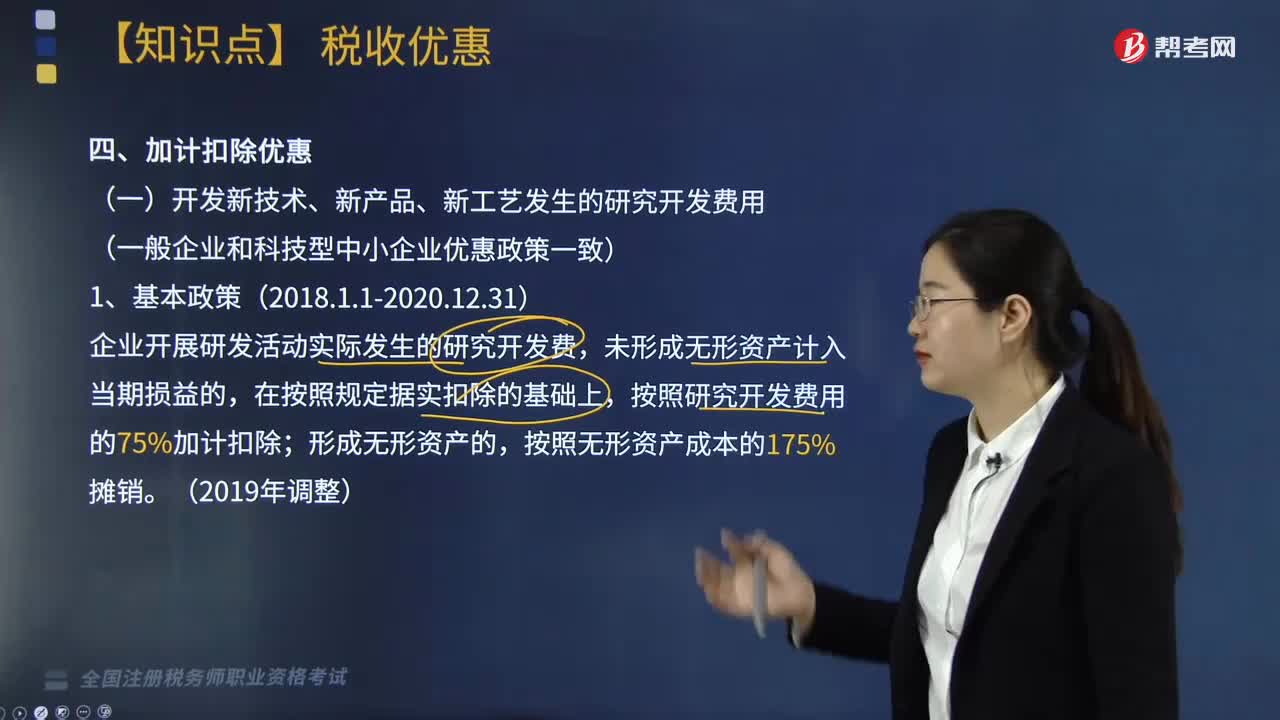

03:21

03:21加計(jì)扣除優(yōu)惠包括哪些?:加計(jì)扣除是指按照稅法規(guī)定,作為計(jì)算應(yīng)納稅所得額時(shí)的扣除數(shù)額的一種稅收優(yōu)惠措施,在按照規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上。按照研究開發(fā)費(fèi)用的75%加計(jì)扣除,按照費(fèi)用實(shí)際發(fā)生額的80%計(jì)入委托方的委托境外研發(fā)費(fèi)用,委托境外研發(fā)費(fèi)用不超過境內(nèi)符合條件的研發(fā)費(fèi)用三分之二的部分,可以按規(guī)定在企業(yè)所得稅前加計(jì)扣除;(二)企業(yè)安置殘疾人員所支付的工資。在按照支付給殘疾職工工資據(jù)實(shí)扣除的基礎(chǔ)上

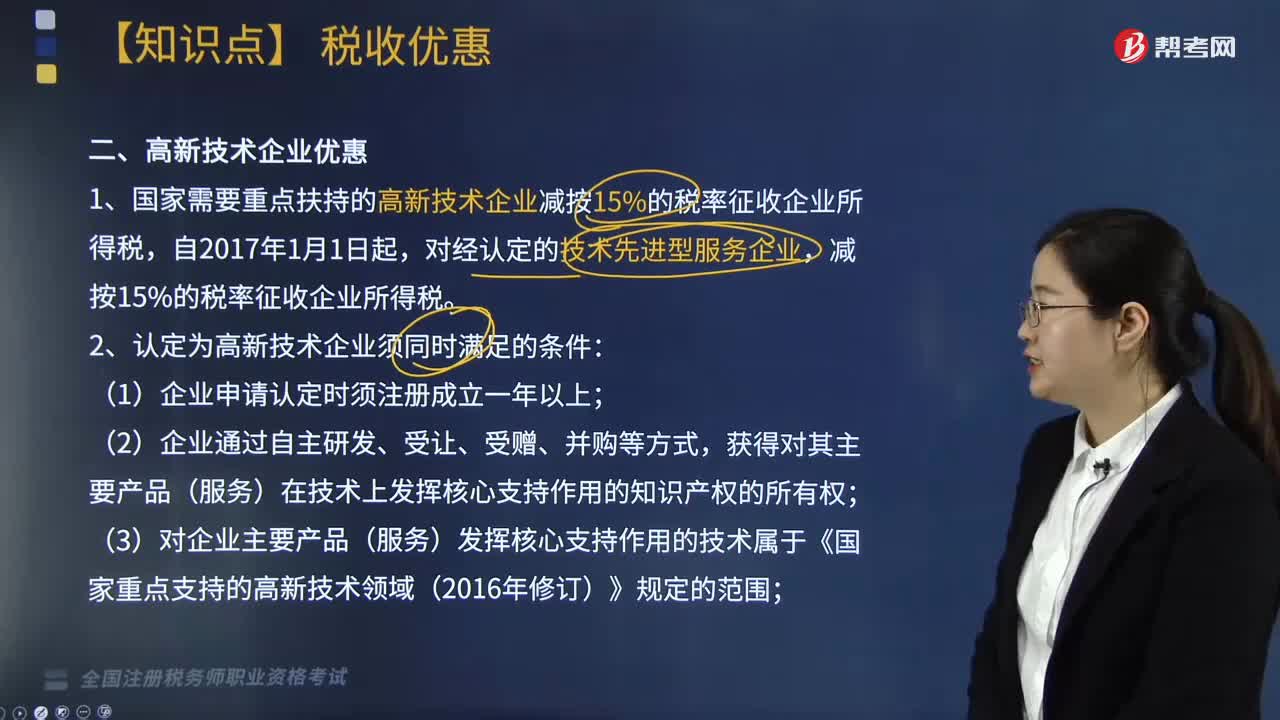

03:58

03:58高新技術(shù)企業(yè)享受哪些優(yōu)惠?:1. 國家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%的稅率征收企業(yè)所得稅,(4)企業(yè)從事研發(fā)和相關(guān)技術(shù)創(chuàng)新活動(dòng)的科技人員占企業(yè)當(dāng)年職工總數(shù)的比例不低于10%;(5)企業(yè)近三個(gè)會(huì)計(jì)年度(實(shí)際經(jīng)營期不滿三年的按實(shí)際經(jīng)營時(shí)間計(jì)算)的研究開發(fā)費(fèi)用總額占同期銷售收入總額的比例符合如下要求:④近一年高新技術(shù)產(chǎn)品(服務(wù))收入占企業(yè)同期總收入的比例不低于60%;

06:00

06:00稅收優(yōu)先的規(guī)定是什么?:是指稅務(wù)機(jī)關(guān)征收稅款與其他債權(quán)的實(shí)現(xiàn)發(fā)生沖突時(shí),稅款的征收原則上優(yōu)先于其他債權(quán)的實(shí)現(xiàn)。稅收優(yōu)先于無擔(dān)保債權(quán),納稅人欠繳的稅款發(fā)生在納稅人以其財(cái)產(chǎn)設(shè)定抵押、質(zhì)押或者納稅人的財(cái)產(chǎn)被留置之前的,稅收優(yōu)先于抵押權(quán)、質(zhì)權(quán)和留置權(quán)執(zhí)行。(2)納稅人欠繳稅款,稅收優(yōu)先于行政罰款、沒收違法所得。(3)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對(duì)納稅人欠繳稅款的情況定期予以公告。(4)納稅人有欠稅情形而以其財(cái)產(chǎn)設(shè)定抵押、質(zhì)押的。

05:28

05:28稅收程序法的內(nèi)容有哪些?:是指規(guī)范稅務(wù)機(jī)關(guān)和稅務(wù)行政相對(duì)人在行政程序中權(quán)利義務(wù)的法律規(guī)范的總稱,同樣適用于稅收行政行為,對(duì)欠稅的納稅人、扣繳義務(wù)人按日征收欠繳稅款萬分之五的滯納金:(2)稅款的補(bǔ)征和追征制度;因納稅人、扣繳義務(wù)人計(jì)算錯(cuò)誤等失誤。稅務(wù)機(jī)關(guān)可以無限期地追征偷稅、抗稅的稅款、滯納金和納稅人、扣繳義務(wù)人所騙取的稅款,【例題·單選題】稅收程序法是指如何具體實(shí)施稅法的規(guī)定,B.納稅申報(bào)是納稅人履行納稅義務(wù)的程序。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日