下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

境外稅額抵免的計(jì)算公式是什么?

抵免限額,是指企業(yè)來(lái)源于中國(guó)境外的所得,依照《企業(yè)所得稅法》及其《實(shí)施條例》的規(guī)定計(jì)算的應(yīng)納稅額。除國(guó)務(wù)院財(cái)政、稅務(wù)主管部門另有規(guī)定外,該抵免限額應(yīng)當(dāng)分國(guó)(地區(qū))不分項(xiàng)計(jì)算,計(jì)算公式如下:

抵免限額=中國(guó)境內(nèi)、境外所得的應(yīng)納稅總額×來(lái)源于某國(guó)(地區(qū))的應(yīng)納稅所得額÷中國(guó)境內(nèi)、境外應(yīng)納稅所得總額

=來(lái)源于境外某國(guó)(地區(qū))的應(yīng)納稅所得額×適用的我國(guó)稅率

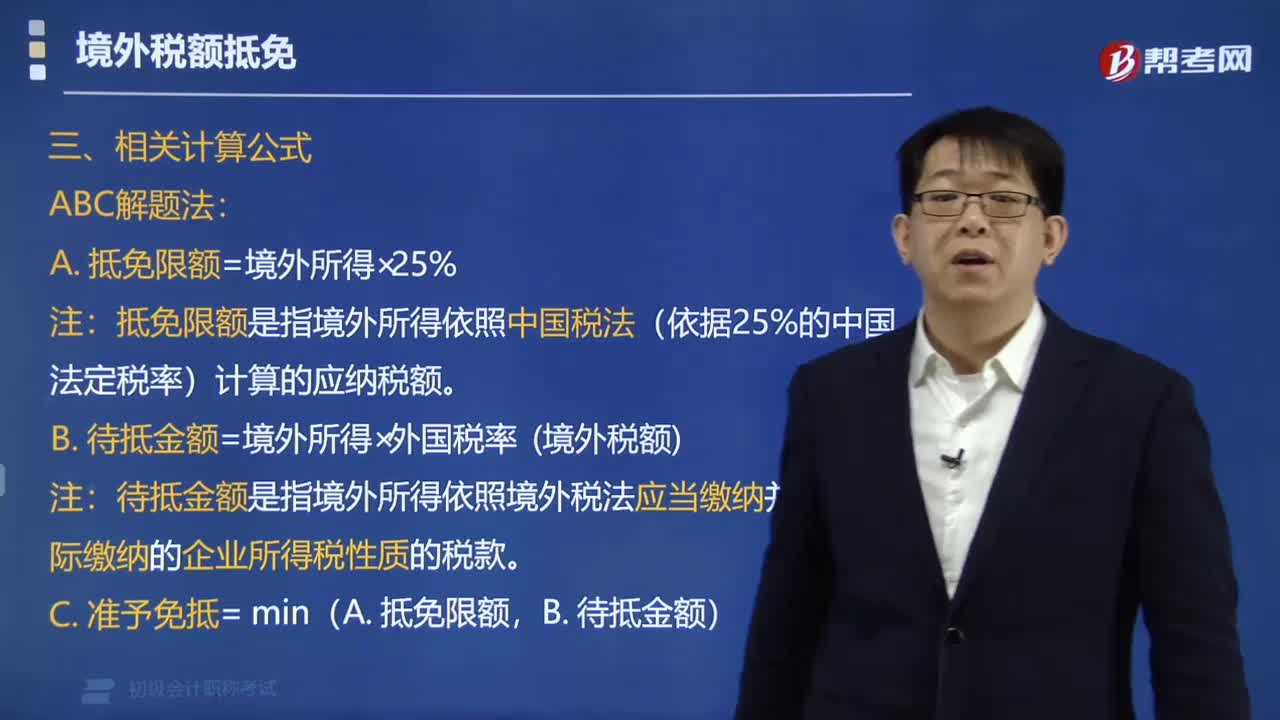

ABC解題法:

A. 抵免限額=境外所得×25%

【注意】抵免限額是指境外所得依照中國(guó)稅法(依據(jù)25%的中國(guó)法定稅率)計(jì)算的應(yīng)納稅額。

B. 待抵金額=境外所得×外國(guó)稅率 (境外稅額)

【注意】待抵金額是指境外所得依照境外稅法應(yīng)當(dāng)繳納并已經(jīng)實(shí)際繳納的企業(yè)所得稅性質(zhì)的稅款。

C. 準(zhǔn)予免抵= min(A. 抵免限額,B. 待抵金額)

D. 差額處理(少交要補(bǔ),多交不退)

① 如果B.境外稅額>A. 抵免限額? 差額當(dāng)年不退不補(bǔ)。

? 可以在以后5個(gè)納稅年度內(nèi),用每年抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ)。

② 如果B.境外稅額<A. 抵免限額? 差額當(dāng)年補(bǔ)交稅。

E. 應(yīng)交稅額=境內(nèi)所得×適用稅率+補(bǔ)交稅額

162

162境外稅額抵免的計(jì)算公式是什么?:境外稅額抵免的計(jì)算公式是什么?抵免限額=中國(guó)境內(nèi)、境外所得的應(yīng)納稅總額×來(lái)源于某國(guó)(地區(qū))的應(yīng)納稅所得額÷中國(guó)境內(nèi)、境外應(yīng)納稅所得總額:=來(lái)源于境外某國(guó)(地區(qū))的應(yīng)納稅所得額×適用的我國(guó)稅率。A. 抵免限額=境外所得×25%,【注意】抵免限額是指境外所得依照中國(guó)稅法(依據(jù)25%的中國(guó)法定稅率)計(jì)算的應(yīng)納稅額,B. 待抵金額=境外所得×外國(guó)稅率 (境外稅額)。

42

42初級(jí)會(huì)計(jì)職稱考試題型有哪些 ?:初級(jí)會(huì)計(jì)職稱考試題型有哪些?2020年初級(jí)會(huì)計(jì)職稱考試題型暫未公布,各考生可參考2019年初級(jí)會(huì)計(jì)職稱考試題型,各科目具體試題題型參考如下:初級(jí)會(huì)計(jì)實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

27

272020初級(jí)會(huì)計(jì)職稱考試大綱何時(shí)公布?:2020初級(jí)會(huì)計(jì)職稱考試大綱何時(shí)公布?目前2020年初級(jí)會(huì)計(jì)職稱考試大綱暫未公布,現(xiàn)階段考生可參考2019年初級(jí)會(huì)計(jì)職稱考試大綱。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料