下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

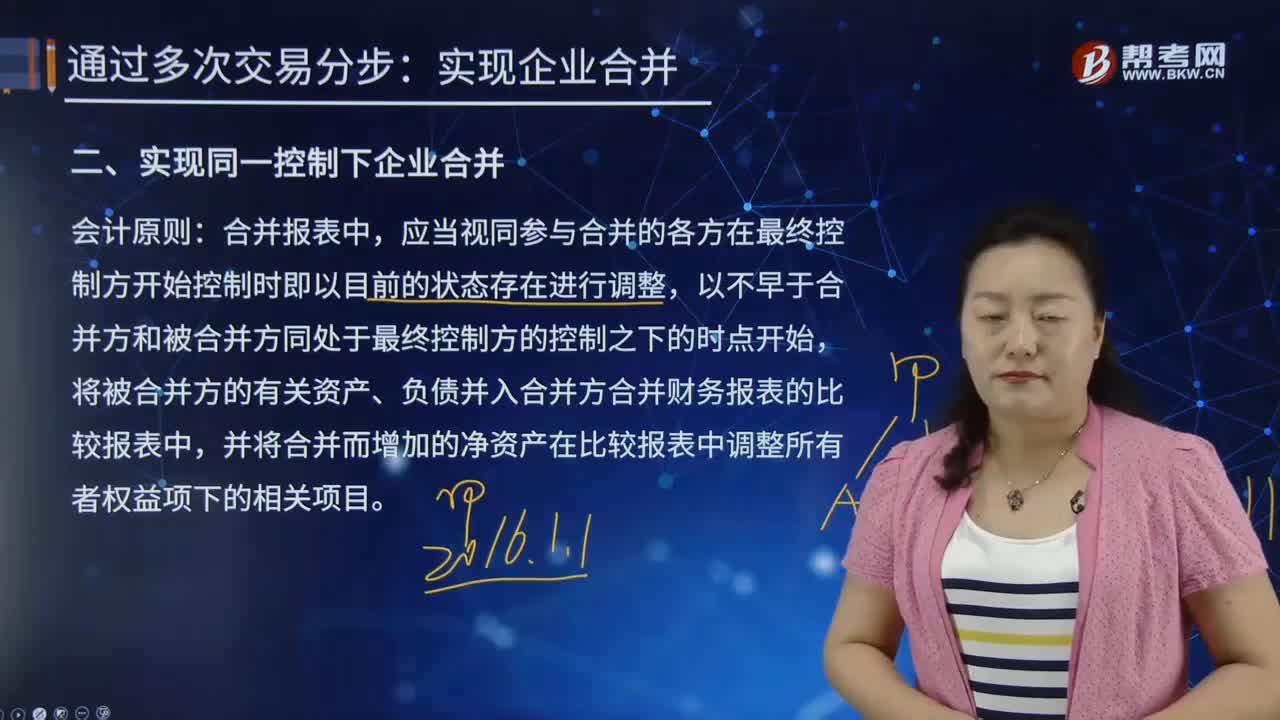

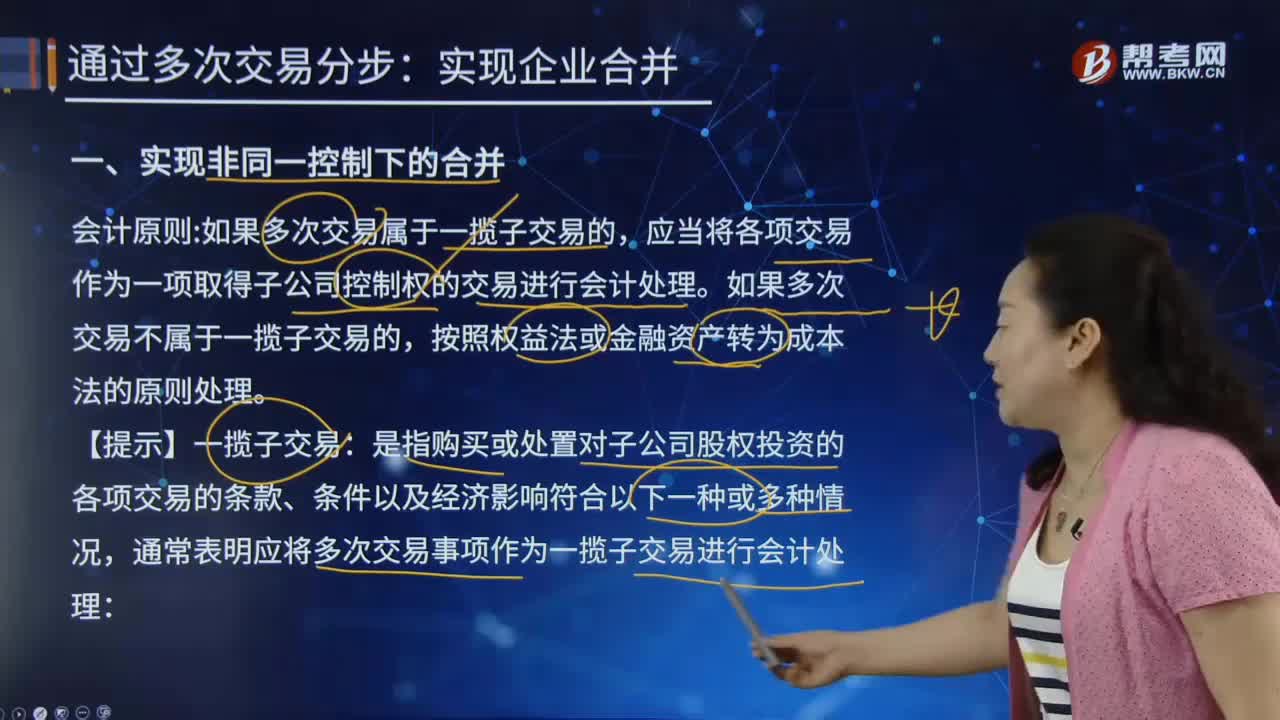

合并財務報表中如何實現(xiàn)非同一控制下的合并?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務狀況和經(jīng)營成果。

會計原則;如果多次交易屬于一攬子交易的,應當將各項交易作為一項取得子公司控制權的交易進行會計處理。如果多次交易不屬于一攬子交易的,按照權益法或金融資產(chǎn)轉為成本法的原則處理。

【提示】一攬子交易:是指購買或處置對子公司股權投資的各項交易的條款、條件以及經(jīng)濟影響符合以下一種或多種情況,通常表明應將多次交易事項作為一攬子交易進行會計處理:

1.這些交易是同時或者在考慮了彼此影響的情況下訂立的;

2.這些交易整體才能達成一項完整的商業(yè)結果;

3.一項交易的發(fā)生取決于其他至少一項交易的發(fā)生;

4.一項交易單獨看是不經(jīng)濟的,但是和其他交易一并考慮時是經(jīng)濟的。

非同一控制下的合并20200730103132848.png)

(一)權益法30%——成本法70%

1.在個別報表中;購買方應當按照原持有的股權投資(截止至購買日的)賬面價值加上追加投資成本之和作為改按成本法核算的初始投資成本;購買日之前持有的股權投資因采用權益法核算而確認的其他綜合收益和其他資本公積,應當在處置該項投資時轉入當期損益。

借:長期股權投資(原投資的賬面價值+追加投資的成本)

貸:銀行存款

長期股權投資—投資成本(轉銷余額)

—損益調整(轉銷余額)

—其他綜合收益(轉銷余額)

—其他權益變動(轉銷余額)

個別報表中購買日長期股權投資的初始成本:原投資(截止至購買日的)賬面價值+追加投資的成本

【提示】將權益法下的明細賬轉銷。

2.在合并報表中:對于購買日之前持有的被購買方的股權,應當按照購買日的公允價值進行重新計量,公允價值與其賬面價值的差額計入當期投資收益;被購買方的原股權涉及的其他綜合收益和其他資本公積應當轉為購買日所屬當期投資收益。

借:長期股權投資(購買日原股權的公允價值)

其他綜合收益(轉銷原余額)

資本公積(轉銷余額)

貸:長期股權投資(轉銷原股權賬面價值)

投資收益(倒擠)

合并成本:原投資在購買日的公允價值+追加投資的公允價值;

商譽=合并成本-購買日子公司凈資產(chǎn)公允價值份額;

合并報表中的投資收益=原持有股權在購買日的公允價值與其賬面價值的差額+與原股權相關的其他綜合收益和其他資本公積:原股權的處置損益。

(二)公允價值10%一成本法70%

會計原則:購買日之前持有的股權投資,應當將按其(截止至購買日的)公允價值加上新增投資成本之和,作為改按成本法核算的初始投資成本。原股權的公允價值與賬面價值之間的差額以及原計入其他綜合收益的累計公允價值變動應當全部轉入改按成本法核算的當期投資收益或留存收益。

1.在個別報表中;

借:長期股權投資(原股權截止至購買日的公允價值+追加投資的公允價值:合并成本)

其他綜合收益(轉銷余額)

貸:銀行存款

其他權益工具投資一成本(轉銷余額)

—公允價值變動(轉銷余額)

留存收益(倒擠)

2.在合并報表中—無需調整。

517

517合并財務報表中如何實現(xiàn)同一控制下企業(yè)合并?:合并方按照合并日取得被合并方所有者權益在最終控制方合并報表中的賬面價值的份額作為長期股權投資的初始投資成本,初始投資成本與達到合并前股權投資(截止至合并日的)賬面價值加上合并日取得股份新支付對價的賬面價值之和的差額調整資本公積,合并日之前持有的股權涉及其他綜合收益和其他資本公積待處置時再轉入損益:長期股權投資(在最終控制方合并報表中的賬面價值的份額)。

565

565合并財務報表中如何實現(xiàn)非同一控制下的合并?:購買方應當按照原持有的股權投資(截止至購買日的)賬面價值加上追加投資成本之和作為改按成本法核算的初始投資成本,購買日之前持有的股權投資因采用權益法核算而確認的其他綜合收益和其他資本公積。長期股權投資—投資成本(轉銷余額),個別報表中購買日長期股權投資的初始成本:公允價值與其賬面價值的差額計入當期投資收益。被購買方的原股權涉及的其他綜合收益和其他資本公積應當轉為購買日所屬當期投資收益:

45

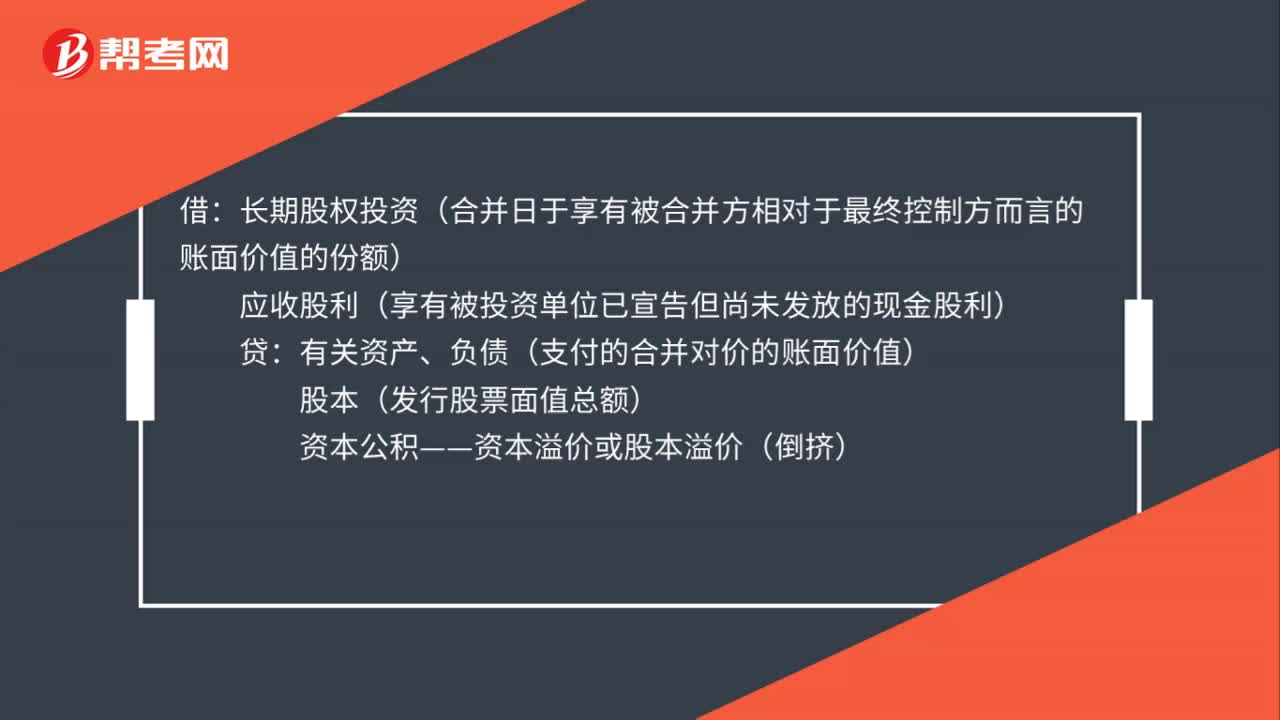

45同一控制下企業(yè)合并的會計處理是什么?:同一控制下企業(yè)合并的會計處理是什么?借:長期股權投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):應收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)貸有關資產(chǎn)、負債(支付的合并對價的賬面價值)股本(發(fā)行股票面值總額)資本公積——資本溢價或股本溢價(倒擠)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料