下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

同一控制下企業(yè)合并的會(huì)計(jì)處理中個(gè)別報(bào)表是如何處理的?

企業(yè)合并亦稱“公司合并”。兩個(gè)或者兩個(gè)以上的企業(yè)通過訂立合并協(xié)議,依照有關(guān)法律法規(guī)的規(guī)定,將資產(chǎn)合為一體,組成一個(gè)新企業(yè)的行為過程。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設(shè)合并兩種形式。

報(bào)表:向上級(jí)報(bào)告情況的表格。簡單的說:報(bào)表就是用表格、圖表等格式來動(dòng)態(tài)顯示數(shù)據(jù),可以用公式表示為:“報(bào)表 = 多樣的格式 + 動(dòng)態(tài)的數(shù)據(jù)”。

合并方在合并中取得的被合并方的資產(chǎn)、負(fù)債,應(yīng)當(dāng)按照合并日在被合并方的原賬面價(jià)值計(jì)量。

計(jì)師-會(huì)計(jì)-個(gè)別報(bào)表中的處理20200728094533345.png)

【提示】原賬面價(jià)值是指被合并方相對(duì)于最終控制方而言的賬面價(jià)值,包括最終控制方原收購被合并方時(shí)的商譽(yù)(同長期股權(quán)投資);同一控制下合并不會(huì)形成新的商譽(yù),但被合并方在企業(yè)合并前賬面上原已確認(rèn)的商譽(yù)應(yīng)作為合并中取得的資產(chǎn)確認(rèn)。

45

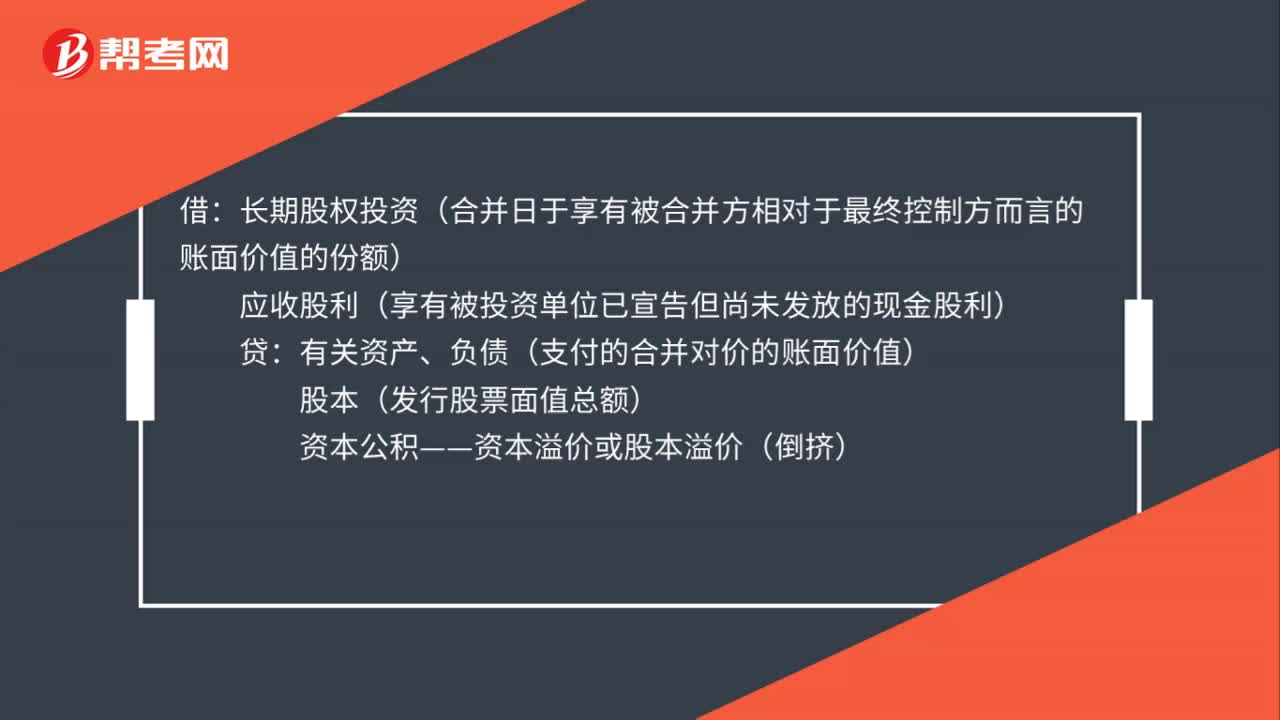

45同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?:同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?借:長期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額):應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)貸有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)股本(發(fā)行股票面值總額)資本公積——資本溢價(jià)或股本溢價(jià)(倒擠)

187

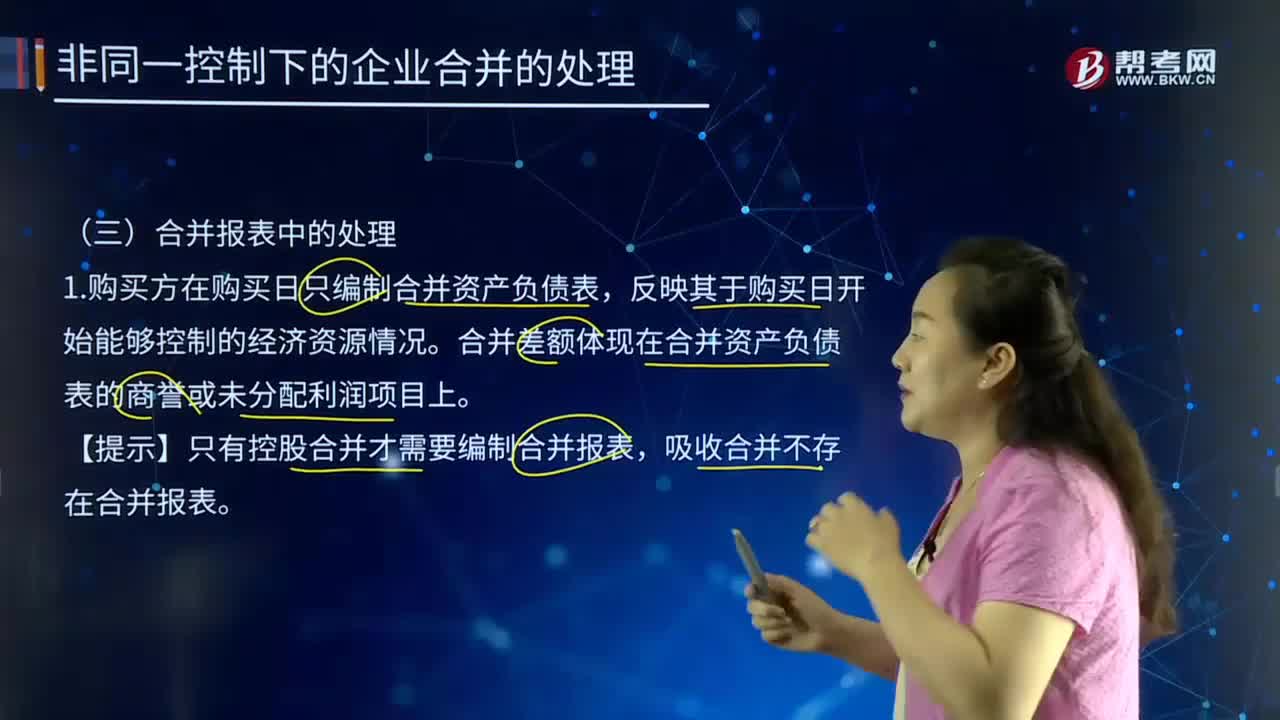

187非同一控制下的企業(yè)合并的處理中合并報(bào)表是如何處理的?:新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和,1.購買方在購買日只編制合并資產(chǎn)負(fù)債表。合并差額體現(xiàn)在合并資產(chǎn)負(fù)債表的商譽(yù)或未分配利潤項(xiàng)目上。按公允價(jià)值調(diào)整子公司資產(chǎn)負(fù)債:母公司按照賬面價(jià)值并入合并報(bào)表,子公司按照公允價(jià)值并入合并報(bào)表,抵消母公司長期股權(quán)投資和子公司所有者權(quán)益,資本公積(子公司公允價(jià)值調(diào)整后金額),長期股權(quán)投資(合并成本)。被購買方在企業(yè)合并后仍持續(xù)經(jīng)營的

159

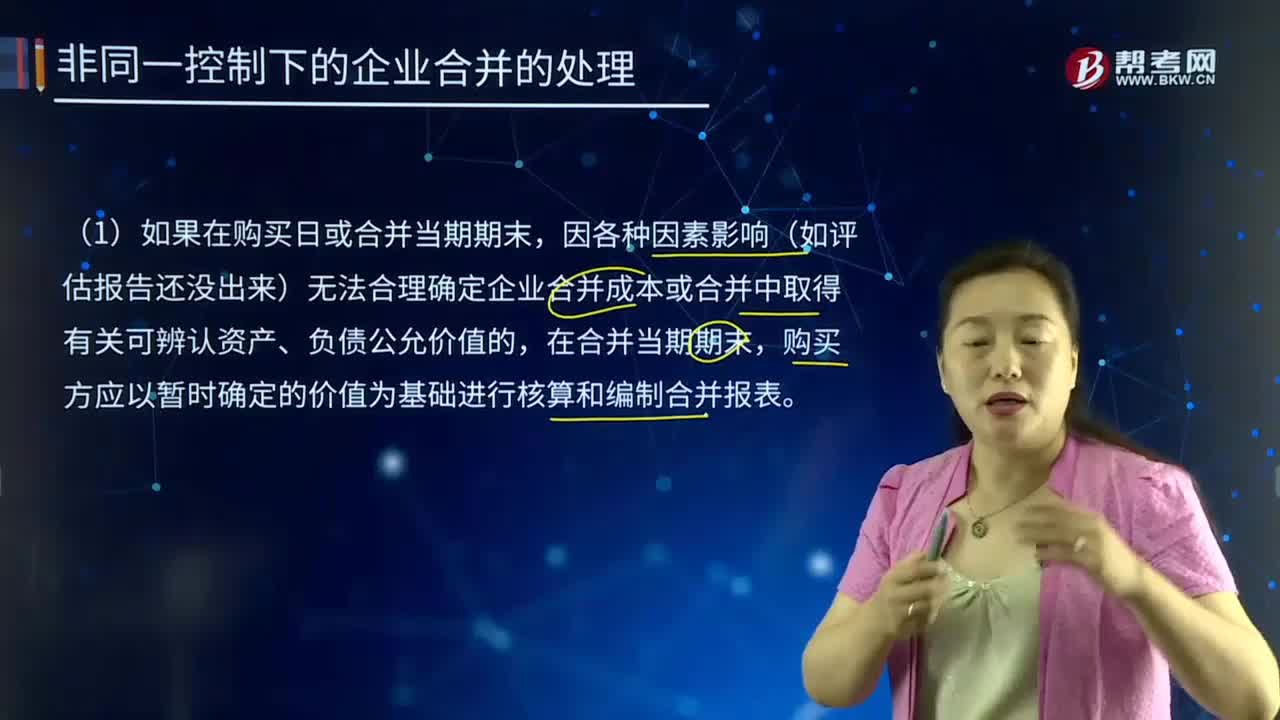

159非同一控制下的企業(yè)合并的處理中個(gè)別報(bào)表是如何處理的?:新企業(yè)的資產(chǎn)等于各個(gè)合并企業(yè)的資產(chǎn)總和,1.購買方合并中取得的被購買方的資產(chǎn)和負(fù)債。2.合并中取得的資產(chǎn)負(fù)債公允價(jià)值暫時(shí)確定的情況。因各種因素影響(如評(píng)估報(bào)告還沒出來)無法合理確定企業(yè)合并成本或合并中取得有關(guān)可辨認(rèn)資產(chǎn)、負(fù)債公允價(jià)值的,購買方應(yīng)以暫時(shí)確定的價(jià)值為基礎(chǔ)進(jìn)行核算和編制合并報(bào)表。購買日暫時(shí)確定的公允價(jià)值需要調(diào)整的,調(diào)整商譽(yù)和取得的可辨認(rèn)凈資產(chǎn)的公允價(jià)值。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料