下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

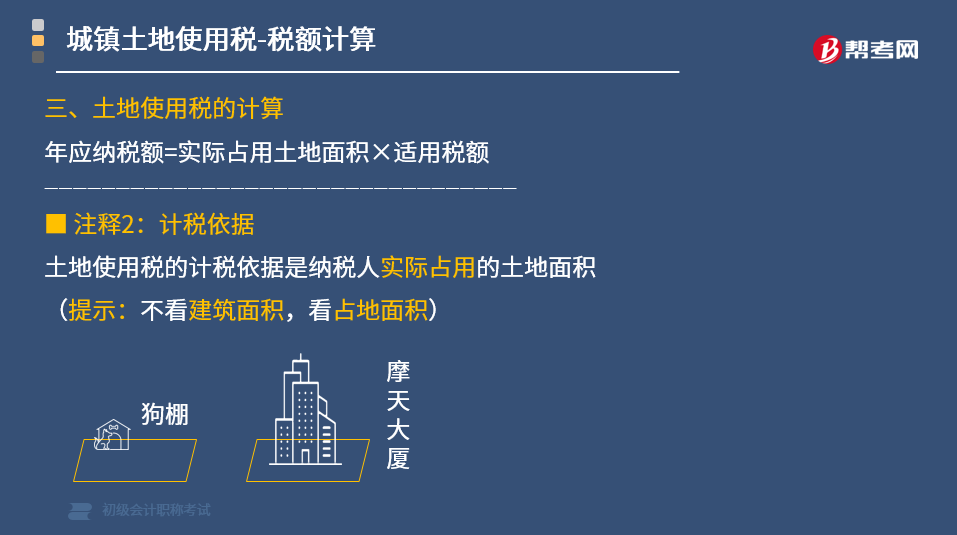

城鎮(zhèn)土地使用稅的計(jì)算公式是什么?

城鎮(zhèn)土地使用稅的計(jì)算公式:年應(yīng)納稅額=實(shí)際占用土地面積×適用稅額

注釋1:稅率

城鎮(zhèn)土地使用稅采用定額稅率,即采用有幅度的地區(qū)差別定額稅率。

注釋2:計(jì)稅依據(jù)

土地使用稅的計(jì)稅依據(jù)是納稅人實(shí)際占用的土地面積。(提示:不看建筑面積,看占地面積)

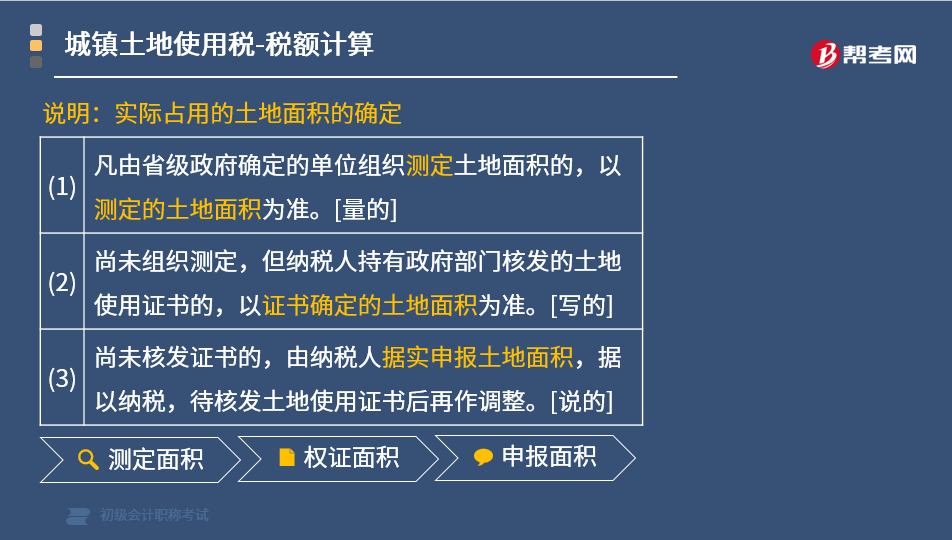

說明:實(shí)際占用的土地面積的確定

(1)凡由省級(jí)政府確定的單位組織測定土地面積的,以測定的土地面積為準(zhǔn)。

(2)尚未組織測定,但納稅人持有政府部門核發(fā)的土地使用證書的,以證書確定的土地面積為準(zhǔn)。

(3)尚未核發(fā)證書的,由納稅人據(jù)實(shí)申報(bào)土地面積,據(jù)以納稅,待核發(fā)土地使用證書后再作調(diào)整。

下面我們以初級(jí)會(huì)計(jì)考試題為例,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例題·單選題】甲房地產(chǎn)開發(fā)企業(yè)開發(fā)住宅項(xiàng)目,實(shí)際占地面積12 000平方米,建筑面積24 000平方米,容積率為2.0,甲企業(yè)繳納的城鎮(zhèn)土地使用稅的計(jì)稅依據(jù)為( )。

A.24 000平方米

B.12 000平方米

C.36 000平方米

D.18 000平方米

【答案】 B

【解析】城鎮(zhèn)土地使用稅的計(jì)稅依據(jù)是占地面積,不是建筑面積。

【例題·多選題】下列關(guān)于城鎮(zhèn)土地使用稅的計(jì)稅依據(jù)描述正確的有( )。

A.城鎮(zhèn)土地使用稅以實(shí)際占用的應(yīng)稅土地面積為計(jì)稅依據(jù)

B.凡由省級(jí)政府確定的單位組織測定土地面積的,以測定的土地面積為準(zhǔn)

C.尚未組織測定,但納稅人持有政府部門核發(fā)的土地使用證書的,以證書確定的土地面積為準(zhǔn)

D.尚未核發(fā)土地使用證書的,應(yīng)由納稅人據(jù)實(shí)申報(bào)土地面積,并據(jù)以納稅,待核發(fā)土地使用證書后再作調(diào)整

【答案】 ABCD

【解析】四個(gè)選項(xiàng)表述均正確。

【例題·單選題】甲公司位于市區(qū),實(shí)際占地面積為5 000平方米,其中辦公區(qū)占地4 000平方米,生活區(qū)占地1 000平方米;還有一個(gè)位于農(nóng)村的倉庫,實(shí)際占地面積為1 500平方米。已知城鎮(zhèn)土地使用稅適用稅率每平方米稅額為5元。甲公司全年應(yīng)繳納城鎮(zhèn)土地使用稅稅額為( )元。

A.25 000

B.32 500

C.27 500

D.20 000

【答案】 A

【解析】位于農(nóng)村的倉庫不需要繳納城鎮(zhèn)土地使用稅;全年應(yīng)納土地使用稅=5 000×5=25 000(元)。

41

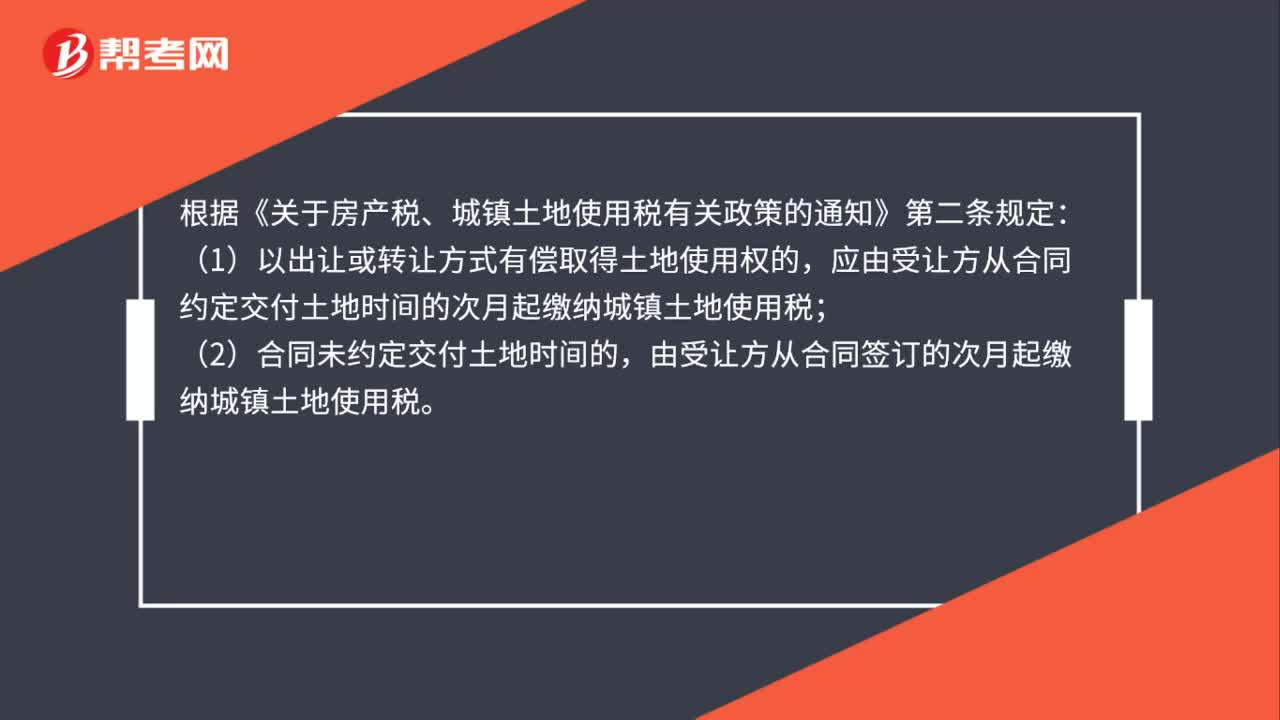

41以出讓方式有償取得土地使用權(quán)的什么時(shí)間繳納城鎮(zhèn)土地使用稅?:以出讓方式有償取得土地使用權(quán)的什么時(shí)間繳納城鎮(zhèn)土地使用稅?根據(jù)《關(guān)于房產(chǎn)稅、城鎮(zhèn)土地使用稅有關(guān)政策的通知》第二條規(guī)定:(1)以出讓或轉(zhuǎn)讓方式有償取得土地使用權(quán)的,應(yīng)由受讓方從合同約定交付土地時(shí)間的次月起繳納城鎮(zhèn)土地使用稅;(2)合同未約定交付土地時(shí)間的,由受讓方從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。

44

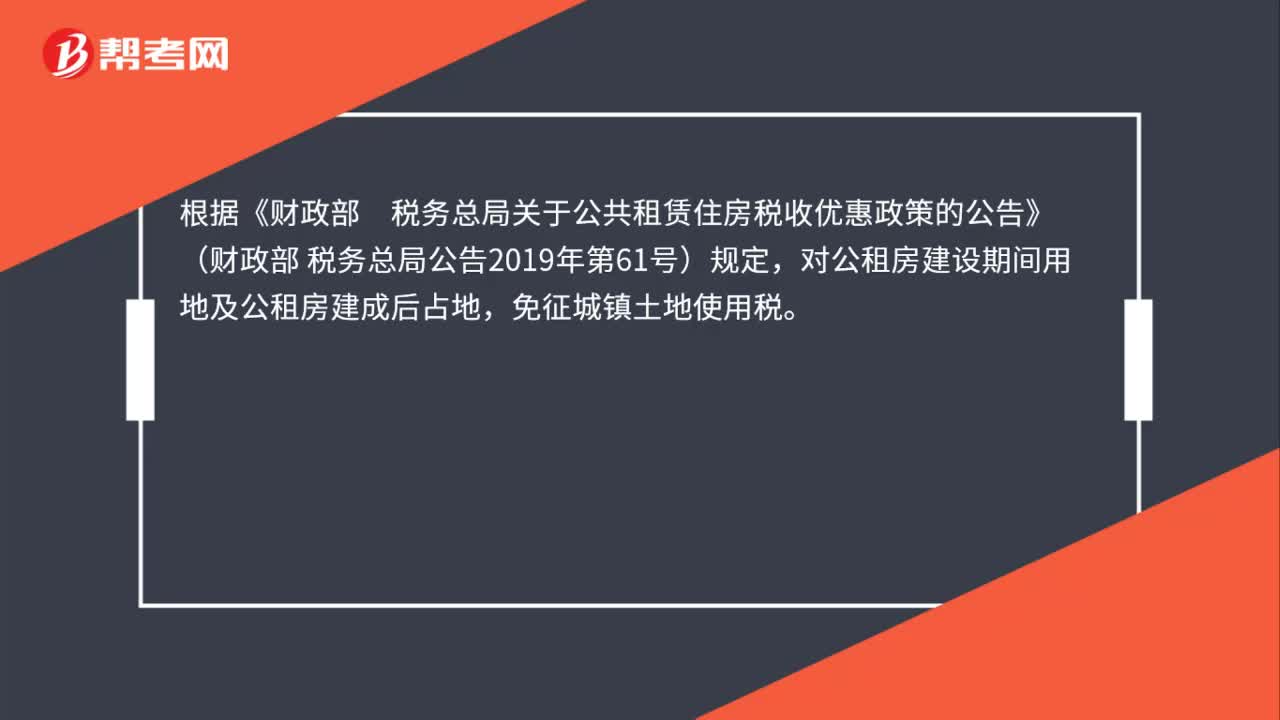

44公租房占地免征城鎮(zhèn)土地使用稅嗎?:公租房占地免征城鎮(zhèn)土地使用稅嗎?根據(jù)《財(cái)政部稅務(wù)總局關(guān)于公共租賃住房稅收優(yōu)惠政策的公告》(財(cái)政部 稅務(wù)總局公告2019年第61號(hào))規(guī)定,對公租房建設(shè)期間用地及公租房建成后占地,免征城鎮(zhèn)土地使用稅。

247

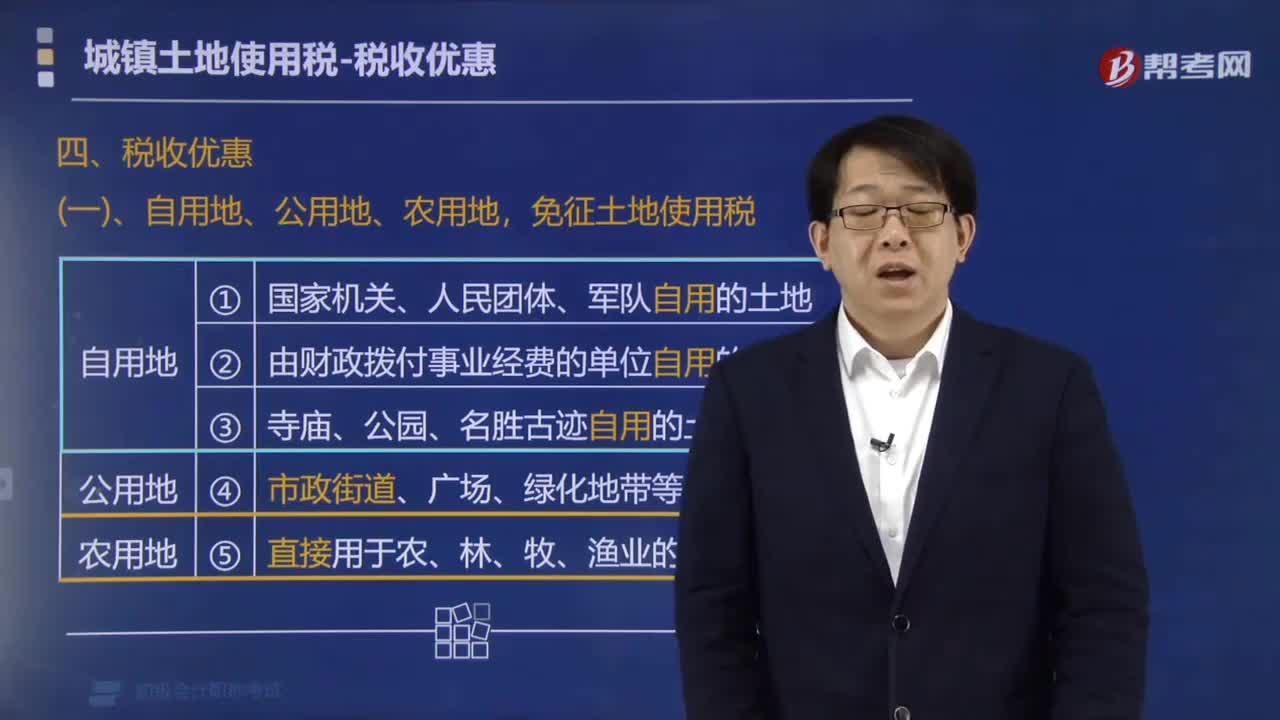

247哪些用地免征城鎮(zhèn)土地使用稅?:哪些用地免征城鎮(zhèn)土地使用稅?免征城鎮(zhèn)土地使用稅:2. 由國家財(cái)政部門撥付事業(yè)經(jīng)費(fèi)的單位自用的土地。應(yīng)按規(guī)定繳納城鎮(zhèn)土地使用稅。(1)納稅單位無償使用免稅單位的土地。要征土地使用稅,(2)免稅單位無償使用納稅單位的土地(如公安使用鐵路、民航的土地)。免征土地使用稅,一律不得減免土地使用稅,【提示3】企業(yè)鐵路專用線、公路等用地("內(nèi)征外不征"),征收土地使用稅。暫免征收土地使用稅

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料