下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

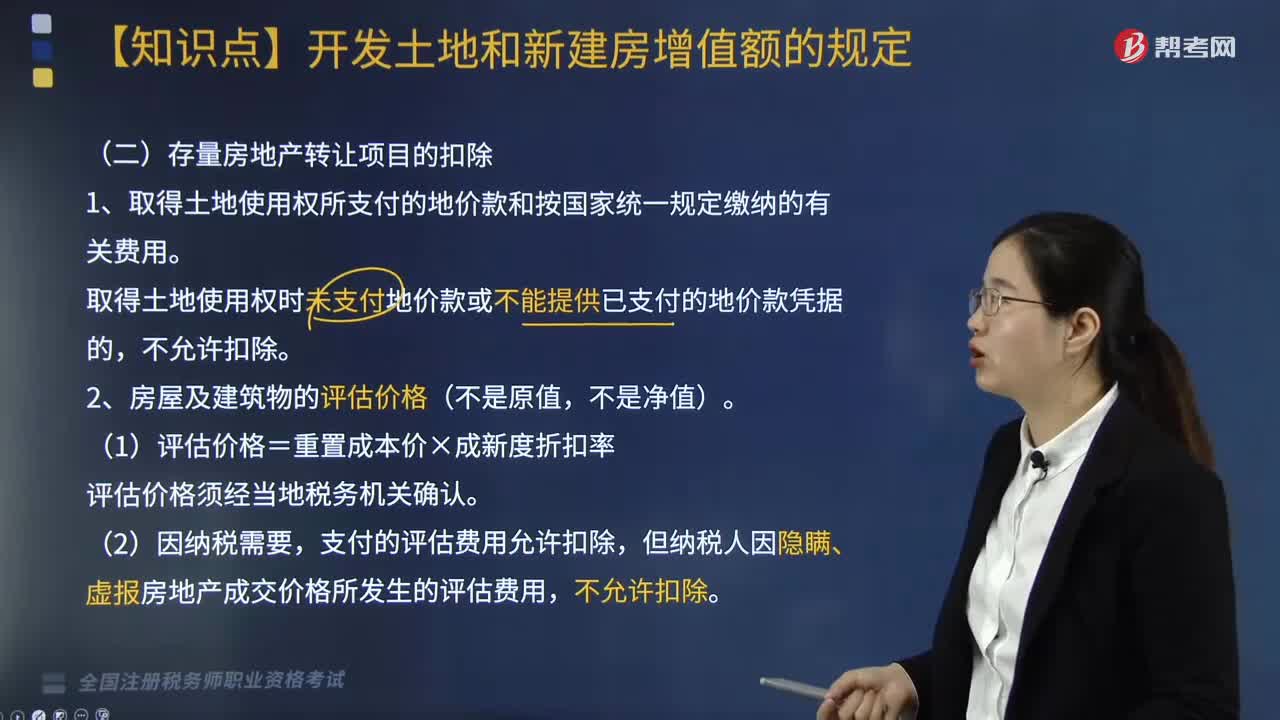

存量房地產(chǎn)轉讓項目如何扣除?

存量房地產(chǎn)轉讓項目的扣除如下:

1.取得土地使用權所支付的地價款和按國家統(tǒng)一規(guī)定繳納的有關費用。

取得土地使用權時未支付地價款或不能提供已支付的地價款憑據(jù)的,不允許扣除。

2.房屋及建筑物的評估價格(不是原值,不是凈值)。

(1)評估價格=重置成本價×成新度折扣率,評估價格須經(jīng)當?shù)囟悇諜C關確認。

(2)因納稅需要,支付的評估費用允許扣除,但納稅人因隱瞞、虛報房地產(chǎn)成交價格所發(fā)生的評估費用,不允許扣除。

(3)凡不能取得評估價格、但能提供購房發(fā)票,舊房及建筑物的評估價格,可按發(fā)票所載金額并從購買年度起至轉讓年度止

每年加計5%計算扣除。

購房發(fā)票所載金額×(1+5%×購買年限)

計算扣除項目時“每年”按購房發(fā)票所載日期起至售房發(fā)票開具之日止,每滿12個月計一年;超過一年,未滿12個月但超過6個月的,可以視同為一年。

①營改增前取得的營業(yè)稅發(fā)票:發(fā)票所載金額(不扣減營業(yè)稅);

②營改增后取得的增值稅普通發(fā)票:發(fā)票所載價稅合計金額;

③營改增后取得的增值稅專用發(fā)票:發(fā)票所載不含增值稅金額加上不允許抵扣的增值稅進項稅額之和。

【總結】根據(jù)相關規(guī)定,土地增值稅扣除項目涉及的增值稅進項稅額,允許在銷項稅額中抵扣的,不計入扣除項目,不允許在銷項稅額中抵扣的,可以計入扣除項目。

即:扣除項目中包括不得抵扣的增值稅進項稅額(計成本)。

3.轉讓環(huán)節(jié)繳納的稅金(城建稅、教育費附加、地方教育附加、印花稅)。

【提示】契稅在計算土地增值稅時的扣除的不同情形:

可能在“取得土地使用權所支付的金額”中扣除,可能在“房屋及建筑物的評估價格”中扣除,可能在“與轉讓房地產(chǎn)有關的稅金”中扣除。

轉讓項目如何扣除?20200818173632549.png)

下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【2018年·單選題】2018年3月,某公司銷售自用辦公樓,不能取得評估價格,該公司提供的購房發(fā)票所載購房款為1200萬元,購買日期為2008年1月1日。購入及轉讓環(huán)節(jié)相關稅費80萬元。該公司在計算土地增值稅時允許扣除項目金額( )萬元。

A. 1280

B. 1880

C. 1895

D. 1940

【答案】B

【解析】允許扣除項目金額=1200×(1+5%×10)+80=1880(萬元)。

838

838清算后再轉讓房地產(chǎn)如何處理?:扣除項目金額按清算時的單位建筑面積成本費用乘以銷售或轉讓面積計算。單位建筑面積成本費用=清算時的扣除項目總金額÷清算的總建筑面積,應該按照核定征收率不低于5%對房地產(chǎn)項目進行清算;【解析】清算比例=已轉讓的房地產(chǎn)建筑面積÷整個項目可售建筑面積×100%=15000.8÷17000×100%=88.24%。2.W項目清算時允許扣除的與轉讓房地產(chǎn)有關的稅金( )萬元。

336

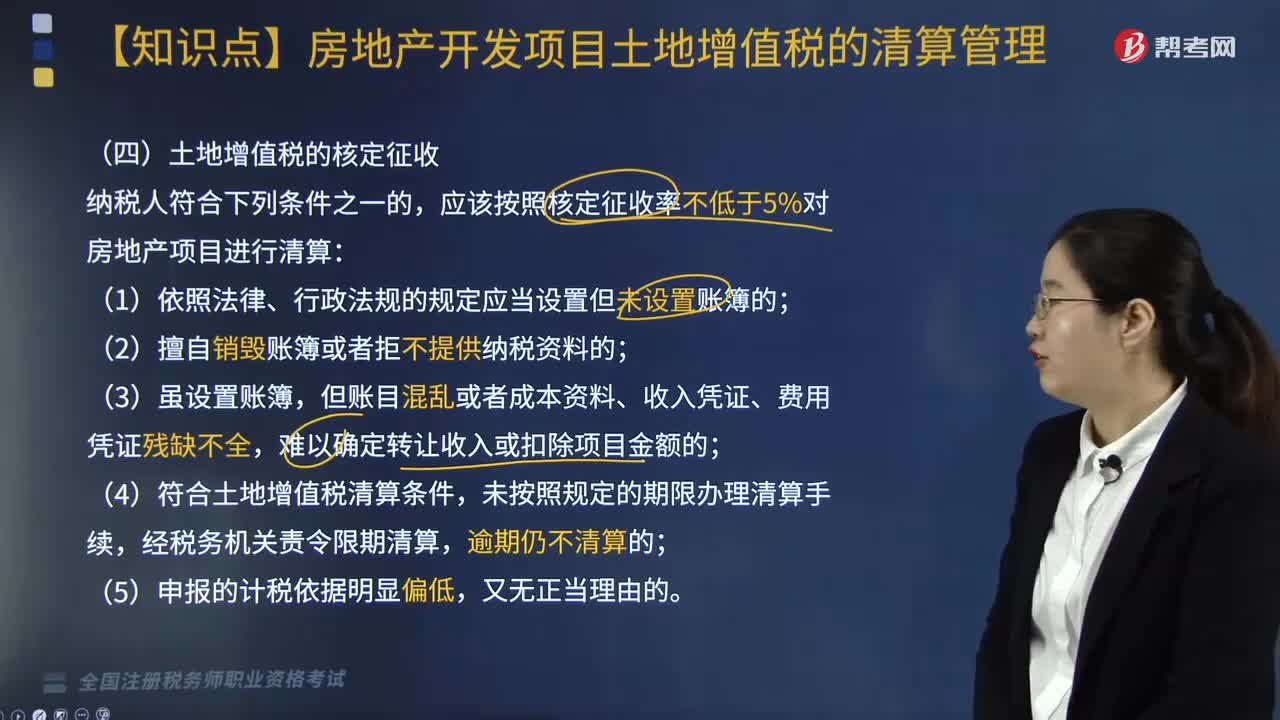

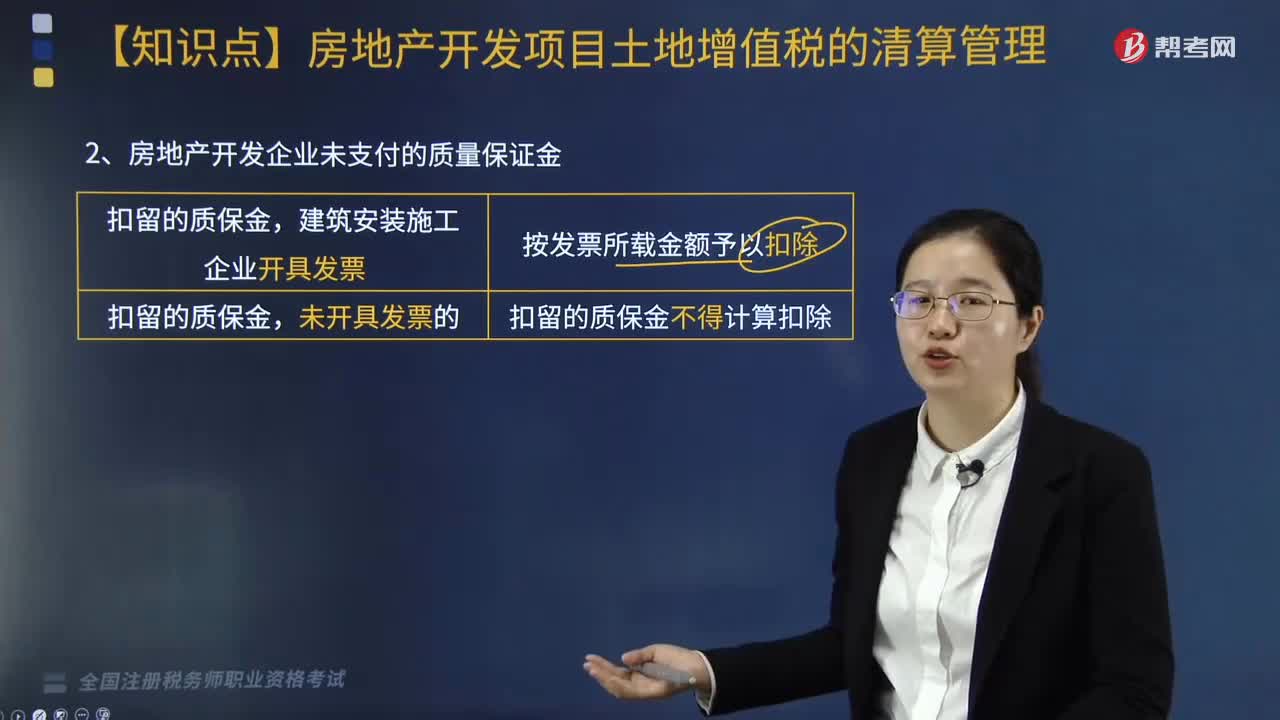

336房地產(chǎn)開發(fā)企業(yè)未支付的質量保證金如何扣除?:房地產(chǎn)開發(fā)企業(yè)未支付的質量保證金如何扣除?1.房地產(chǎn)開發(fā)費用的扣除,(2)已計入房地產(chǎn)開發(fā)成本的利息支出。2.房地產(chǎn)企業(yè)逾期開發(fā)繳納的土地閑置費不得扣除“3.房地產(chǎn)開發(fā)企業(yè)取得土地使用權時支付的契稅”回遷戶支付給房地產(chǎn)開發(fā)企業(yè)的補差價款,【2017年·多選題】關于房地產(chǎn)開發(fā)企業(yè)土地增值稅稅務處理“A. 房地產(chǎn)開發(fā)企業(yè)逾期開發(fā)繳納的土地閑置費不得計入扣除項目進行扣除“

517

517存量房地產(chǎn)轉讓項目如何扣除?:存量房地產(chǎn)轉讓項目的扣除如下:1.取得土地使用權所支付的地價款和按國家統(tǒng)一規(guī)定繳納的有關費用。取得土地使用權時未支付地價款或不能提供已支付的地價款憑據(jù)的,支付的評估費用允許扣除,但納稅人因隱瞞、虛報房地產(chǎn)成交價格所發(fā)生的評估費用,(3)凡不能取得評估價格、但能提供購房發(fā)票,發(fā)票所載金額(不扣減營業(yè)稅);發(fā)票所載不含增值稅金額加上不允許抵扣的增值稅進項稅額之和。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料