下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

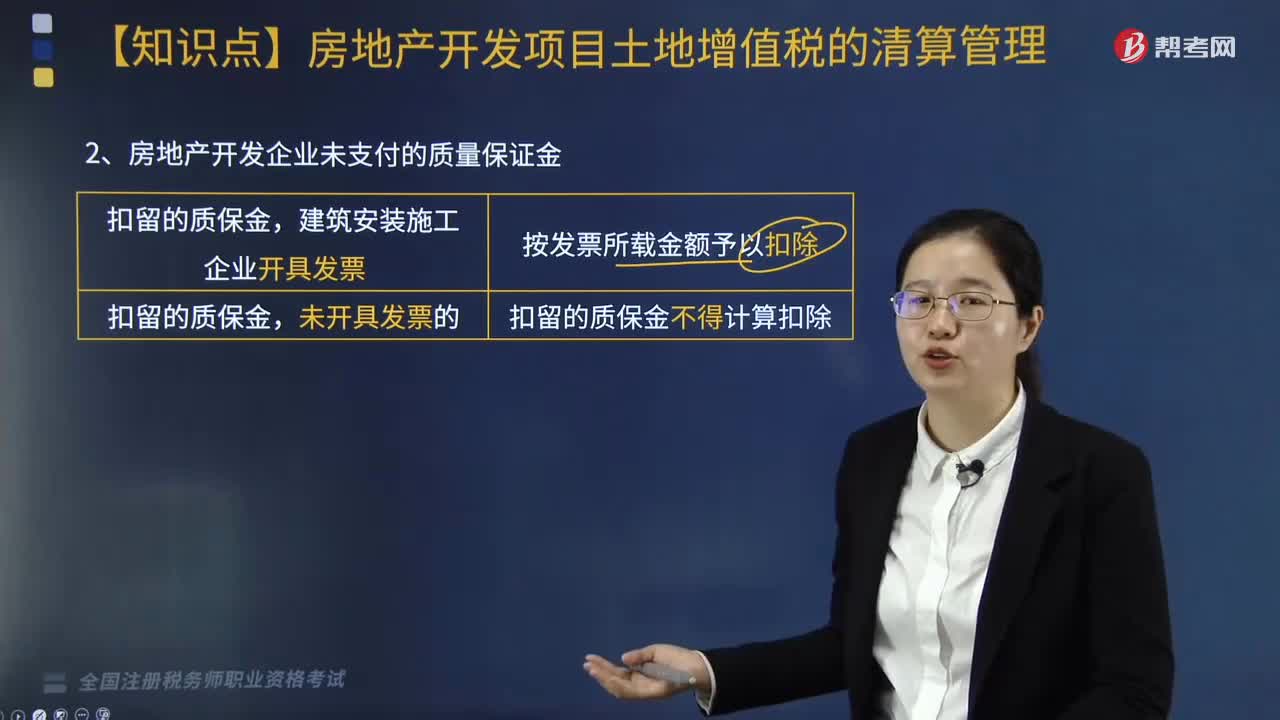

房地產(chǎn)開發(fā)企業(yè)未支付的質(zhì)量保證金如何扣除?

扣留的質(zhì)保金,建筑安裝施工企業(yè)開具發(fā)票:按發(fā)票所載金額予以扣除。

扣留的質(zhì)保金,未開具發(fā)票的:扣留的質(zhì)保金不得計(jì)算扣除。

師-稅法-房地產(chǎn)開發(fā)企業(yè)未支付的質(zhì)量保證金如何扣除?20200819110610849.png)

1.房地產(chǎn)開發(fā)費(fèi)用的扣除

(1)關(guān)鍵是財(cái)務(wù)費(fèi)用中的利息支出,兩種處理;

(2)已計(jì)入房地產(chǎn)開發(fā)成本的利息支出,應(yīng)調(diào)整至財(cái)務(wù)費(fèi)用中計(jì)算扣除。

2.房地產(chǎn)企業(yè)逾期開發(fā)繳納的土地閑置費(fèi)不得扣除。

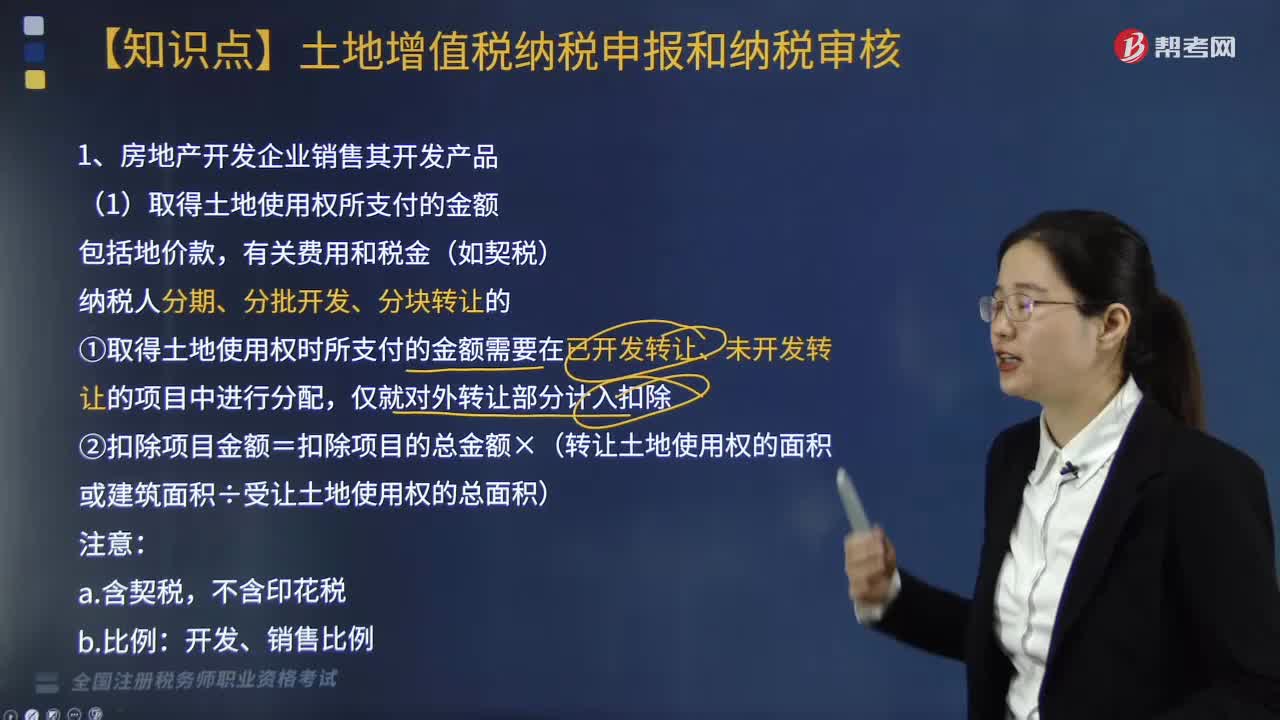

3.房地產(chǎn)開發(fā)企業(yè)取得土地使用權(quán)時(shí)支付的契稅

計(jì)入“取得土地使用權(quán)所支付的金額”中扣除。

4.拆遷安置土地增值稅的計(jì)算

房地產(chǎn)企業(yè)用建造的該項(xiàng)目房地產(chǎn)安置回遷戶的,安置用房視同銷售處理,同時(shí)將此確認(rèn)為房地產(chǎn)開發(fā)項(xiàng)目的拆遷補(bǔ)償費(fèi)。(屬于開發(fā)成本)

房地產(chǎn)開發(fā)企業(yè)支付給回遷戶的補(bǔ)差價(jià)款,計(jì)入拆遷補(bǔ)償費(fèi)。

回遷戶支付給房地產(chǎn)開發(fā)企業(yè)的補(bǔ)差價(jià)款,應(yīng)抵減本項(xiàng)目拆遷補(bǔ)償費(fèi)。

5.清算補(bǔ)繳的土地增值稅

在主管稅務(wù)機(jī)關(guān)規(guī)定的期限內(nèi)補(bǔ)繳的,不加收滯納金。

師-稅法-房地產(chǎn)開發(fā)企業(yè)未支付的質(zhì)量保證金如何扣除?20200819110701802.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識點(diǎn),希望對大家有所幫助。

【2017年·多選題】關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅稅務(wù)處理,下列說法正確的有( )。

A. 房地產(chǎn)開發(fā)企業(yè)逾期開發(fā)繳納的土地閑置費(fèi)不得計(jì)入扣除項(xiàng)目進(jìn)行扣除

B. 土地增值稅清算時(shí)已經(jīng)計(jì)入房地產(chǎn)開發(fā)成本的利息支出,應(yīng)調(diào)整至財(cái)務(wù)費(fèi)用中計(jì)算扣除

C. 土地增值稅清算時(shí)未開具銷售發(fā)票或未全額開具銷售發(fā)票的,未開具部分可以不計(jì)入房地產(chǎn)轉(zhuǎn)讓收入

D. 房地產(chǎn)開發(fā)企業(yè)為取得土地使用權(quán)所支付的契稅,應(yīng)計(jì)入“土地使用權(quán)所支付的金額”中予以扣除

E. 房地產(chǎn)開發(fā)企業(yè)同一項(xiàng)目在“營改增”前后都有收入,進(jìn)行土地增值稅清算時(shí)以全部含增值稅金額作為轉(zhuǎn)讓房地產(chǎn)收入

【答案】ABD

【解析】選項(xiàng)C:未開具發(fā)票或者未全額開具發(fā)票的,以交易雙方簽訂的銷售合同所載的售房金額及其他收益確認(rèn)收入。選項(xiàng)E:營改增后的收入,應(yīng)該按照不含增值稅金額作為轉(zhuǎn)讓房地產(chǎn)收入。

175

175房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?:房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?

336

336房地產(chǎn)開發(fā)企業(yè)未支付的質(zhì)量保證金如何扣除?:房地產(chǎn)開發(fā)企業(yè)未支付的質(zhì)量保證金如何扣除?1.房地產(chǎn)開發(fā)費(fèi)用的扣除,(2)已計(jì)入房地產(chǎn)開發(fā)成本的利息支出。2.房地產(chǎn)企業(yè)逾期開發(fā)繳納的土地閑置費(fèi)不得扣除“3.房地產(chǎn)開發(fā)企業(yè)取得土地使用權(quán)時(shí)支付的契稅”回遷戶支付給房地產(chǎn)開發(fā)企業(yè)的補(bǔ)差價(jià)款,【2017年·多選題】關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅稅務(wù)處理“A. 房地產(chǎn)開發(fā)企業(yè)逾期開發(fā)繳納的土地閑置費(fèi)不得計(jì)入扣除項(xiàng)目進(jìn)行扣除“

517

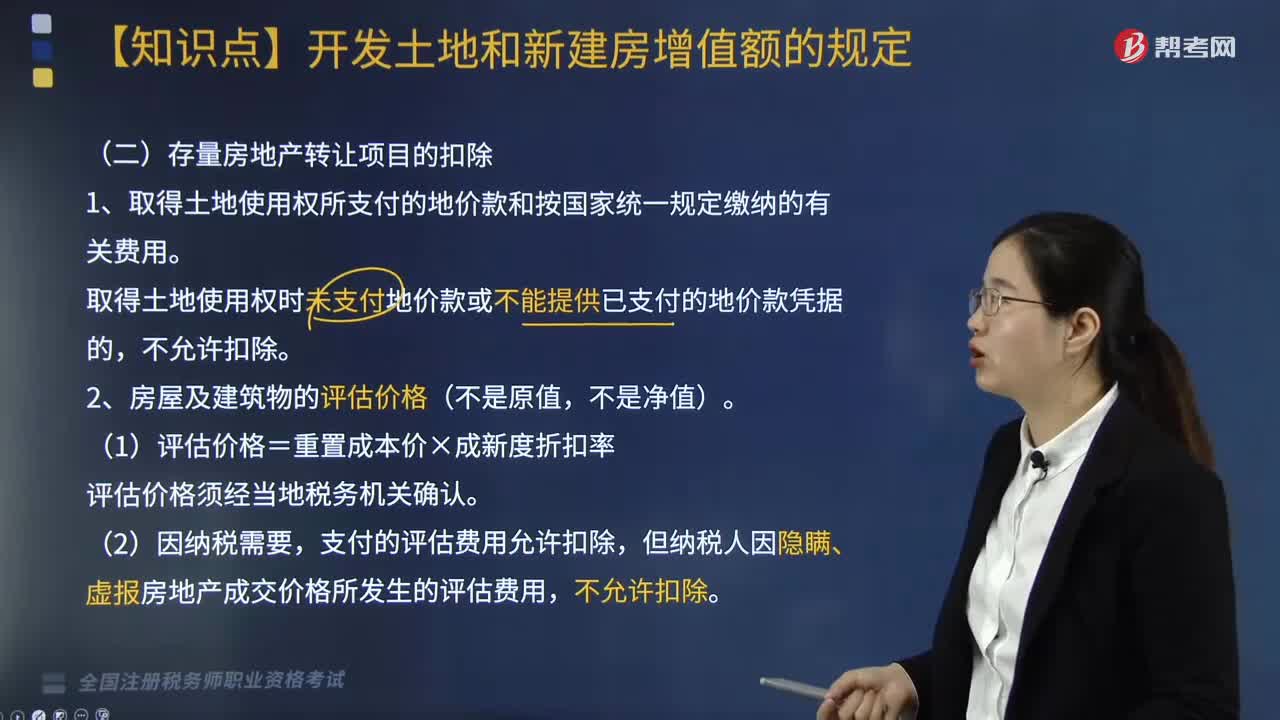

517存量房地產(chǎn)轉(zhuǎn)讓項(xiàng)目如何扣除?:存量房地產(chǎn)轉(zhuǎn)讓項(xiàng)目的扣除如下:1.取得土地使用權(quán)所支付的地價(jià)款和按國家統(tǒng)一規(guī)定繳納的有關(guān)費(fèi)用。取得土地使用權(quán)時(shí)未支付地價(jià)款或不能提供已支付的地價(jià)款憑據(jù)的,支付的評估費(fèi)用允許扣除,但納稅人因隱瞞、虛報(bào)房地產(chǎn)成交價(jià)格所發(fā)生的評估費(fèi)用,(3)凡不能取得評估價(jià)格、但能提供購房發(fā)票,發(fā)票所載金額(不扣減營業(yè)稅);發(fā)票所載不含增值稅金額加上不允許抵扣的增值稅進(jìn)項(xiàng)稅額之和。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料