下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

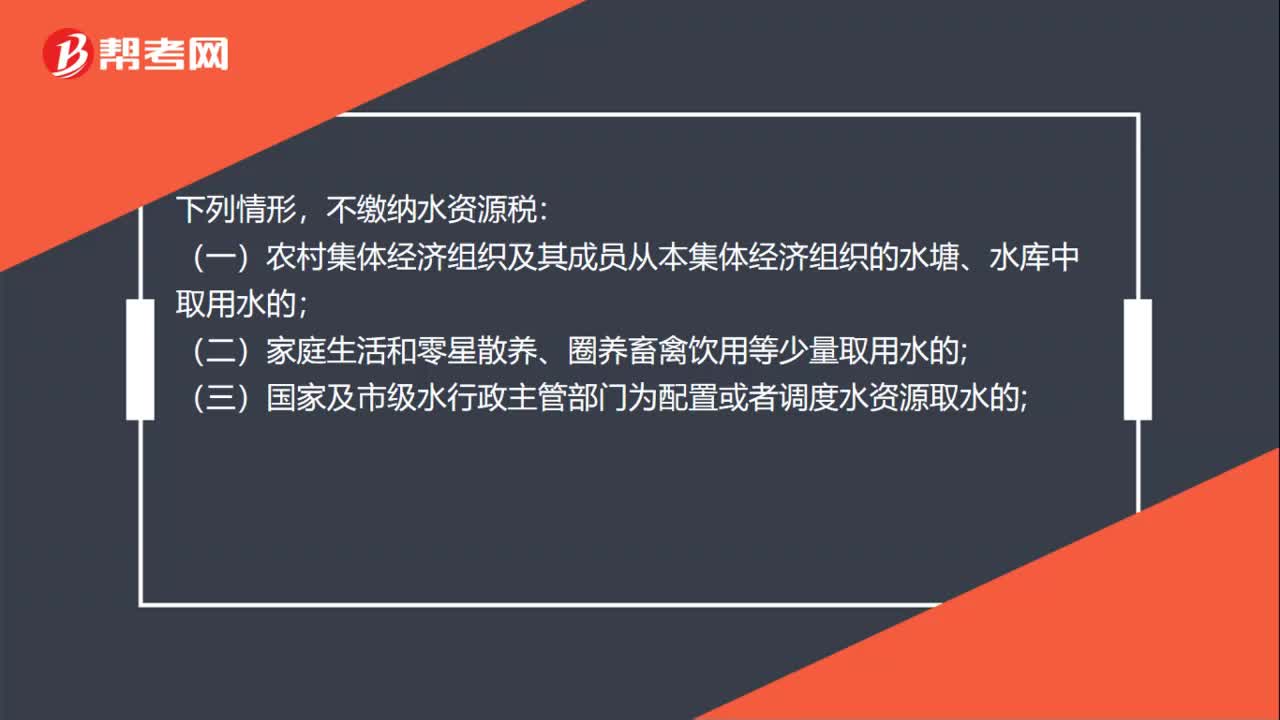

不繳納水資源稅的情形有哪些?

下列情形,不繳納水資源稅:

(一)農(nóng)村集體經(jīng)濟組織及其成員從本集體經(jīng)濟組織的水塘、水庫中取用水的;

(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;

(三)國家及市級水行政主管部門為配置或者調(diào)度水資源取水的;

微信截圖_1596099591517520200730170132233.png)

(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時應(yīng)急取用(排)水的;

(五)為消除對公共安全或者公共利益的危害臨時應(yīng)急取水的;

(六)為農(nóng)業(yè)抗旱和維護(hù)生態(tài)與環(huán)境必須臨時應(yīng)急取水的。

482

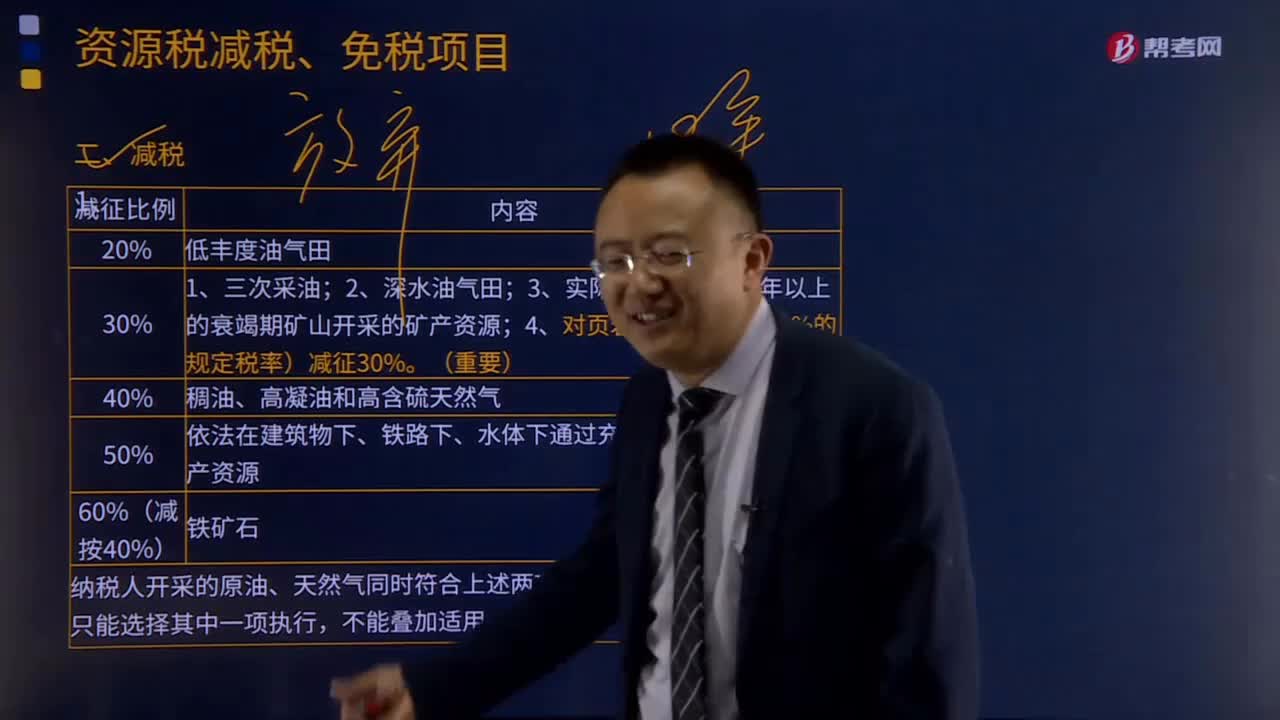

482資源稅減稅、免稅的情形包含什么?:(3)三次采油資源稅減征30%;(4)對低豐度油氣田資源稅暫減征20%;(5)對深水油氣田資源稅減征30%;【例題·單選題】下列關(guān)于礦產(chǎn)資源享受資源稅減征優(yōu)惠的說法中。A.對依法通過充填開采方式采出的礦產(chǎn)資源減征40%,D.對納稅人開采銷售的未與主礦產(chǎn)品銷售額分別核算的共伴生礦減征50%;對共伴生礦暫不計征資源稅。共伴生礦按主礦產(chǎn)品的稅目和適用稅率計征資源稅B.對進(jìn)口的應(yīng)稅產(chǎn)品不征收資源稅

166

166資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應(yīng)稅產(chǎn)品實際銷售和視同銷售兩部分。應(yīng)當(dāng)征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價格的,②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的。

50

50不繳納水資源稅的情形有哪些?:不繳納水資源稅的情形有哪些?不繳納水資源稅:(一)農(nóng)村集體經(jīng)濟組織及其成員從本集體經(jīng)濟組織的水塘、水庫中取用水的;(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;(三)國家及市級水行政主管部門為配置或者調(diào)度水資源取水的;(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時應(yīng)急取用(排)水的;(五)為消除對公共安全或者公共利益的危害臨時應(yīng)急取水的;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料