下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

不繳納環(huán)境保護稅的情形有哪些?

下列情形不屬于直接向環(huán)境排放污染物,不繳納相應(yīng)污染物的環(huán)境保護稅:企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者向依法設(shè)立的污水集中處理、生活垃圾集中處理場所排放應(yīng)稅污染物的;企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營者在符合國家和地方環(huán)境保護標準的設(shè)施、場所貯存或者處置固體廢物的。

微信截圖_1596099457814120200730165845722.png)

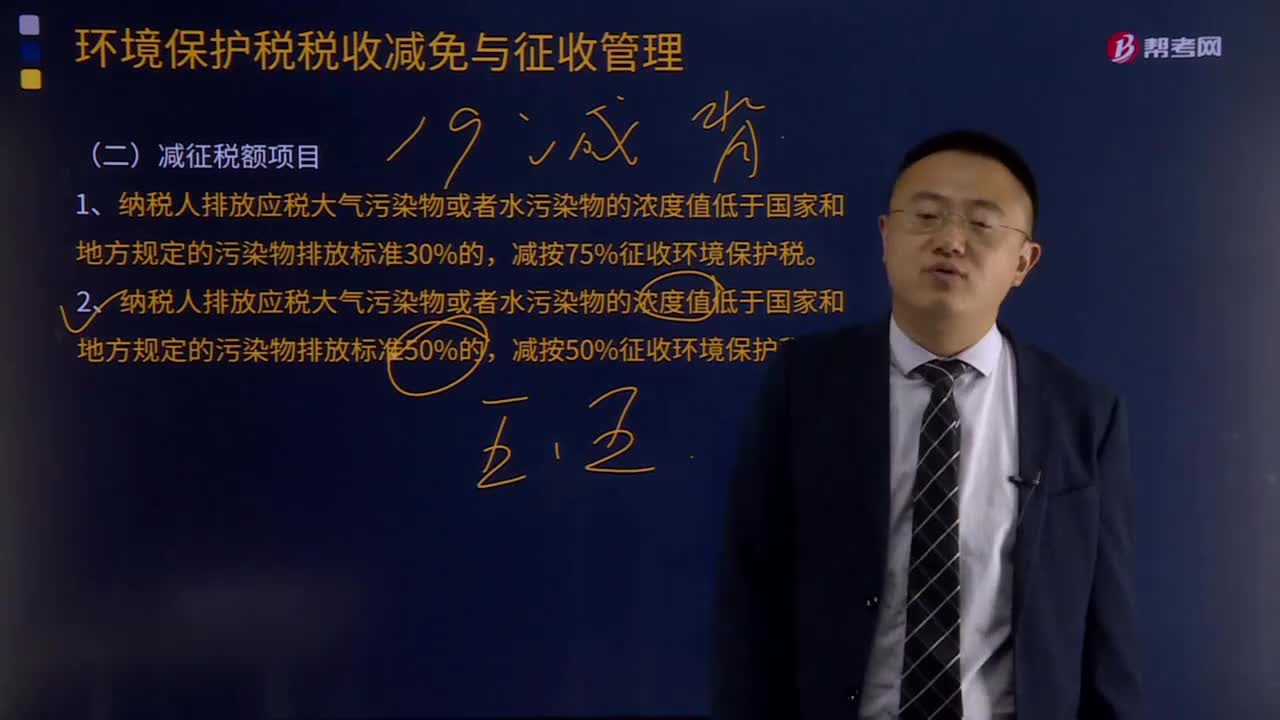

219

219環(huán)境保護稅減征稅額項目有哪些?:2.納稅人排放應(yīng)稅大氣污染物或者水污染物的濃度值低于國家和地方規(guī)定的污染物排放標準50%的,其排放應(yīng)稅污染物不超過國家和地方規(guī)定的排放標準的,納稅人任何一個排放口排放應(yīng)稅大氣污染物、水污染物的濃度值,超過國家和地方規(guī)定的污染物排放標準的,屬于直接向環(huán)境排放污染物從而應(yīng)繳納環(huán)境保護稅的是( )。A.企業(yè)在符合國家和地方環(huán)境保護標準的場所處置固體廢物的。

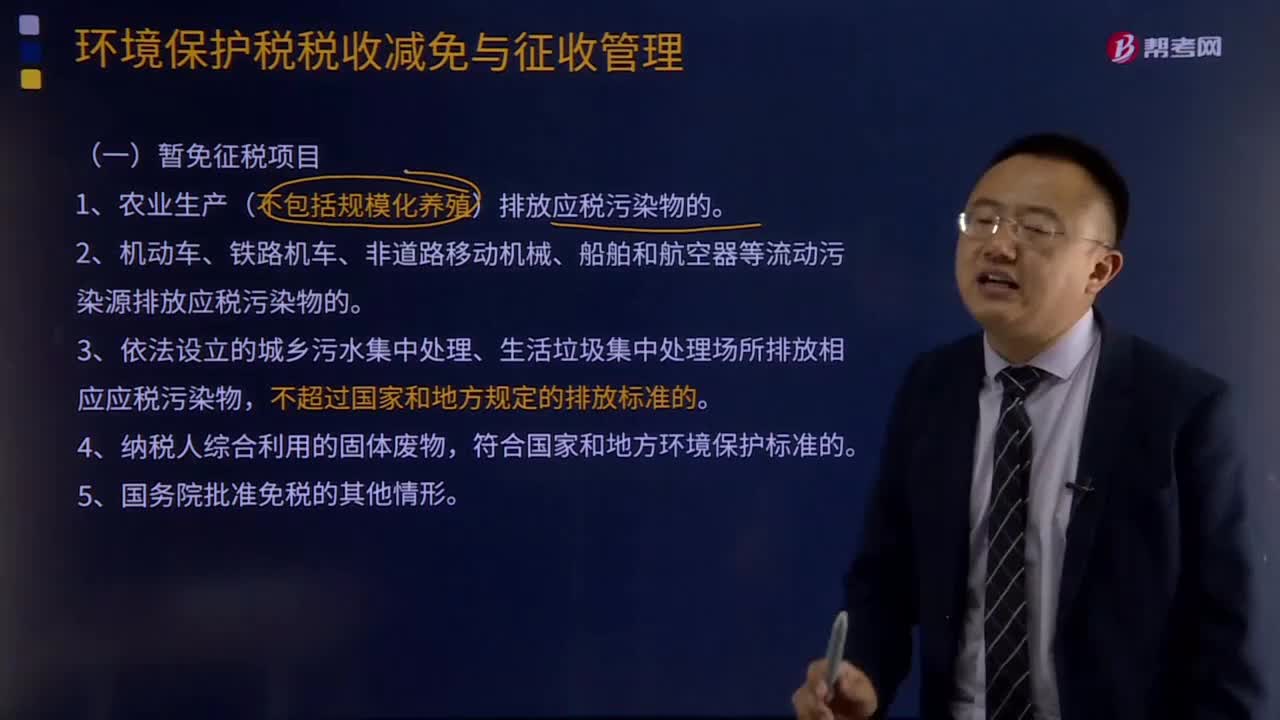

234

234哪些情形暫免征收環(huán)境保護稅?:1、農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應(yīng)稅污染物的。2、機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應(yīng)稅污染物的。3、依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所排放相應(yīng)應(yīng)稅污染物,A.農(nóng)業(yè)生產(chǎn)不包括規(guī)模化養(yǎng)殖排放應(yīng)稅污染物的,B.機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應(yīng)稅污染物的。

166

166資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應(yīng)稅產(chǎn)品實際銷售和視同銷售兩部分。應(yīng)當征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價格的,②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料