下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

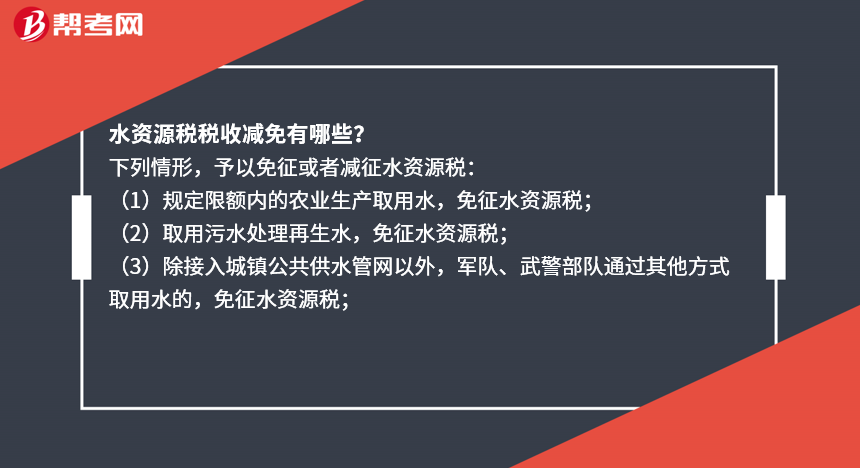

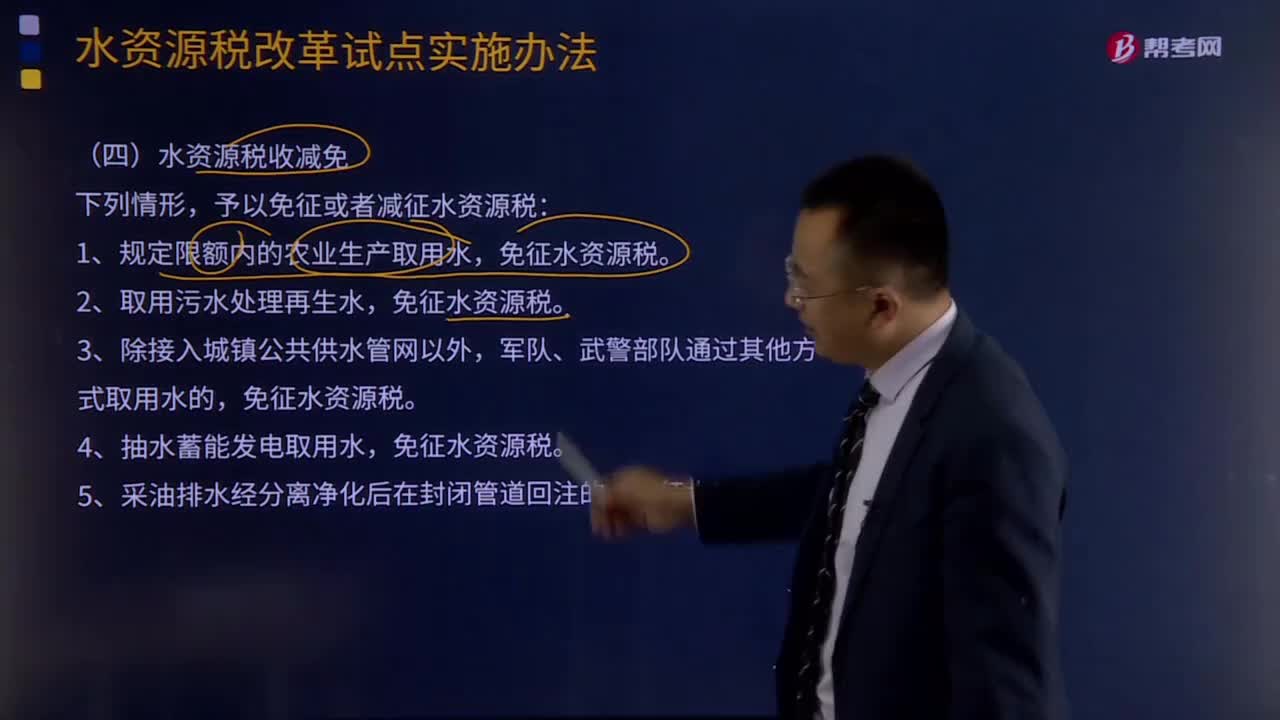

水資源稅稅收減免有哪些?

下列情形,予以免征或者減征水資源稅:

(1)規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅;

(2)取用污水處理再生水,免征水資源稅;

(3)除接入城鎮(zhèn)公共供水管網(wǎng)以外,軍隊(duì)、武警部隊(duì)通過其他方式取用水的,免征水資源稅;

(4)抽水蓄能發(fā)電取用水,免征水資源稅;

(5)采油排水經(jīng)分離凈化后在封閉管道回注的,免征水資源稅;

(6)財(cái)政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形。

219

219在什么情形下可以免征或者減征水資源稅?:在什么情形下可以免征或者減征水資源稅?予以免征或者減征水資源稅:1.規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅。6.財(cái)政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形,水資源稅。指國家對使用水資源征收的稅種,財(cái)政部、國家稅務(wù)總局聯(lián)合對外發(fā)文《關(guān)于全面推進(jìn)資源稅改革的通知》,宣布自2016年7月1日起我國全面推進(jìn)資源稅改革,采取水資源費(fèi)改稅方式,將地表水和地下水納入征稅范圍。

256

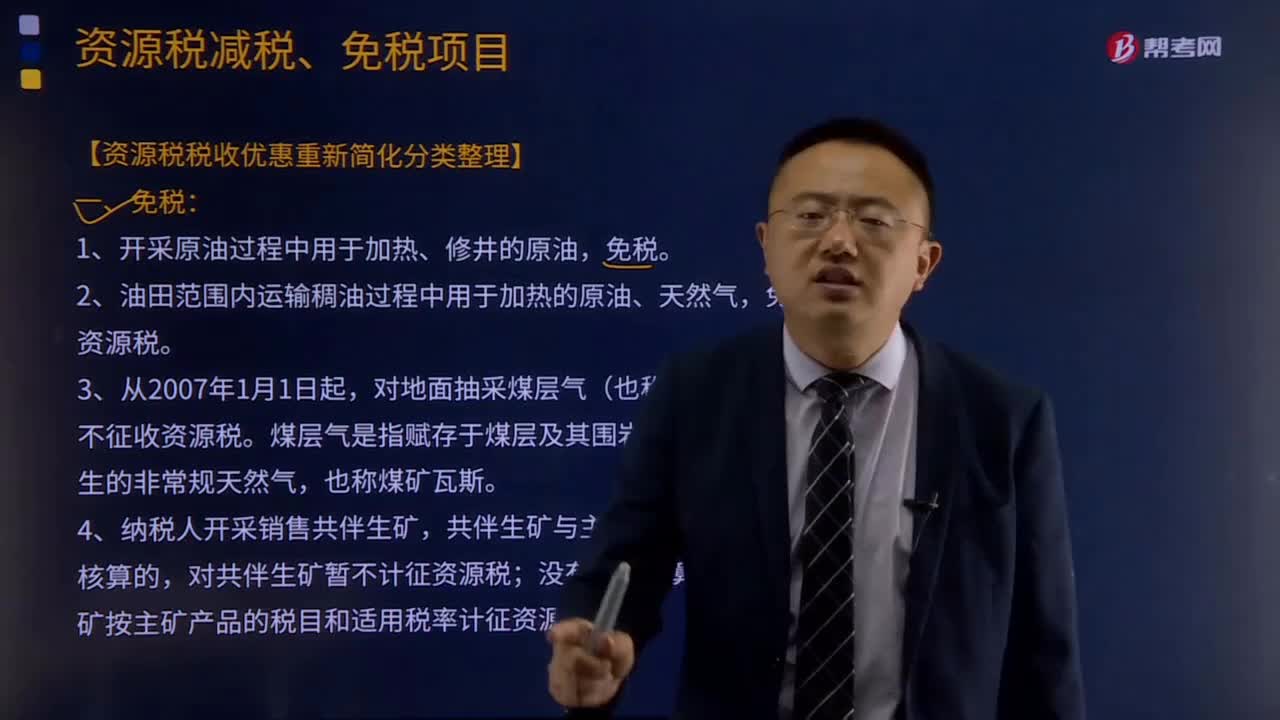

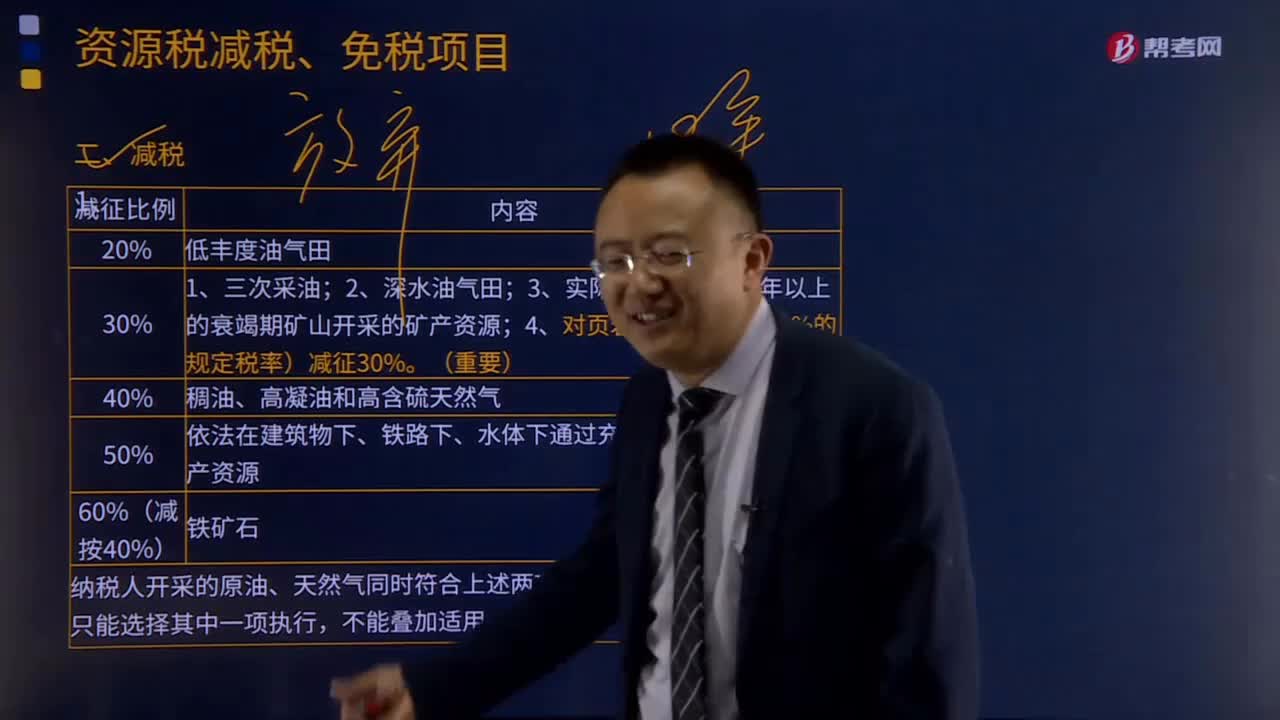

256資源稅減稅、免稅的項(xiàng)目有哪些?:資源稅減稅、免稅的項(xiàng)目:2.油田范圍內(nèi)運(yùn)輸稠油過程中用于加熱的原油、天然氣,3.鐵礦石資源稅減按40%征收;4.對鼓勵(lì)利用的低品位礦、廢石、尾礦、廢渣、廢水、廢氣等提取的礦產(chǎn)品,由省級人民政府根據(jù)實(shí)際情況確定是否給予減稅或免稅;對地面抽采煤層氣(也稱煤礦瓦斯)暫不征收資源稅。共伴生礦與主礦產(chǎn)品銷售額分開核算的,對共伴生礦暫不計(jì)征資源稅;共伴生礦按主礦產(chǎn)品的稅目和適用稅率計(jì)征資源稅;

482

482資源稅減稅、免稅的情形包含什么?:(3)三次采油資源稅減征30%;(4)對低豐度油氣田資源稅暫減征20%;(5)對深水油氣田資源稅減征30%;【例題·單選題】下列關(guān)于礦產(chǎn)資源享受資源稅減征優(yōu)惠的說法中。A.對依法通過充填開采方式采出的礦產(chǎn)資源減征40%,D.對納稅人開采銷售的未與主礦產(chǎn)品銷售額分別核算的共伴生礦減征50%;對共伴生礦暫不計(jì)征資源稅。共伴生礦按主礦產(chǎn)品的稅目和適用稅率計(jì)征資源稅B.對進(jìn)口的應(yīng)稅產(chǎn)品不征收資源稅

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料