下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資源稅視同銷售的情形有哪些?

計(jì)稅銷售額或者銷售數(shù)量,包括應(yīng)稅產(chǎn)品實(shí)際銷售和視同銷售兩部分。應(yīng)當(dāng)征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,包括用于非生產(chǎn)項(xiàng)目和生產(chǎn)非應(yīng)稅產(chǎn)品兩類。視同銷售具體包括以下情形:

1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,視同原礦銷售。

2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,視同精礦銷售。

3.以應(yīng)稅產(chǎn)品投資、分配、抵債、贈(zèng)與、以物易物等,視同應(yīng)稅產(chǎn)品銷售。

微信截圖_159719805932520200812100852975.png)

4.特殊銷售情形:

(1)納稅人申報(bào)的原煤或洗選煤銷售價(jià)格明顯偏低且無(wú)正當(dāng)理由的,或者有視同銷售應(yīng)稅煤炭行為而無(wú)銷售價(jià)格的,主管稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定計(jì)稅價(jià)格:

①按納稅人最近時(shí)期同類原煤或洗選煤的平均銷售價(jià)格確定。

②按其他納稅人最近時(shí)期同類原煤或洗選煤的平均銷售價(jià)格確定。

③按組成計(jì)稅價(jià)格確定。

組成計(jì)稅價(jià)格=成本×(1+成本利潤(rùn)率)÷(1-資源稅稅率)

④按其他合理方法確定。

(2)納稅人與其關(guān)聯(lián)企業(yè)之間的業(yè)務(wù)往來(lái),應(yīng)當(dāng)按照獨(dú)立企業(yè)之間的業(yè)務(wù)往來(lái)收取或支付價(jià)款、費(fèi)用;不按照獨(dú)立企業(yè)之間的業(yè)務(wù)往來(lái)收取或支付價(jià)款、費(fèi)用,而減少其應(yīng)納稅收入的,稅務(wù)機(jī)關(guān)有權(quán)按照《中華人民共和國(guó)稅收征收管理法》及其實(shí)施細(xì)則的有關(guān)規(guī)定進(jìn)行合理調(diào)整。

(3)納稅人以自采原煤或加工的洗選煤連續(xù)生產(chǎn)焦炭、煤氣、煤化工、電力等產(chǎn)品,自產(chǎn)自用且無(wú)法確定應(yīng)稅煤炭移送使用量的,可采取最終產(chǎn)成品的煤耗指標(biāo)確定用煤量,即:煤電一體化企業(yè)可按照每千瓦時(shí)綜合供電煤耗指標(biāo)進(jìn)行確定;煤化工一體化企業(yè)可按照煤化工產(chǎn)成品的原煤耗用率指標(biāo)進(jìn)行確定;其他煤炭連續(xù)生產(chǎn)企業(yè)可采取其產(chǎn)成品煤耗指標(biāo)進(jìn)行確定,或者參照其他合理方法進(jìn)行確定。

視同銷售:

納稅人將其開采的原煤,自用于連續(xù)生產(chǎn)洗選煤的,在原煤移送使用環(huán)節(jié)不繳納資源稅;自用于其他方面的,視同銷售原煤。納稅人將其開采的原煤加工為洗選煤自用的,視同銷售洗選煤。

166

166資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應(yīng)稅產(chǎn)品實(shí)際銷售和視同銷售兩部分。應(yīng)當(dāng)征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,或者有視同銷售應(yīng)稅煤炭行為而無(wú)銷售價(jià)格的,②按其他納稅人最近時(shí)期同類原煤或洗選煤的平均銷售價(jià)格確定。自產(chǎn)自用且無(wú)法確定應(yīng)稅煤炭移送使用量的。

50

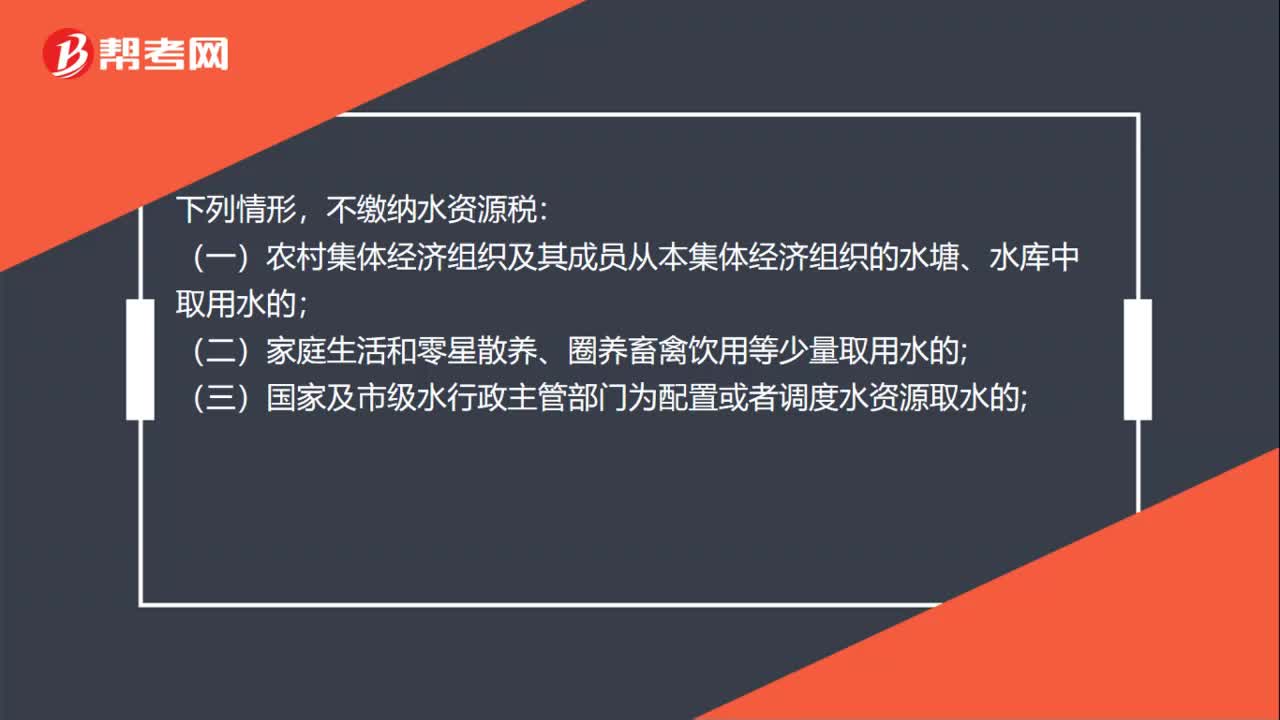

50不繳納水資源稅的情形有哪些?:不繳納水資源稅的情形有哪些?不繳納水資源稅:(一)農(nóng)村集體經(jīng)濟(jì)組織及其成員從本集體經(jīng)濟(jì)組織的水塘、水庫(kù)中取用水的;(二)家庭生活和零星散養(yǎng)、圈養(yǎng)畜禽飲用等少量取用水的;(三)國(guó)家及市級(jí)水行政主管部門為配置或者調(diào)度水資源取水的;(四)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時(shí)應(yīng)急取用(排)水的;(五)為消除對(duì)公共安全或者公共利益的危害臨時(shí)應(yīng)急取水的;

36

36不確認(rèn)收入的視同銷售是什么?:不確認(rèn)收入的視同銷售是什么?不確認(rèn)收入的視同銷售則是不須計(jì)算企業(yè)所得稅的視同銷售。因不確認(rèn)收入,所以外購(gòu)貨物的進(jìn)項(xiàng)稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項(xiàng)稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要按成本價(jià)計(jì)算銷項(xiàng)稅額。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料