下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

什么是統(tǒng)計分析與專題報告?

1. 統(tǒng)計分析報告

統(tǒng)計分析報告,就是指運用統(tǒng)計資料和統(tǒng)計分析方法,以獨特的表達方法和結(jié)構(gòu)特點,表現(xiàn)所研究事物本質(zhì)和規(guī)律性的一種應(yīng)用文章。

統(tǒng)計分析結(jié)果可以通過表格式、圖形式和文章式等多種形式表現(xiàn)出來。

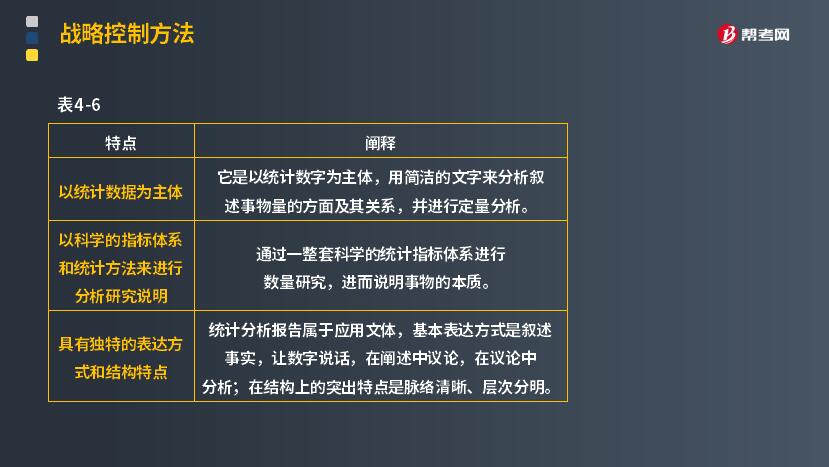

特點:

(1)統(tǒng)計分析報告是以統(tǒng)計數(shù)據(jù)為主體;

(2)統(tǒng)計分析報告是以科學(xué)的指標體系和統(tǒng)計方法來進行分析研究說明;

(3)統(tǒng)計分析報告具有獨特的表達方式和結(jié)構(gòu)特點。

2. 專題報告

專題報告是根據(jù)企業(yè)管理人員的要求,指定專人對特定問題進行深入、細致的調(diào)查研究,形成包括現(xiàn)狀與問題、對策與建議等有關(guān)內(nèi)容的研究報告,以供決策者參考。

下面給大家提供一道注冊會計師考試真題,希望大家認真理解,仔細分析,盡快掌握這個知識點。

【2012年注冊會計師考試真題】華海科技集團利用生物凈化技術(shù)對土壤、農(nóng)家肥和水進行解毒、凈化和修復(fù),并通過吸附土壤重金屬、采用生物植物保護劑防治蟲害,在華東生產(chǎn)基地成功試產(chǎn)了高于歐盟、日本標準的有機大米。華海公司采用“政府+公司+大米專業(yè)合作社+農(nóng)戶”的協(xié)議式生產(chǎn)模式,通過向農(nóng)戶無償提供生產(chǎn)資料和技術(shù)服務(wù),保證了大米的質(zhì)量和產(chǎn)量。目前,該有機大米的收購價格高于普通大米市場收購價的120%以上,有機大米的市場零售價格是普通大米的10倍以上,產(chǎn)品主要目標市場是出口日本、東南亞和國內(nèi)主要大城市。

為了確保對產(chǎn)品質(zhì)量的控制,華海公司的發(fā)展戰(zhàn)略是采用非并購方式,自主研發(fā)核心技術(shù)、培養(yǎng)技術(shù)專才。公司在有機大米的市場占有率逐年快速增長后,位居同類產(chǎn)品銷售額第一名,環(huán)保、安全、健康的產(chǎn)品理念契合了追求生活品質(zhì)的消費群體,有機大米的品質(zhì)和品牌逐漸被消費者高度認可并擁有一些忠實消費者。華海公司在生產(chǎn)有機大米的良好基礎(chǔ)上,還生產(chǎn)其他有機農(nóng)產(chǎn)品,包括水產(chǎn)、蔬菜和水果,并先后在河北、山東、四川等地建成了有機農(nóng)產(chǎn)品基地。

目前,華海公司為單體公司,采用傳統(tǒng)型組織結(jié)構(gòu),設(shè)置了采供部、生產(chǎn)部、市場部、銷售部(按省區(qū)下設(shè)辦事處)和新產(chǎn)品研發(fā)部、財務(wù)部、行政人事部。

華海公司采用財務(wù)和非財務(wù)指標進行業(yè)績考核。公司層面的財務(wù)指標主要有銷售額、銷售費用率、凈利潤、流動比率、速動比率和資產(chǎn)負債率,其他指標主要有市場占有率。

要求:簡要說明平衡計分卡的業(yè)績衡量方法,針對華海公司業(yè)績考核應(yīng)當(dāng)補充哪些指標,并闡明原因。

平衡計分卡是從財務(wù)角度、顧客角度、內(nèi)部流程角度、學(xué)習(xí)與創(chuàng)新角度四個方面衡量企業(yè),它平衡了短期與長期業(yè)績、內(nèi)部與外部業(yè)績、財務(wù)與非財務(wù)業(yè)績以及不同利益相關(guān)者之間的關(guān)系。

對華海公司的建議:華海公司采用財務(wù)和非財務(wù)作為業(yè)績考核指標,可以參考平衡計分卡,對業(yè)績考核指標進行補充。

從財務(wù)角度,建議補充銷售毛利率反映企業(yè)產(chǎn)品本身的盈利能力;補充投資回報率有利于投資者評估和比較投資回報;補充存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)天數(shù)來反映企業(yè)運營效率。

從顧客角度,建議補充客戶投訴次數(shù),從而反應(yīng)已售產(chǎn)品的質(zhì)量問題,并為客戶提供意見反饋渠道。

從創(chuàng)新和學(xué)習(xí)角度,建議補充新產(chǎn)品占銷售額的比重等指標。

從內(nèi)部流程角度,建議補充人均產(chǎn)量或人均銷售額指標,以便對生產(chǎn)、銷售部門進行業(yè)績考核。

236

236治理層、管理層的責(zé)任與注冊會計師的責(zé)任分別是什么?:被審計單位治理層和管理層對防止或發(fā)現(xiàn)舞弊負有主要責(zé)任,注冊會計師的責(zé)任——按照中國注冊會計師審計準則的規(guī)定實施審計工作:獲取財務(wù)報表在整體上不存在由于舞弊或錯誤導(dǎo)致的重大錯報的合理保證,注冊會計師對發(fā)現(xiàn)舞弊方面的責(zé)任可以從正反兩方面界定。注冊會計師有責(zé)任對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證,即使注冊會計師按照審計準則的規(guī)定恰當(dāng)計劃和執(zhí)行了審計工作。

187

187管理會計報告的特征與分類分別是什么?:管理會計報告的特征與分類分別是什么?管理會計報告是運用管理會計方法,根據(jù)財務(wù)和業(yè)務(wù)的基礎(chǔ)信息加工整理形成的,滿足企業(yè)價值管理需要或非營利組織目標管理需要的對內(nèi)報告。1、管理會計報告沒有統(tǒng)一格式和規(guī)范;2、管理會計報告遵循問題導(dǎo)向;3、管理會計報告提供的信息不僅僅包括財務(wù)信息,還包括非財務(wù)信息;4、管理會計報告如果涉及會計業(yè)績的報告,不是財務(wù)會計準則中規(guī)范的對外財務(wù)報告格式。管理會計報告的對象:

427

427什么是統(tǒng)計分析與專題報告?:(2)統(tǒng)計分析報告是以科學(xué)的指標體系和統(tǒng)計方法來進行分析研究說明。(3)統(tǒng)計分析報告具有獨特的表達方式和結(jié)構(gòu)特點,形成包括現(xiàn)狀與問題、對策與建議等有關(guān)內(nèi)容的研究報告,華海公司采用財務(wù)和非財務(wù)指標進行業(yè)績考核。公司層面的財務(wù)指標主要有銷售額、銷售費用率、凈利潤、流動比率、速動比率和資產(chǎn)負債率:簡要說明平衡計分卡的業(yè)績衡量方法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料