下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

中期財務報告編制應遵循的原則有哪些?

中期財務報告,是指以中期為基礎編制的財務報告。中期,是指短于一個完整的會計年度的報告期間,有可能是月度、季度、半年度、年初至本中期末的財務報告。

中期財務報告編制應遵循的原則:

1.與年度財務報告相一致的會計政策(一致性原則)。

2.重要性原則:重要性程度的判斷應當以中期財務數據為基礎,不得以預計的年度財務數據為基礎。這里所指的“中期財務數據”,既包括本中期的財務數據,也包括年初至本中期末的財務數據。

【例題】甲公司2×15年第3季度計提存貨跌價準備100萬元,第3季度實現凈利潤200萬元,預計2×15年全年實現凈利潤5 000萬元。則該存貨跌價準備是否需要披露?

【答案】2×15年第3季度發(fā)生的資產減值損失只占預計全年凈利潤的2%,以預計全年凈利潤為基礎進行重要性程度的判斷時,可能認為該事項屬于非重要性事項而不予披露。但是,該損失金額占2×15年3季度凈利潤的50%,屬于重要事項,所以甲公司應當在2×15年第3季度財務報告中披露該事項。

3.及時性原則:中期財務報告計量相對于年度財務數據的計量而言,在很大程度上依賴于估計。

116

116注冊會計師對集團財務報表出具的審計報告不應提及組成部分注冊會計師嗎?:注冊會計師對集團財務報表出具的審計報告不應提及組成部分注冊會計師嗎?

266

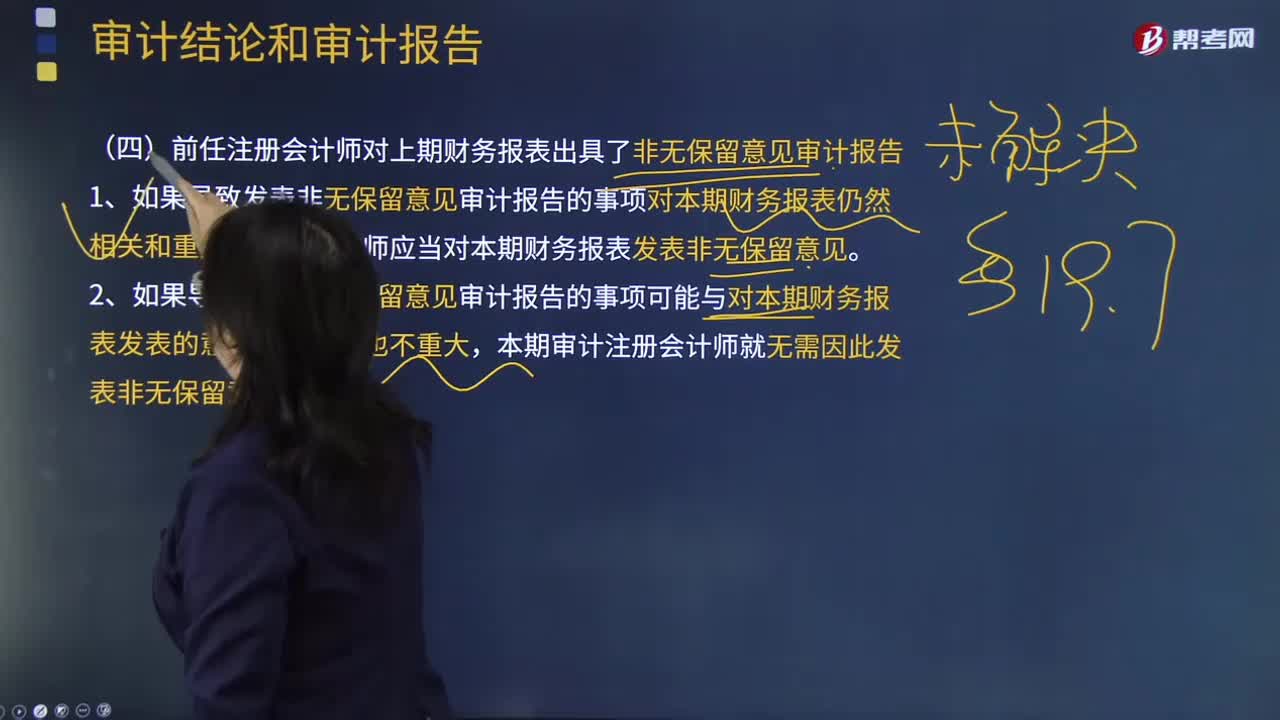

266前任注冊會計師對上期財務報表出具了非無保留意見審計報告的原因?:前任注冊會計師對上期財務報表出具了非無保留意見審計報告的原因?

36

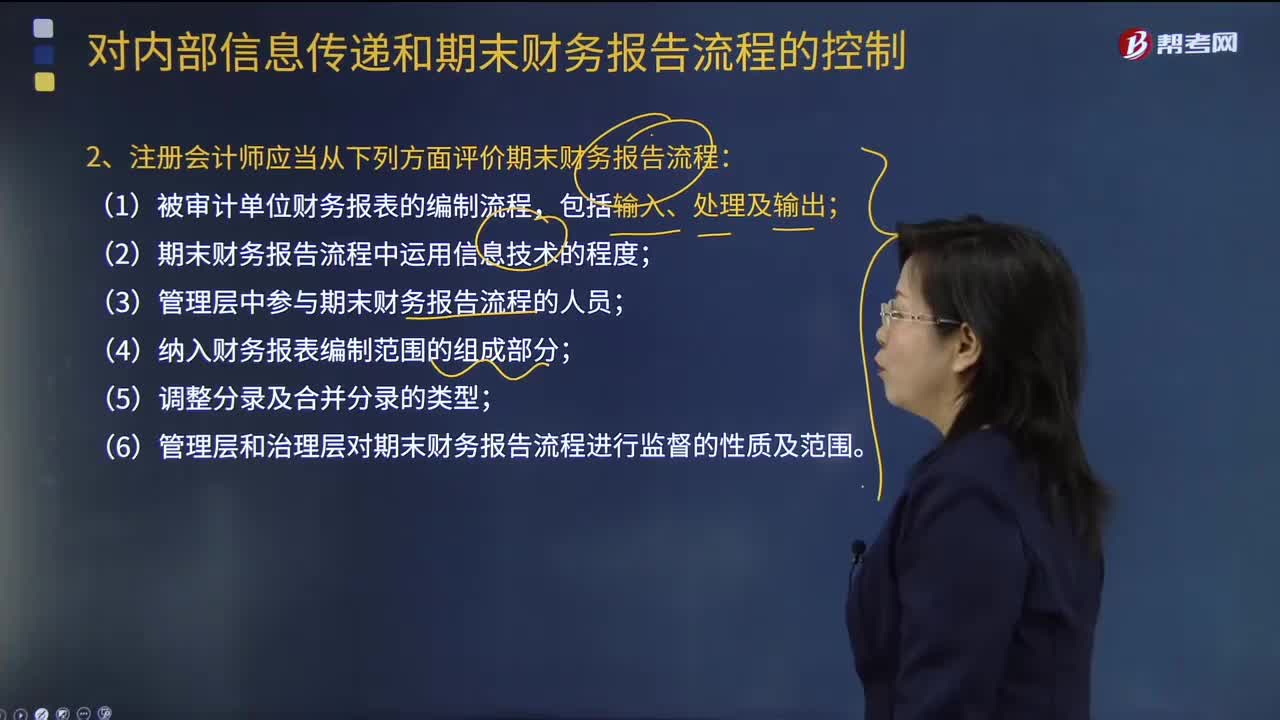

36注冊會計師應當從哪些方面評價期末財務報告流程?:注冊會計師應當從哪些方面評價期末財務報告流程?由于期末財務報告流程通常發(fā)生在管理層評價日之后,注冊會計師還應當了解管理層為確保識別期后事項而建立的程序。注冊會計師應當從下列方面評價期末財務報告流程:(2)期末財務報告流程中運用信息技術的程度;(3)管理層中參與期末財務報告流程的人員;【例題·多選題】注冊會計師在評價期末財務報告流程,B.管理層和治理層對期末財務報告流程進行監(jiān)督的性質及范圍。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料