-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

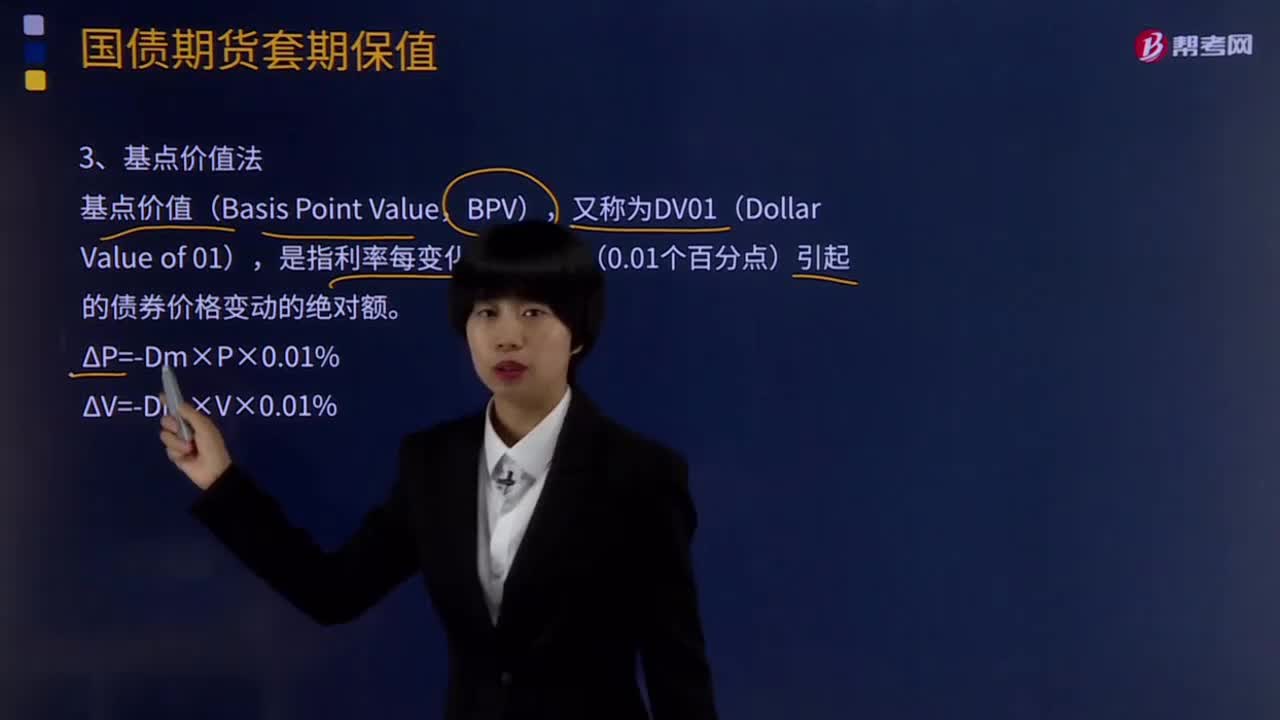

基點(diǎn)價值法公式是什么?如何計(jì)算?

基點(diǎn)價值一般指基點(diǎn)價格值,基點(diǎn)價格值是指到期收益率變化一個基點(diǎn),也就是0.01個百分點(diǎn)時,債券價格的變動值。基點(diǎn)價格值是價格變化的絕對值,價格變化的相對值稱作價格變動百分比,它是價格變化的絕對值相對于初始價格的百分比,用式子表示就是:價格變動百分比=基點(diǎn)價格值/初始價格。

基點(diǎn)價值(Basis Point Value,BPV),又稱為DV01(Dollar Value of 01),是指利率每變化一個基點(diǎn)(0.01個百分點(diǎn))引起的債券價格變動的絕對額。

ΔP=-Dm×P×0.01%;

ΔV=-Dm×V×0.01%。

由于國債期貨合約的基點(diǎn)價值約等于最便宜可交割國債的基點(diǎn)價值除以其轉(zhuǎn)換因子,比較債券組合和國債期貨合約的基點(diǎn)價值,可以得到對沖所需國債期貨合約數(shù)量。其公式如下:

價值法PPT截圖120200623101307253.png)

【例8-8】投資者持有面值10 000萬元的債券TB,利用中金所國債期貨TF合約對沖利率風(fēng)險。其中,TF合約的最便宜可交割國債CTD的轉(zhuǎn)換因子為1. 0294,債券TB和CTD的相關(guān)信息如表8-8所示。

表8-8如下圖:

價值法PPT截圖220200623101322953.png)

(1)基于修正久期法計(jì)算對沖債券TB利率風(fēng)險所需TF合約數(shù)量。

①債券TB的修正久期:債券TB的修正久期為5.9556。

②國債期貨TF的修正久期:

國債期貨TF的修正久期=最便宜可交割國債的修正久期=5.9756。

③對沖債券TB利率風(fēng)險所需TF合約數(shù)量:

價值法PPT截圖320200623101345725.png)

(2)基于基點(diǎn)價值法對沖債券TB利率風(fēng)險所需TF合約數(shù)量。

①債券TB的基點(diǎn)價值為:

(101.1582 X 100 000 000 100) X 5.9556X 0.01%=60245.77759(元)。

②TF合約的基點(diǎn)價值為:

(102.1571 X 5.9756 X 0.01% = 0.061044997(元)。

③對沖債券TB利率風(fēng)險所需TF合約數(shù)量:

價值法PPT截圖420200623101408596.png)

384

384

基點(diǎn)價值法公式是什么?如何計(jì)算?:基點(diǎn)價格值是指到期收益率變化一個基點(diǎn),債券價格的變動值。是指利率每變化一個基點(diǎn)(0.01個百分點(diǎn))引起的債券價格變動的絕對額。由于國債期貨合約的基點(diǎn)價值約等于最便宜可交割國債的基點(diǎn)價值除以其轉(zhuǎn)換因子,比較債券組合和國債期貨合約的基點(diǎn)價值,(1)基于修正久期法計(jì)算對沖債券TB利率風(fēng)險所需TF合約數(shù)量。國債期貨TF的修正久期=最便宜可交割國債的修正久期=5.9756。

646

646

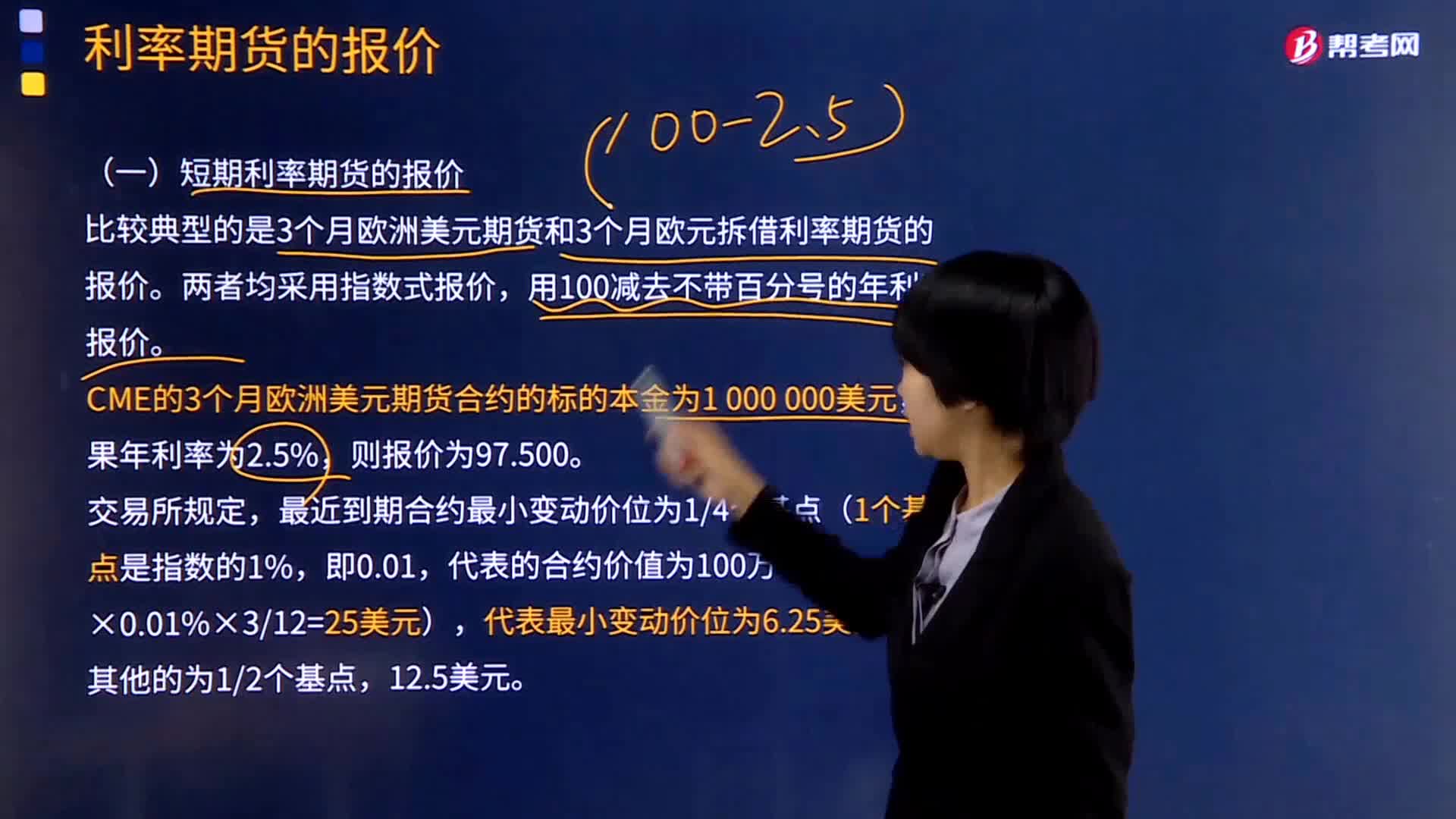

短期利率期貨的報價是如何計(jì)算的?:短期利率期貨的報價是如何計(jì)算的?利率期貨是交易對象的中長短期可交割金融憑證,以附有利率的有價證券為標(biāo)準(zhǔn)的一種金融期貨。它實(shí)際上是交易市場上的固定到期日和標(biāo)準(zhǔn)交易額進(jìn)行交易的短期投資,比較典型的是3個月歐洲美元期貨和3個月歐元拆借利率期貨的報價。CME的3個月歐洲美元期貨合約的標(biāo)的本金為1 000 000美元,最近到期合約最小變動價位為14個基點(diǎn)(1個基點(diǎn)是指數(shù)的1%。

743

743

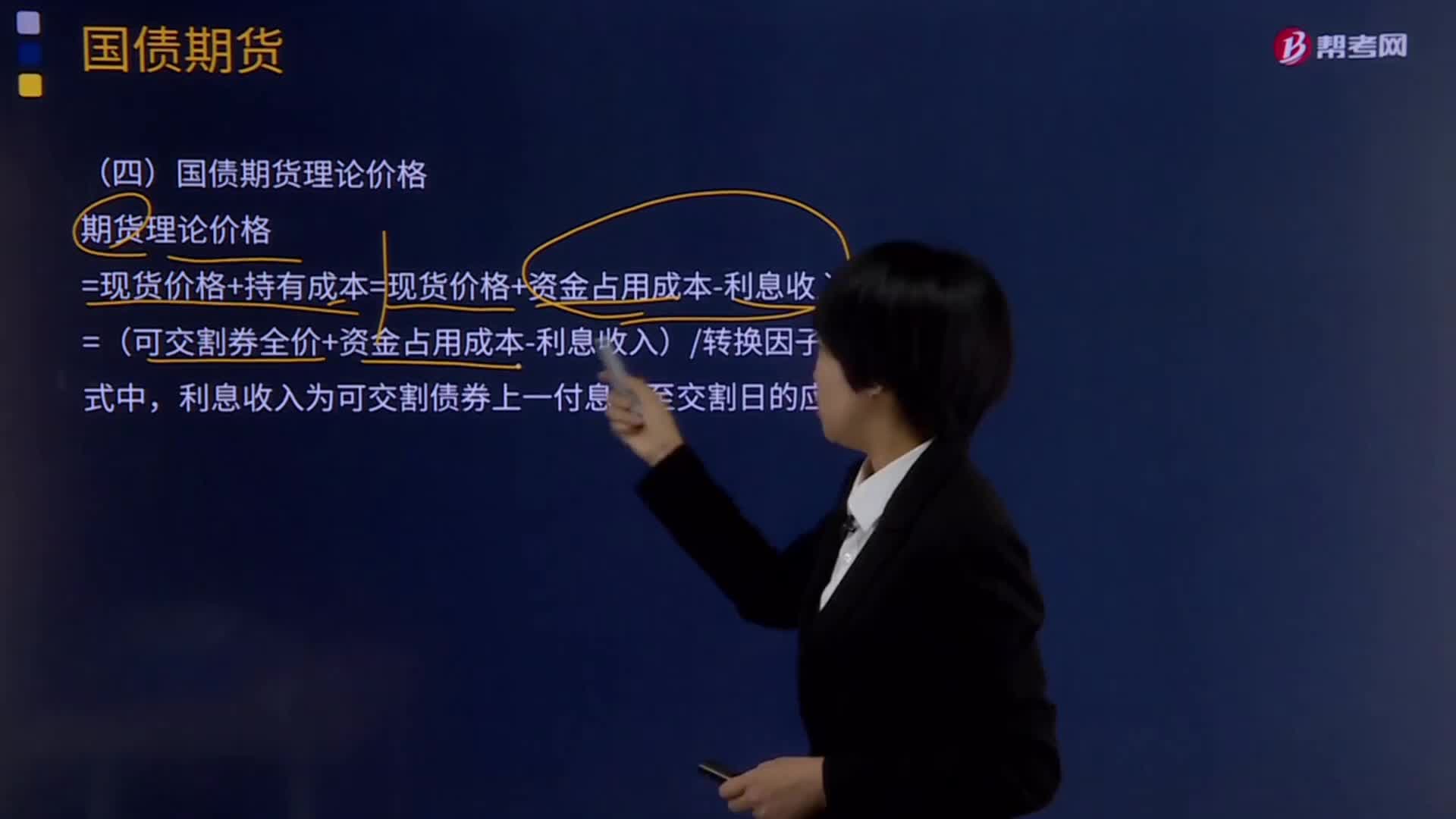

國債期貨理論價格是如何計(jì)算的?:國債期貨理論價格是如何計(jì)算的?國債期貨(Treasury futures)是指通過有組織的交易場所預(yù)先確定買賣價格并于未來特定時間內(nèi)進(jìn)行錢券交割的國債派生交易方式。=現(xiàn)貨價格+持有成本=現(xiàn)貨價格+資金占用成本-利息收入;利息收入為可交割債券上一付息日至交割日的應(yīng)計(jì)利息,該國債現(xiàn)貨報價為99.640。1、計(jì)算國債現(xiàn)貨持有期間資金占用成本。

01:02

01:02

2020-06-04

02:09

02:09

2020-06-04

01:30

01:30

2020-06-04

00:51

00:51

2020-06-04

01:00

01:00

2020-06-01

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料