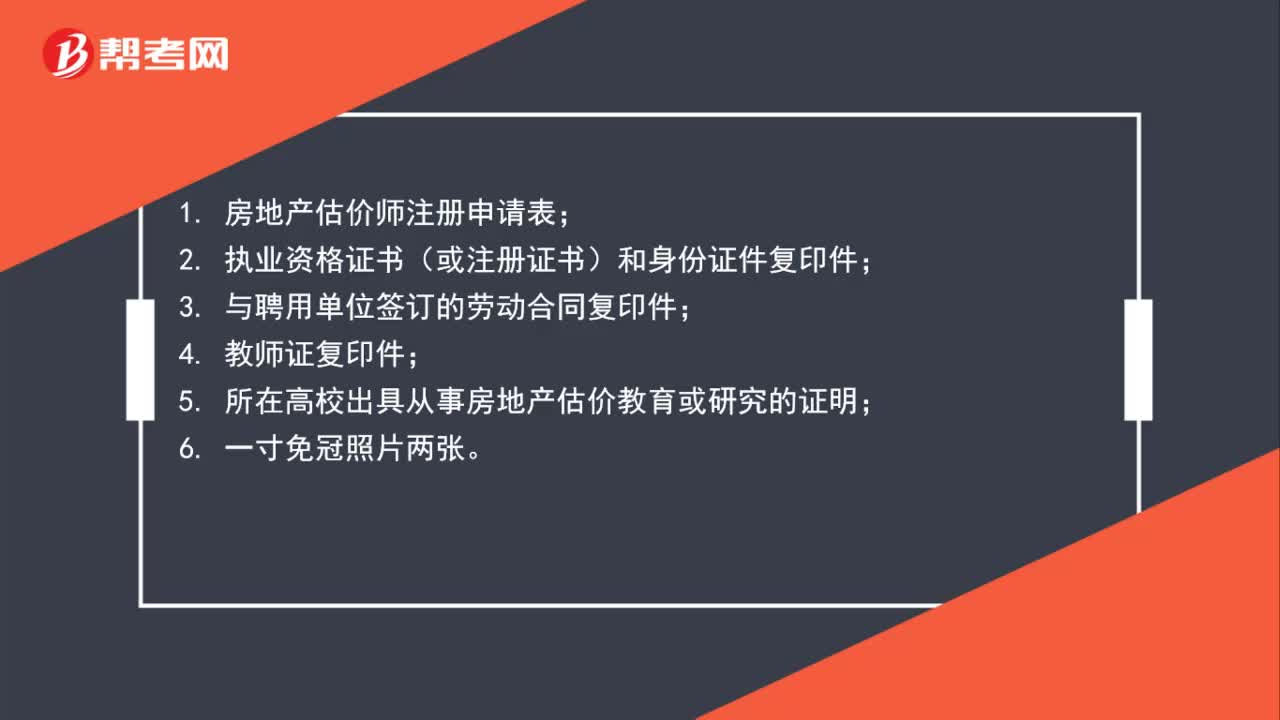

下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

各位要參加2020年房產估價師考試的考生們看過來哦!今天幫考網要給各位考生分享2020年房產估價師考試《理論與方法》的每日一練,感興趣的考生趕快來圍觀哦!

計算題

1、甲公司6年前取得一宗土地的使用權,使用期為40年,并屆時與乙公司合作建設一辦公樓,總建筑面積3000m2,于4年前建成并投入使用,辦公樓正常使用壽命長于土地使用年限。甲、乙雙方當時合同約定,建成投入使用后,其中的1000m2建筑面積歸甲方,2000m2建筑面積由乙方使用15年,期滿后無償歸甲方。現今,乙方欲擁有該辦公樓的產權,甲方也愿意將其轉讓給乙方。試估算乙方現時應出資多少萬元購買甲方的權益。 據調查得知,現時該類辦公樓每平方米建筑面積的月租金平均為80元,出租率為85%,年運營費用約占租賃有效毛收入的35%,報酬率為10%。

2、某商店的土地使用期限為40年,自2013年8月起計算。該商店共有兩層,每層可出租面積各為2000m2。一層于2014年8月租出,租賃期限為5年,可出租面積的月租金為180元/m2,且每年不變;二層現暫空置。附近類似商場一、二層可出租面積的正常月租金分別為200元/m2和120元/m2,運營費用率為25%。該類房地產的出租率為90%,報酬率為10%,折現率為12%。請計算該商場2016年8月帶租約出售時的正常價格。

【參考答案及解題步驟】

1、【正確答案】 ①辦公樓整體年凈收益=80×3000×85%×(1-35%)×12=159.12萬元

②收益年限=40-6=34年

③辦公樓現值為:V=A/Y[1-1/(1+Y)n]=159.12/10%×[1-1/(1+ 10%)34]=1528.92萬元

(2)計算乙方的使用權價格

①乙方使用權年凈收益=80×2000×85%×(1-35%)×12=106.08萬元

②乙方使用權剩余收益年限=15-4=11年

③乙方使用權剩余收益年限價格為:

V=A/Y[1-1/(1+ Y)n]=106.08/10%×[1-1/(1+ 10%)11]=689萬元

(3)甲方權益價格=辦公樓現值-乙方使用權價格=1528.92-689=839.92萬元

2、【正確答案】 (1)商店一層價格的測算:

租賃期限內年凈收益=2000×180×90%×(1-25%)×12=291.6(萬元)

租賃期限外年凈收益=2000×200×90%(1-25%)×12=324(萬元)

V=291.6/10%[1-1/1.13]+324/10%[1-1/1.134]/(1+12%)3=2941.1(萬元)

(2)商店二層價格的測算:

年凈收益=2000×120×90%×(1-25%)×12=194.4(萬元)

V=194.4/10%[1-1/1.137]=1886.8(萬元)

該商店的正常價格=商店一層的價格+商店二層的價格=2941.1+1886.8=4827.9(萬元)

好了,以上就是2020年房產估價師考試《理論與方法》每日一練(17)的全部內容了,如果各位考生還有不清楚的地方,可以進入幫考網咨詢了解哦!

32

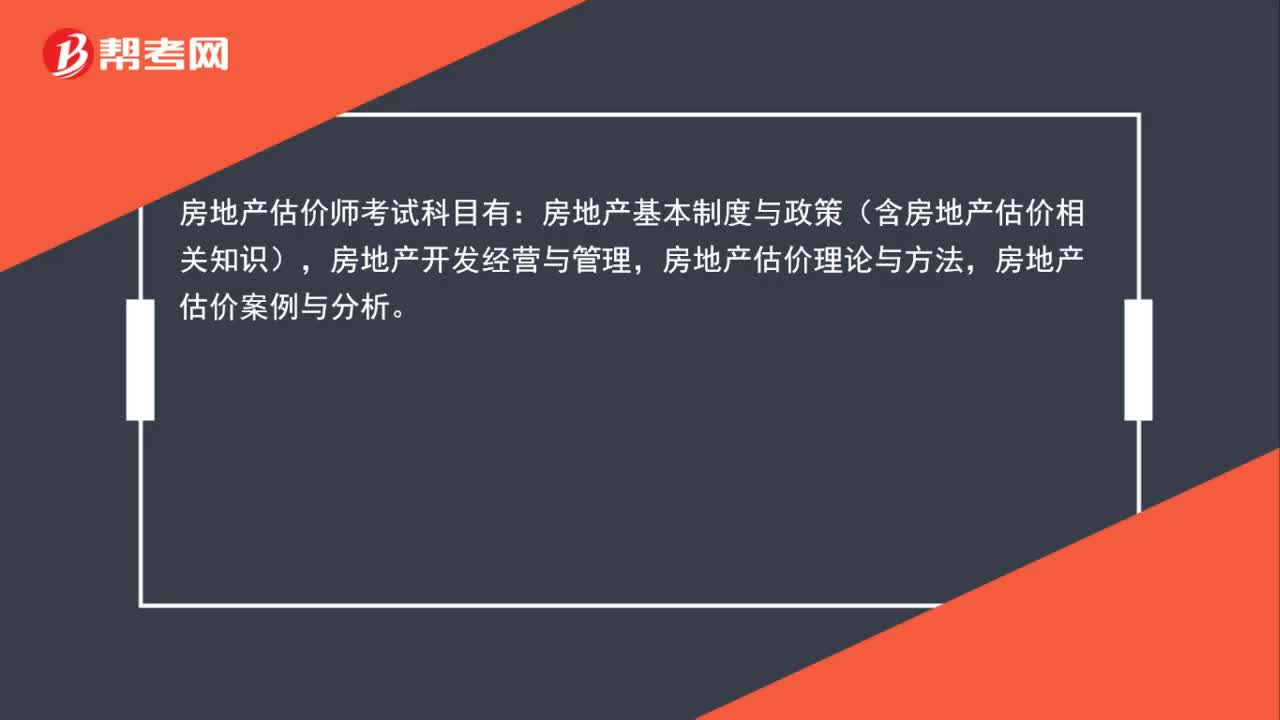

32房地產估價師考試科目有哪些?:房地產估價師考試科目有:房地產基本制度與政策(含房地產估價相關知識),房地產開發(fā)經營與管理,房地產估價理論與方法,房地產估價案例與分析。

61

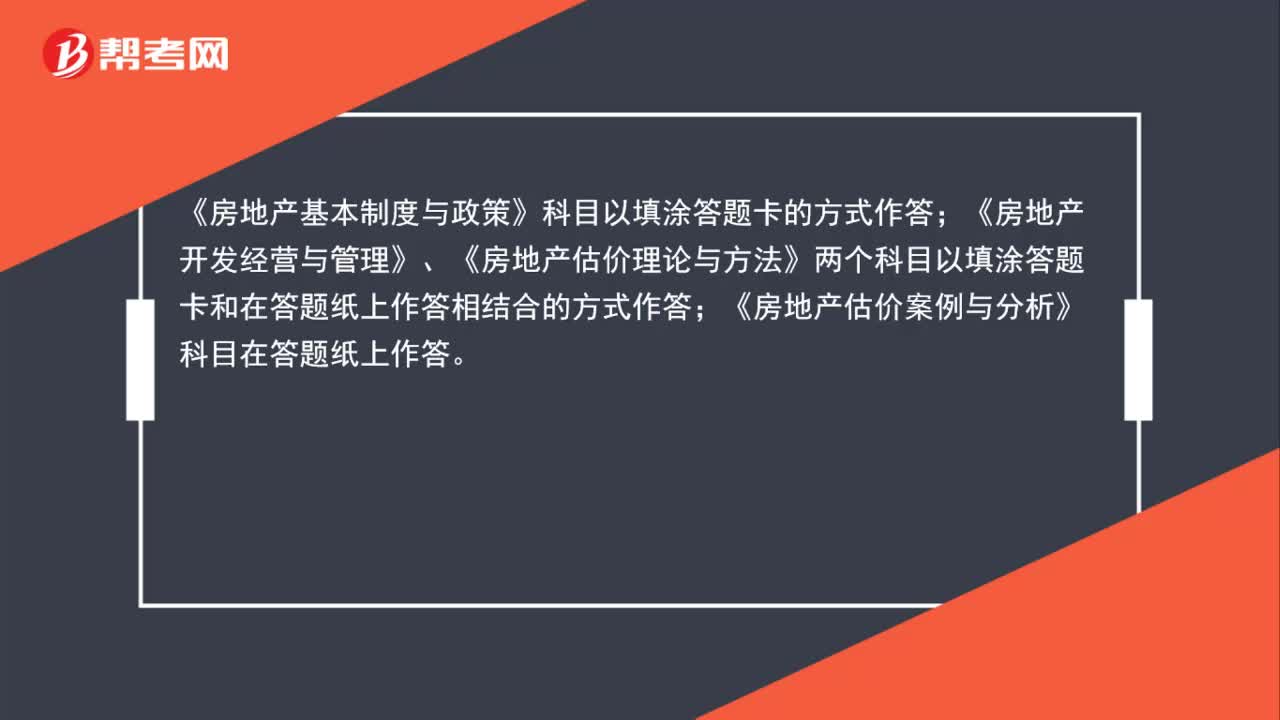

61房地產估價師考試科目分別以什么方式作答?:房地產估價師考試科目分別以什么方式作答?《房地產基本制度與政策》科目以填涂答題卡的方式作答;《房地產開發(fā)經營與管理》、《房地產估價理論與方法》兩個科目以填涂答題卡和在答題紙上作答相結合的方式作答;《房地產估價案例與分析》科目在答題紙上作答。考試所需使用的鋼筆或簽字筆、2B鉛筆和橡皮,應通知考生自備。各地考試管理部門應在各科目考試中為考生統一準備草稿紙。

59

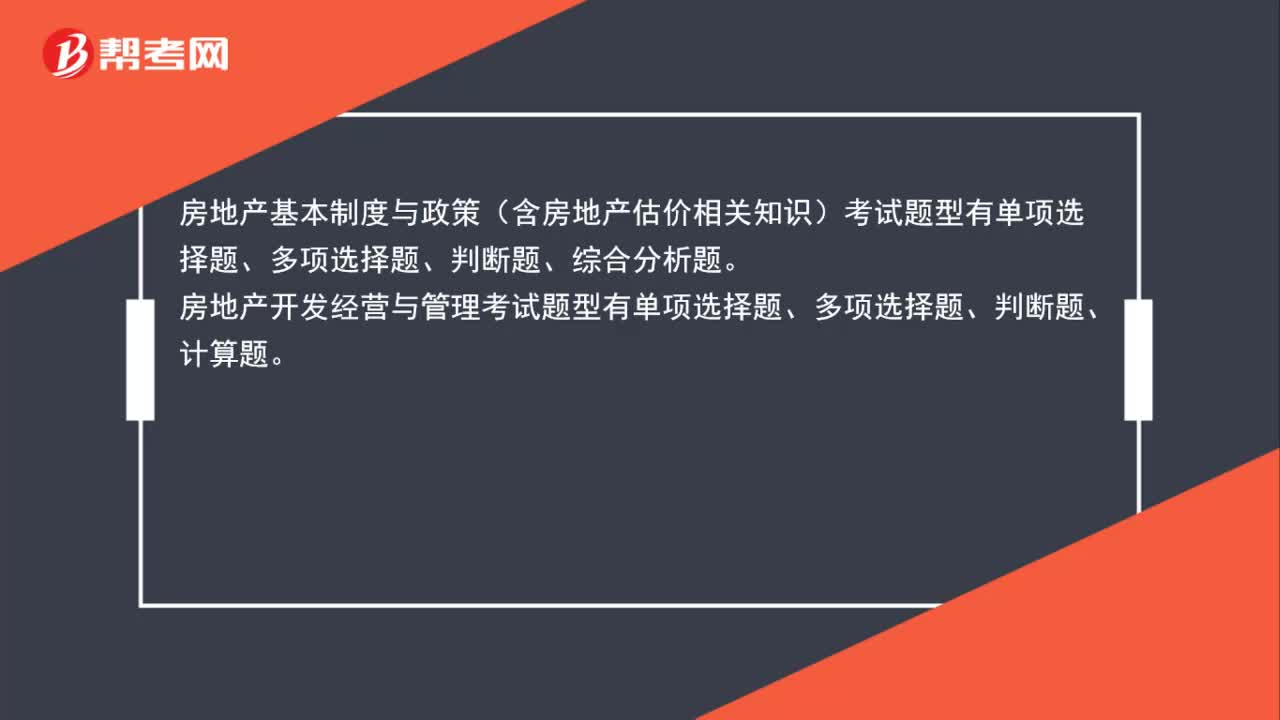

59房產估價師考試題型有哪些?:房產估價師考試題型有哪些?房地產基本制度與政策(含房地產估價相關知識)考試題型有單項選擇題、多項選擇題、判斷題、綜合分析題。房地產開發(fā)經營與管理考試題型有單項選擇題、多項選擇題、判斷題、計算題。房地產估價理論與方法考試題型有單項選擇題、多項選擇題、判斷題、計算題。房地產估價案例與分析考試題型有單項選擇題、問答題、指錯題、改錯題。

00:33

00:332020-06-01

00:47

00:472020-05-30

02:26

02:262020-05-30

00:47

00:472020-05-30

00:46

00:462020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料