-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:10

01:10

03:35

03:35

07:04

07:04

03:30

03:30

02:44

02:44

04:14

04:14

00:50

00:50

00:23

00:23

05:38

05:38

01:09

01:09

06:18

06:18

04:11

04:11

00:51

00:51

計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?:計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?由于出口貨物實際消耗的材料物資對應(yīng)的進項稅額無法準確確定,因此計算免抵退稅額時采用人為設(shè)定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當期免抵退稅不得免征和抵扣稅額,要做進項稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項稅,也不能退稅。

00:35

00:35

國稅納稅人識別號是什么?:國稅納稅人識別號是什么?納稅人識別號,是稅務(wù)登記證上的號碼,每個企業(yè)的納稅人識別號都是唯一的,亦簡稱稅號。這個屬于每個人自己且終身不變的數(shù)字代碼將成為我們的第二張“身份證”

00:59

00:59

固定制造費用二因素分析法是什么?:固定制造費用二因素分析法是什么?二因素分析法是固定制造費用差異分析的一種。其公式為:固定制造費用總差異=實際固定制造費用-實際產(chǎn)量的標準固定制造費用(1)固定制造費用耗費差異 =固定制造費用實際數(shù)-固定制造費用預(yù)算數(shù)(2)固定制造費用能量差異 =固定制造費用預(yù)算數(shù)-固定制造費用標準成本

00:46

00:46

公司戰(zhàn)略與風(fēng)險管理的考試題型是什么?:公司戰(zhàn)略與風(fēng)險管理的考試題型是什么?客觀題(單選24道、每題一分,建議半分鐘一道。多選14題、一點五分、建議一分鐘一道)、客觀題要半小時之內(nèi)結(jié)束。主觀題用時會很大,簡答題共四個,每題建議12分鐘。綜合題有1到,建議三十五分鐘答完。

01:19

01:19

怎么區(qū)分是含稅價還是不含稅價?:我們認為以下情況是含稅的:(2)普通發(fā)票上注明的銷售額是含稅價;(3)價外費用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入;(5)除以下不含稅的情況外的其他沒有明確說明不含稅的情況。我們認為以下情況是不含稅的:(2)增值稅專用發(fā)票上注明的金額;(3)機動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;

01:40

01:40

會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應(yīng)當采用未來適用法處理,(1)會計估計的變更僅影響變更當期的。(2)會計估計的變更既影響變更當期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應(yīng)當將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

05:36

05:36

公司戰(zhàn)略的三個層次的具體內(nèi)容是什么?:公司戰(zhàn)略的三個層次的具體內(nèi)容是什么?這套方式包括刻意安排(計劃性)的戰(zhàn)略和任何臨時出現(xiàn)(非計劃性)的戰(zhàn)略”現(xiàn)代概念更強調(diào)戰(zhàn)略的應(yīng)變性、競爭性和風(fēng)險性的屬性。1.總體戰(zhàn)略(公司層戰(zhàn)略):是企業(yè)最高層次的戰(zhàn)略。選擇企業(yè)可以競爭的經(jīng)營領(lǐng)域,公司戰(zhàn)略常常涉及整個企業(yè)的財務(wù)結(jié)構(gòu)和組織結(jié)構(gòu)方面的問題,2.業(yè)務(wù)單位戰(zhàn)略(二級戰(zhàn)略或競爭戰(zhàn)略),業(yè)務(wù)單位戰(zhàn)略涉及各業(yè)務(wù)單位的主管以及輔助人員。

06:04

06:04

代理具有哪些法律特征?:以被代理人的名義與第三人實施民事法律行為,1.代理行為是民事法律行為,因此代理行為表現(xiàn)為民事法律行為。并非所有的民事法律行為都可以代理,2.代理人以被代理人的名義為民事法律行為。故法律要求行為必須以被代理人名義實施。《民法通則》只承認以被代理人名義進行的代理,代理權(quán)是代理人能夠以被代理人名義實施民事法律行為,代理人在實施代理行為時應(yīng)獨立思考、自主作出意思表示。

02:06

02:06

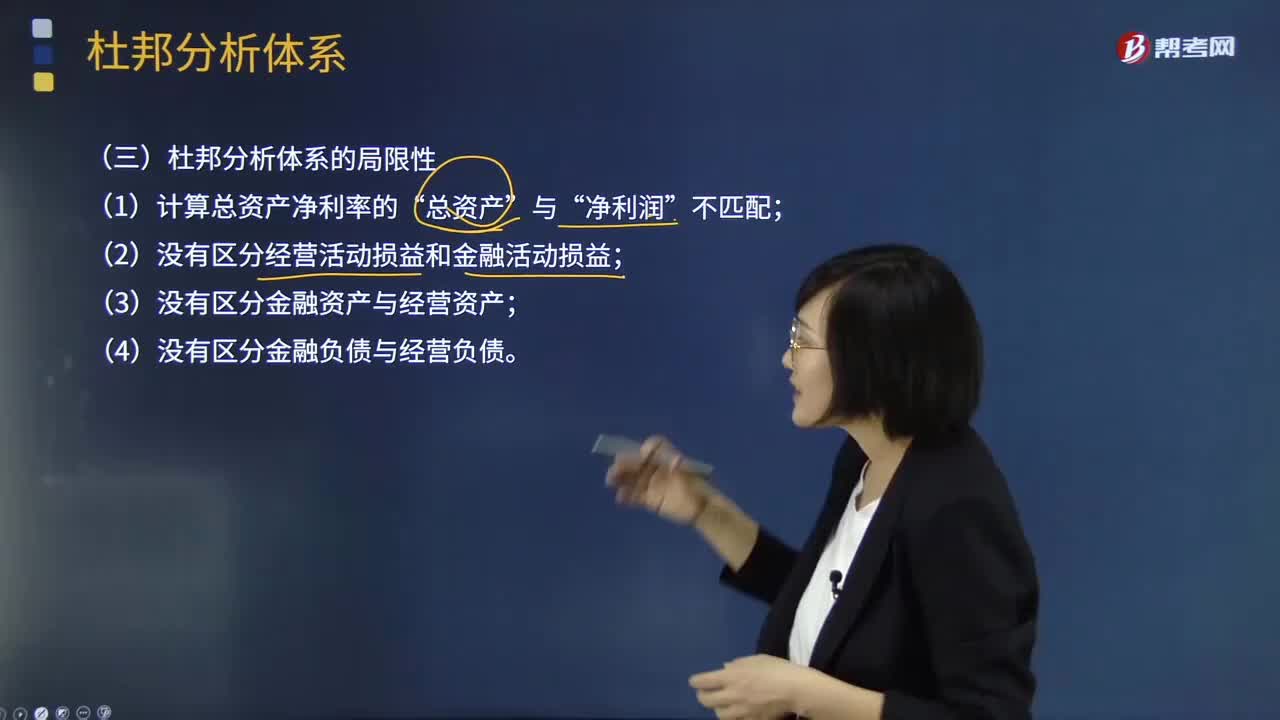

杜邦分析體系的局限性表現(xiàn)在哪些方面?:重點揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,分母中的總資產(chǎn)是全部資產(chǎn)提供者包括股東和債權(quán)人享有的權(quán)利,企業(yè)的金融資產(chǎn)是投資活動的剩余,金融費用也應(yīng)從經(jīng)營收益中剔除,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配。正確計量基本盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)。區(qū)分經(jīng)營收益與金融收益費用,(2)沒有區(qū)分經(jīng)營活動損益和金融活動損益,(3)沒有區(qū)分金融資產(chǎn)與經(jīng)營資產(chǎn)。(4)沒有區(qū)分金融負債與經(jīng)營負債。

04:06

04:06

稅務(wù)機關(guān)和稅務(wù)人員的義務(wù)有哪些?:稅務(wù)機關(guān)和納稅人的權(quán)利和義務(wù)。稅務(wù)機關(guān)和稅務(wù)人員的義務(wù):1、稅務(wù)機關(guān)應(yīng)當廣泛宣傳稅收法律、行政法規(guī),3、稅務(wù)機關(guān)、稅務(wù)人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務(wù),尊重和保護納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機關(guān)應(yīng)當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機關(guān)應(yīng)當對下級稅務(wù)機關(guān)的執(zhí)法活動依法進行監(jiān)督。