下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:29

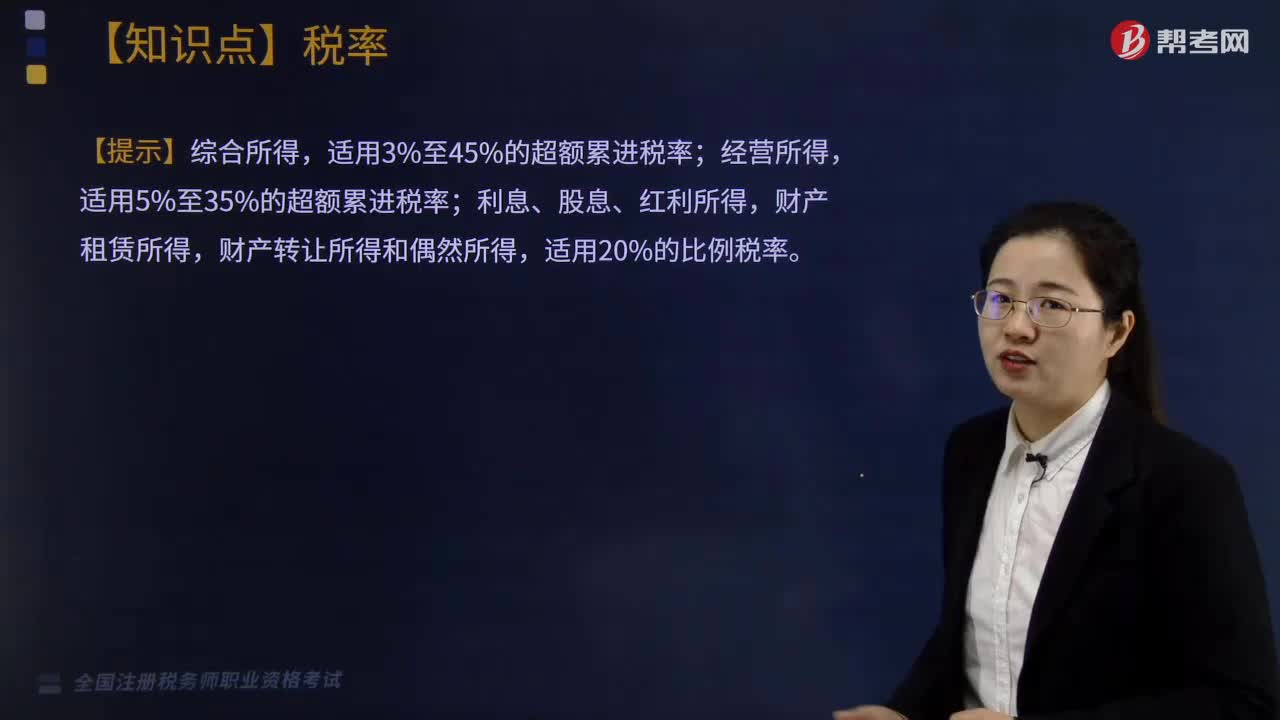

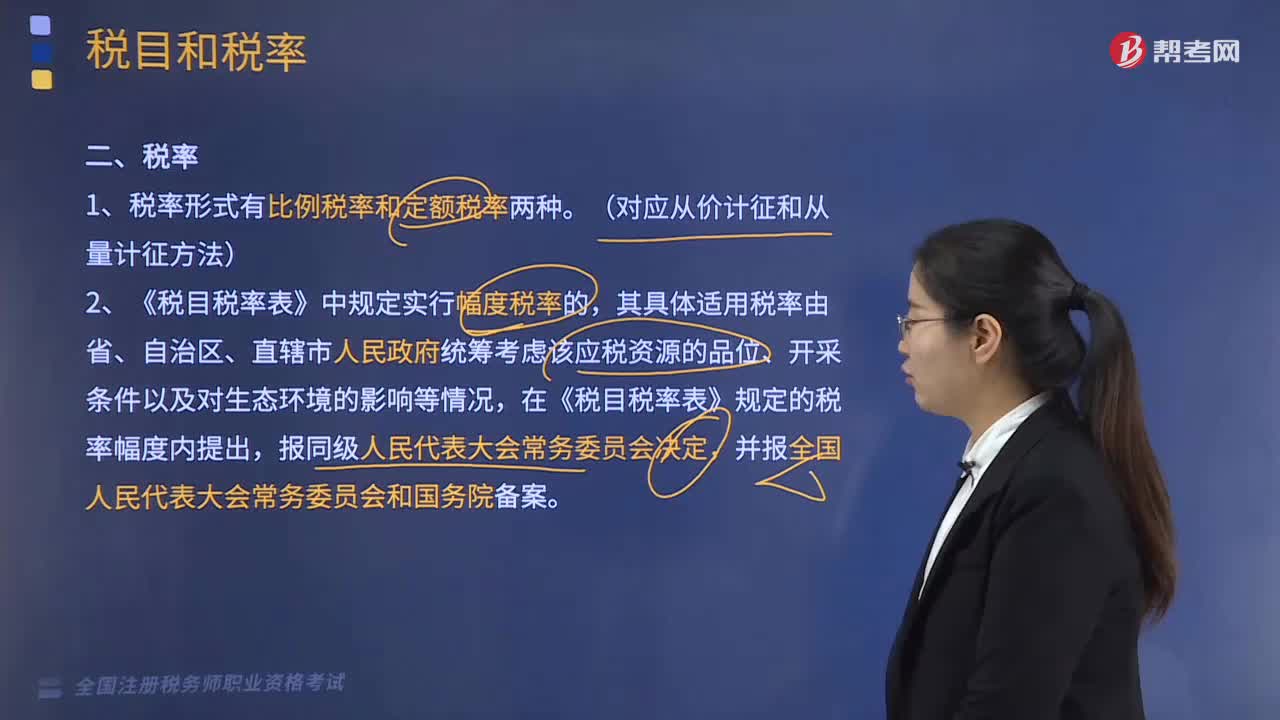

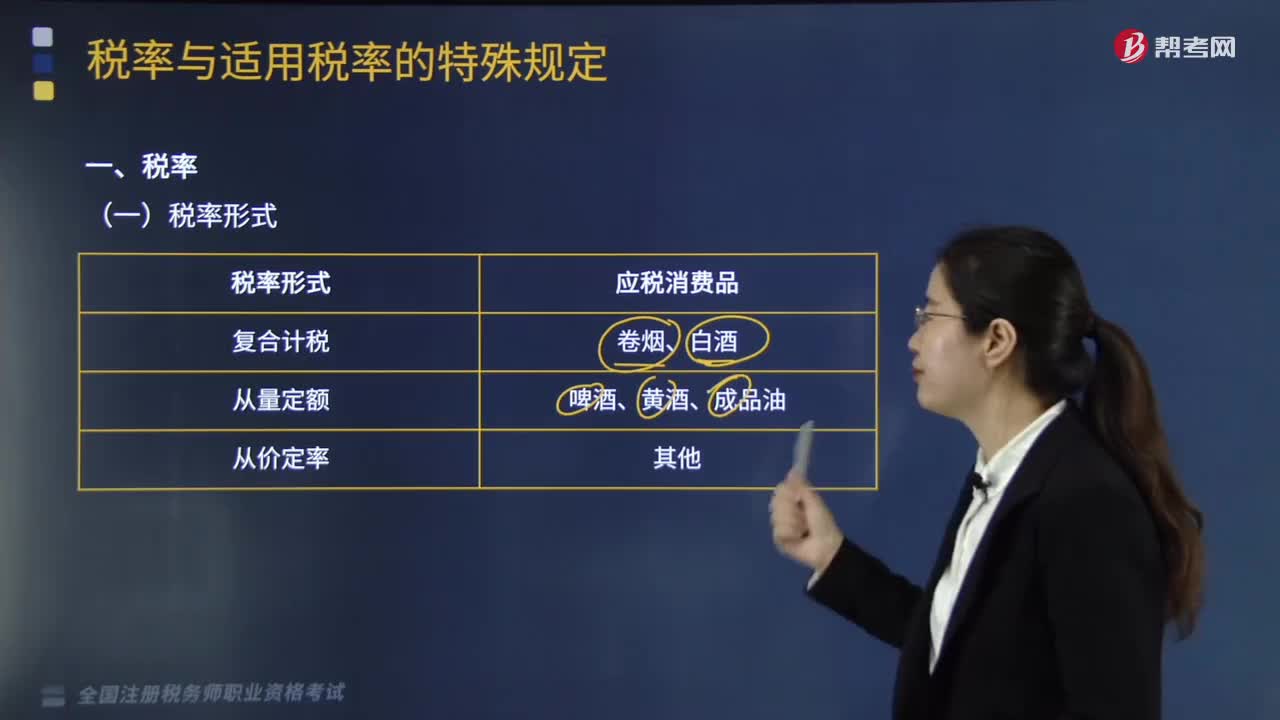

05:29稅率形式有哪些?:稅率的形式有:復合計稅、從量定額、從價定率。復合計稅的應稅消費品有:從量定額的應稅消費品有:啤酒、黃酒、成品油。從價定率的應稅消費品有:一、煙的稅率,1.甲類卷煙:每標準條調(diào)撥價格≥70。2.乙類卷煙。每標準條調(diào)撥價格<70。生產(chǎn)委托加工進口環(huán)節(jié):3.批發(fā)環(huán)節(jié):【提示】卷煙每標準箱為250條,每箱為50000支,卷煙的比例稅率對應的價格一般以萬元為單位而定額稅率150元箱或250元箱

03:11

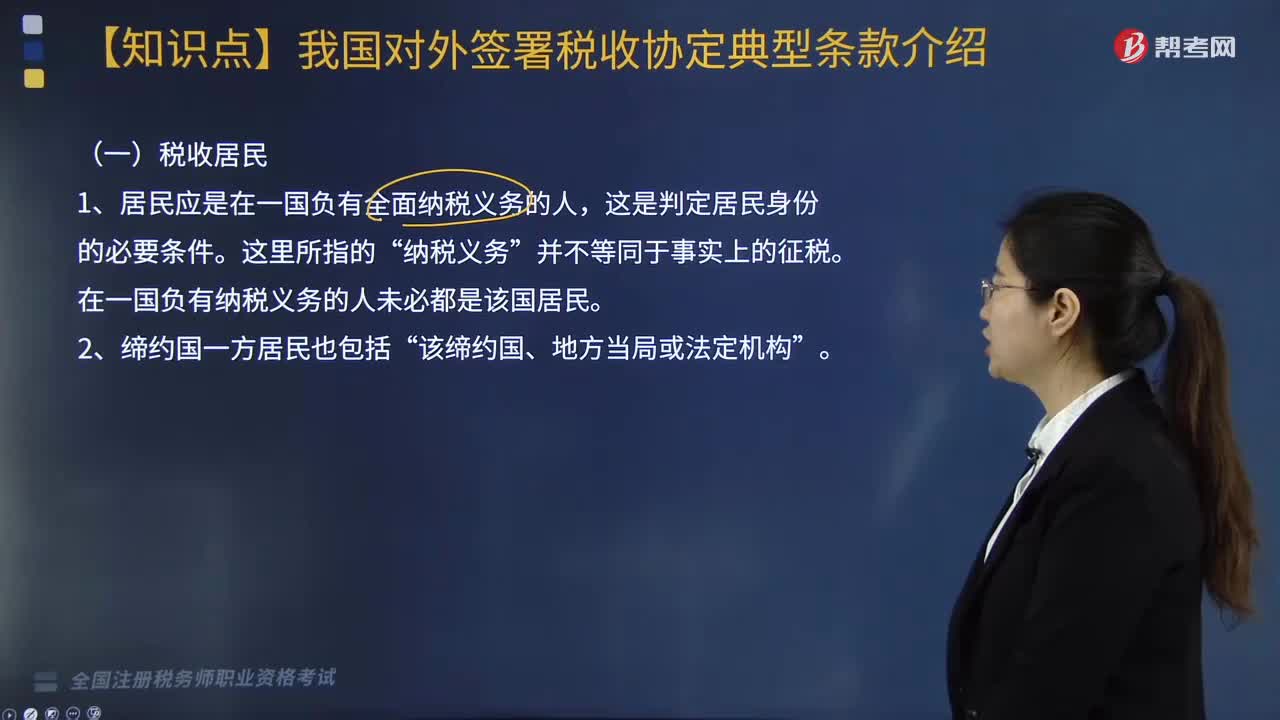

03:11中新協(xié)定典型條款稅收居民包括哪些內(nèi)容?:中新協(xié)定典型條款稅收居民包括哪些內(nèi)容?中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設機構(gòu)、營業(yè)利潤、國際運輸、財產(chǎn)所得、投資所得、勞務所得、其他種類所得、特別規(guī)定等條款。①新加坡個人到第三國從事勞務活動已構(gòu)成第三國居民的:其在第三國從事勞務活動時與中國發(fā)生業(yè)務往來并從中國取得的所得不適用《中新協(xié)定》規(guī)定,而應適用該第三國與中國簽訂的稅收協(xié)定的規(guī)定。

02:54

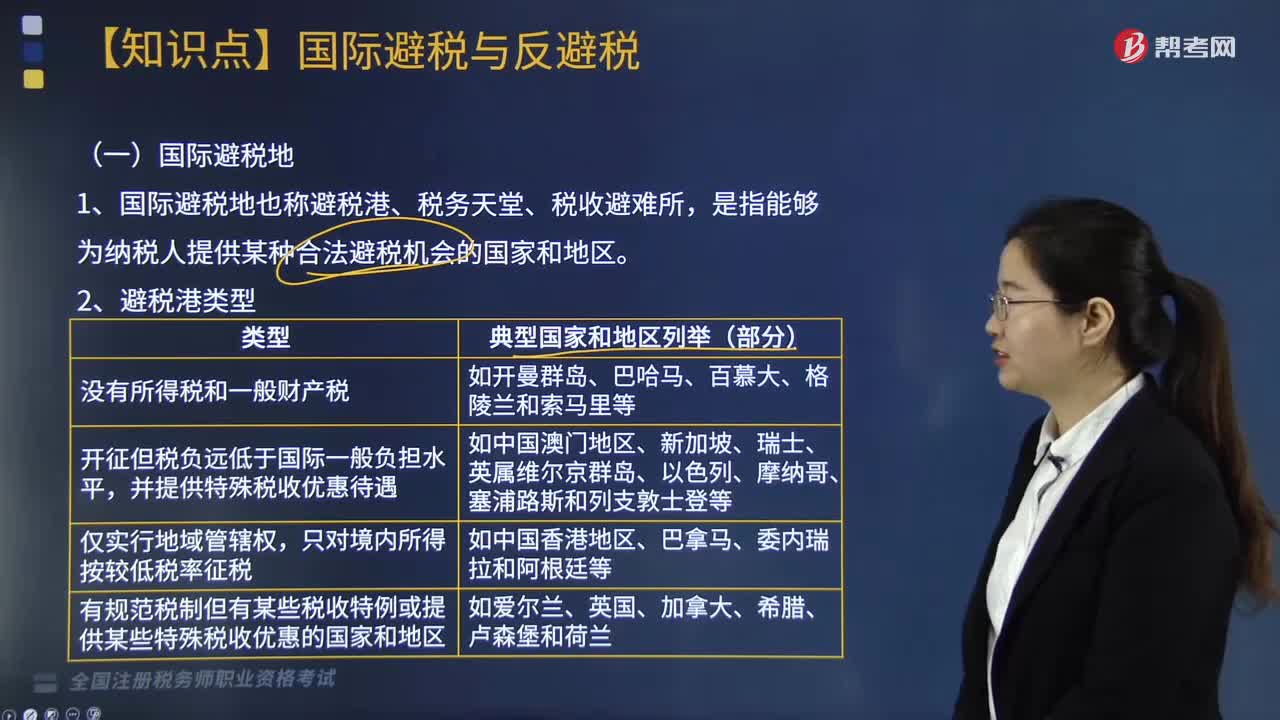

02:54來看看什么是國際稅收協(xié)定范本?:來看看什么是國際稅收協(xié)定范本?我國已對外正式簽署102個避免雙重征稅協(xié)定。1. 《OECD稅收協(xié)定范本》和《UN稅收協(xié)定范本》的產(chǎn)生,2. 《OECD稅收協(xié)定范本》:3. 《UN稅收協(xié)定范本》與《0ECD稅收協(xié)定范本》在內(nèi)容上主要存在以下差異:(1)《UN稅收協(xié)定范本》采用引力原則擴大了常設機構(gòu)的范圍。(2)《UN稅收協(xié)定范本》對從事國際船舶運輸?shù)乃弥贫丝晒┻x擇的條款。

05:20

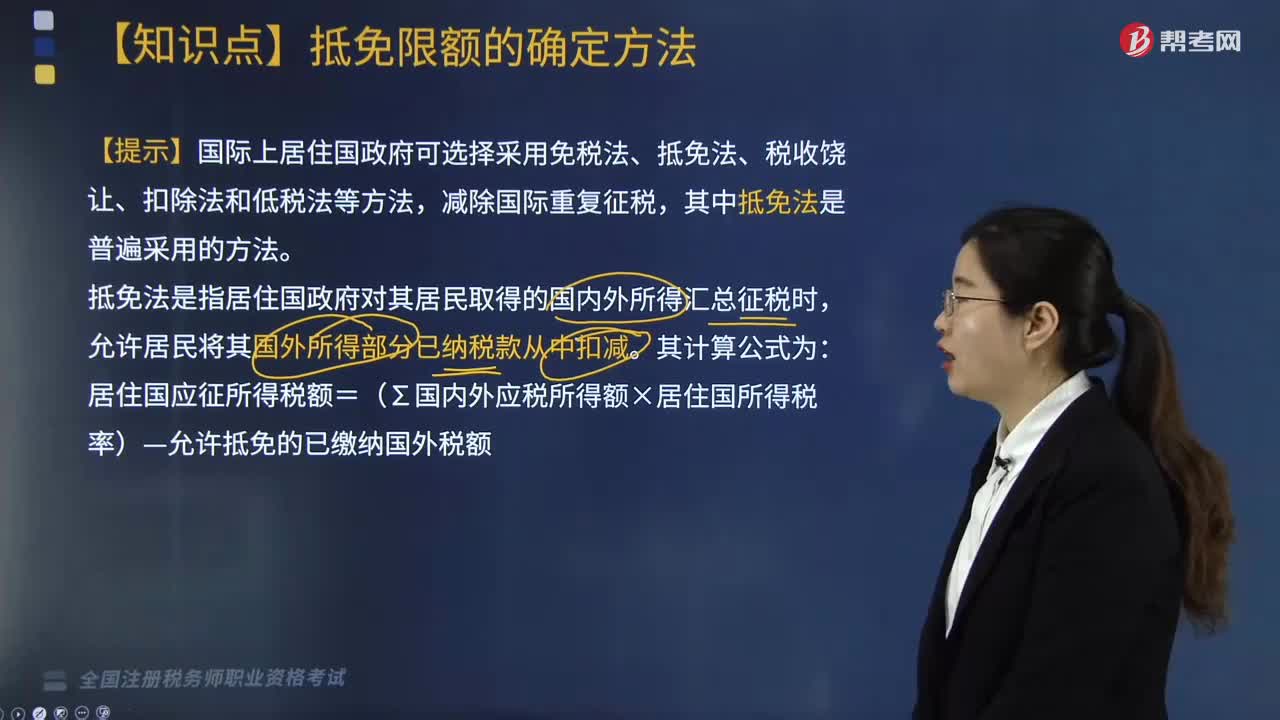

05:20國際稅收抵免限額如何計算?:國際稅收抵免限額如何計算?國際上居住國政府可選擇采用免稅法、抵免法、稅收饒讓、扣除法和低稅法等方法,居住國應征所得稅額=(∑國內(nèi)外應稅所得額×居住國所得稅率)-允許抵免的已繳納國外稅額。抵免限額是指居住國(國籍國)允許居民(公民)納稅人從本國應納稅額中扣除就其外國來源所得繳納的外國稅款的最高限額,即對跨國納稅人在外國已納稅款進行抵免的限度。

09:42

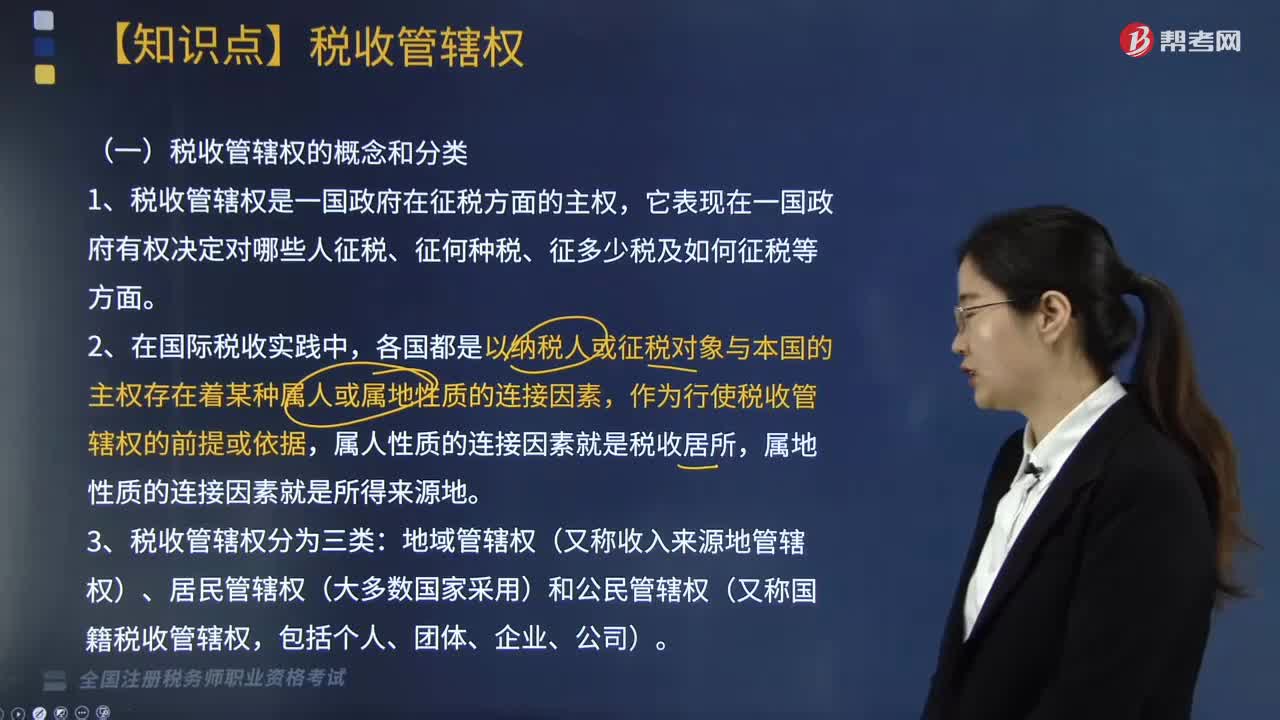

09:42國際稅收中什么是稅收管轄權(quán)?:常設機構(gòu)標準和交易地點標準;(1)常設機構(gòu)標準成為各國普遍接受的判定經(jīng)營所得來源地的標準,只能以歸屬于該常設機構(gòu)的營業(yè)利潤為課稅范圍,而不能擴大到對該常設機構(gòu)所依附的對方國家企業(yè)來源于其國內(nèi)的營業(yè)利潤,常設機構(gòu)所在國除了以歸屬于該常設機構(gòu)的營業(yè)利潤為課稅范圍以外。按照企業(yè)總利潤的一定比例確定其設在非居住國的常設機構(gòu)所得。并以此作為行使收入來源地管轄權(quán)的課稅范圍。

04:23

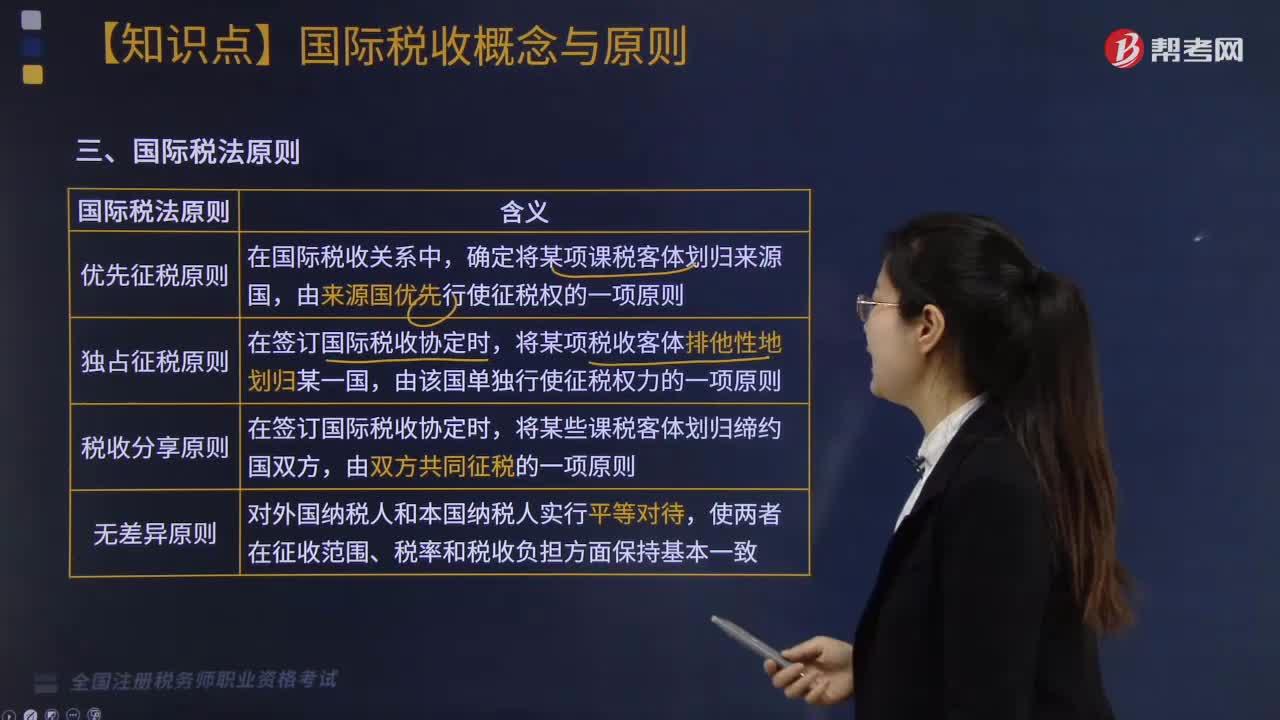

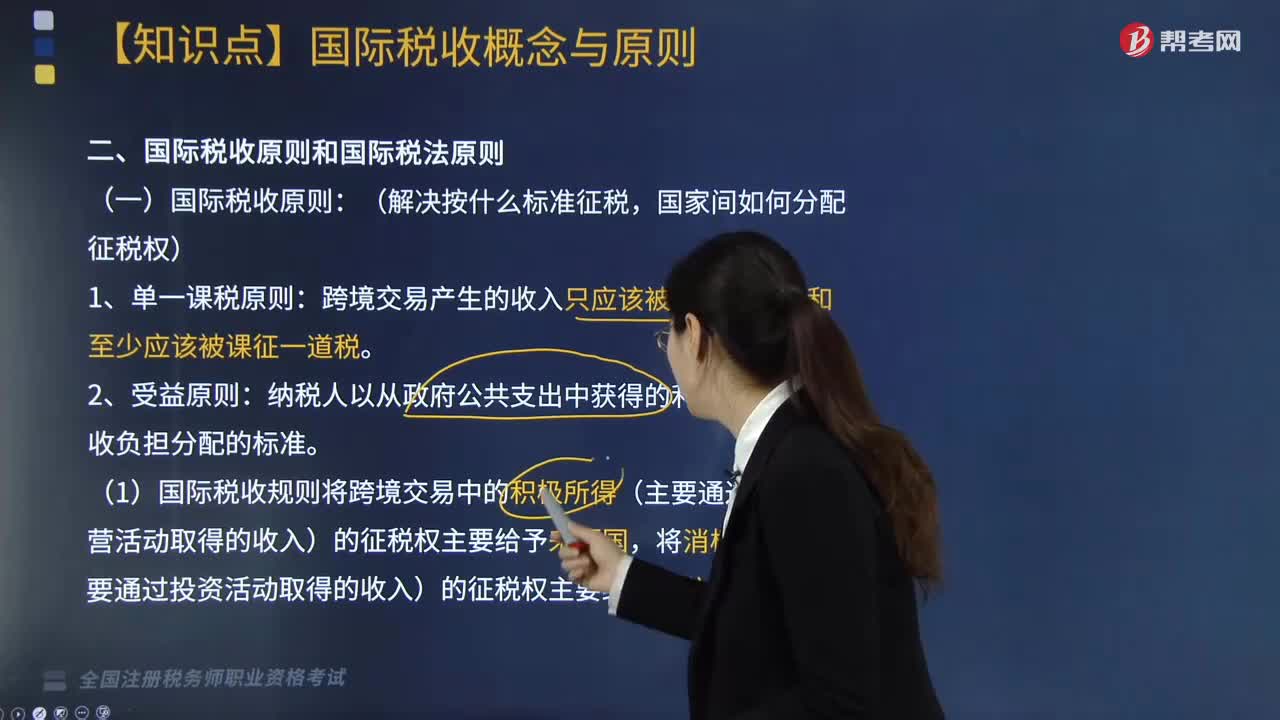

04:23國際稅收原則和國際稅法原則分別是什么?:國際稅收原則包括單一課稅原則、受益原則和國際稅收中性原則;國際稅法原則包括優(yōu)先征稅原則、獨占征稅原則、稅收分享原則以及無差異原則,(一)國際稅收原則(解決按什么標準征稅,納稅人以從政府公共支出中獲得的利益大小為稅收負擔分配的標準,(1)國際稅收規(guī)則將跨境交易中的積極所得(主要通過生產(chǎn)經(jīng)營活動取得的收入)的征稅權(quán)主要給予來源國。(4)單一課稅原則和受益原則是國際稅收問題談判的出發(fā)點。

02:44

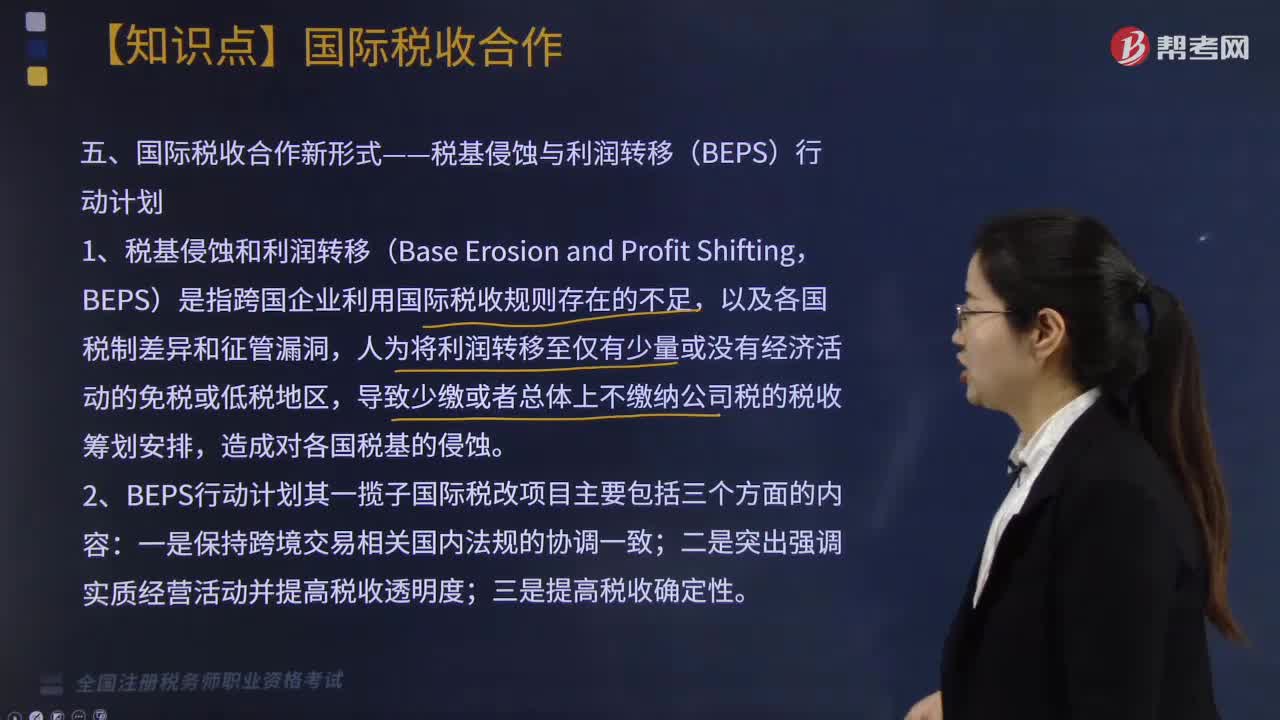

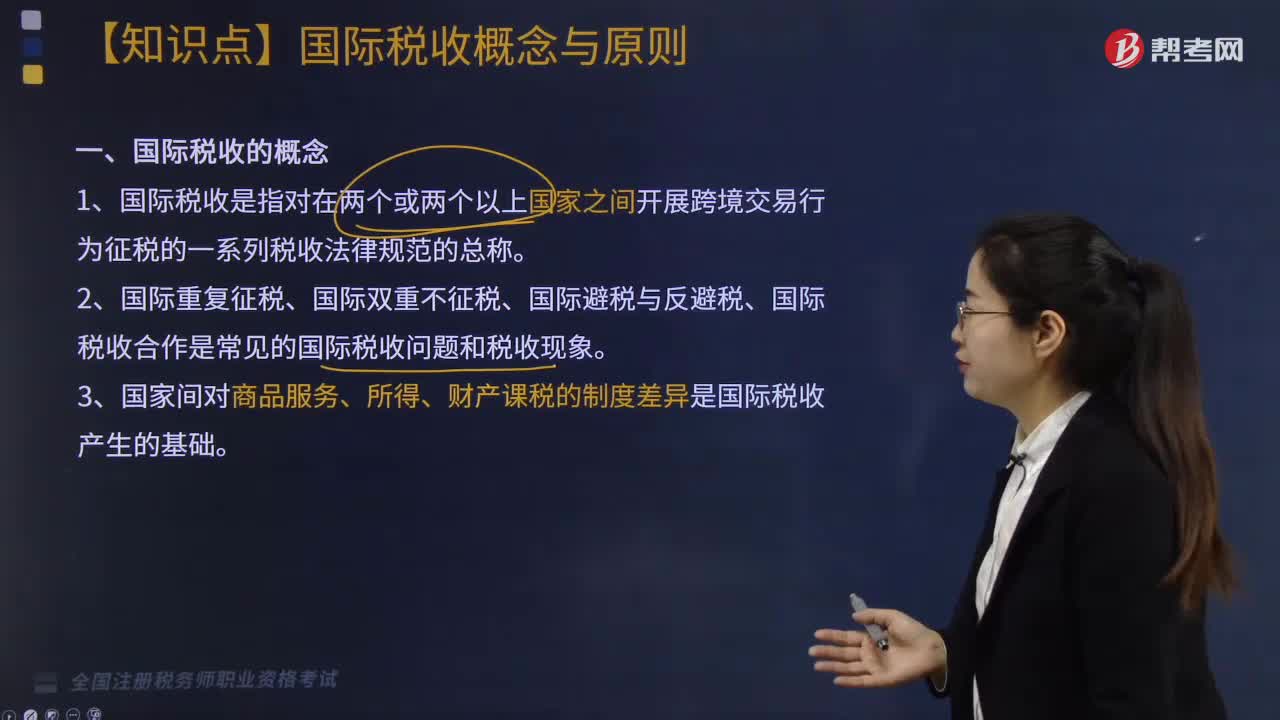

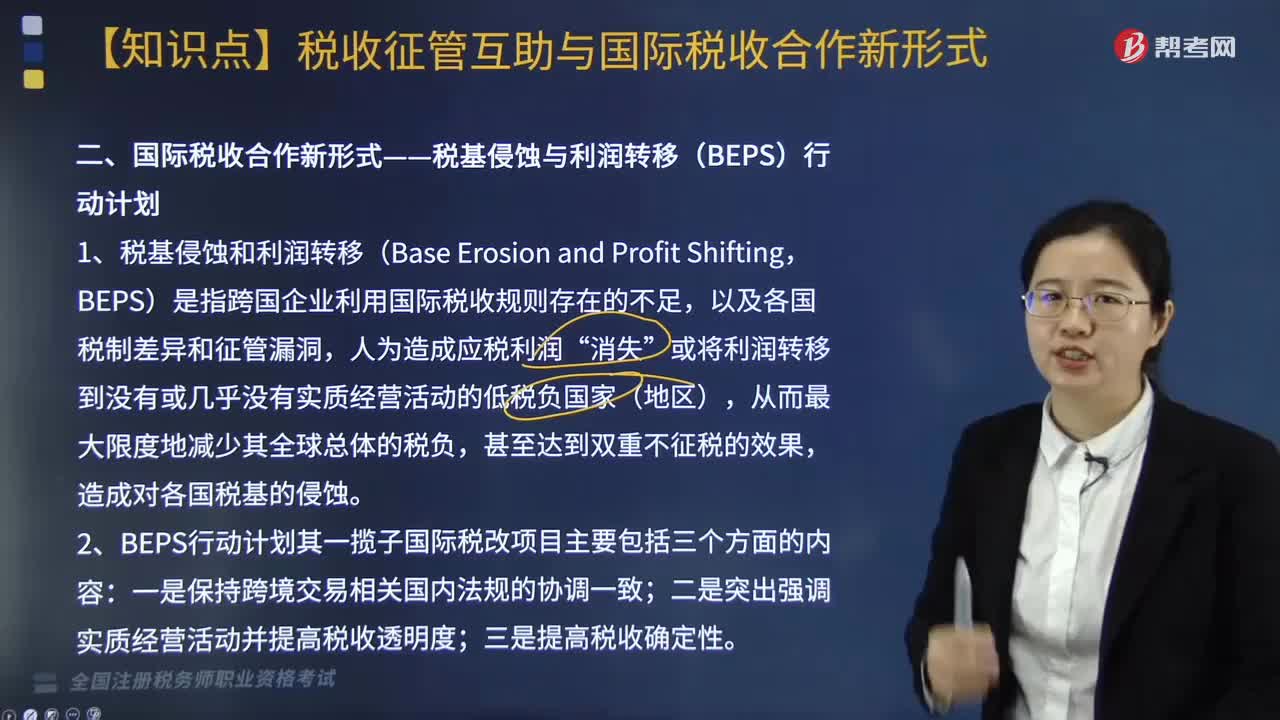

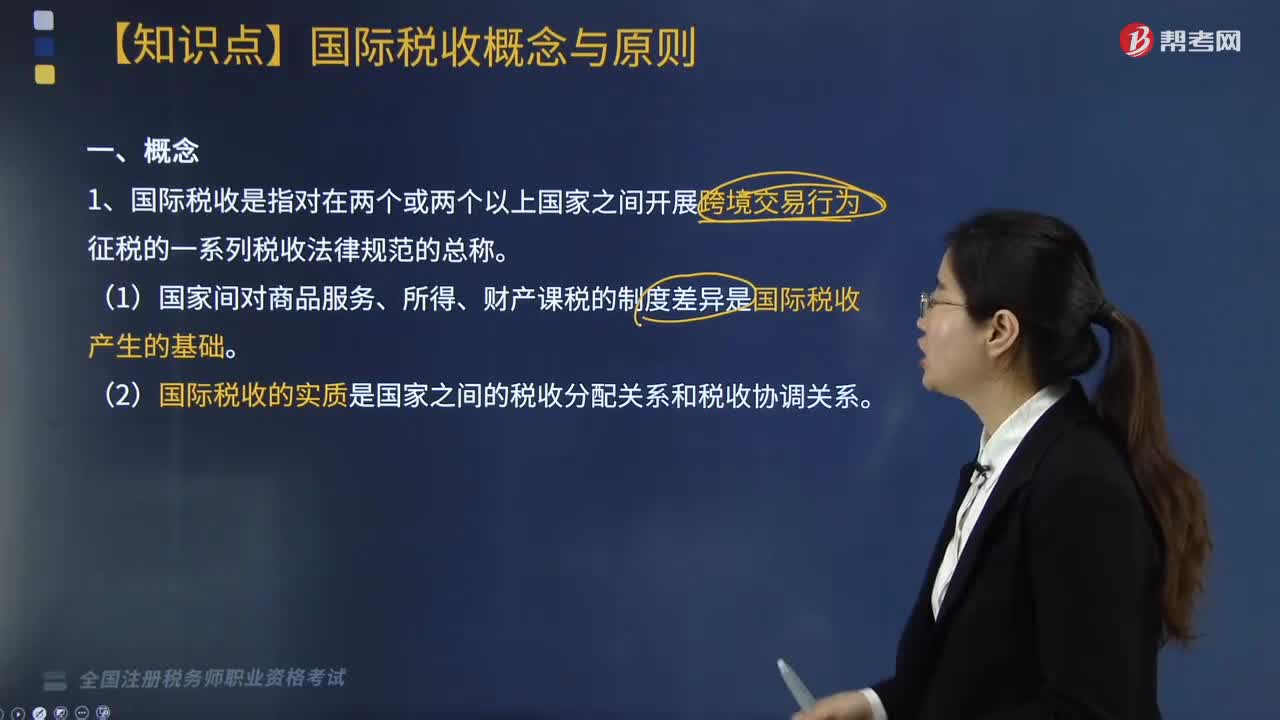

02:44帶你了解什么是國際稅收?:國際稅收是指對在兩個或兩個以上國家之間開展跨境交易行為征稅的一系列稅收法律規(guī)范的總稱。(1)國家間對商品服務、所得、財產(chǎn)課稅的制度差異是國際稅收產(chǎn)生的基礎(chǔ)。(2)國際稅收的實質(zhì)是國家之間的稅收分配關(guān)系和稅收協(xié)調(diào)關(guān)系。(3)跨境交易從資本或資源的輸入、輸出角度,主要涉及對居民納稅人的境外所得進行征稅的問題,是資本或資源從某一外國輸入到本國的交易”主要涉及對非居民納稅人的境內(nèi)所得進行征稅的問題“

05:13

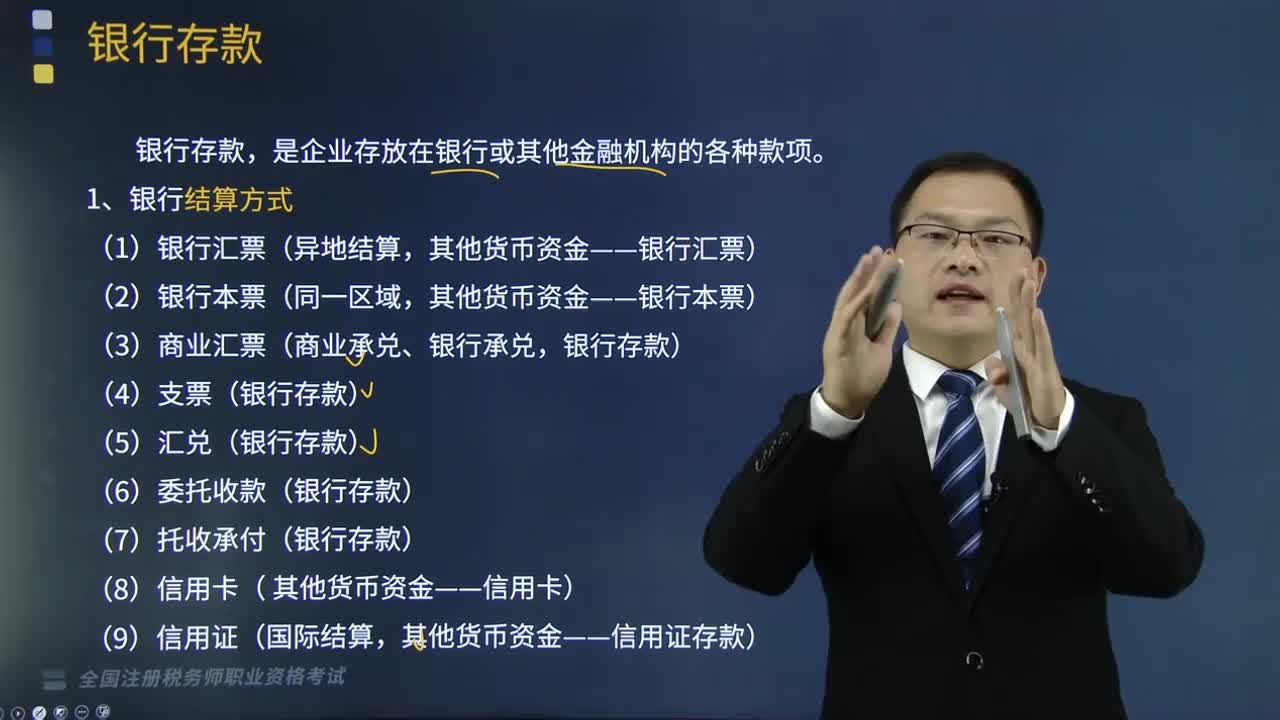

05:13國內(nèi)人民幣的支付結(jié)算方式包括哪些?:以辦理存款取款和支付等結(jié)算。大部分貨幣收付業(yè)務應通過銀行辦理支付結(jié)算。2.支付結(jié)算是指單位、個人在社會經(jīng)濟活動中使用票據(jù)信用卡和匯兌托收承付、委托收款等結(jié)算方式進行貨幣給付及其資金清算的行為。中國人民銀行發(fā)布的《支付結(jié)算辦法》規(guī)定的國內(nèi)人民幣的支付結(jié)算方式包括:(1)銀行匯票(異地結(jié)算,其他貨幣資金——銀行匯票);其他貨幣資金——銀行本票);(6)委托收款(銀行存款);

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額,計入應稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

06:47

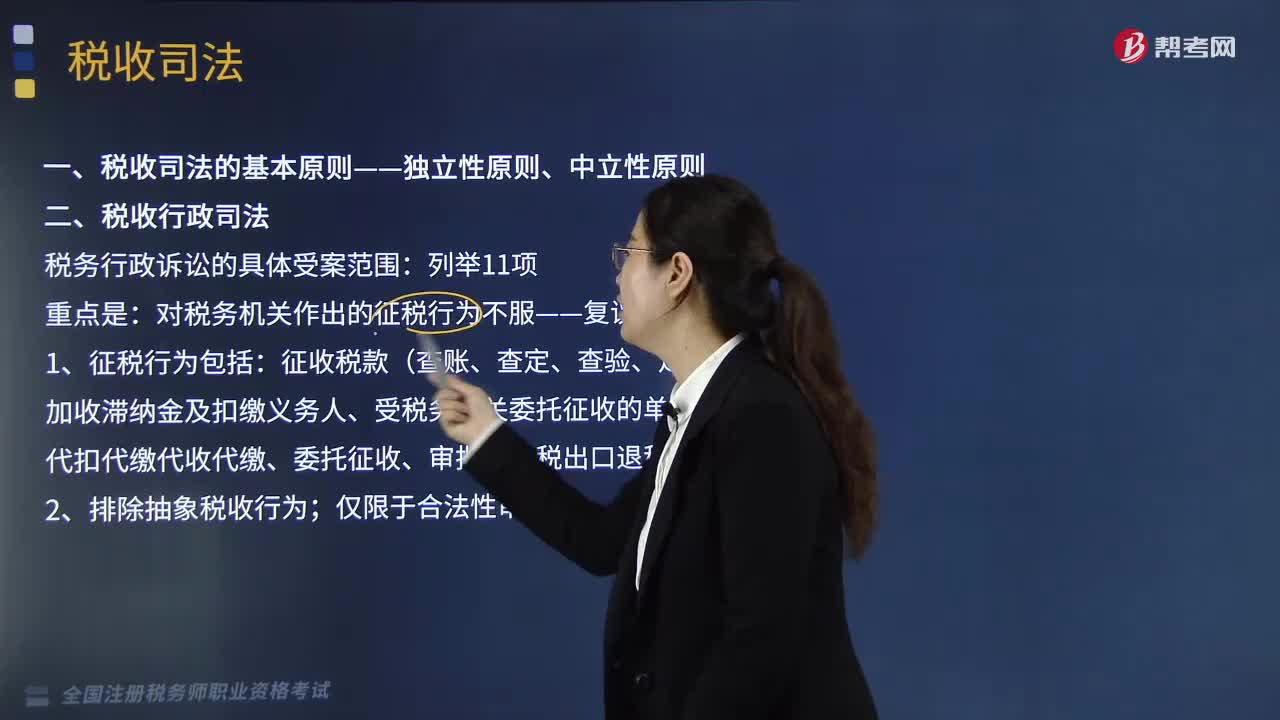

06:47稅收司法包括哪些方面?:稅收司法僅指審判機關(guān)依法對涉稅案件行使審判權(quán),包括涉稅案件過程中刑事偵查權(quán)、檢察權(quán)和審判權(quán)等一系列司法權(quán)力的行使。誰能夠行使國家司法權(quán)處理涉稅案件。關(guān)鍵點在于公安機關(guān)和人民檢察院能否行使國家司法權(quán)力。稅務行政訴訟的具體受案范圍。對稅務機關(guān)作出的征稅行為不服——復議前置;

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務行政主管機關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務行政相對人或事件,稅收執(zhí)法的實質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務相對人的意思表示。

08:37

08:37稅收實體法中的納稅義務人包括哪些?:是稅法中規(guī)定的直接負有納稅義務的單位和個人,每一種稅都有關(guān)于納稅義務人的規(guī)定,通過規(guī)定納稅義務人落實稅收任務和法律責任。稅法規(guī)定直接負有納稅義務的單位和個人。納稅人是直接向稅務機關(guān)繳納稅款的單位和個人,納稅人如果能夠通過一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過提高價格把稅款轉(zhuǎn)嫁給消費者,三、納稅人與代扣、代收、代征代繳義務人,代扣代繳義務人直接持有納稅人的收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日