下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:57

01:57稅務(wù)服務(wù)實務(wù)中,非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點?:非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點?非涉稅鑒證服務(wù)應(yīng)該遵循的原則包括四點:合法原則,合理原則,勝任原則,具體原則內(nèi)容如下:提供非涉稅鑒證服務(wù)的過程和結(jié)果應(yīng)當符合法律規(guī)定,不得損害國家稅收利益和其他相關(guān)主體的合法權(quán)益。提供非涉稅鑒證服務(wù)應(yīng)當符合稅法立法目的,3.勝任原則。應(yīng)當審慎評價委托人的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的業(yè)務(wù)委托。4.責任原則。執(zhí)業(yè)中應(yīng)當保持負責態(tài)度。

02:32

02:32來看看稅務(wù)服務(wù)實務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?:來看看稅務(wù)服務(wù)實務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?鑒證人的執(zhí)業(yè)過程和鑒證結(jié)果應(yīng)當符合法律規(guī)定,鑒證人應(yīng)當充分考慮鑒證結(jié)果的預(yù)期用途,合理規(guī)劃和實施鑒證程序,保證鑒證結(jié)果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應(yīng)當審慎評價鑒證事項的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責任原則。鑒證人在執(zhí)業(yè)中應(yīng)當保持負責態(tài)度。

01:43

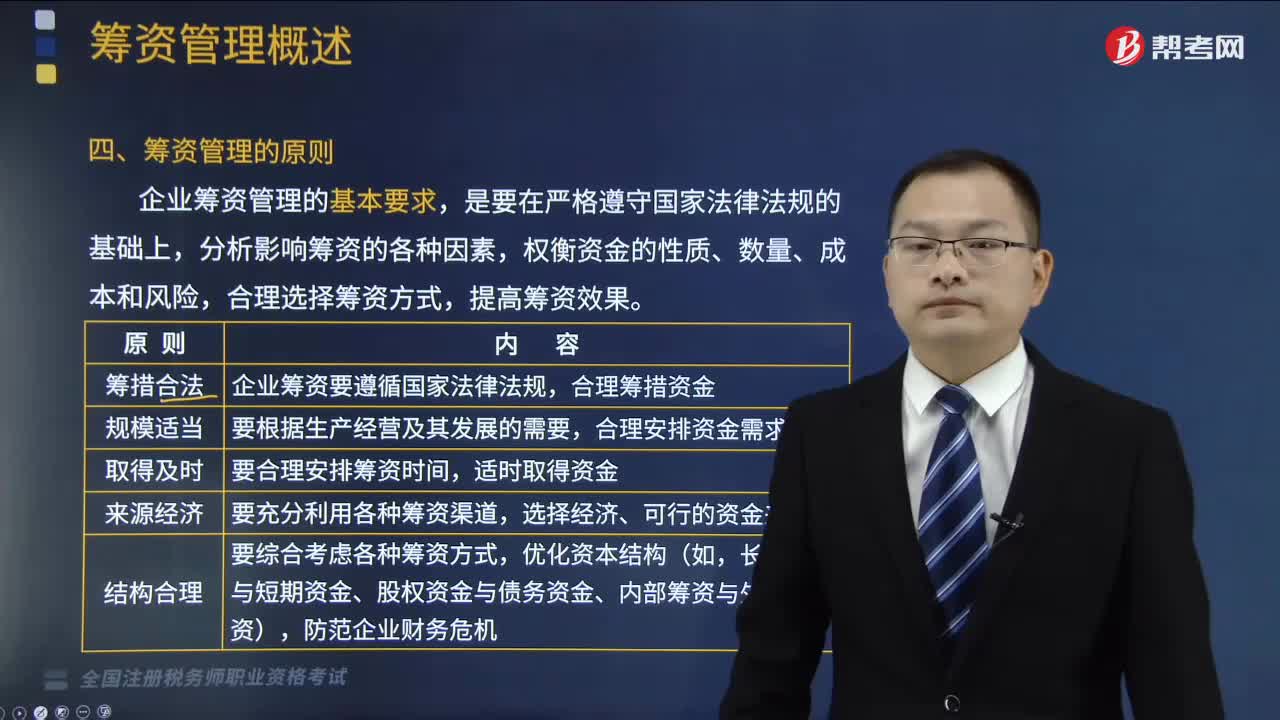

01:43籌資管理的原則是什么?:籌資管理的原則是什么?籌資管理的原則是籌措合法、規(guī)模適當、取得及時、來源經(jīng)濟、結(jié)構(gòu)合理。企業(yè)籌資管理的基本要求,權(quán)衡資金的性質(zhì)、數(shù)量、成本和風(fēng)險,合理選擇籌資方式,要綜合考慮各種籌資方式,【例題·多選題】下列各項屬于企業(yè)籌資管理原則的有( )。【解析】企業(yè)籌資管理的原則包括籌措合法,籌措合法原則是指企業(yè)籌資要遵循國家法律法規(guī)。合理籌措資金,規(guī)模適當原則是指要根據(jù)生產(chǎn)經(jīng)營及其發(fā)展的需要。

03:17

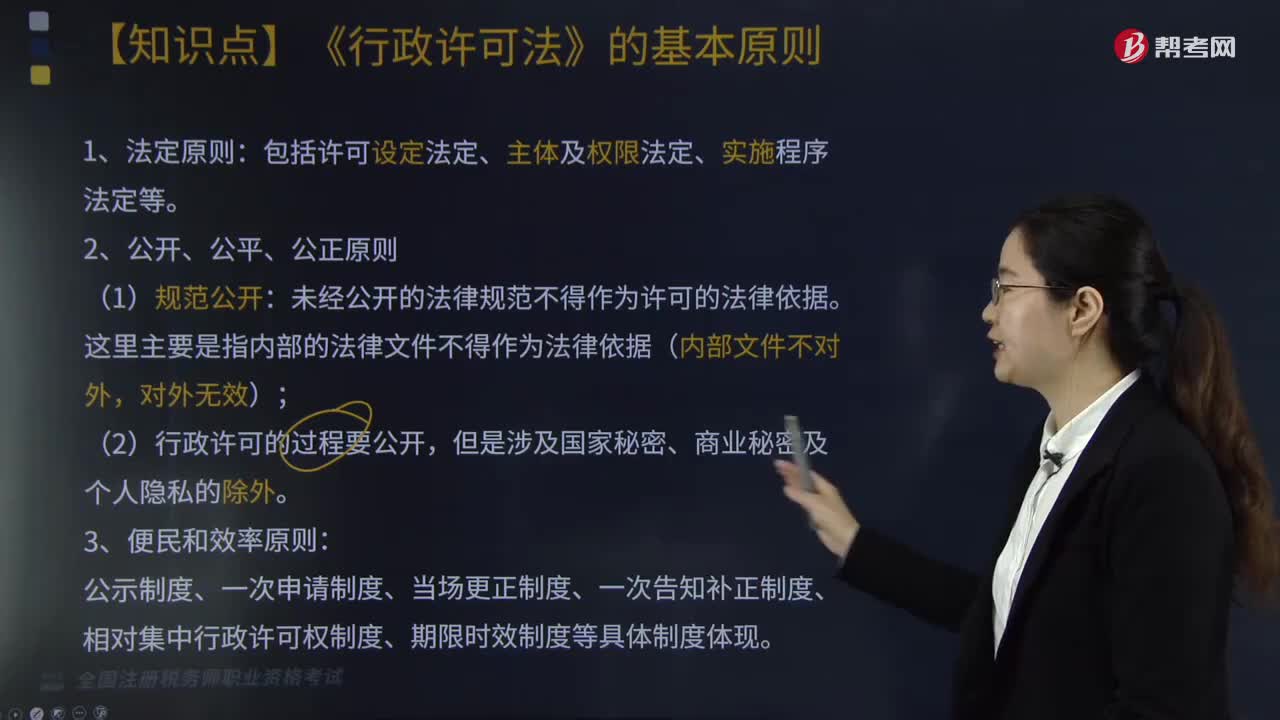

03:17《行政許可法》的基本原則是什么?:《行政許可法》的基本原則是什么?是為了規(guī)范行政許可的設(shè)定和實施、保護公民、法人和其他組織的合法權(quán)益等而制定的。《行政許可法》的基本原則:未經(jīng)公開的法律規(guī)范不得作為許可的法律依據(jù),公示制度、一次申請制度、當場更正制度、一次告知補正制度、相對集中行政許可權(quán)制度、期限時效制度等具體制度體現(xiàn);(1)公民、法人或者其他組織對行政機關(guān)實施行政許可,(3)其合法權(quán)益因行政機關(guān)違法實施行政許可受到損害的。

01:16

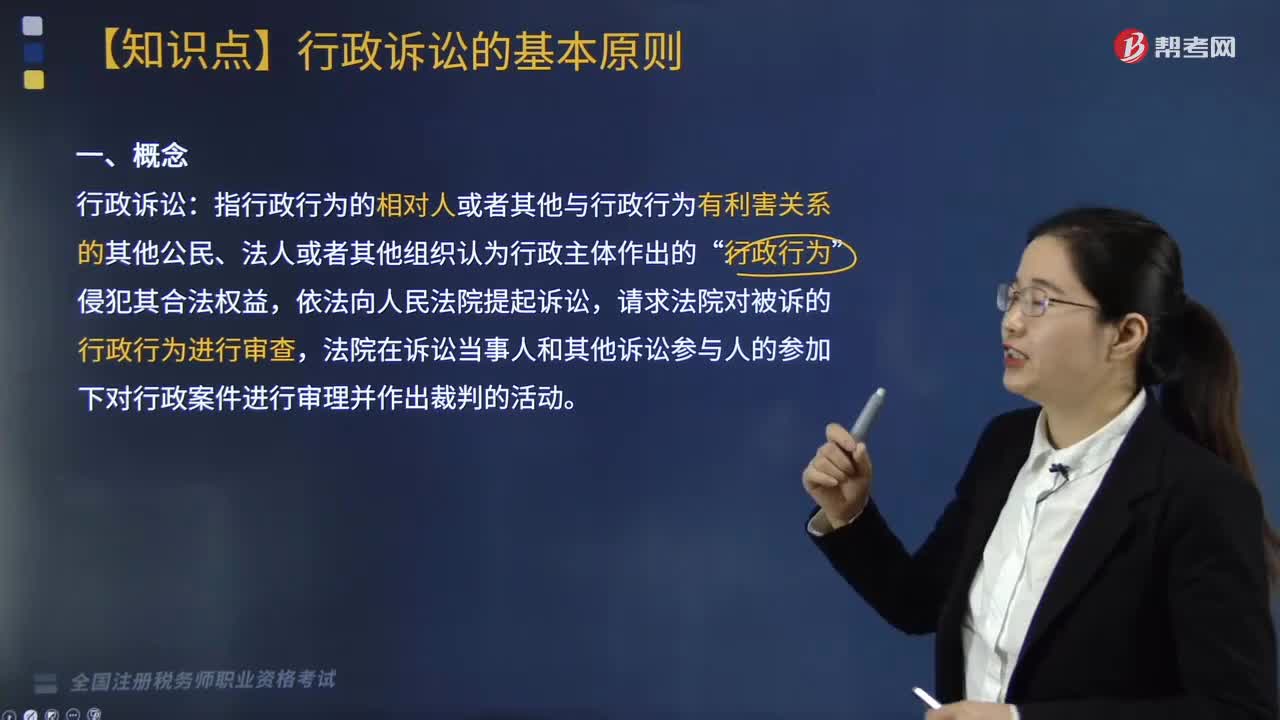

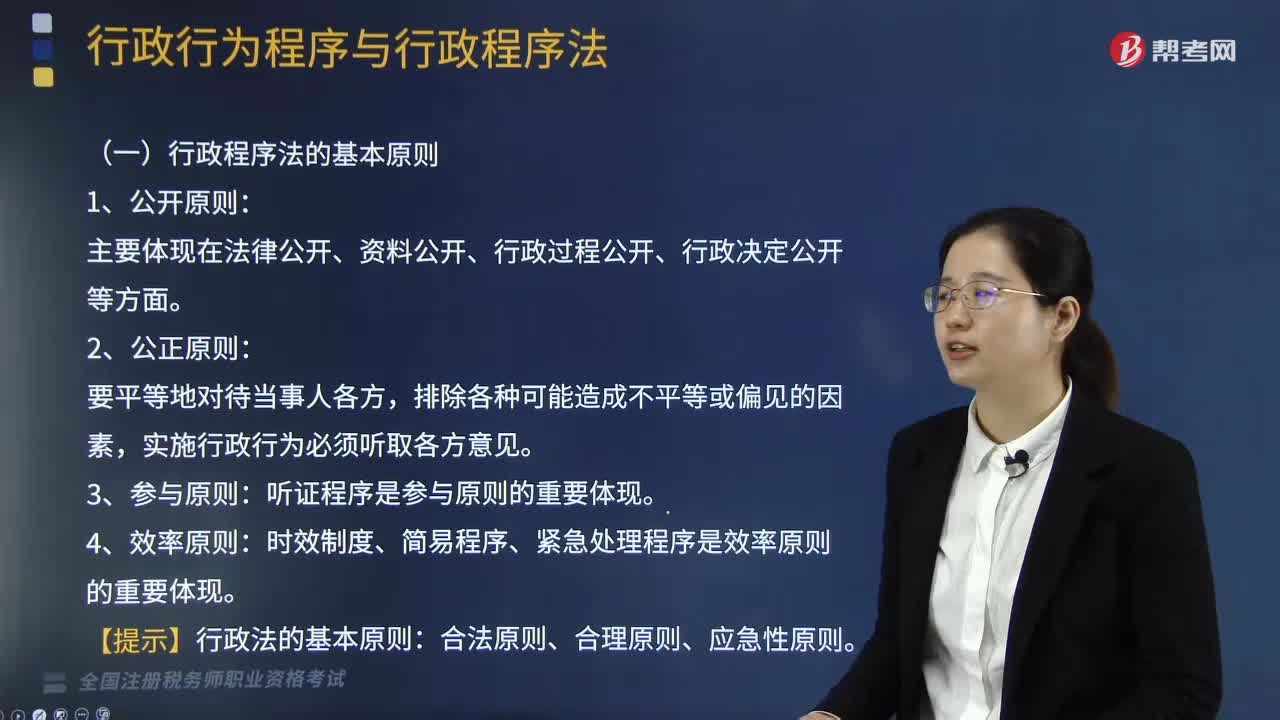

01:16行政程序法的基本原則有哪些?:行政程序法的基本原則有哪些?行政程序法是規(guī)定行政主體實施各種行政行為所應(yīng)遵循的方式、步驟、順序和時限的法律規(guī)范的總稱。行政程序法的基本原則:1、公開原則。主要體現(xiàn)在法律公開、資料公開、行政過程公開、行政決定公開等方面:2、公正原則,聽證程序是參與原則的重要體現(xiàn):4、效率原則。時效制度、簡易程序、緊急處理程序是效率原則的重要體現(xiàn):【提示】行政法的基本原則。合法原則、合理原則、應(yīng)急性原則

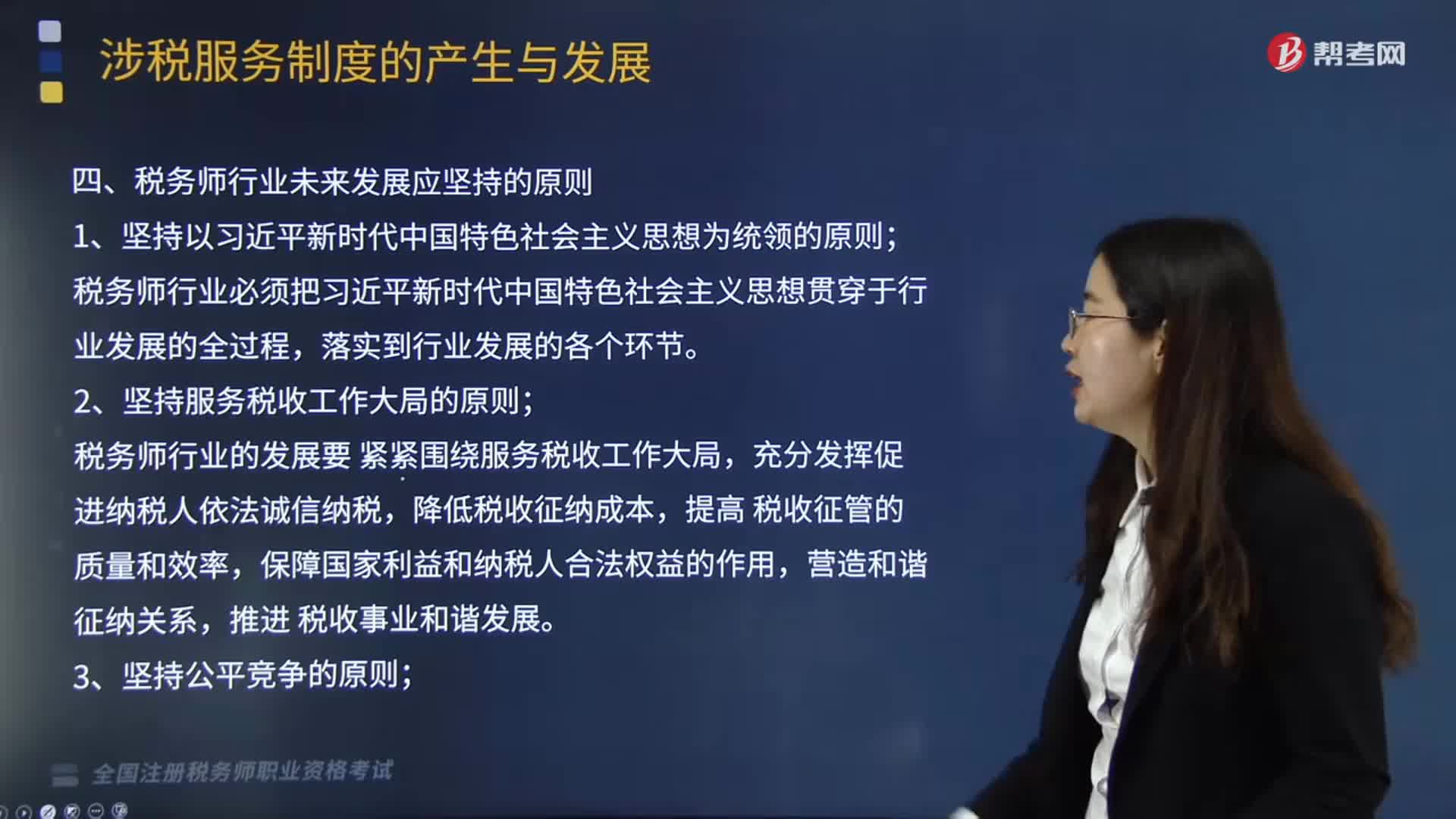

01:57

01:57稅務(wù)師行業(yè)未來發(fā)展應(yīng)堅持哪些原則?:稅務(wù)師行業(yè)未來發(fā)展應(yīng)堅持哪些原則?中國注冊稅務(wù)師協(xié)會具體承擔稅務(wù)師職業(yè)資格考試的評價與管理工作。稅務(wù)師行業(yè)必須把習(xí)近平新時代中國特色社會主義思想貫穿于行 業(yè)發(fā)展的全過程。2.堅持服務(wù)稅收工作大局的原則,稅務(wù)師行業(yè)的發(fā)展要 緊緊圍繞服務(wù)稅收工作大局,4.堅持指導(dǎo)和管理相結(jié)合的原則。稅務(wù)師行業(yè)實行稅務(wù)機關(guān)行政監(jiān)督管理和行業(yè)協(xié)會自律管理相結(jié)合的管理模式稅務(wù)師從事的業(yè)務(wù)屬于涉稅服務(wù)范疇

01:26

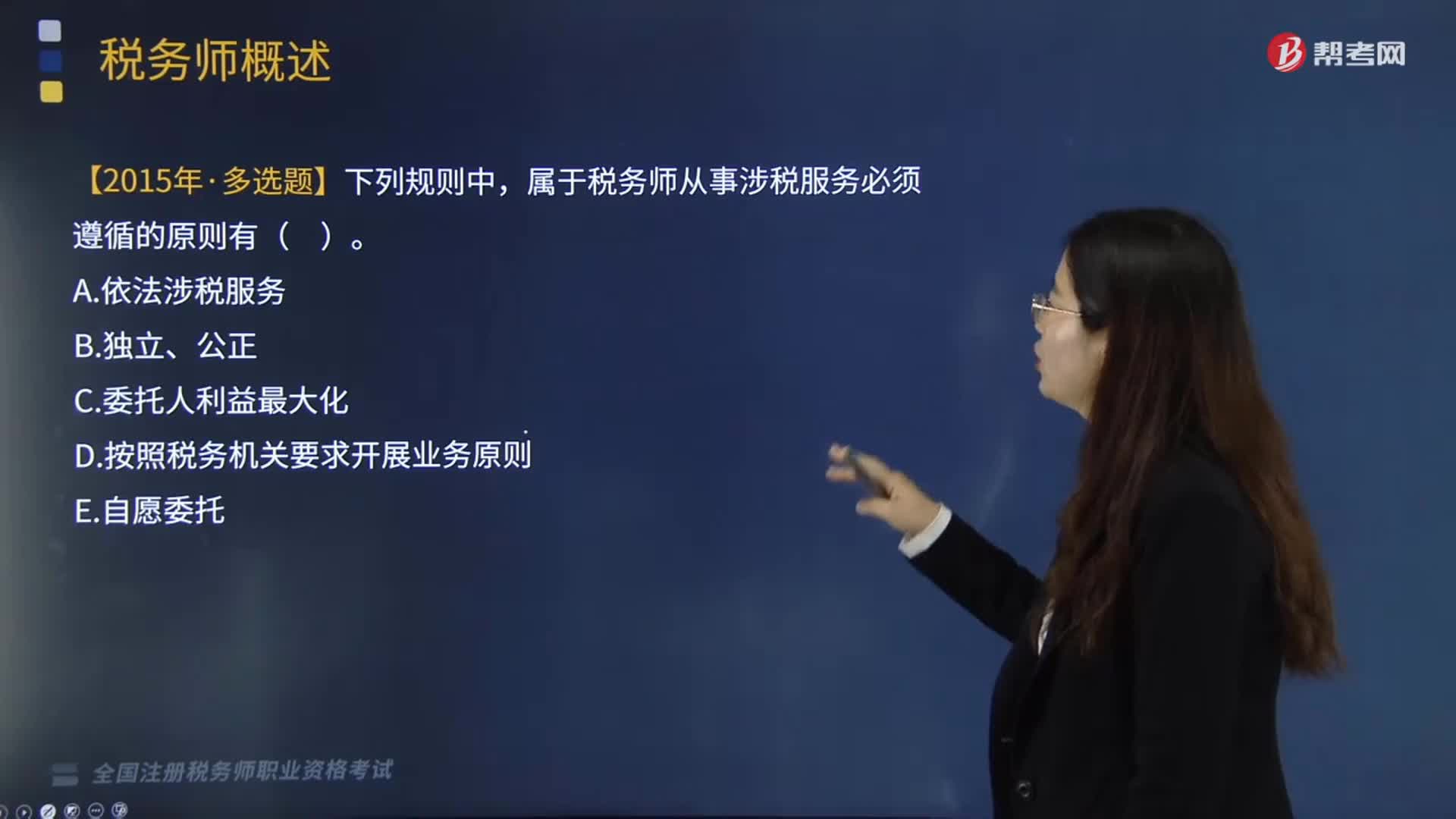

01:26稅務(wù)師的執(zhí)業(yè)原則有哪些?:稅務(wù)師從事涉稅服務(wù)活動必須遵循自愿委托原則、依法涉稅服務(wù)原則、獨立公正原則,稅務(wù)師不能以任何方式強迫納稅人、扣繳義務(wù)人委托其涉稅服務(wù)。涉稅服務(wù)對象也不得違背涉稅服務(wù)人員的意志,2、依法涉稅服務(wù)原則,依法涉稅服務(wù)是稅務(wù)師執(zhí)業(yè)的一個重要原則,并在稅務(wù)師管理機構(gòu)登記的具有涉稅服務(wù)執(zhí)業(yè)資格的涉稅服務(wù)人員,稅務(wù)師執(zhí)業(yè)的獨立性是指稅務(wù)師在其接受涉稅服務(wù)的權(quán)限內(nèi),涉及稅務(wù)師、涉稅服務(wù)對象以及國家的利益關(guān)系。

06:14

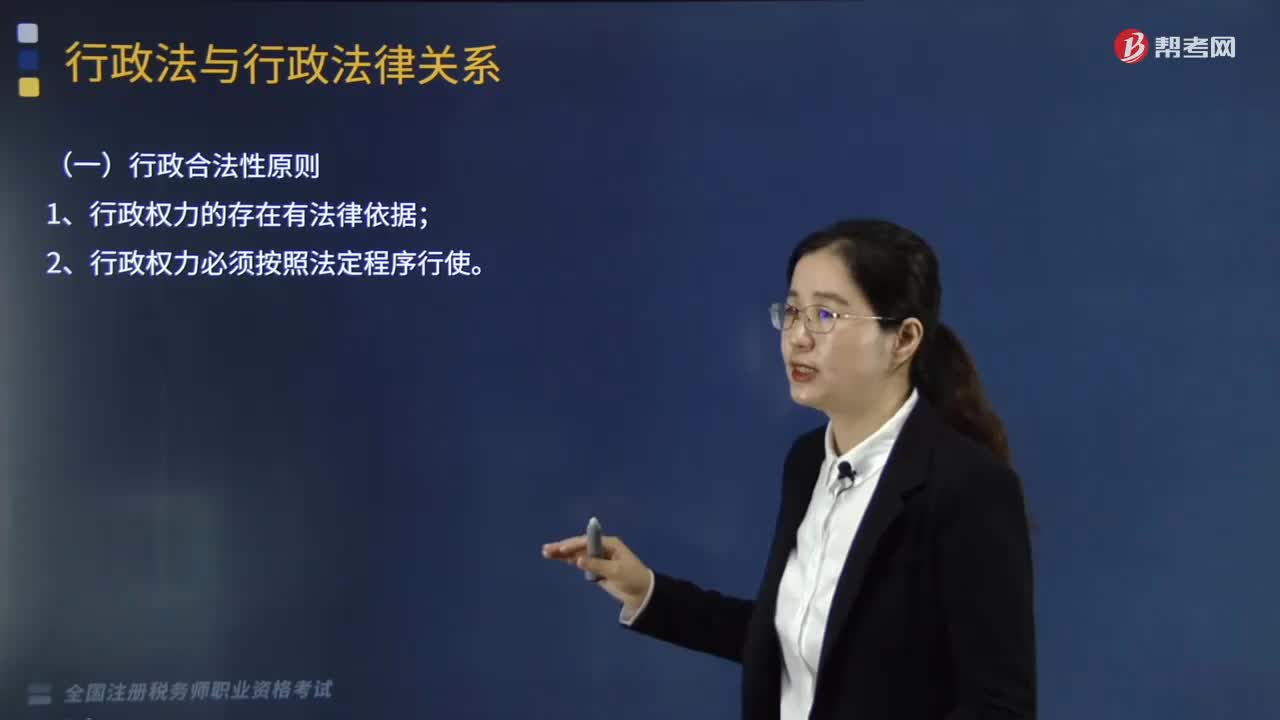

06:14行政法的基本原則有哪些?:行政法的基本原則有行政合法性原則:行政應(yīng)急性原則:(一)行政合法性原則;(二)行政合理性原則。(1)行政行為應(yīng)符合立法目的,(2)行政行為應(yīng)建立在考慮相關(guān)因素的基礎(chǔ)上。即行政機關(guān)可以采用多種方式實現(xiàn)某一行政目的的情況下。(三)行政應(yīng)急性原則(合法性例外)。【例題·單選題】行政機關(guān)作出行政行為應(yīng)當考慮相關(guān)因素。【解析】行政法的基本原則包括行政合法性原則、行政合理性原則和行政應(yīng)急性原則

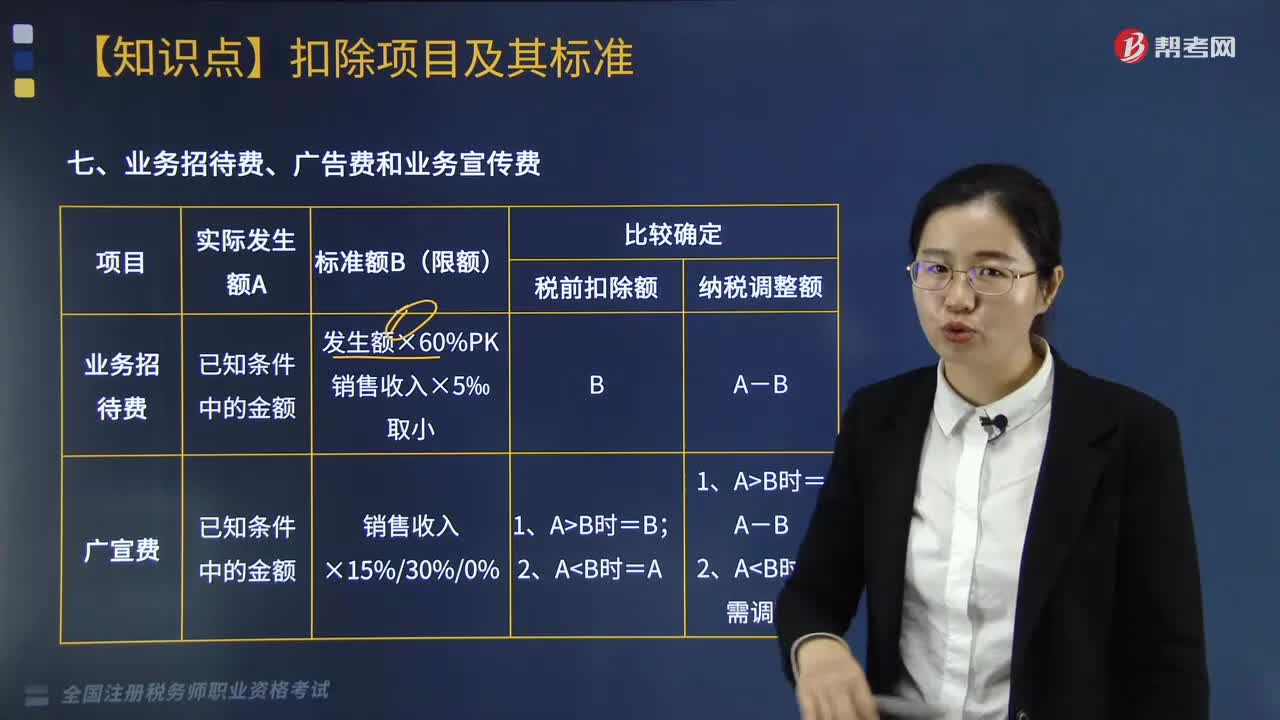

16:48

16:48企業(yè)的業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費的扣除原則和范圍是什么?:企業(yè)的業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費的扣除原則和范圍是什么?準予在以后納稅年度結(jié)轉(zhuǎn)扣除(業(yè)務(wù)招待費不可)。可按實際發(fā)生額計入企業(yè)籌辦費,可以按規(guī)定的比例計算業(yè)務(wù)招待費扣除限額。3. 企業(yè)申報扣除的廣告費支出應(yīng)與非廣告性贊助支出嚴格區(qū)分。【提示】企業(yè)申報扣除的廣告費支出,其中一方發(fā)生的不超過當年銷售(營業(yè))收入稅前扣除限額比例內(nèi)的廣告費和業(yè)務(wù)宣傳費支出可以在本企業(yè)扣除。

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應(yīng)當與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應(yīng)當計入當期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,企業(yè)當年度實際發(fā)生的相關(guān)成本、費用;

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準則。稅法基本原則是一定社會經(jīng)濟關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

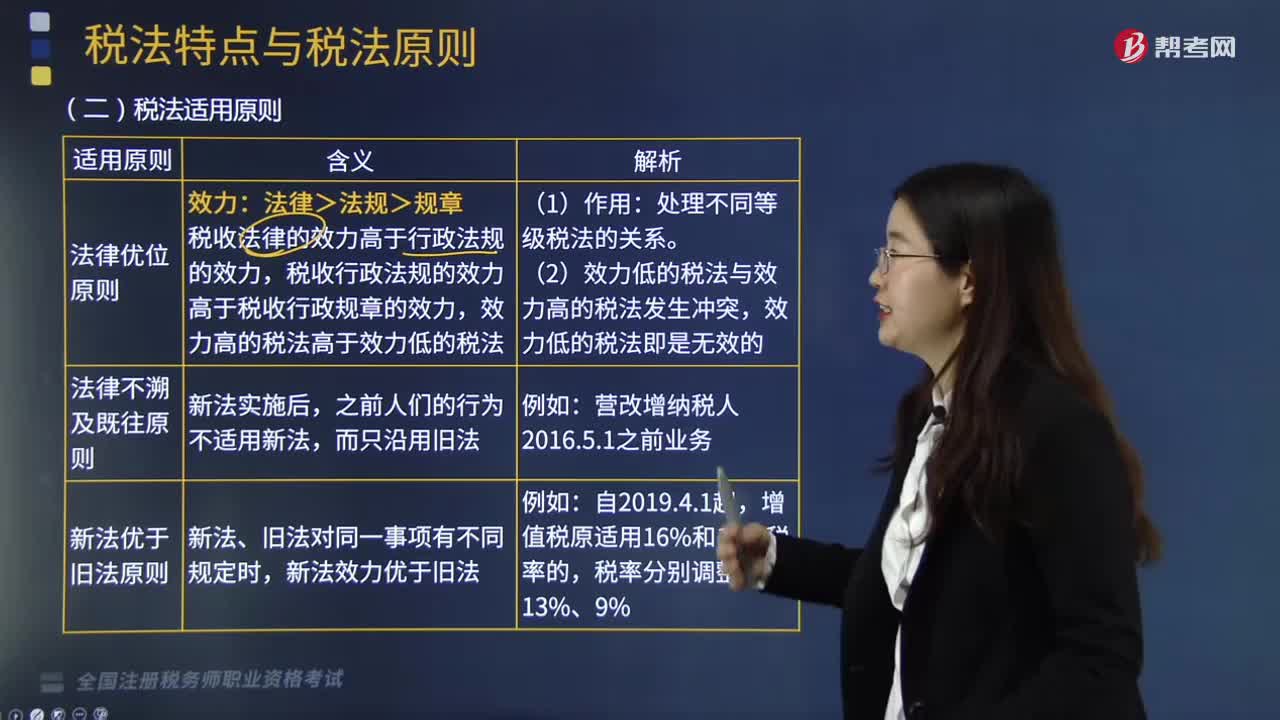

09:43

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準則。其作用在于在使法律規(guī)定具體化的過程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術(shù)性準則,稅法適用原則主要包括:法律優(yōu)位原則也稱行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對同一事項有不同規(guī)定時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日