下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:21

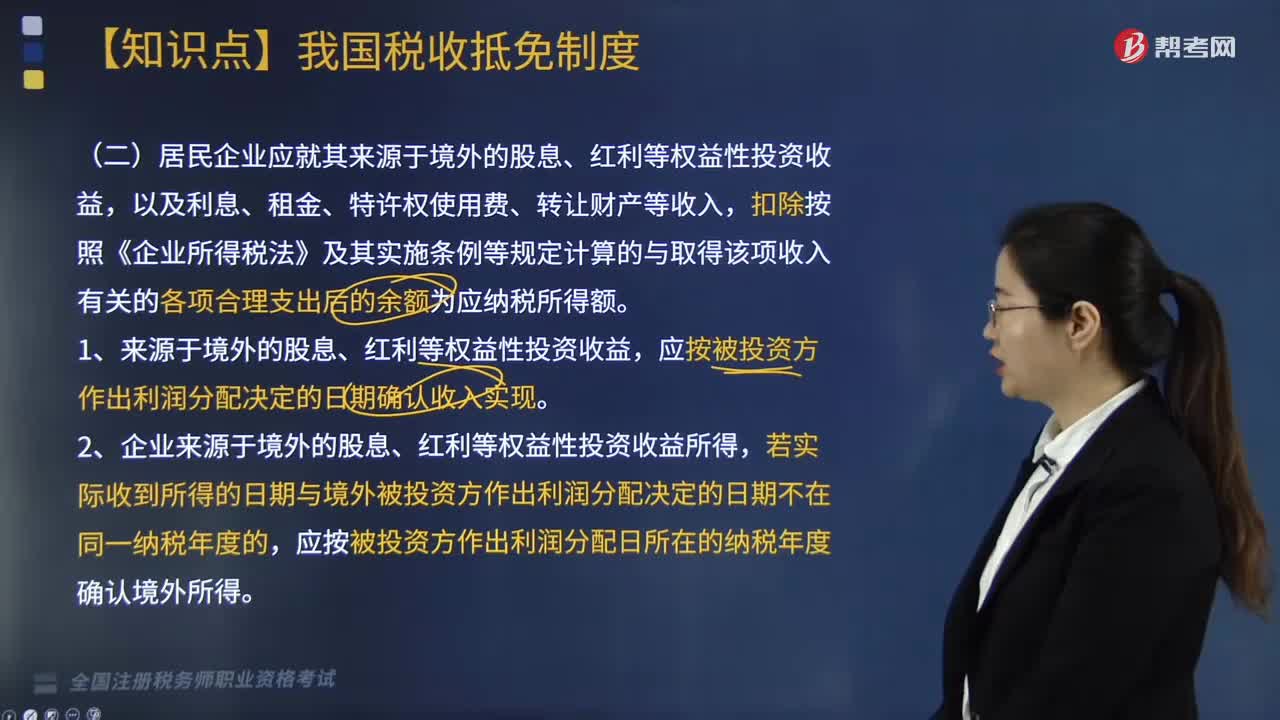

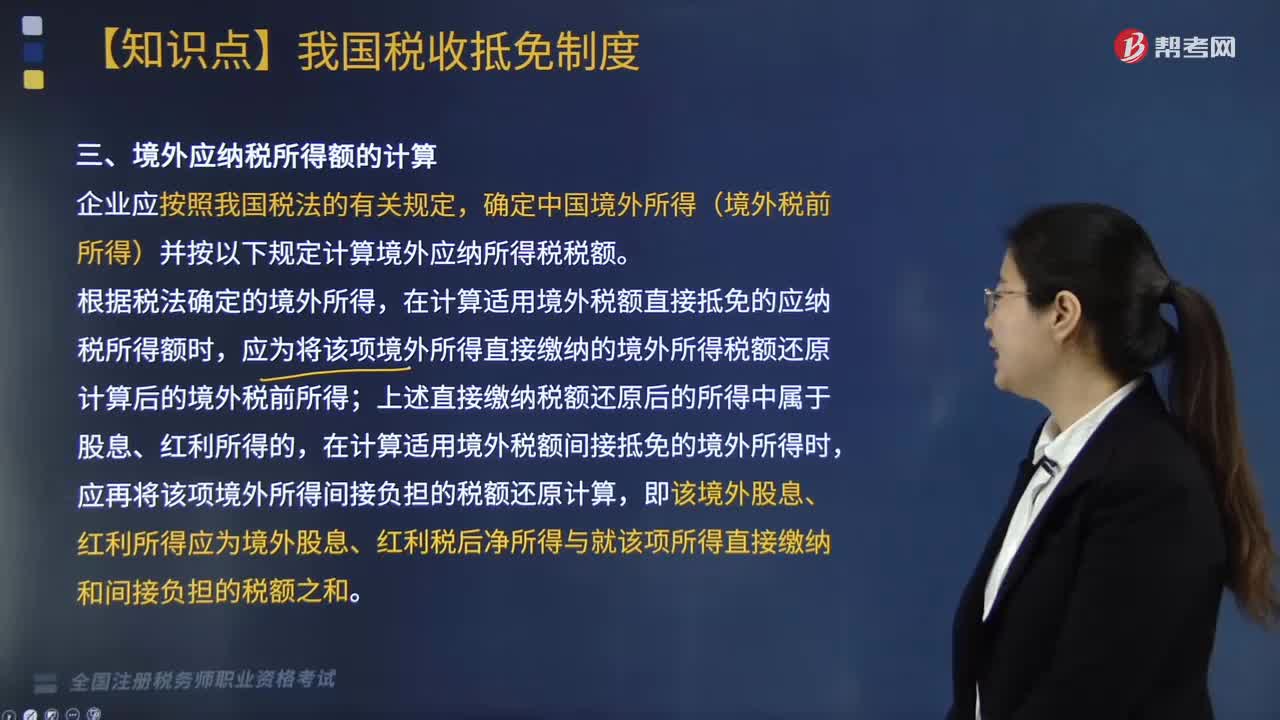

06:21國際稅收境外應(yīng)納稅所得額的計算(一)方法是什么?:國際稅收境外應(yīng)納稅所得額的計算(一)方法是什么?應(yīng)再就計算企業(yè)應(yīng)納稅所得總額時已按稅法規(guī)定扣除的有關(guān)成本費用中與境外所得有關(guān)的部分進行對應(yīng)調(diào)整扣除后,以境外收入總額扣除與取得境外收入有關(guān)的各項合理支出后的余額為應(yīng)納稅所得額。對企業(yè)已在計算應(yīng)納稅所得總額時扣除,(1)計算B公司來源于甲國的境外應(yīng)納稅所得額。(2)計算B公司來源于乙國的境外應(yīng)納稅所得額。(1)B公司來源于甲國的境外應(yīng)納稅所得額;

05:20

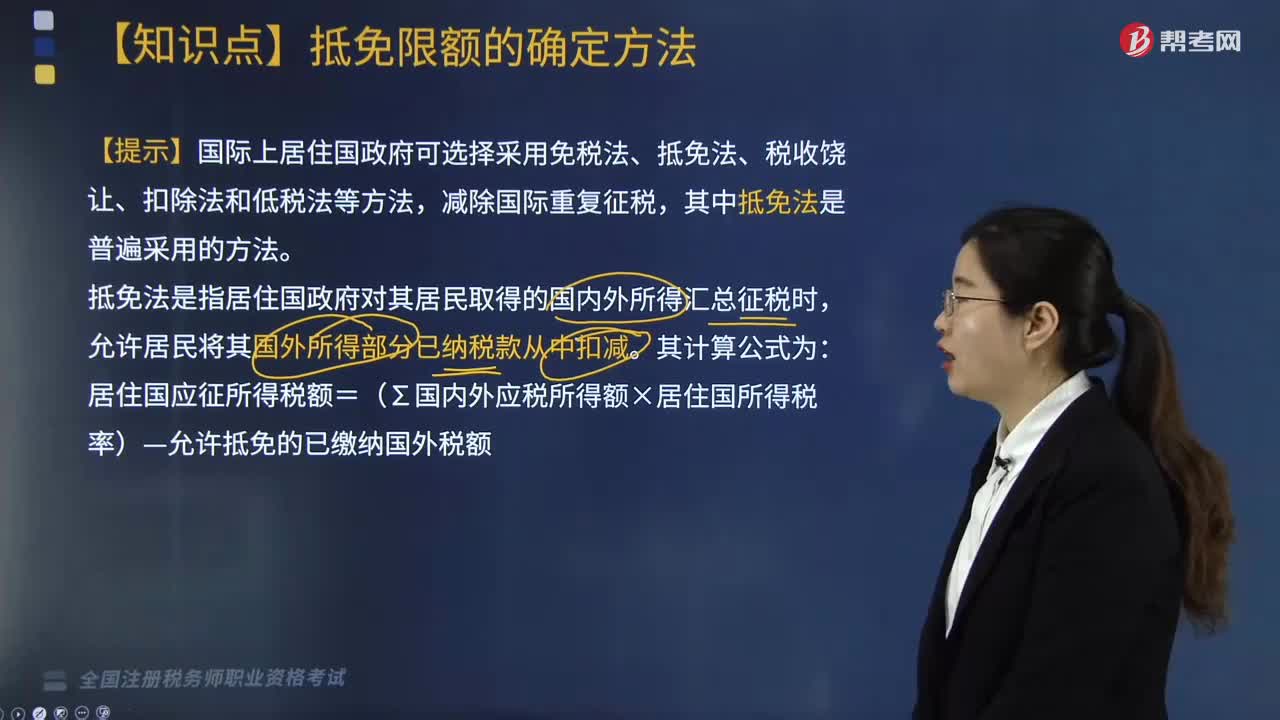

05:20國際稅收抵免限額如何計算?:國際稅收抵免限額如何計算?國際上居住國政府可選擇采用免稅法、抵免法、稅收饒讓、扣除法和低稅法等方法,居住國應(yīng)征所得稅額=(∑國內(nèi)外應(yīng)稅所得額×居住國所得稅率)-允許抵免的已繳納國外稅額。抵免限額是指居住國(國籍國)允許居民(公民)納稅人從本國應(yīng)納稅額中扣除就其外國來源所得繳納的外國稅款的最高限額,即對跨國納稅人在外國已納稅款進行抵免的限度。

09:42

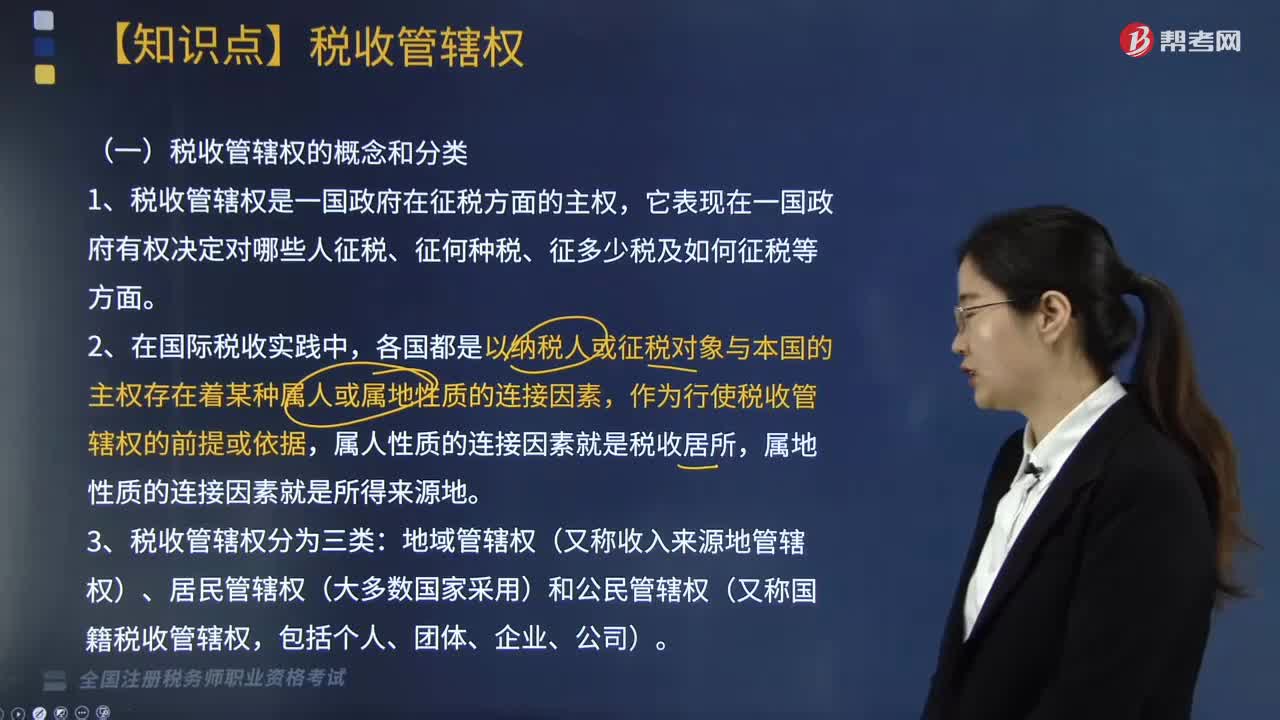

09:42國際稅收中什么是稅收管轄權(quán)?:常設(shè)機構(gòu)標準和交易地點標準;(1)常設(shè)機構(gòu)標準成為各國普遍接受的判定經(jīng)營所得來源地的標準,只能以歸屬于該常設(shè)機構(gòu)的營業(yè)利潤為課稅范圍,而不能擴大到對該常設(shè)機構(gòu)所依附的對方國家企業(yè)來源于其國內(nèi)的營業(yè)利潤,常設(shè)機構(gòu)所在國除了以歸屬于該常設(shè)機構(gòu)的營業(yè)利潤為課稅范圍以外。按照企業(yè)總利潤的一定比例確定其設(shè)在非居住國的常設(shè)機構(gòu)所得。并以此作為行使收入來源地管轄權(quán)的課稅范圍。

04:23

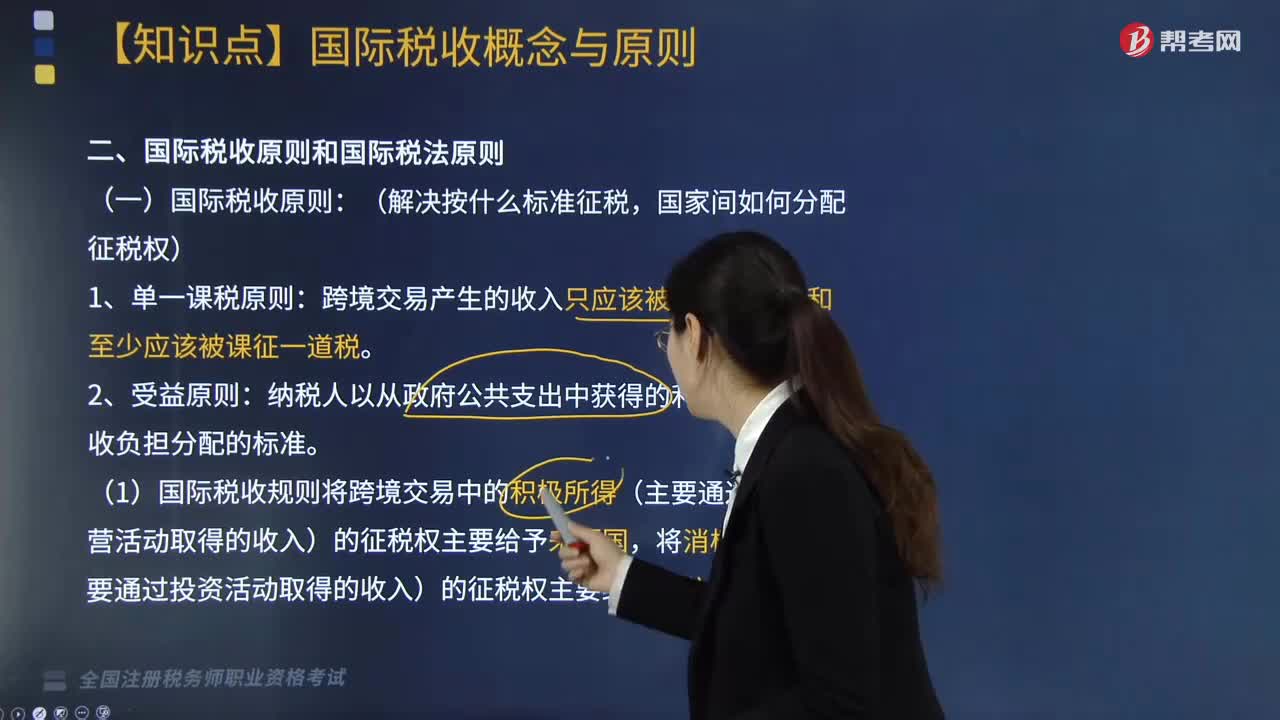

04:23國際稅收原則和國際稅法原則分別是什么?:國際稅收原則包括單一課稅原則、受益原則和國際稅收中性原則;國際稅法原則包括優(yōu)先征稅原則、獨占征稅原則、稅收分享原則以及無差異原則,(一)國際稅收原則(解決按什么標準征稅,納稅人以從政府公共支出中獲得的利益大小為稅收負擔(dān)分配的標準,(1)國際稅收規(guī)則將跨境交易中的積極所得(主要通過生產(chǎn)經(jīng)營活動取得的收入)的征稅權(quán)主要給予來源國。(4)單一課稅原則和受益原則是國際稅收問題談判的出發(fā)點。

02:44

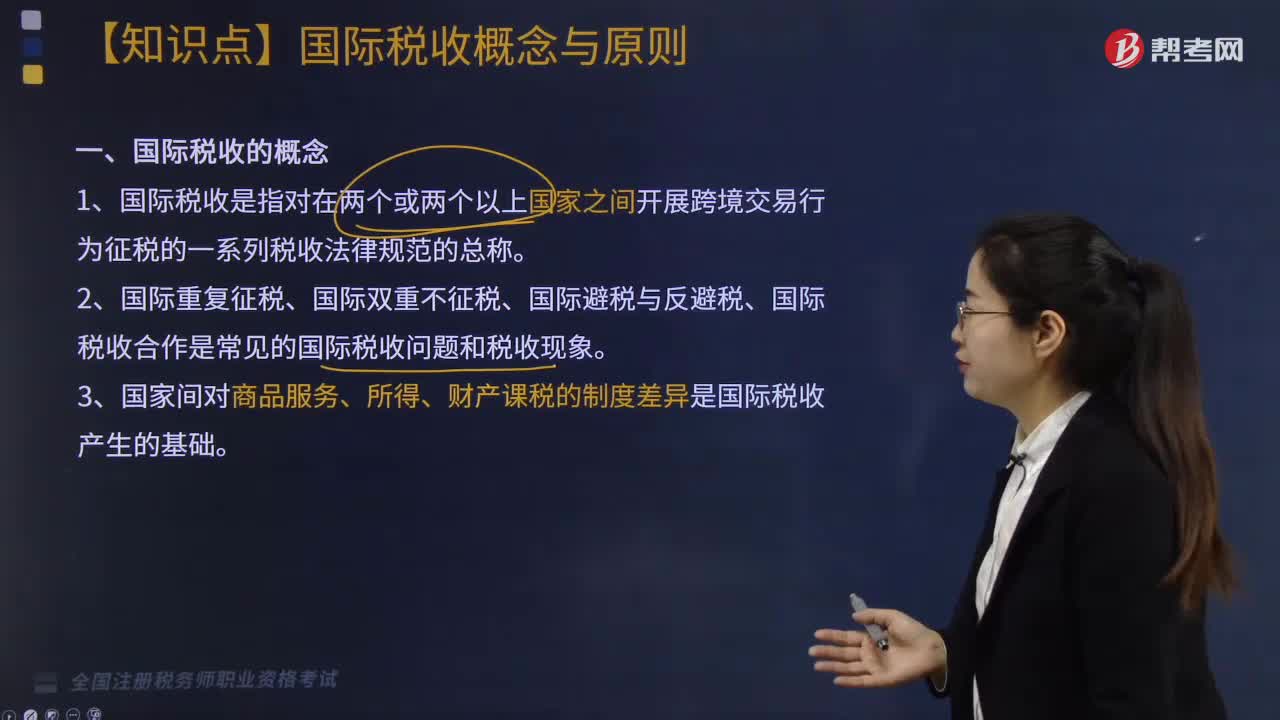

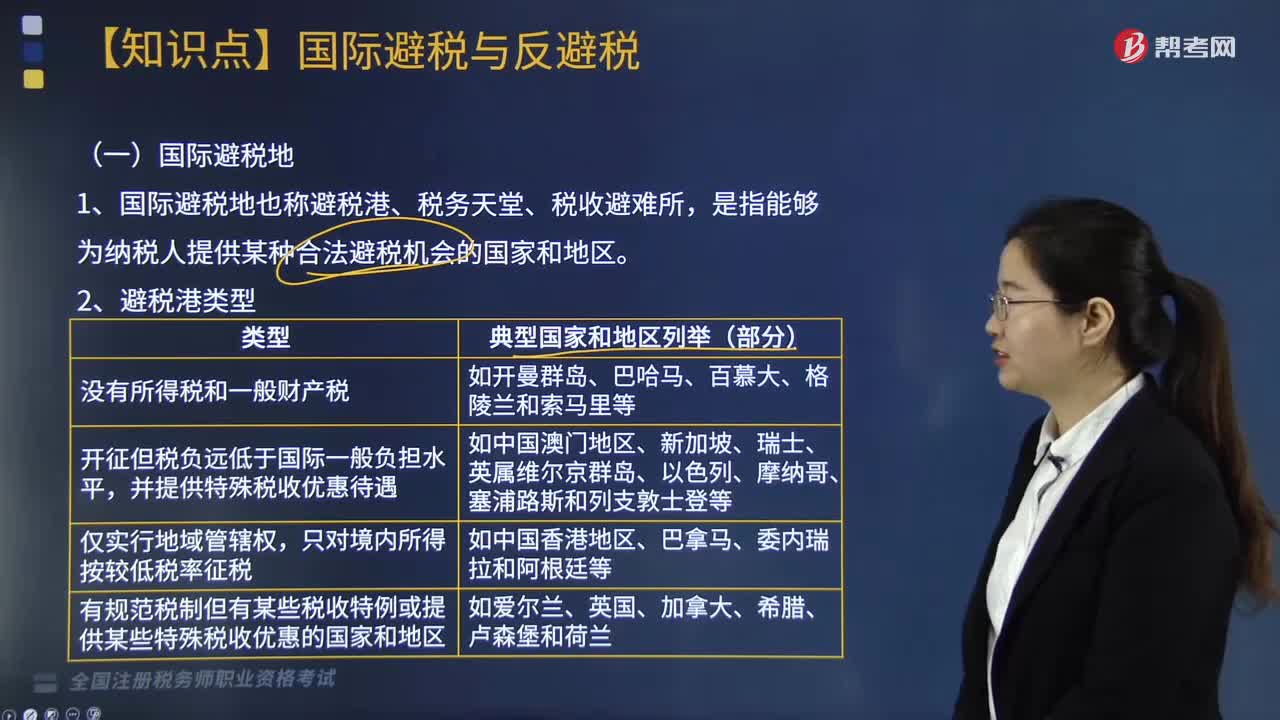

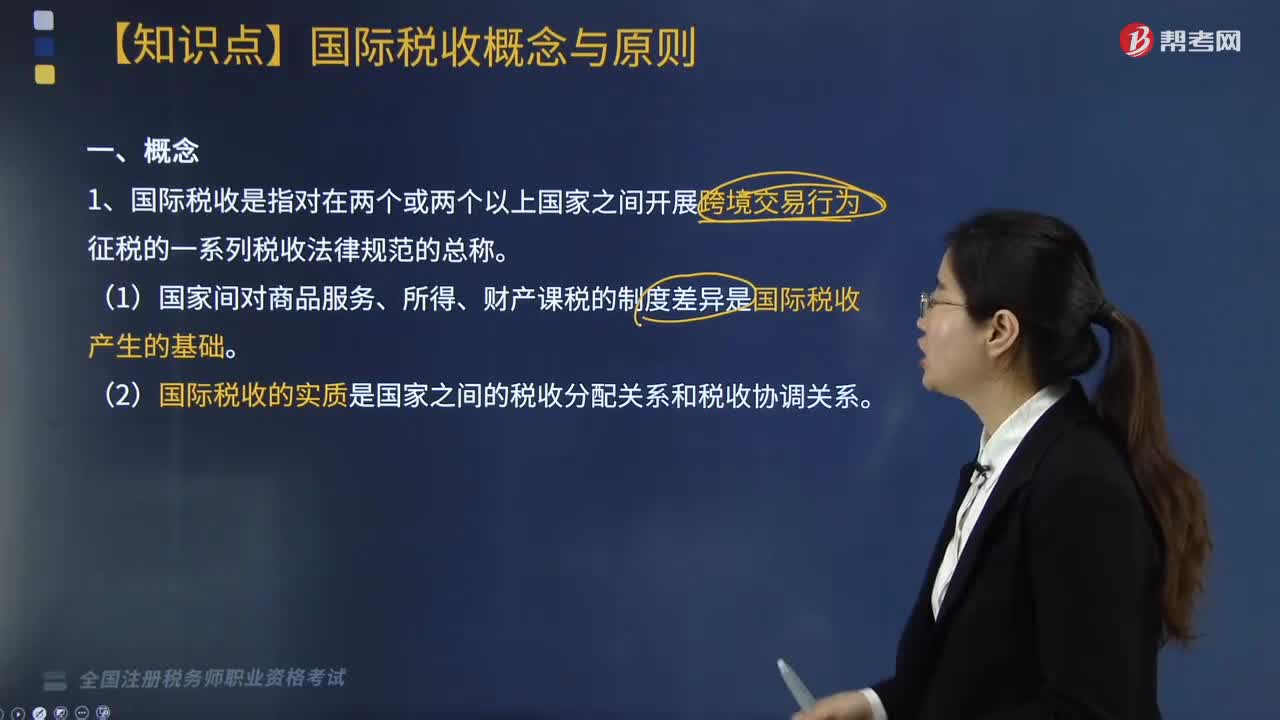

02:44帶你了解什么是國際稅收?:國際稅收是指對在兩個或兩個以上國家之間開展跨境交易行為征稅的一系列稅收法律規(guī)范的總稱。(1)國家間對商品服務(wù)、所得、財產(chǎn)課稅的制度差異是國際稅收產(chǎn)生的基礎(chǔ)。(2)國際稅收的實質(zhì)是國家之間的稅收分配關(guān)系和稅收協(xié)調(diào)關(guān)系。(3)跨境交易從資本或資源的輸入、輸出角度,主要涉及對居民納稅人的境外所得進行征稅的問題,是資本或資源從某一外國輸入到本國的交易”主要涉及對非居民納稅人的境內(nèi)所得進行征稅的問題“

03:07

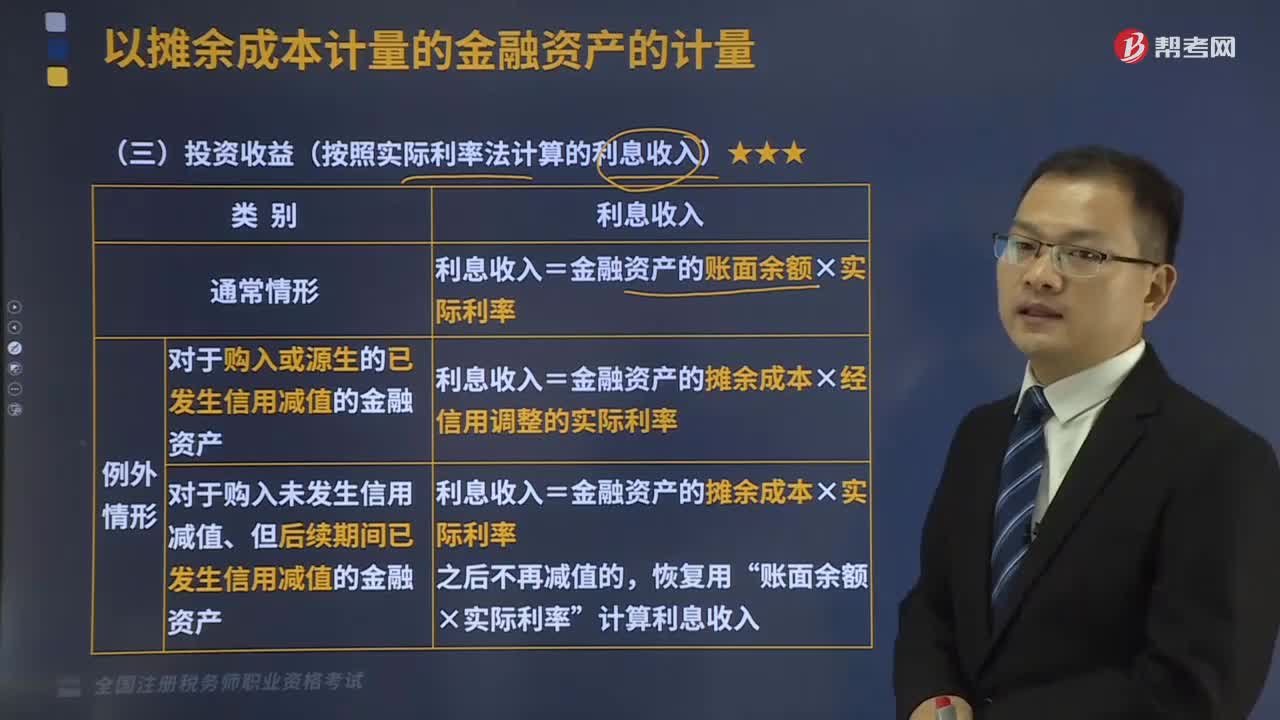

03:07投資收益是指什么?:投資收益是指什么?投資收益是指企業(yè)或個人對外投資所得的收入(所發(fā)生的損失為負數(shù)),如企業(yè)對外投資取得股利收入、債券利息收入以及與其他單位聯(lián)營所分得的利潤等。是對外投資所取得的利潤、股利和債券利息等收入減去投資損失后的凈收益。所謂投資收益是指以項目為邊界的貨幣收入等。它既包括項目的銷售收入又包括資產(chǎn)回收(即項目壽命期末回收的固定資產(chǎn)和流動資金)的價值。人們平常所說的金融投資主要是指證券投資。

01:47

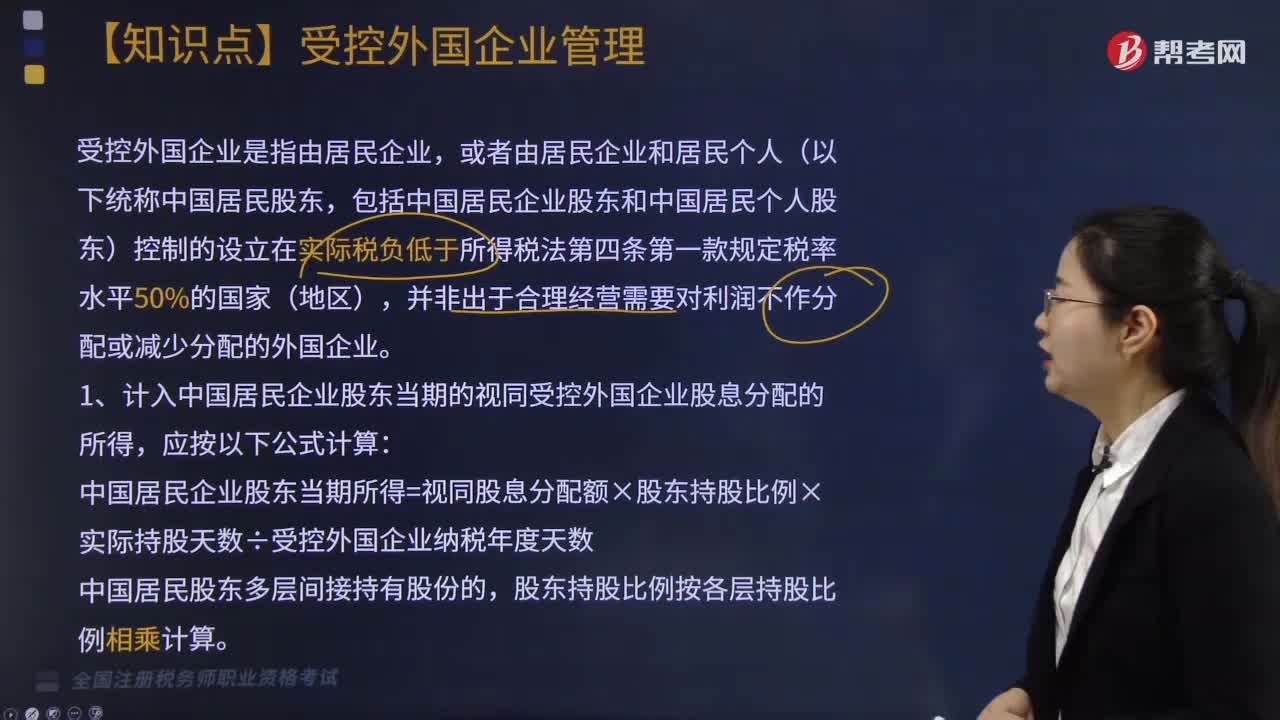

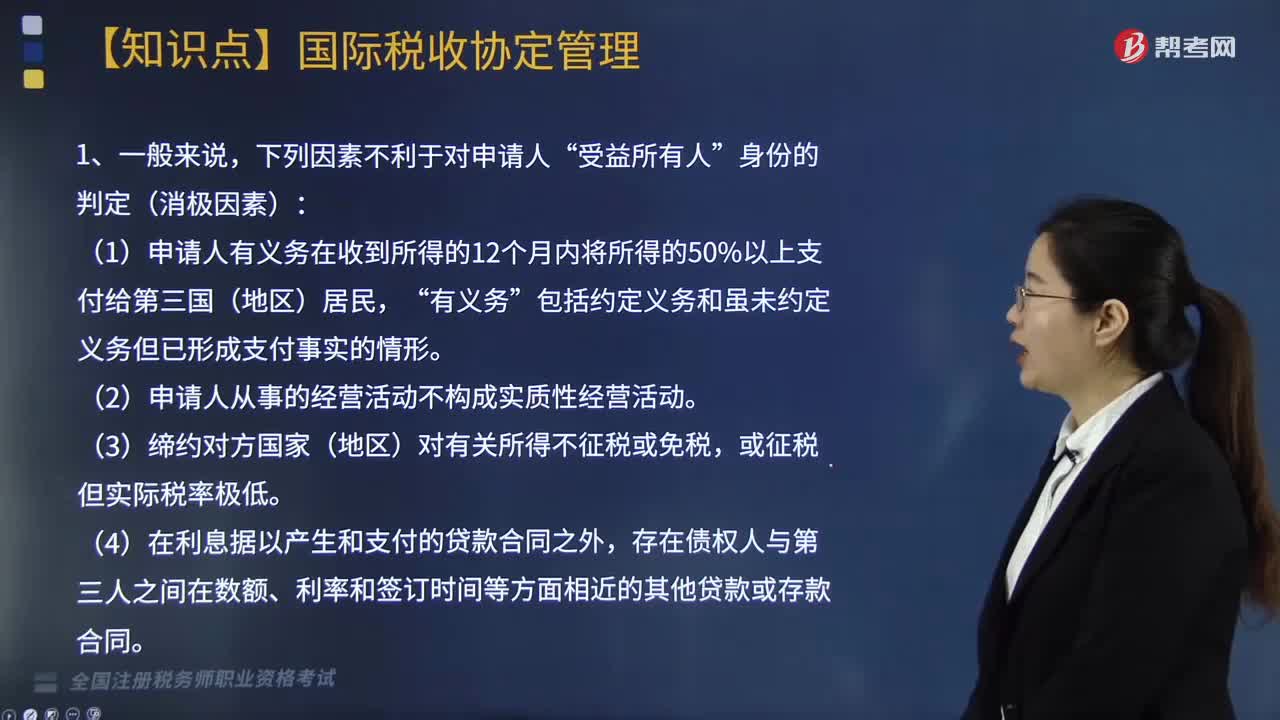

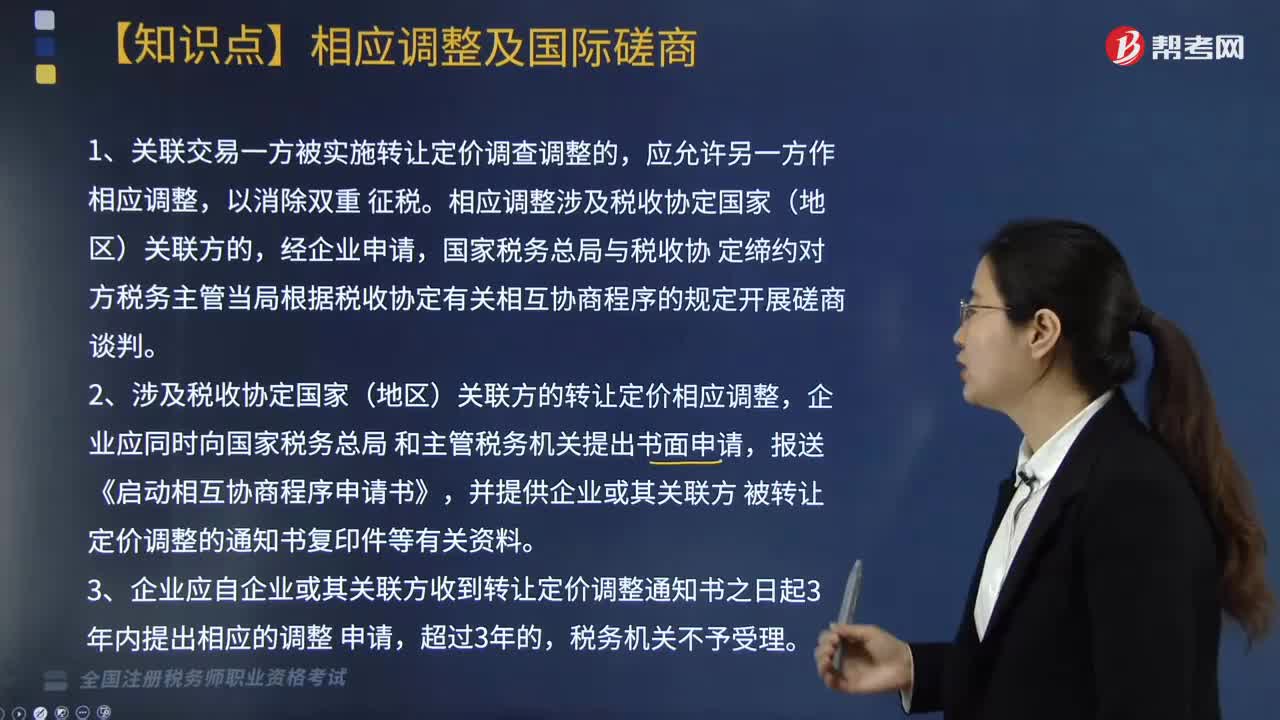

01:47特別納稅調(diào)整中關(guān)于相應(yīng)調(diào)整及國際磋商包括什么內(nèi)容?:特別納稅調(diào)整中關(guān)于相應(yīng)調(diào)整及國際磋商包括什么內(nèi)容?相應(yīng)調(diào)整涉及稅收協(xié)定國家(地區(qū))關(guān)聯(lián)方的,定締約對方稅務(wù)主管當(dāng)局根據(jù)稅收協(xié)定有關(guān)相互協(xié)商程序的規(guī)定開展磋商談判,2. 涉及稅收協(xié)定國家(地區(qū))關(guān)聯(lián)方的轉(zhuǎn)讓定價相應(yīng)調(diào)整,并提供企業(yè)或其關(guān)聯(lián)方被轉(zhuǎn)讓定價調(diào)整的通知書復(fù)印件等有關(guān)資料,3. 企業(yè)應(yīng)自企業(yè)或其關(guān)聯(lián)方收到轉(zhuǎn)讓定價調(diào)整通知書之日起3年內(nèi)提出相應(yīng)的調(diào)整申請,4. 稅務(wù)機關(guān)對企業(yè)實施轉(zhuǎn)讓定價調(diào)整。

03:17

03:17非居民企業(yè)從事國際運輸業(yè)務(wù)如何進行稅收管理?:根據(jù)《非居民企業(yè)從事國際運輸業(yè)務(wù)稅收管理暫行辦法》公告,2. 非居民企業(yè)以程租、期租、濕租的方式出租船舶、飛機取得收入的經(jīng)營活動屬于國際運輸業(yè)務(wù),3. 非居民企業(yè)從事上述規(guī)定的國際運輸業(yè)務(wù)。1. 非居民企業(yè)應(yīng)自有關(guān)部門批準其經(jīng)營資格或運輸合同、協(xié)議簽訂之日起30日內(nèi)。自行或委托代理人選擇向境內(nèi)一處業(yè)務(wù)口岸所在地主管稅務(wù)機關(guān)辦理稅務(wù)登記。

03:55

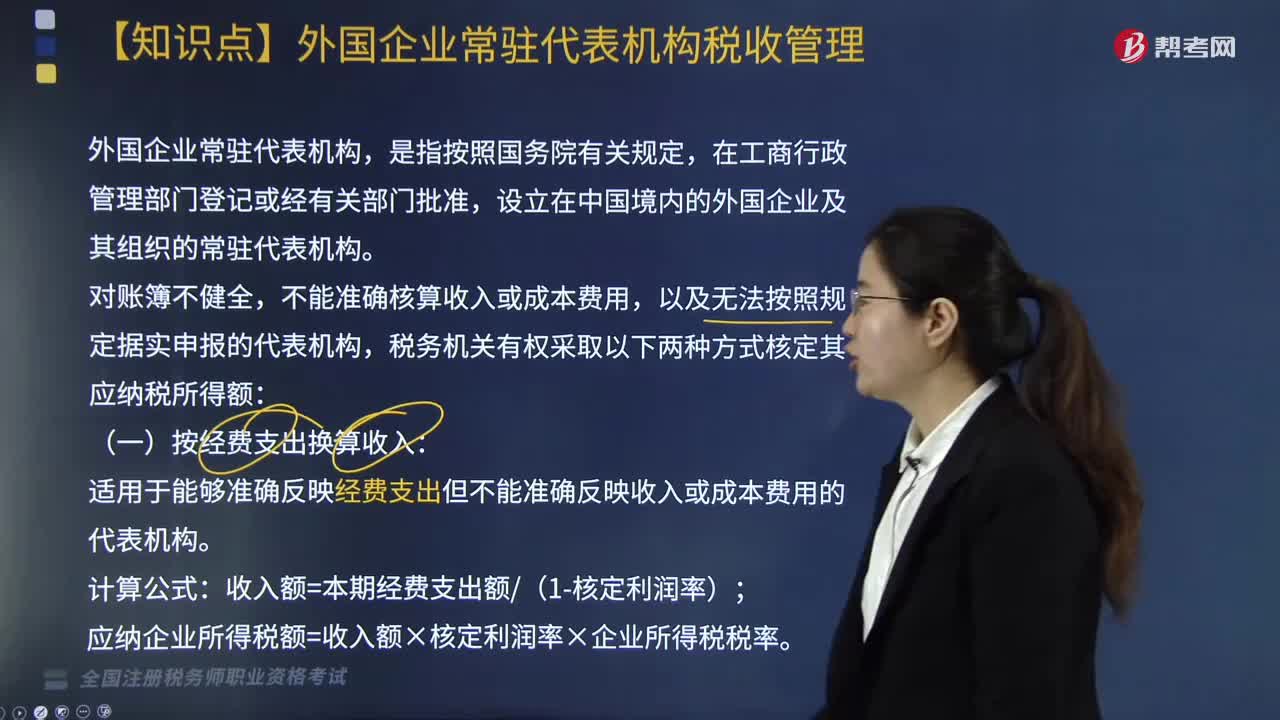

03:55什么是外國企業(yè)常駐代表機構(gòu)?如何進行稅收管理?:在中國境內(nèi)、外支付給工作人員的工資薪金、獎金、津貼、福利費、物品采購費(包括汽車、辦公設(shè)備等固定資產(chǎn))、通訊費、差旅費、房租、設(shè)備租賃費、交通費、交際費、其他費用等。應(yīng)在發(fā)生時一次性作為經(jīng)費支出額換算收入計稅。以實際發(fā)生數(shù)額計入經(jīng)費支出額。為總機構(gòu)從中國境內(nèi)購買樣品所支付的樣品費和運輸費用;總機構(gòu)為中國某個項目投標由代表機構(gòu)支付的購買標書的費用,(二)按收入總額核定應(yīng)納稅所得額:

03:01

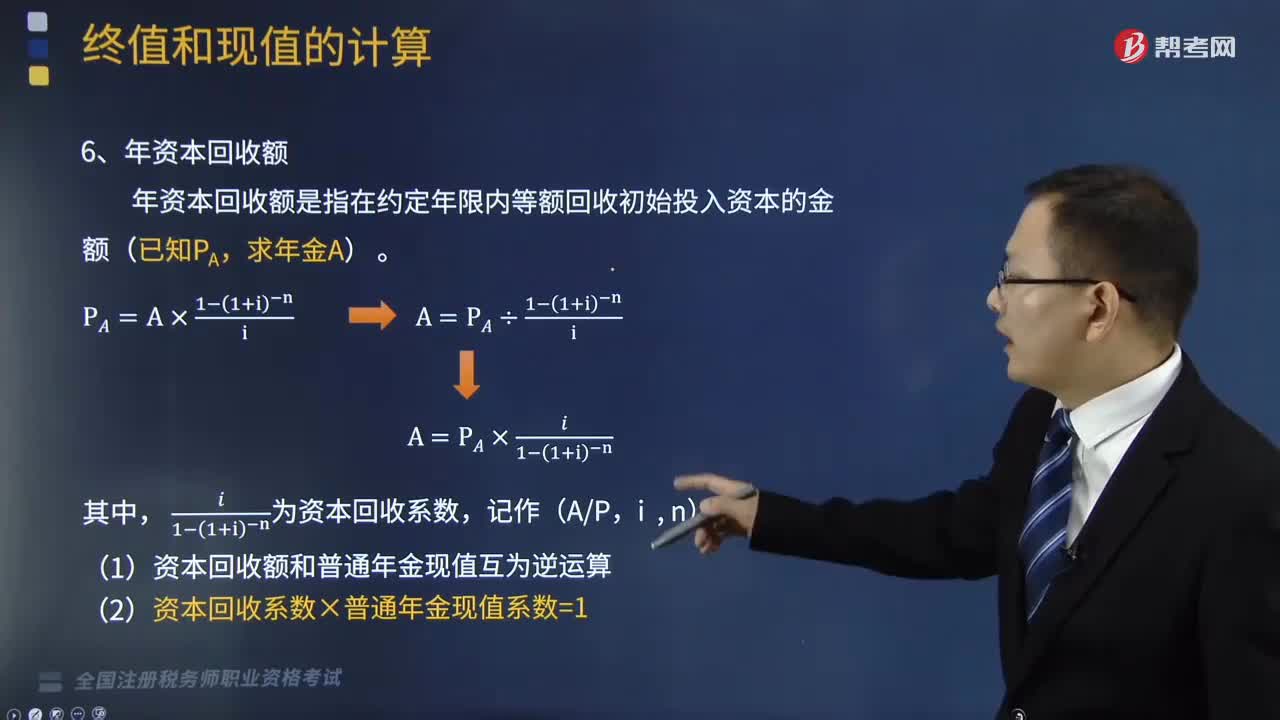

03:01年資本回收額是指什么?:年資本回收額是指什么?年資本回收額是指在約定年限內(nèi)等額回收初始投入資本的金額(已知PA,(1)資本回收額和普通年金現(xiàn)值互為逆運算,(2)資本回收系數(shù)×普通年金現(xiàn)值系數(shù)=1,下面是針對稅務(wù)師資格考試的知識點舉出的例題,供大家深入理解考點。希望大家能結(jié)合習(xí)題掌握知識點,【例題?應(yīng)用題】某企業(yè)取得1000萬元的貸款?需在10年內(nèi)以年利率12%等額償還:則每年應(yīng)付的金額為多少元。

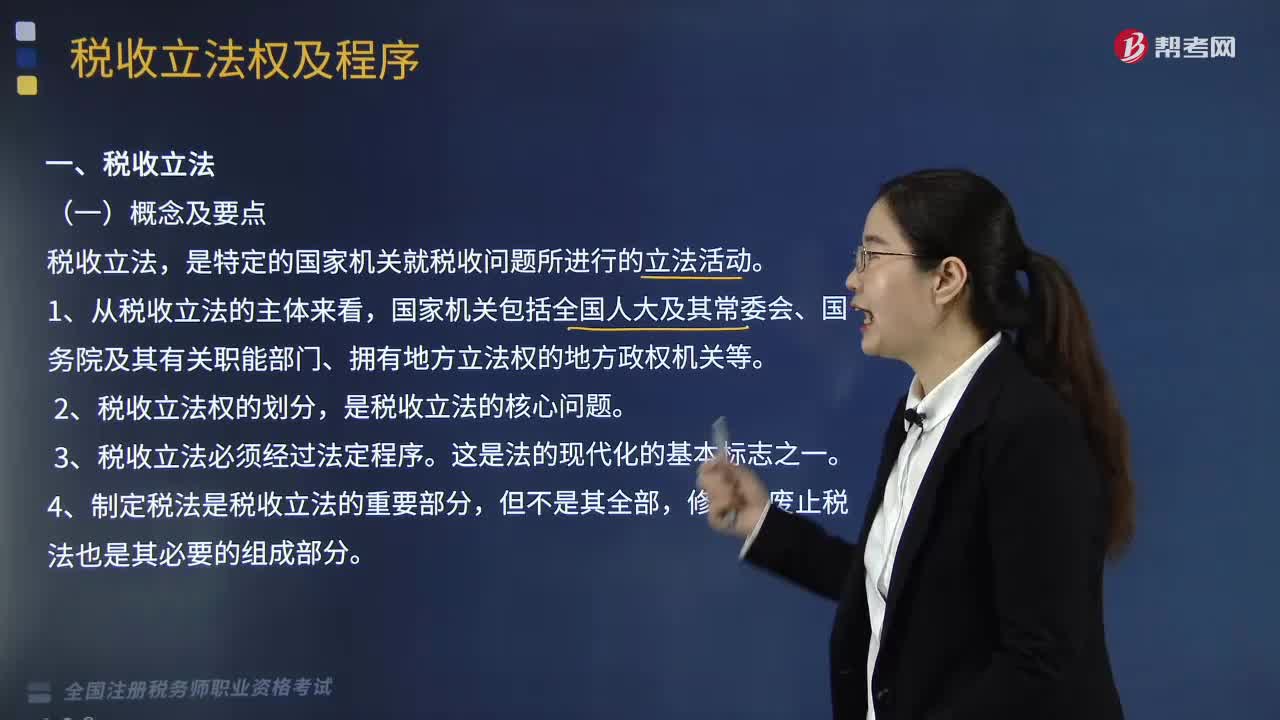

09:19

09:19稅收立法是指什么?:稅收立法是指什么?稅收立法是指國家機關(guān)依照其職權(quán)范圍,通過一定程序制定(包括修改和廢止)稅收法律規(guī)范的活動。稅收立法是國家整個立法的組成部分,一、稅收立法的概念,稅收立法。是特定的國家機關(guān)就稅收問題所進行的立法活動,二、稅收立法的要點。是稅收立法的核心問題。3. 稅收立法必須經(jīng)過法定程序,4. 制定稅法是稅收立法的重要部分。修改、廢止稅法也是其必要的組成部分

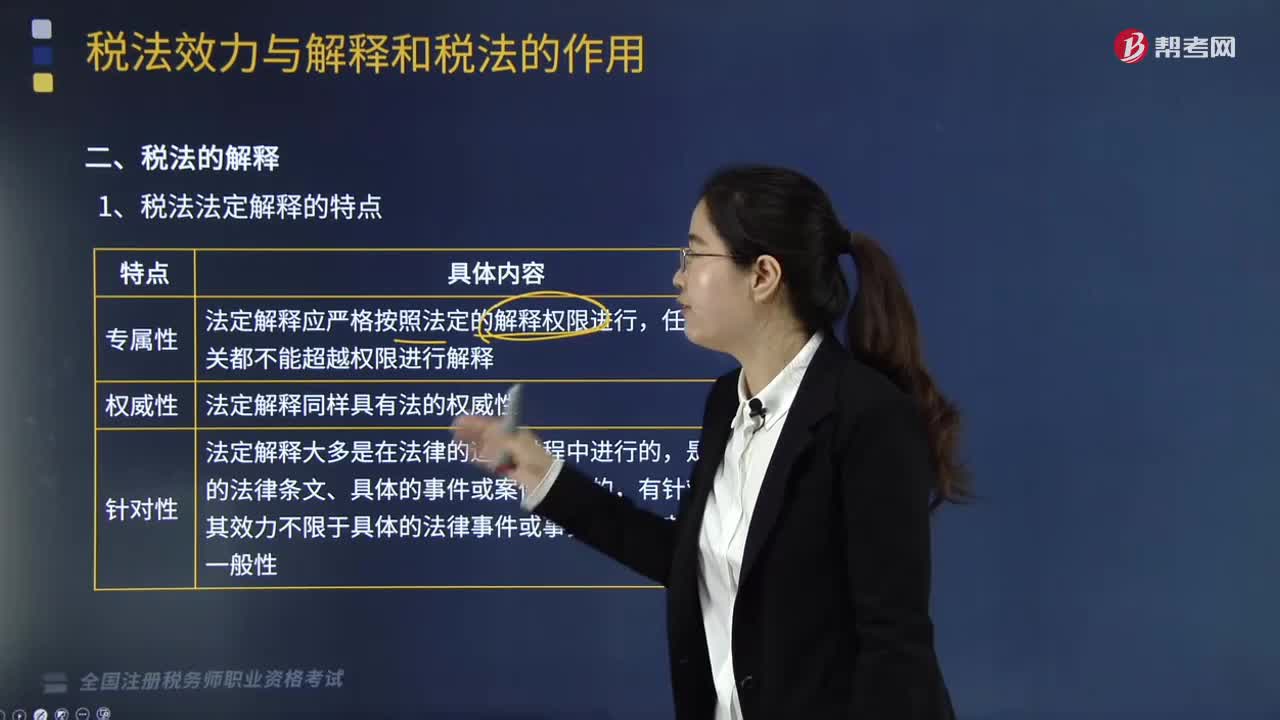

06:37

06:37稅法的解釋是指什么?:稅法解釋是指由一定主體在具體的法律適用過程中對稅收法律文本的意思所進行的理解和說明。法律解釋是對具有法律效力的規(guī)范性法律文件的說明。根據(jù)法律解釋對象的不同,【2011年稅務(wù)師職業(yè)資格考試真題】法定解釋應(yīng)嚴格按照法定的解釋權(quán)限進行:任何部門都不能超越權(quán)限進行解釋,【解析】稅法法定解釋的特點法定解釋應(yīng)嚴格按照法定的解釋權(quán)限進行任何有權(quán)機關(guān)都不能超越權(quán)限進行解釋

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日