下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:10

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應稅貨物或勞務的增值額。然后用增值額乘以適用稅率求出應納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內實現(xiàn)的各項增值項目一一相加。以企業(yè)在計算期內實現(xiàn)的應稅貨物或勞務的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當期計入產(chǎn)品價值的折舊費部分。

02:30

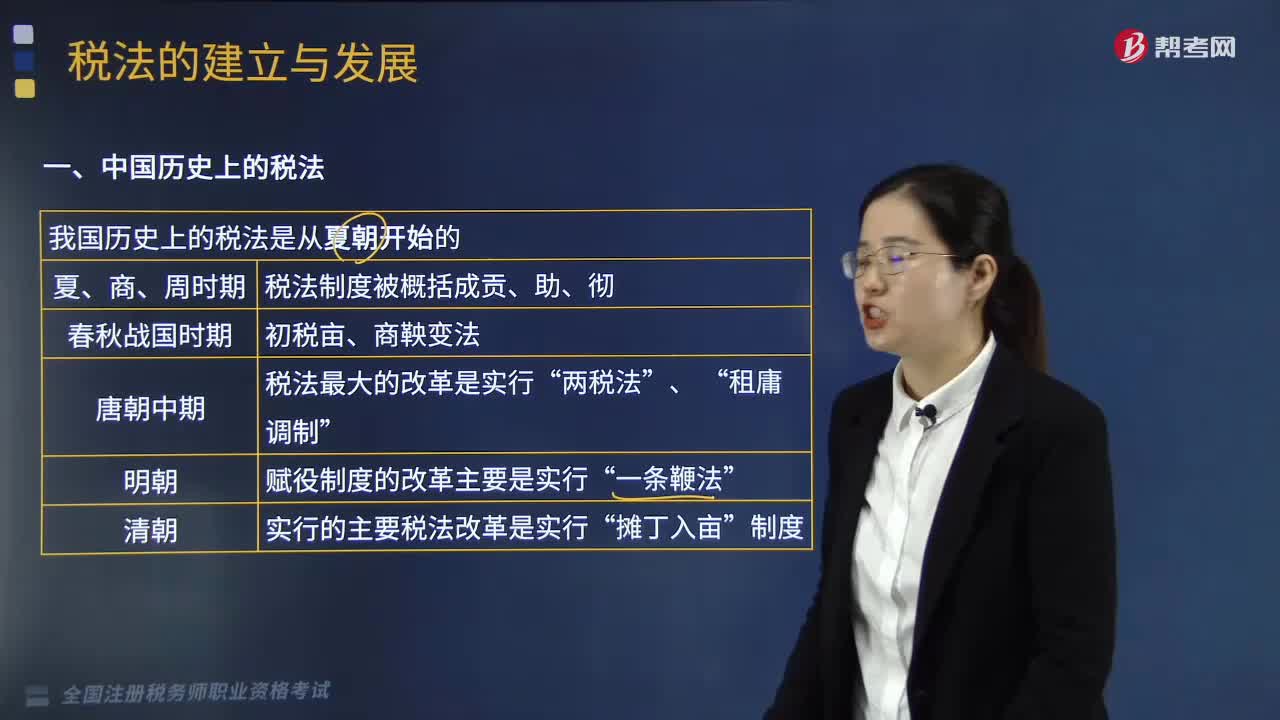

02:30稅法的建立與發(fā)展包含了哪些階段?:稅法的建立與發(fā)展包含了哪些階段?稅法的建立與發(fā)展分為兩個部分,其中新中國稅法的建立和發(fā)展主要包含四個階段,分別為新中國稅法建立與修訂、稅收法治建設的初創(chuàng)階段、稅收法治建設的完善階段、稅收法治建設的規(guī)范化階段(21世紀)。這一時期較大的稅法變革主要有,魯國實行的"初稅畝"、秦國的商鞍變法,唐朝是我國封建社會發(fā)展的巔峰時期”唐朝中期稅法最大的改革是實行。

06:47

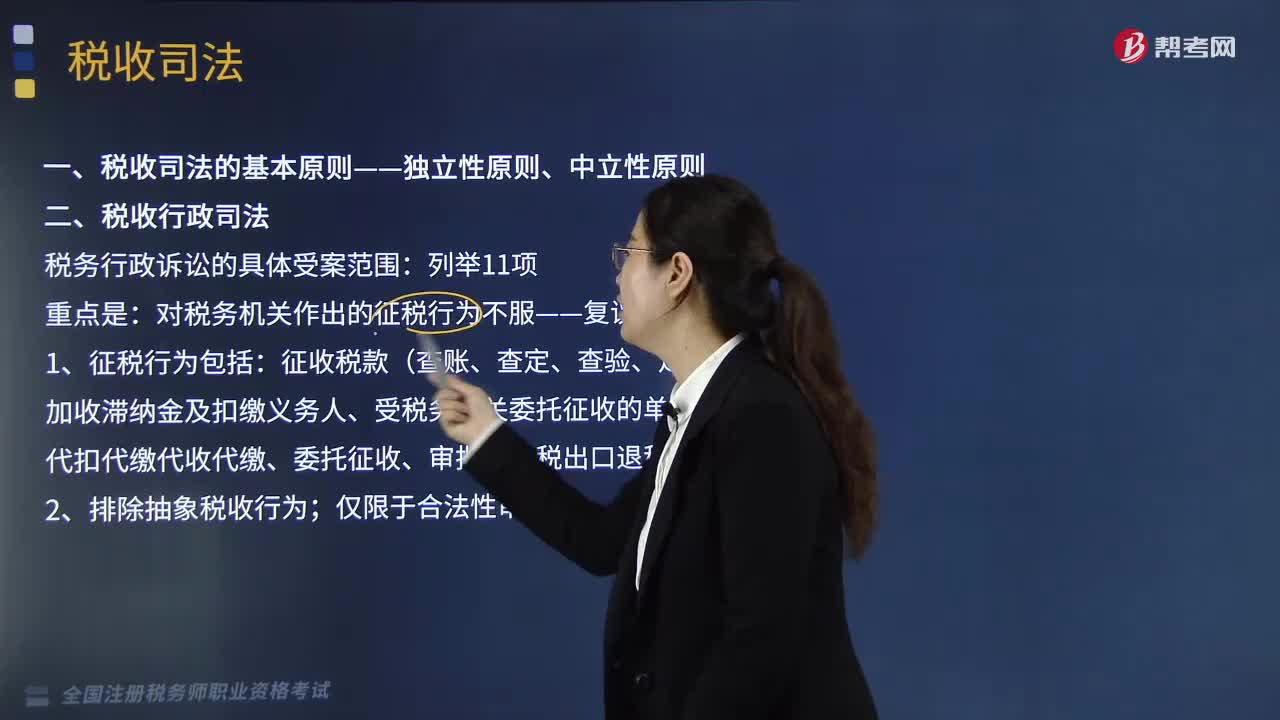

06:47稅收司法包括哪些方面?:稅收司法僅指審判機關依法對涉稅案件行使審判權,包括涉稅案件過程中刑事偵查權、檢察權和審判權等一系列司法權力的行使。誰能夠行使國家司法權處理涉稅案件。關鍵點在于公安機關和人民檢察院能否行使國家司法權力。稅務行政訴訟的具體受案范圍。對稅務機關作出的征稅行為不服——復議前置;

08:20

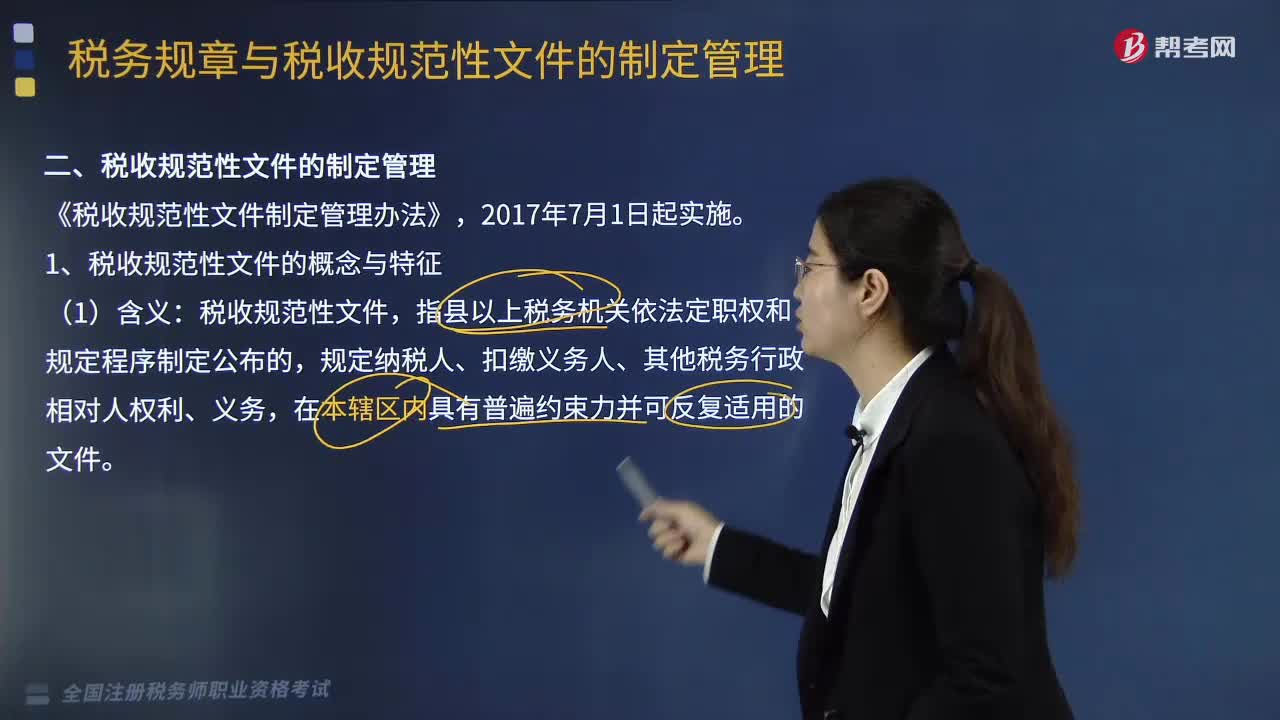

08:20稅收規(guī)范性文件的制定管理包括哪些內容?:為什么對稅收規(guī)范性文件進行制定和管理?規(guī)范稅收規(guī)范性文件的制定和管理行為,國家稅務總局在總結2005年制定出臺的《稅收規(guī)范性文件制定管理辦法試行》試行經(jīng)驗的基礎上,于2010年以規(guī)章形式制定出臺了《稅收規(guī)范性文件制定管理辦法》(國家稅務總局令第20號),【要點】稅收規(guī)范性文件與稅務規(guī)章的區(qū)別表現(xiàn)在4方面。上級稅務機關需要下級稅務機關對規(guī)章和稅收規(guī)范性文件細化具體操作規(guī)定的。

05:28

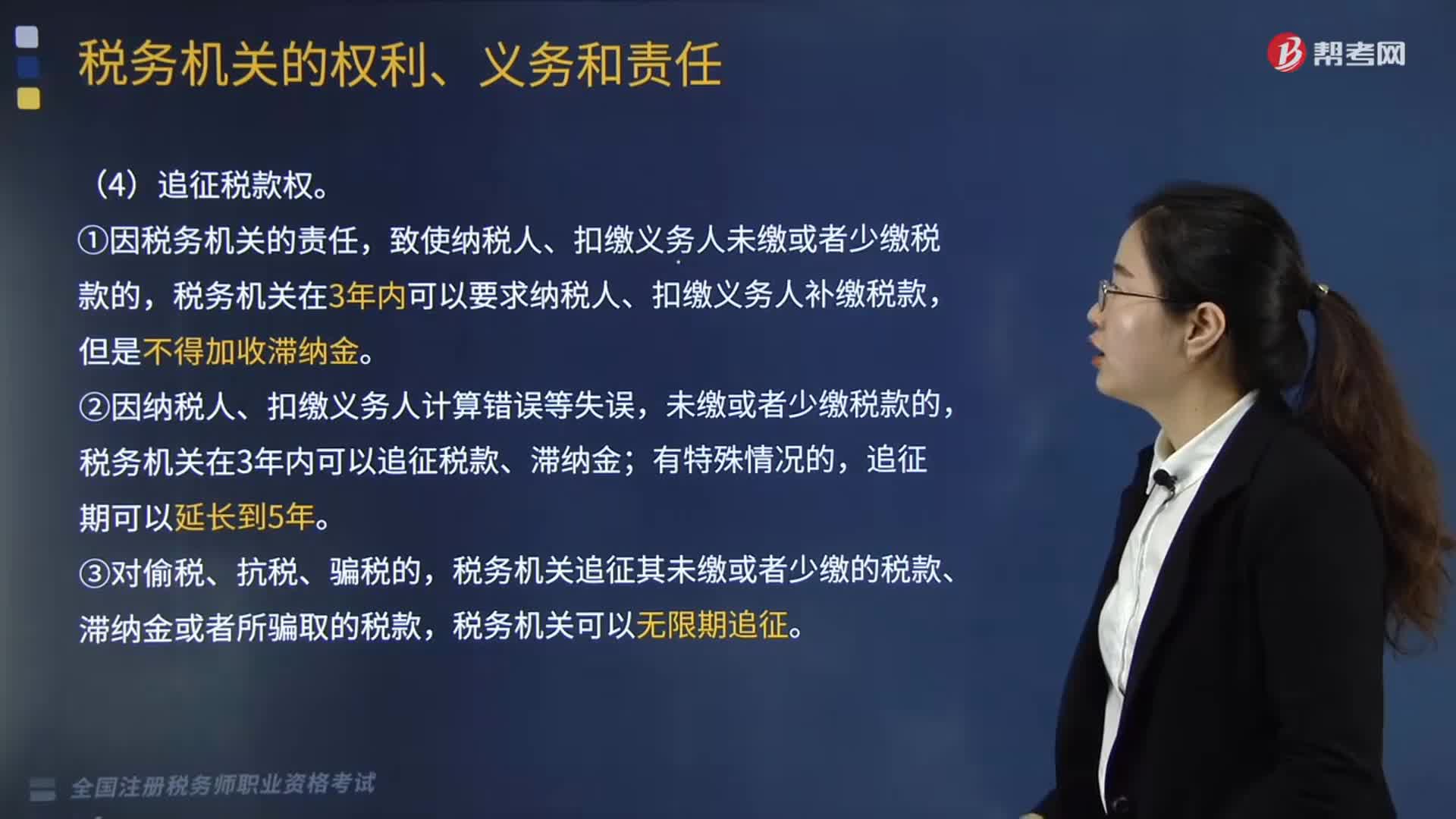

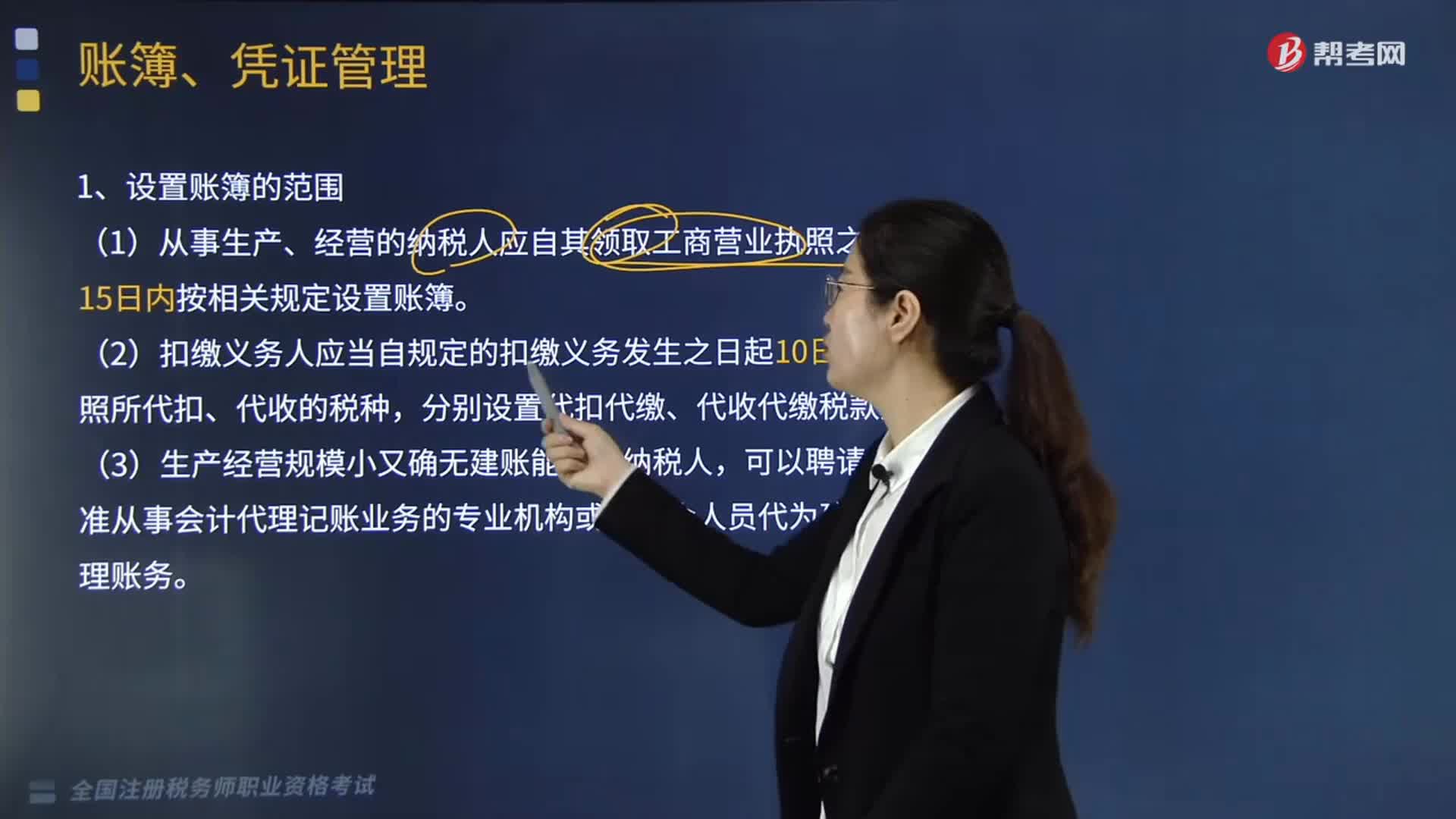

05:28稅收程序法的內容有哪些?:是指規(guī)范稅務機關和稅務行政相對人在行政程序中權利義務的法律規(guī)范的總稱,同樣適用于稅收行政行為,對欠稅的納稅人、扣繳義務人按日征收欠繳稅款萬分之五的滯納金:(2)稅款的補征和追征制度;因納稅人、扣繳義務人計算錯誤等失誤。稅務機關可以無限期地追征偷稅、抗稅的稅款、滯納金和納稅人、扣繳義務人所騙取的稅款,【例題·單選題】稅收程序法是指如何具體實施稅法的規(guī)定,B.納稅申報是納稅人履行納稅義務的程序。

08:37

08:37稅收實體法中的納稅義務人包括哪些?:是稅法中規(guī)定的直接負有納稅義務的單位和個人,每一種稅都有關于納稅義務人的規(guī)定,通過規(guī)定納稅義務人落實稅收任務和法律責任。稅法規(guī)定直接負有納稅義務的單位和個人。納稅人是直接向稅務機關繳納稅款的單位和個人,納稅人如果能夠通過一定途徑把稅款轉嫁或轉移出去,納稅人可以通過提高價格把稅款轉嫁給消費者,三、納稅人與代扣、代收、代征代繳義務人,代扣代繳義務人直接持有納稅人的收入。

06:23

06:23稅收法律關系中的主體有哪些?:是指在稅收法律關系中依法享有權利和承擔義務的當事人。稅務管理、稅款征收、稅收檢查、違法處理、行政立法權、代位權和撤銷權。申請退還多繳稅款權(納稅人或扣繳義務人自結算繳納稅款之日起3年內發(fā)現(xiàn)的;可向稅務機關要求退還多繳稅款并加算銀行同期存款利息);對未出示稅務檢査證和稅務檢査通知書的拒絕檢查權,索取有關稅收憑證的權利(稅務機關征收稅款。

00:48

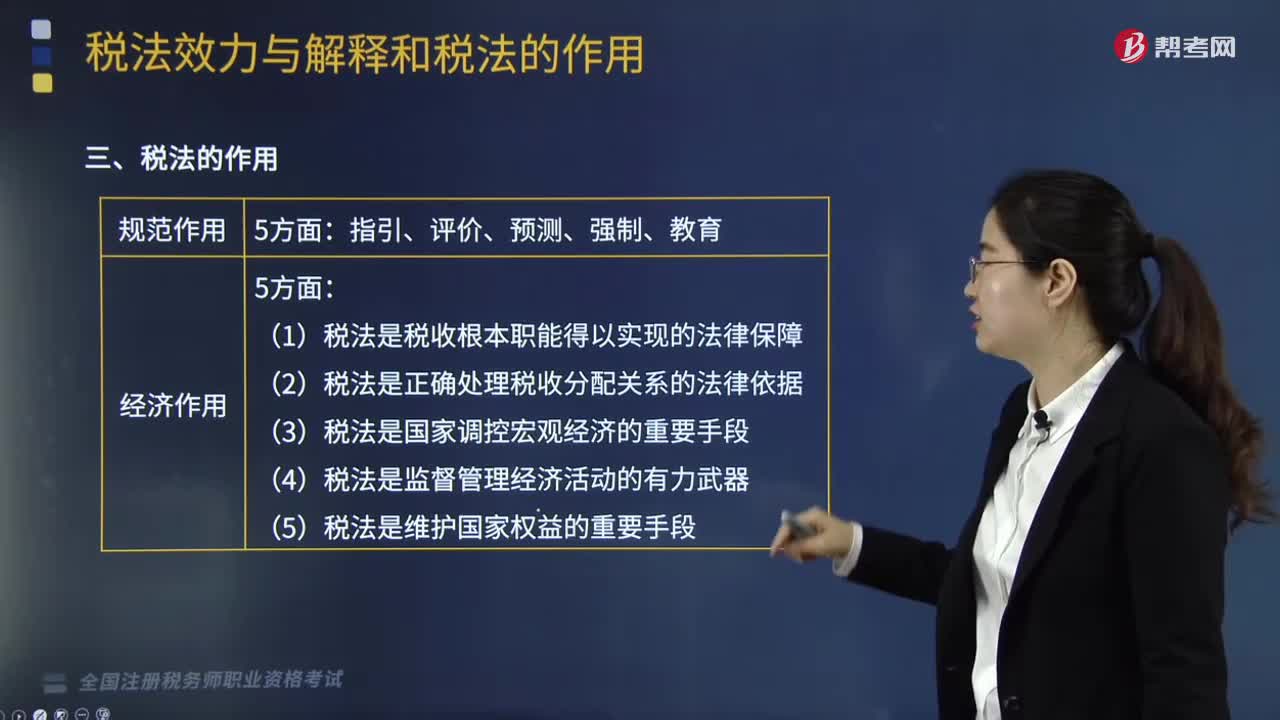

00:48稅法的作用有哪些?:稅法的作用是指什么?稅法的作用是指稅法實施所產(chǎn)生的社會影響,可以從規(guī)范作用和經(jīng)濟作用兩個方面進行分析。一、稅法的規(guī)范作用,稅法的規(guī)范作用是指稅法調整、規(guī)范人們行為的作用。其實質是法律的基本作用在稅法中的體現(xiàn)與引申:稅法作為法律規(guī)范具有判斷、衡量人們的行為是否合法的作用,就是合理利用稅法預測作用為自己服務的典型例子:稅法的強制作用是指對違反稅法的行為進行制裁而產(chǎn)生的法律保證。

09:19

09:19稅法的基本原則有哪些?:稅法原則是構成稅收法律規(guī)范的基本要素之一,是調整稅收關系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導意義的法律準則。稅法基本原則是一定社會經(jīng)濟關系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權利義務必須由法律加以規(guī)定。稅法的各類構成要素皆必須且只能由法律予以明確規(guī)定:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日