下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:36

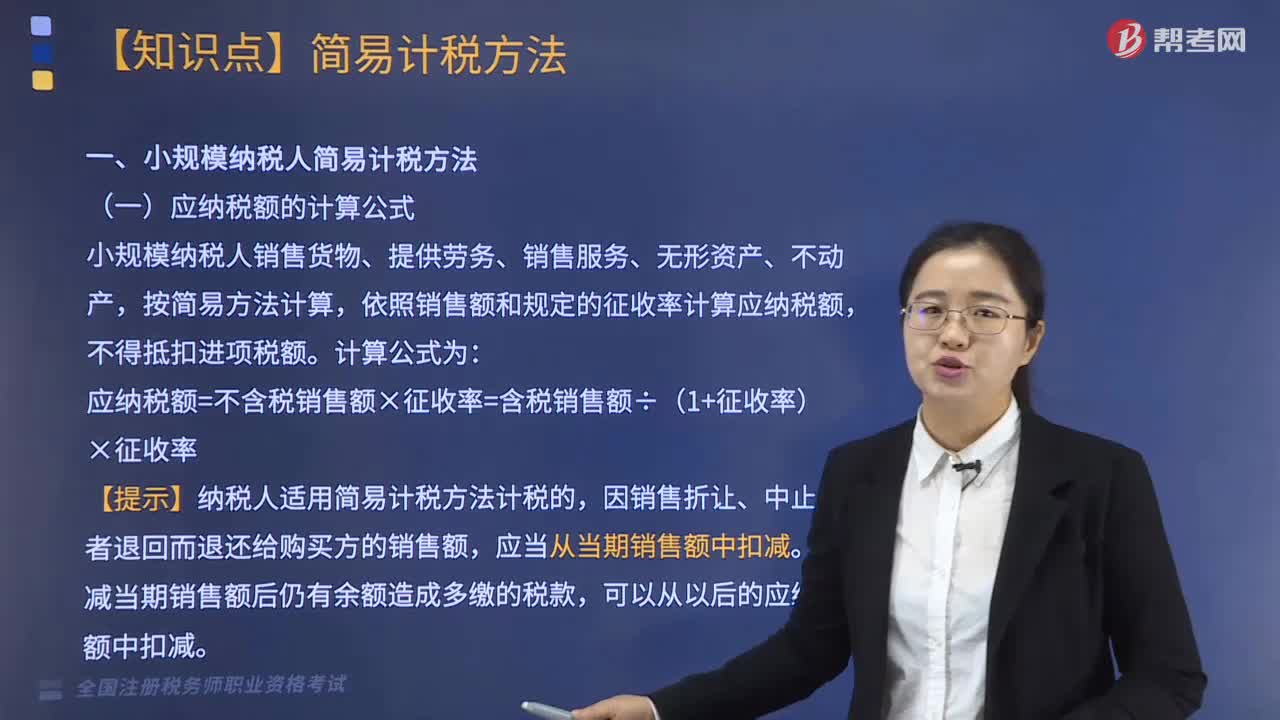

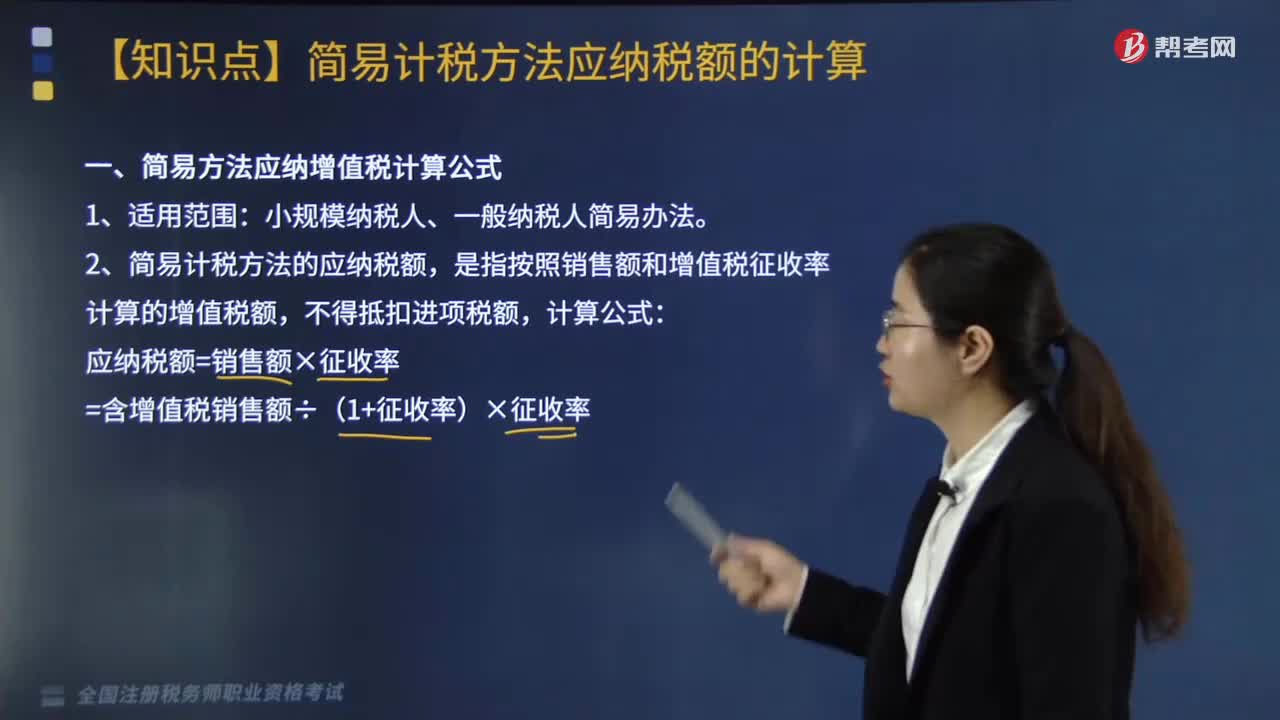

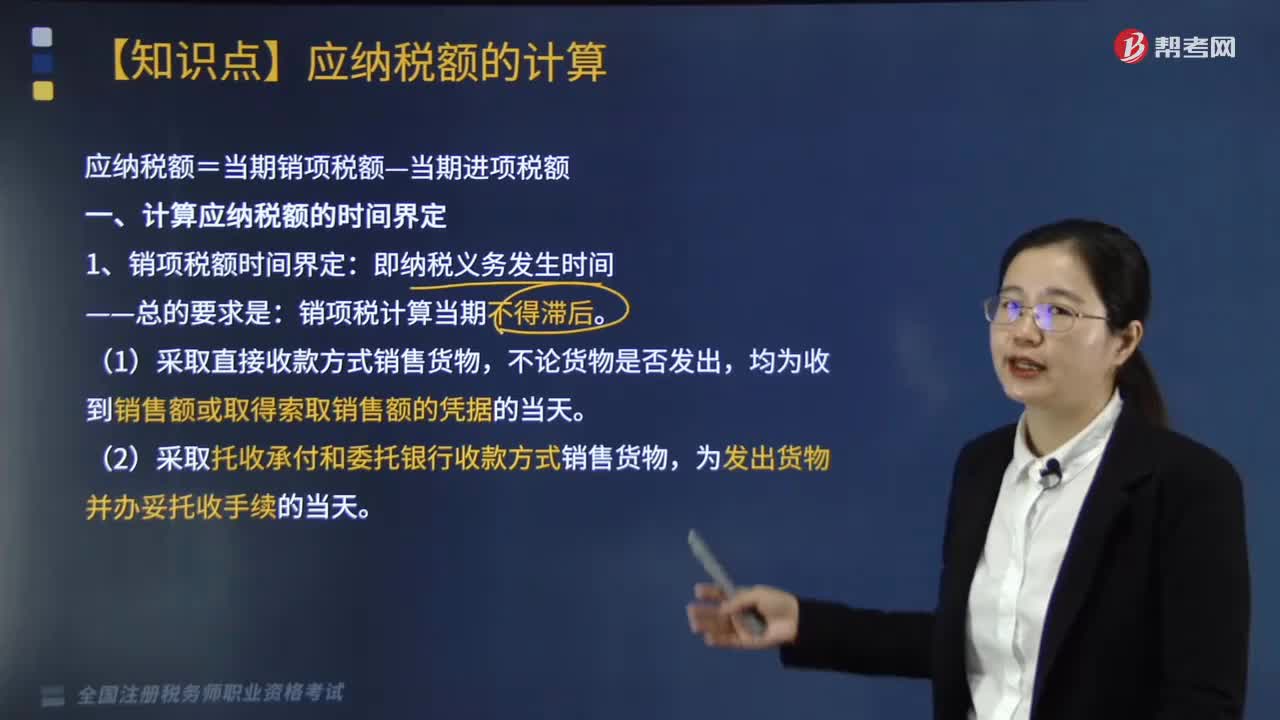

04:36應納稅額的計算公式是什么?:(1)采取直接收款方式銷售貨物,(2)采取托收承付和委托銀行收款方式銷售貨物。(3)采取賒銷和分期收款方式銷售貨物。(4)采取預收貨款方式銷售貨物。為收到代銷單位銷售的代銷清單或收到全部或部分貨款的當天,其納稅義務發(fā)生時間為發(fā)出代銷商品滿180天的當天,為提供勞務同時收訖銷售款或者取得索取銷售款的憑據(jù)的當天“(7)納稅人發(fā)生視同銷售貨物行為”其納稅義務發(fā)生時間為收到預收款的當天。

07:05

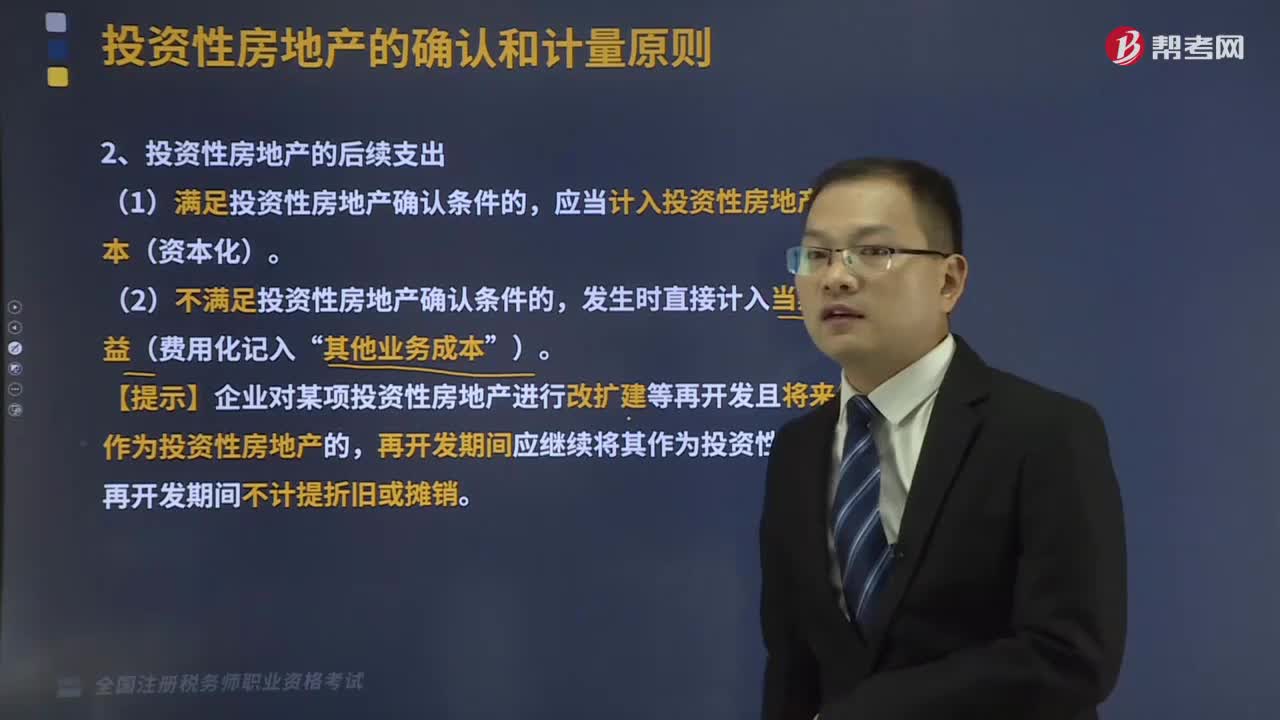

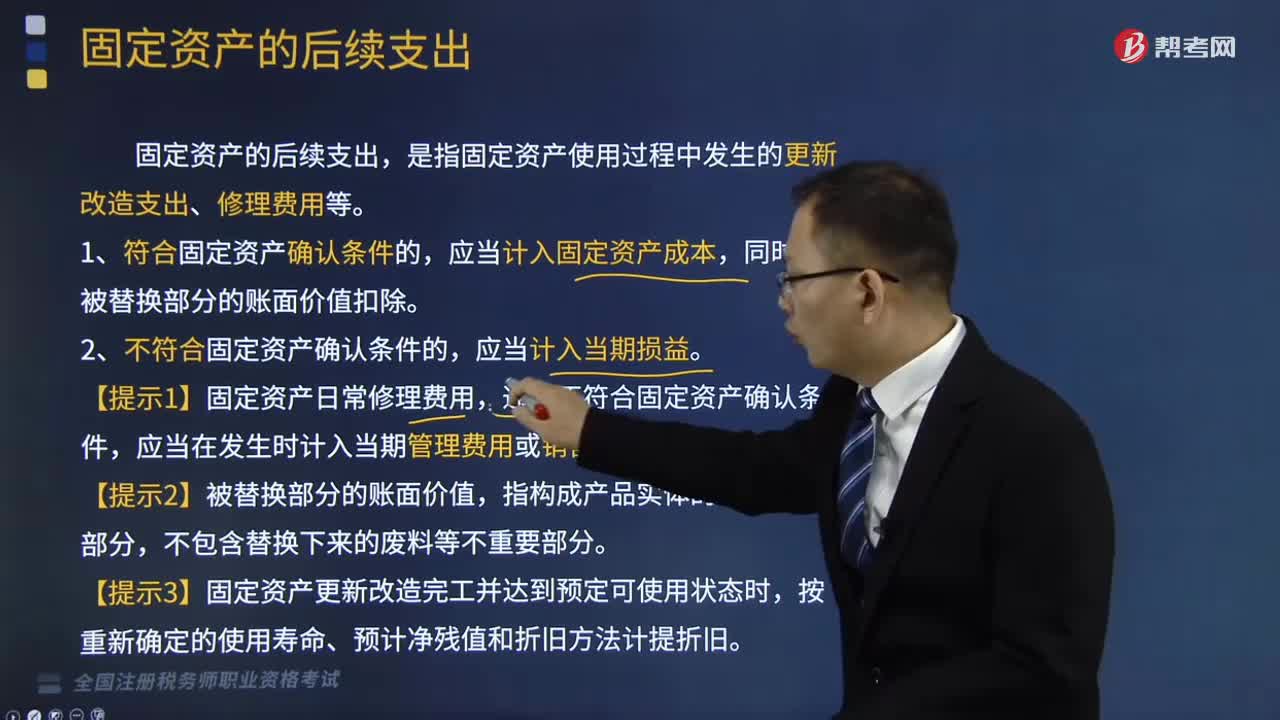

07:05固定資產(chǎn)的后續(xù)支出是指什么?:是指固定資產(chǎn)使用過程中發(fā)生的更新改造支出、修理費用等。應當計入固定資產(chǎn)成本,按重新確定的使用壽命、預計凈殘值和折舊方法計提折舊。B.發(fā)生的大修理費用應當費用化,C.發(fā)生的裝修費用支出應當費用化,D.租入的固定資產(chǎn)發(fā)生的改良支出應當資本化;E.發(fā)生的更新改造支出應當資本化,固定資產(chǎn)發(fā)生的大修理費用。固定資產(chǎn)發(fā)生的裝修費用支出。滿足資本化條件的應當資本化計入相關資產(chǎn)成本。

10:24

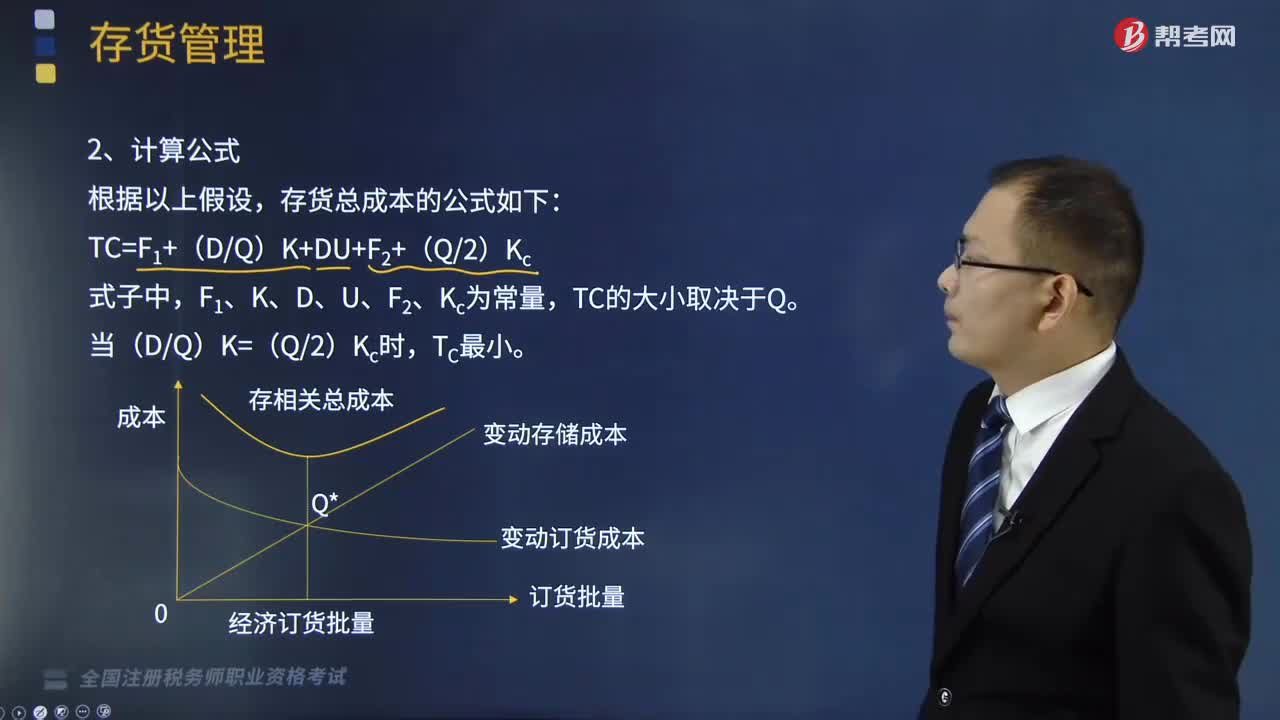

10:24存貨經(jīng)濟訂貨基本模型的計算公式是什么?:存貨經(jīng)濟訂貨基本模型的計算公式是什么?存貨經(jīng)濟訂貨基本模型是建立在一系列嚴格假設基礎上的。(4)單位貨物成本為常數(shù),(5)庫存儲存成本與庫存水平呈線性關系;存貨總成本的公式如下:【例題·單選題】根據(jù)存貨的經(jīng)濟訂貨基本模型,B.每次訂貨變動成本,C.固定儲存成本,【例題·單選題】根據(jù)經(jīng)濟訂貨批量的基本模型A.對存貨的總需求降低B.每次訂貨費用降低D.存貨的采購單價降低A.總訂貨成本300元

02:39

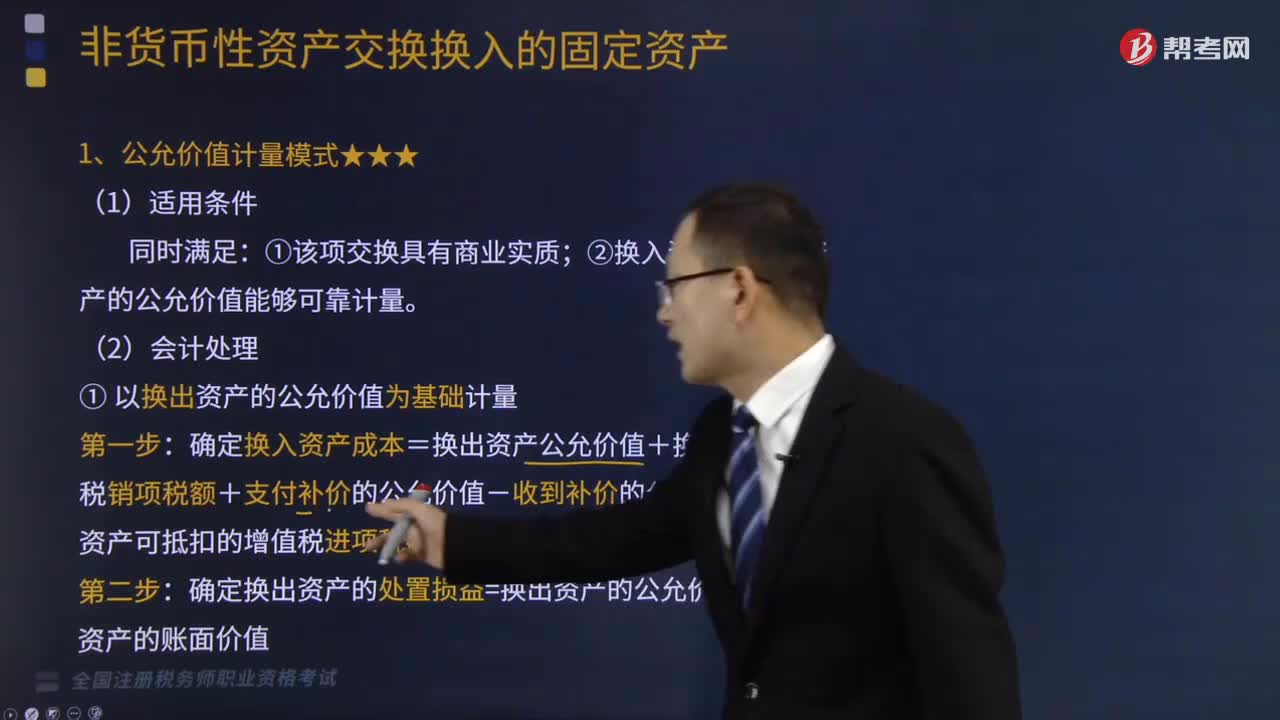

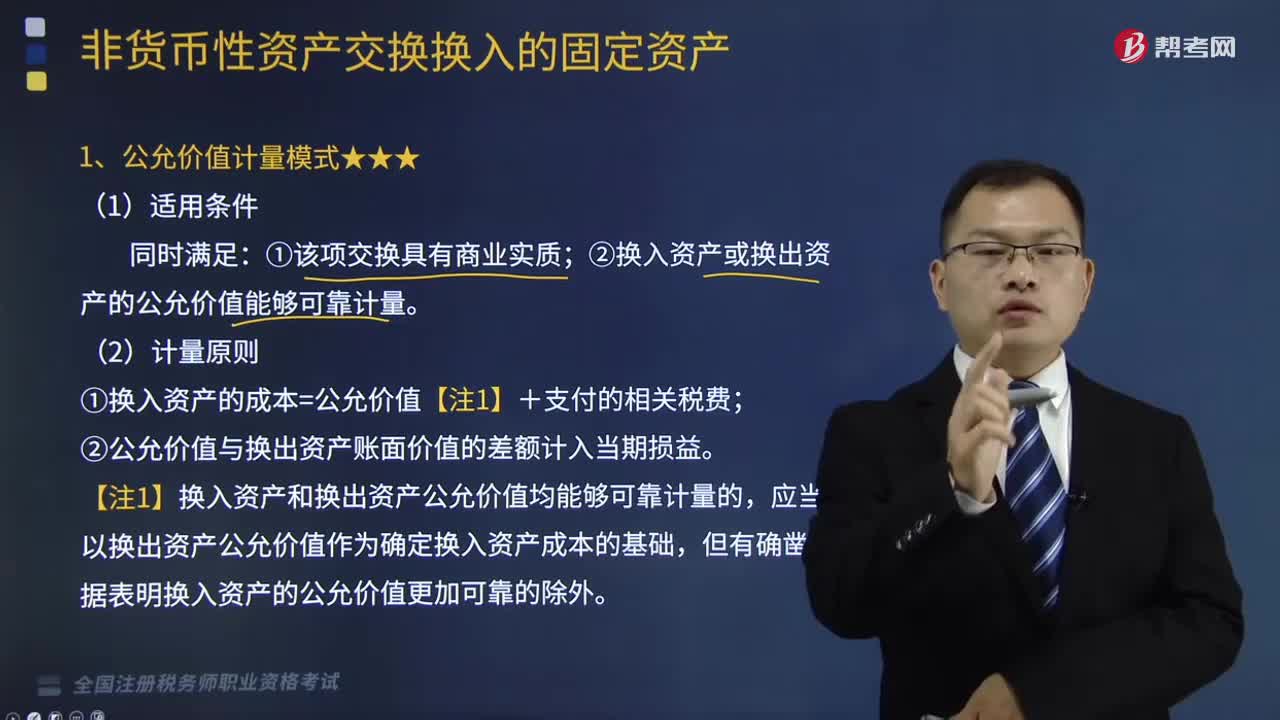

02:39什么是公允價值計量模式?:公允價值計量模式是一個金融概念,公允價值計量模式的含義在資產(chǎn)計價究竟是價值還是價格的問題上,②換入資產(chǎn)或換出資產(chǎn)的公允價值能夠可靠計量;①換入資產(chǎn)的成本=公允價值【注1】+支付的相關稅費,【注1】換入資產(chǎn)和換出資產(chǎn)公允價值均能夠可靠計量的。應當以換出資產(chǎn)公允價值作為確定換入資產(chǎn)成本的基礎。

03:35

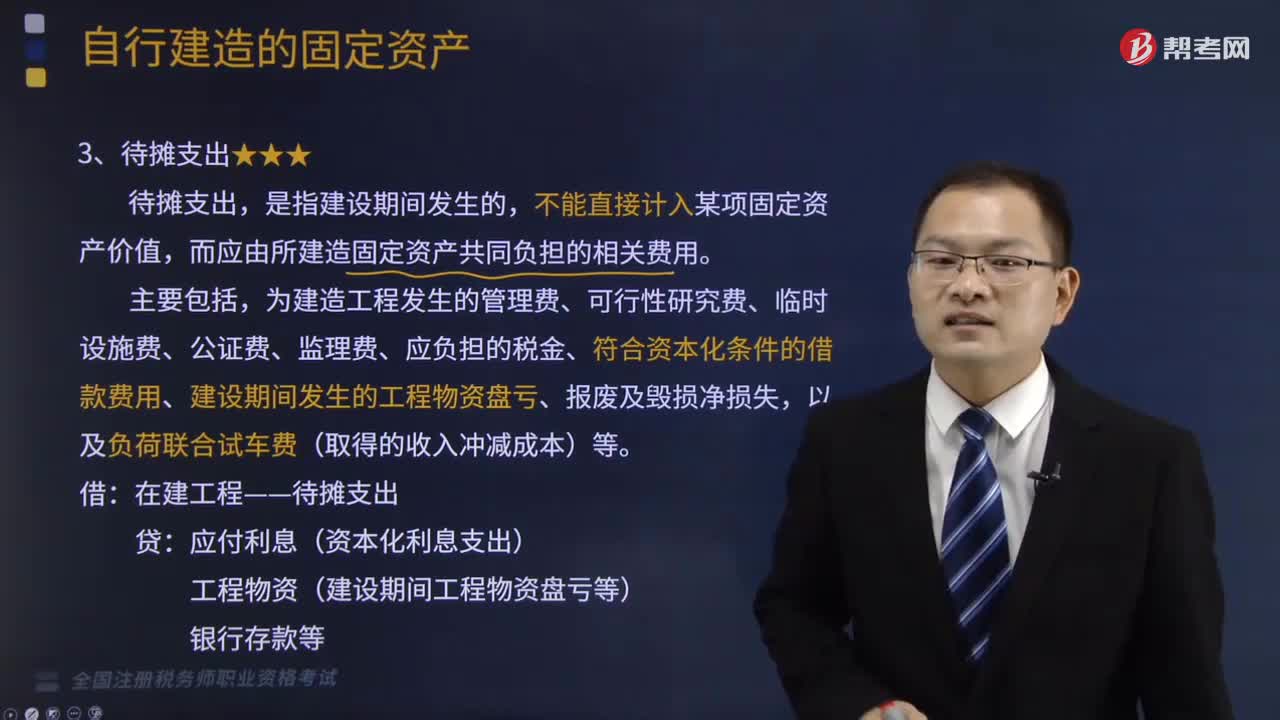

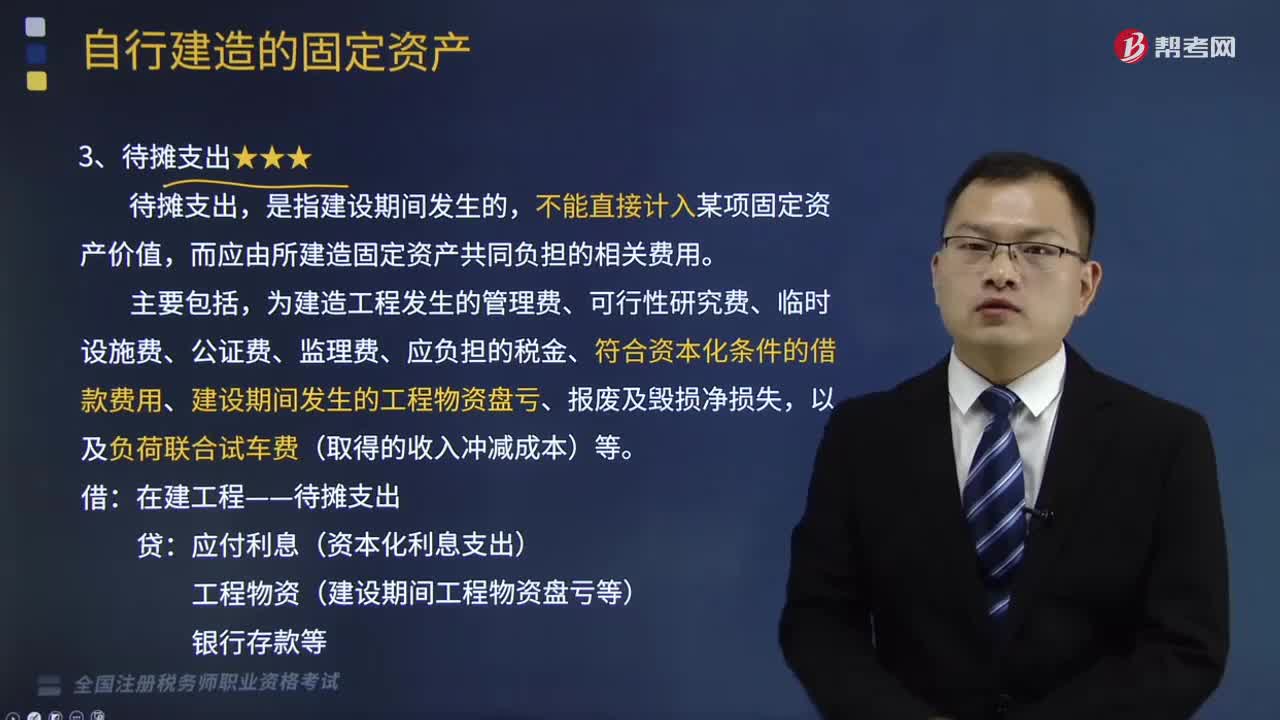

03:35出包方式建造固定資產(chǎn)和待攤支出是怎樣的?:出包方式建造固定資產(chǎn)和待攤支出是怎樣的?出包方式建造固定資產(chǎn)(與建造承包商簽訂建造合同):(1)按合同規(guī)定向承包企業(yè)預付工程款、備料款、設備時:工程物資:銀行存款等:(2)與承包企業(yè)辦理工程價款結算時,銀行存款、應付賬款等,不能直接計入某項固定資產(chǎn)價值而應由所建造固定資產(chǎn)共同負擔的相關費用

06:59

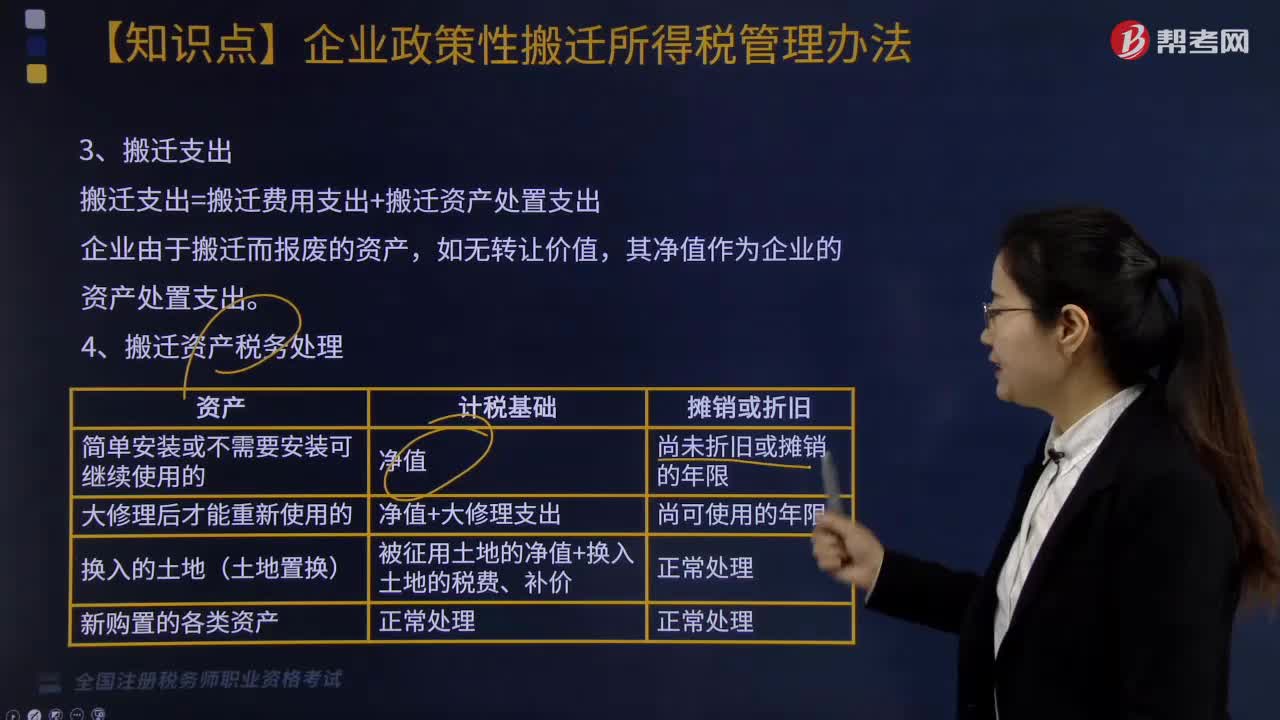

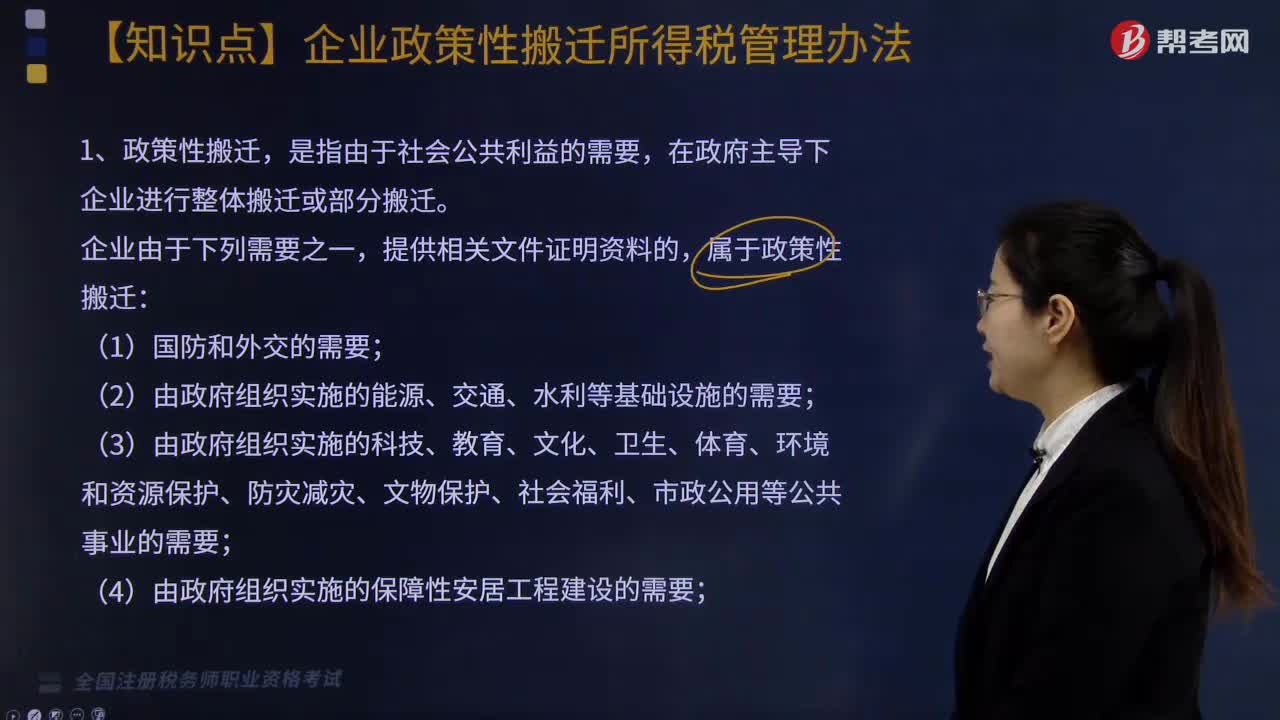

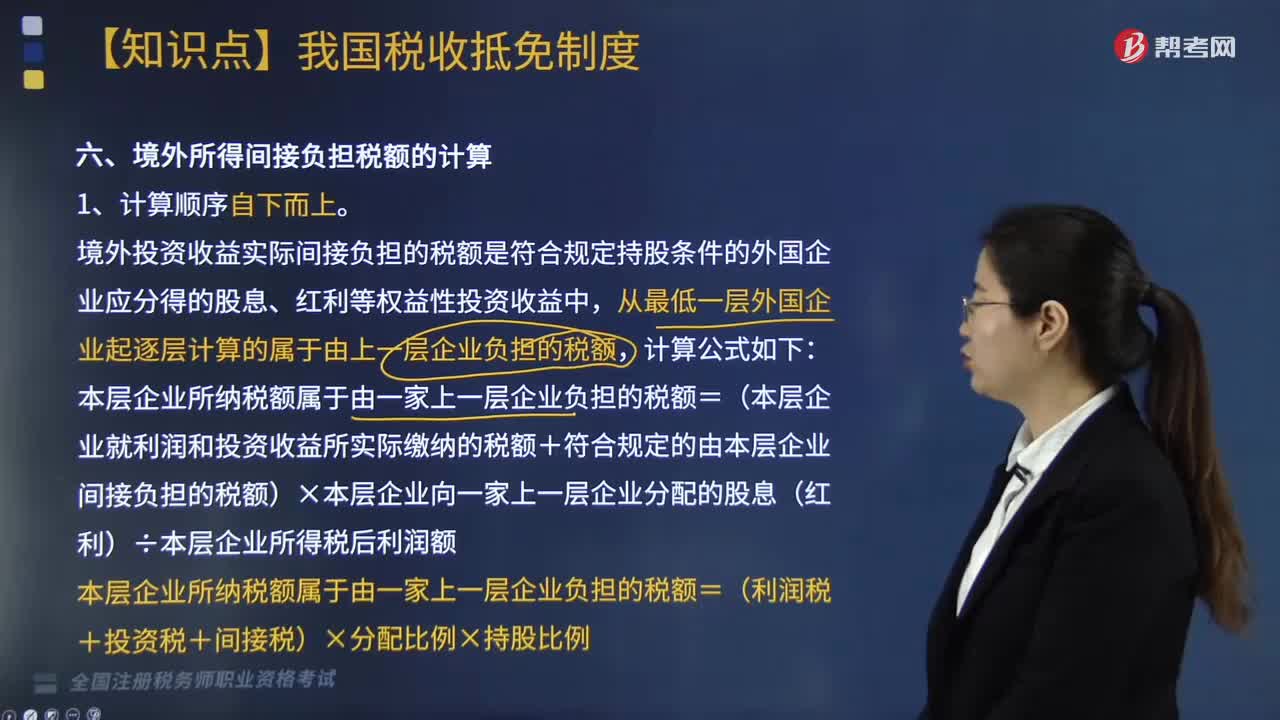

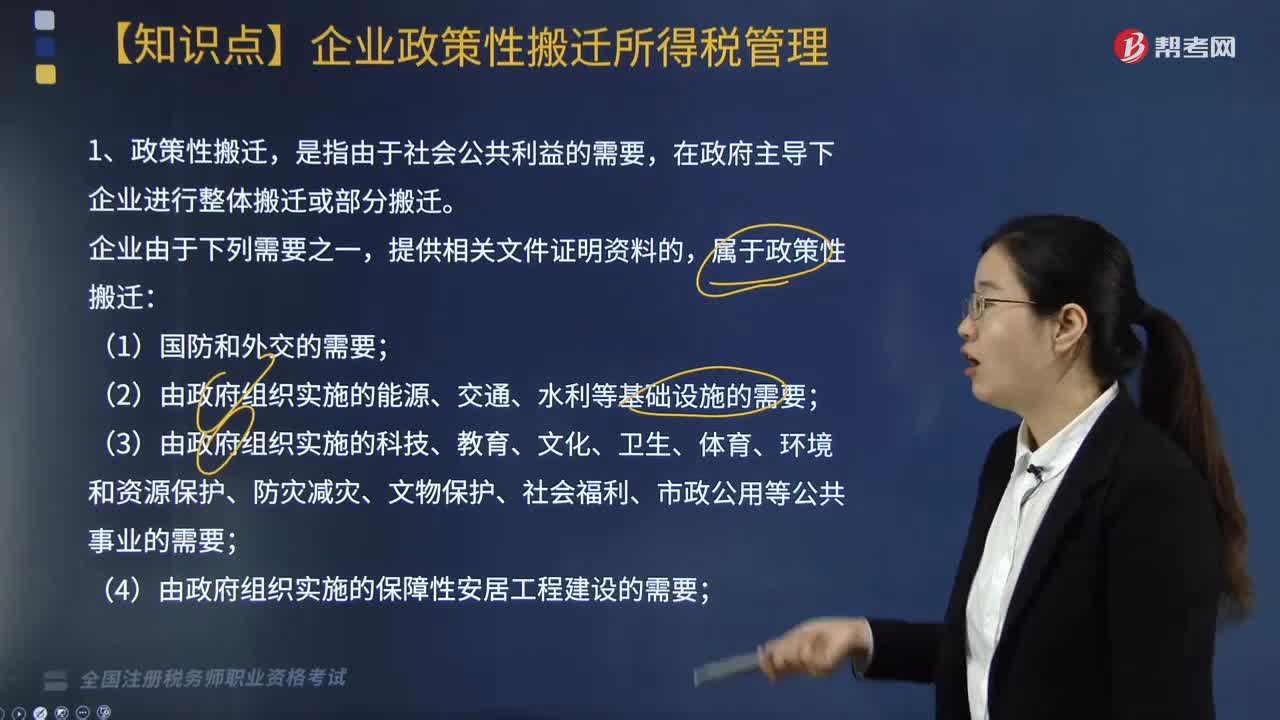

06:59什么是政策性搬遷?企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?:企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?【提示】企業(yè)由于搬遷處置存貨而取得的收入,搬遷支出=搬遷費用支出+搬遷資產(chǎn)處置支出。(1)企業(yè)在搬遷期間發(fā)生的搬遷收入和搬遷支出,對搬遷收入和支出進行匯總清算:(2)搬遷所得為搬遷收入扣除搬遷支出后的余額,企業(yè)應進行搬遷清算。②當年生產(chǎn)經(jīng)營收入占規(guī)劃搬遷前年度生產(chǎn)經(jīng)營收入50%以上。(5)企業(yè)搬遷收入扣除搬遷支出后為負數(shù)的,搬遷年度應從實際開始搬遷的年度計算。

06:24

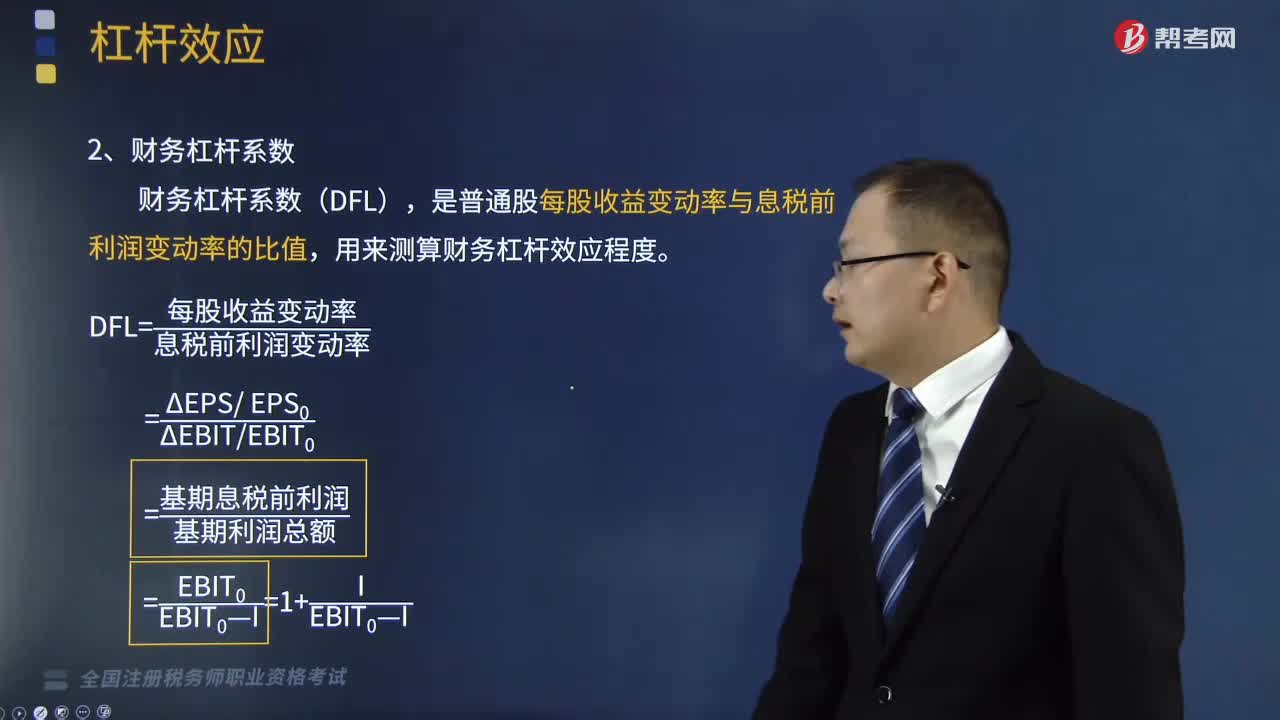

06:24財務杠桿系數(shù)的計算公式是什么?:財務杠桿系數(shù)的計算公式是什么?財務杠桿系數(shù)(DFL),是普通股每股收益變動率與息稅前利潤變動率的比值,【提示1】普通股收益水平又受息稅前利潤、固定資本成本(利息)高低的影響,債務成本比重越高、固定性資本成本支付額越高、息稅前利潤水平越低。財務杠桿系數(shù)總是大于1,【提示3】財務杠桿放大了資產(chǎn)報酬變化對普通股收益的影響,【例題?單選題】某公司基期息稅前利潤1000萬元。

10:53

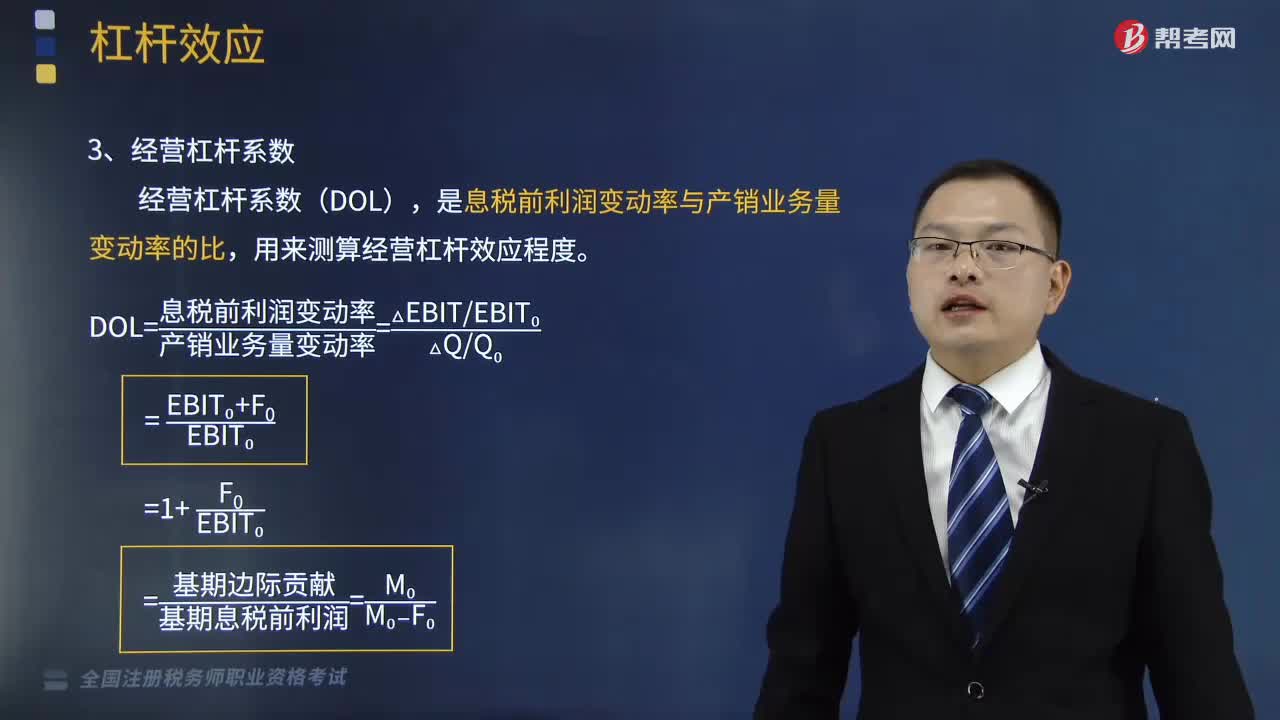

10:53經(jīng)營杠桿系數(shù)的計算公式是什么?:經(jīng)營杠桿系數(shù)的計算公式是什么?是息稅前利潤變動率與產(chǎn)銷業(yè)務量變動率的比,DOL=息稅前利潤變動率產(chǎn)銷業(yè)務量變動率=(△EBITEBIT0)(△QQ0):=基期邊際貢獻基期息稅前利潤=M0(M0-F0);【提示1】息稅前利潤水平受產(chǎn)品銷售數(shù)量、銷售價格、成本水平(單位變動成本和固定成本總額)高低的影響,【提示3】經(jīng)營杠桿放大了市場和生產(chǎn)等因素變化對利潤波動的影響。

05:16

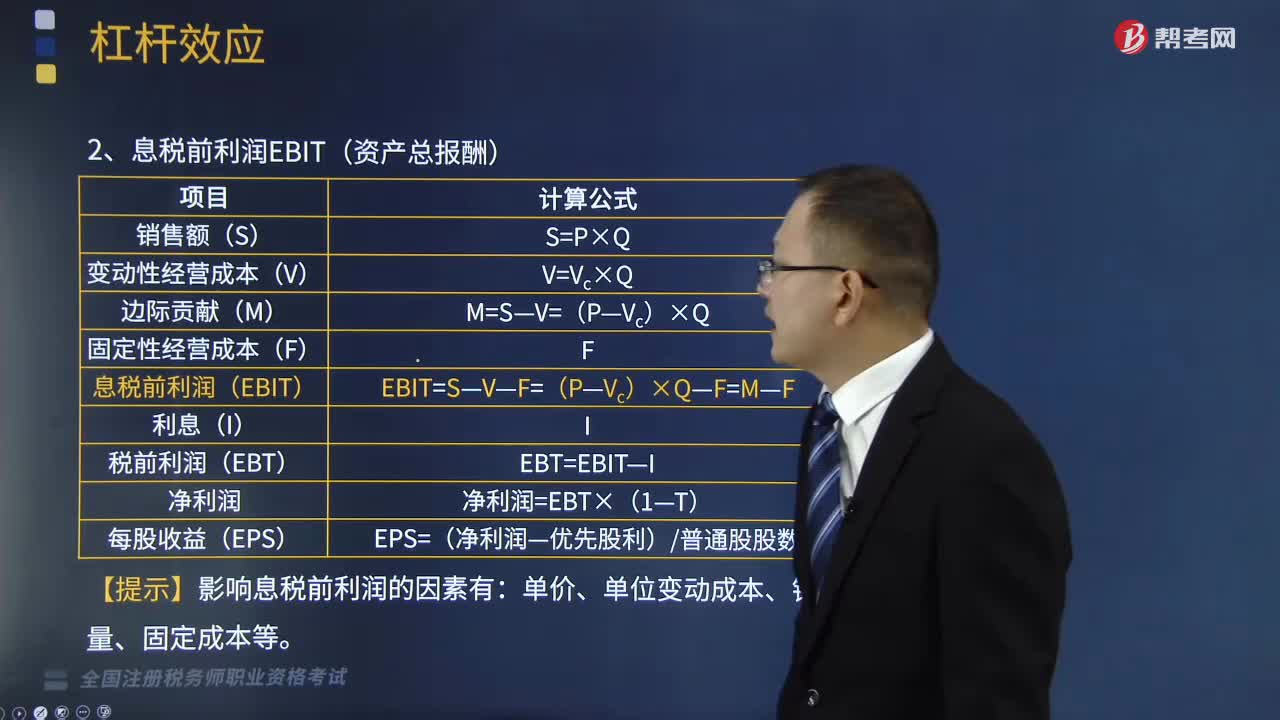

05:16息稅前利潤的計算公式是什么?:息稅前利潤的計算公式是什么?而使得企業(yè)的資產(chǎn)報酬(息稅前利潤)變動率大于業(yè)務量變動率的現(xiàn)象。變動性經(jīng)營成本V=Vc×Q,稅前利潤EBT=EBIT-I,每股收益EPS=(凈利潤-優(yōu)先股利)普通股股數(shù),【提示】影響息稅前利潤的因素有,產(chǎn)銷業(yè)務量的增加雖然不會改變固定經(jīng)營成本總額,使息稅前利潤的增長率大于產(chǎn)銷業(yè)務量的變動率。

06:25

06:25預付年金現(xiàn)值的計算公式是怎樣的?:預付年金現(xiàn)值的計算公式是怎樣的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】預付年金現(xiàn)值系數(shù)=普通年金現(xiàn)值系數(shù)×(1+i),【鏈接】預付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)”

06:25

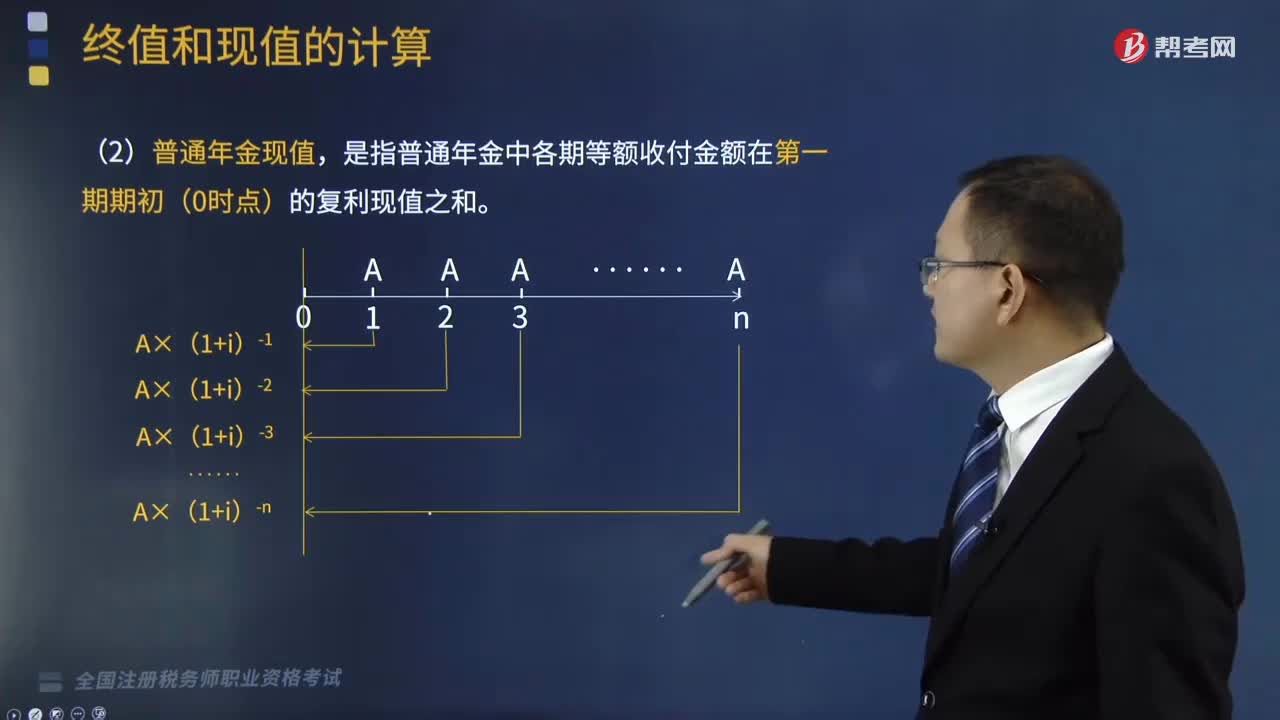

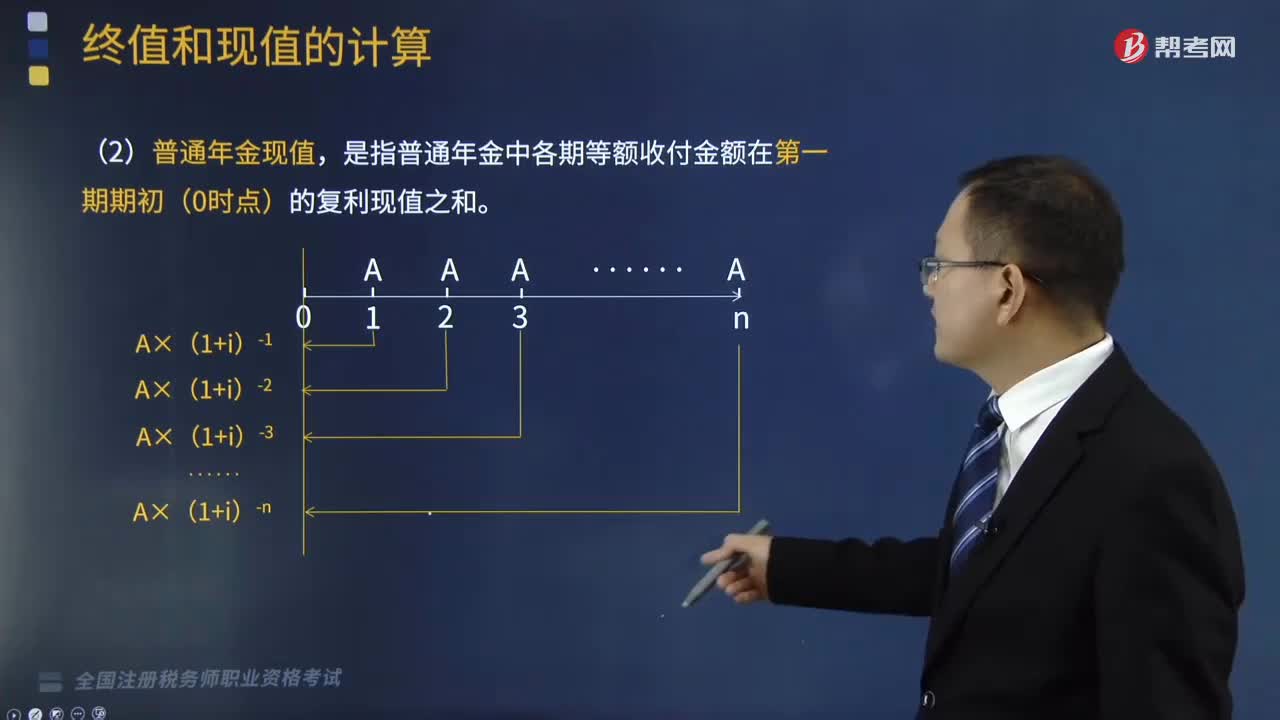

06:25普通年金現(xiàn)值的計算公式是什么?:普通年金現(xiàn)值的計算公式是什么?年金是指間隔期相等的系列等額收付款。普通年金現(xiàn)值是指將在一定時期內(nèi)按相同時間間隔在每期期末收付的相等金額折算到第一期期初的現(xiàn)值之和。根據(jù)復利現(xiàn)值的方法計算年金現(xiàn)值的公式為:PA(1+i)-PA=A-A(1+i)-n:是指普通年金中各期等額收付金額在第一期期初(0時點)的復利現(xiàn)值之和”

09:24

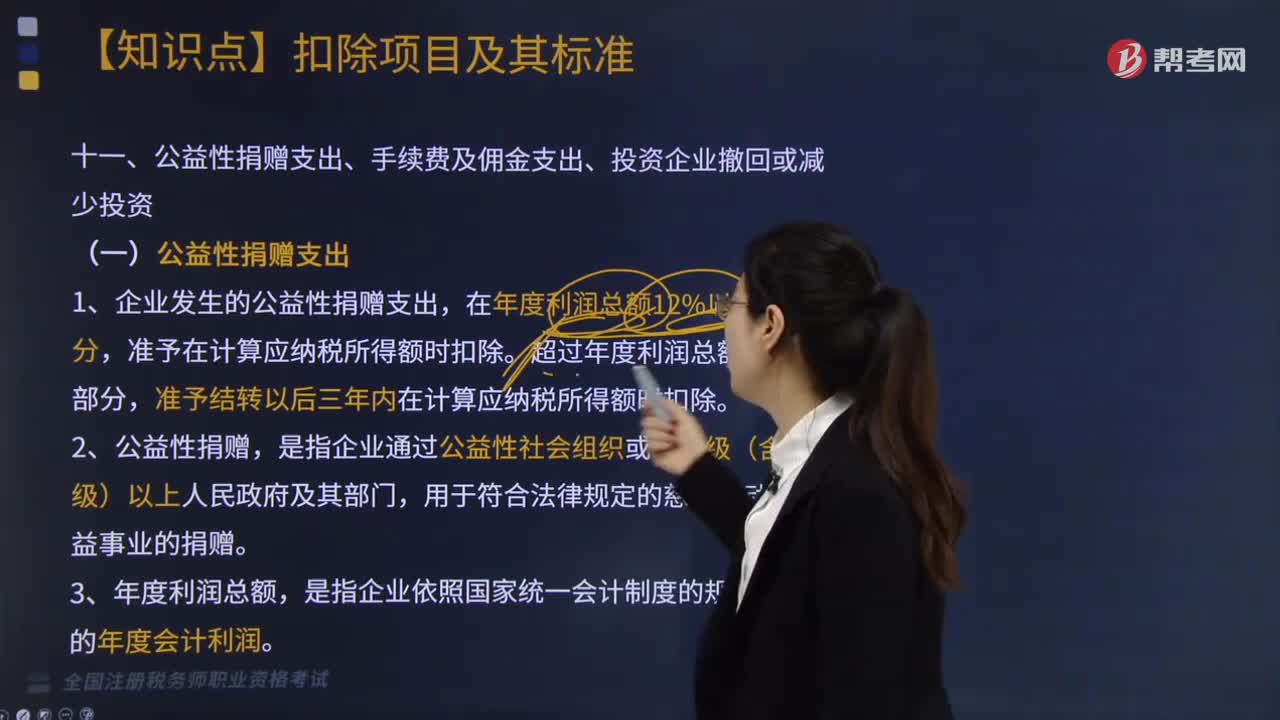

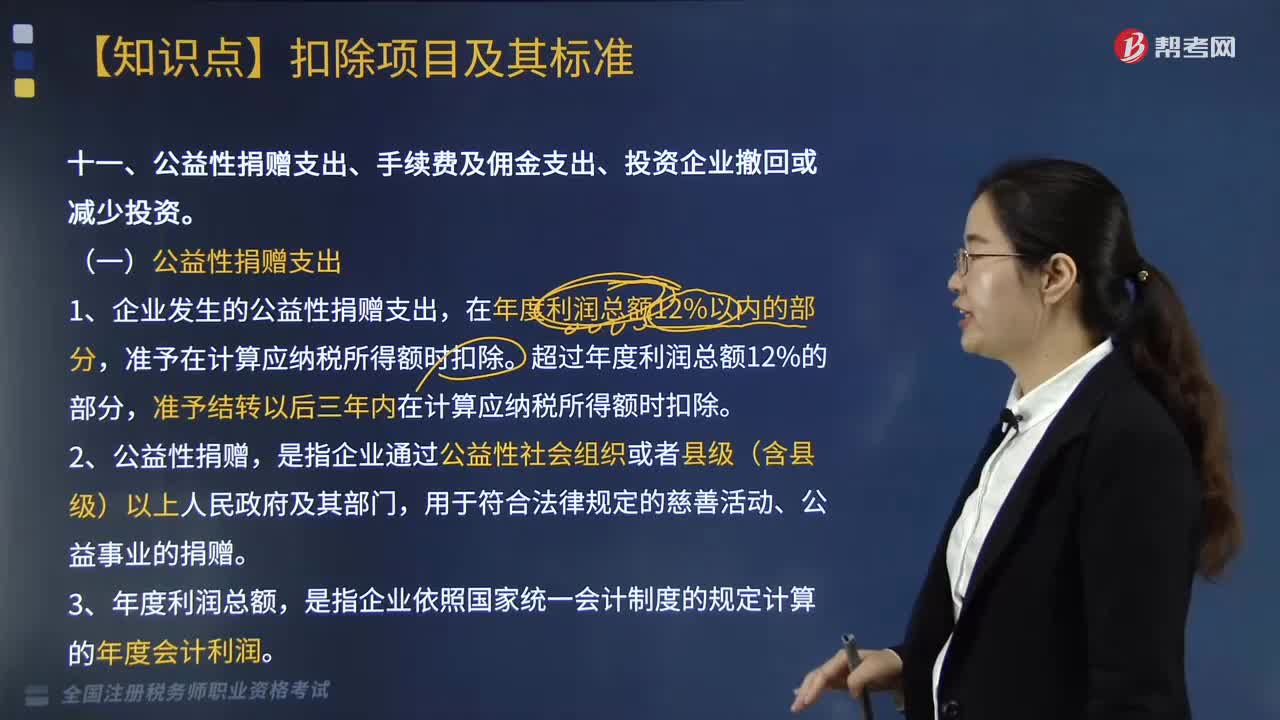

09:24企業(yè)的公益性捐贈支出的扣除標準是多少?:而企業(yè)的公益性捐贈支出的扣除標準為:4. 企業(yè)發(fā)生的公益性捐贈支出未在當年稅前扣除的部分,企業(yè)在對公益性捐贈支出計算扣除時,應先扣除以前年度結轉(zhuǎn)的捐贈支出,再扣除當年發(fā)生的捐贈支出。則企業(yè)或個人在名單所屬年度發(fā)生的公益性捐贈支出可按規(guī)定進行稅前扣除,應當提供注明捐贈非貨幣性資產(chǎn)公允價值的證明,在營業(yè)外支出賬戶列支了通過公益性社會團體向貧困地區(qū)的捐款10萬元、直接向某小學捐款5萬元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日