-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:32

08:32

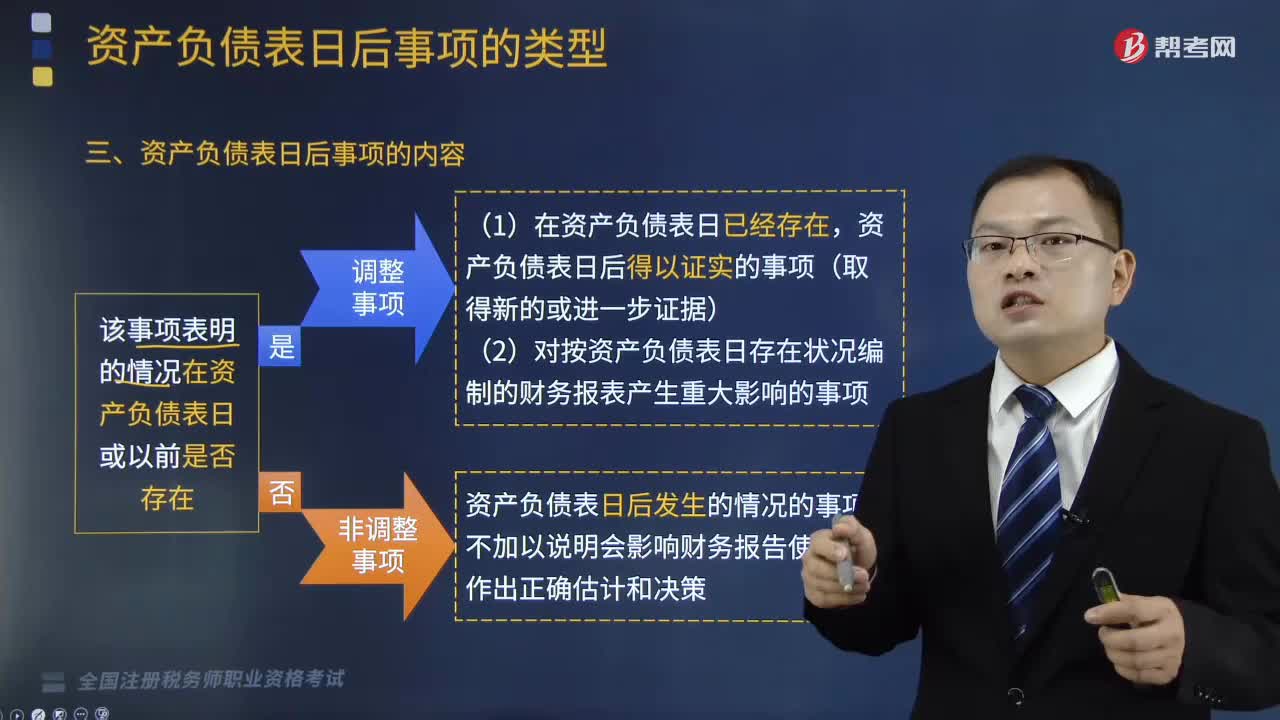

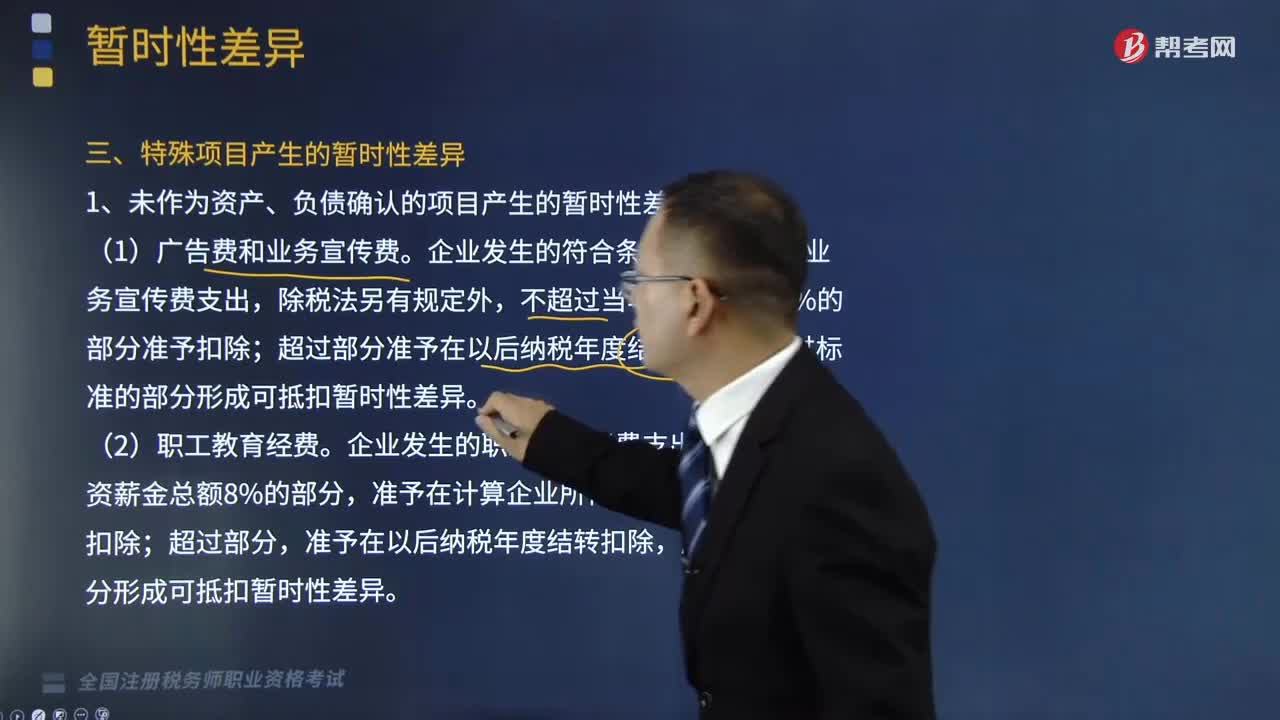

哪些情況屬于特殊項目產(chǎn)生的暫時性差異?:哪些情況屬于特殊項目產(chǎn)生的暫時性差異?

04:53

04:53

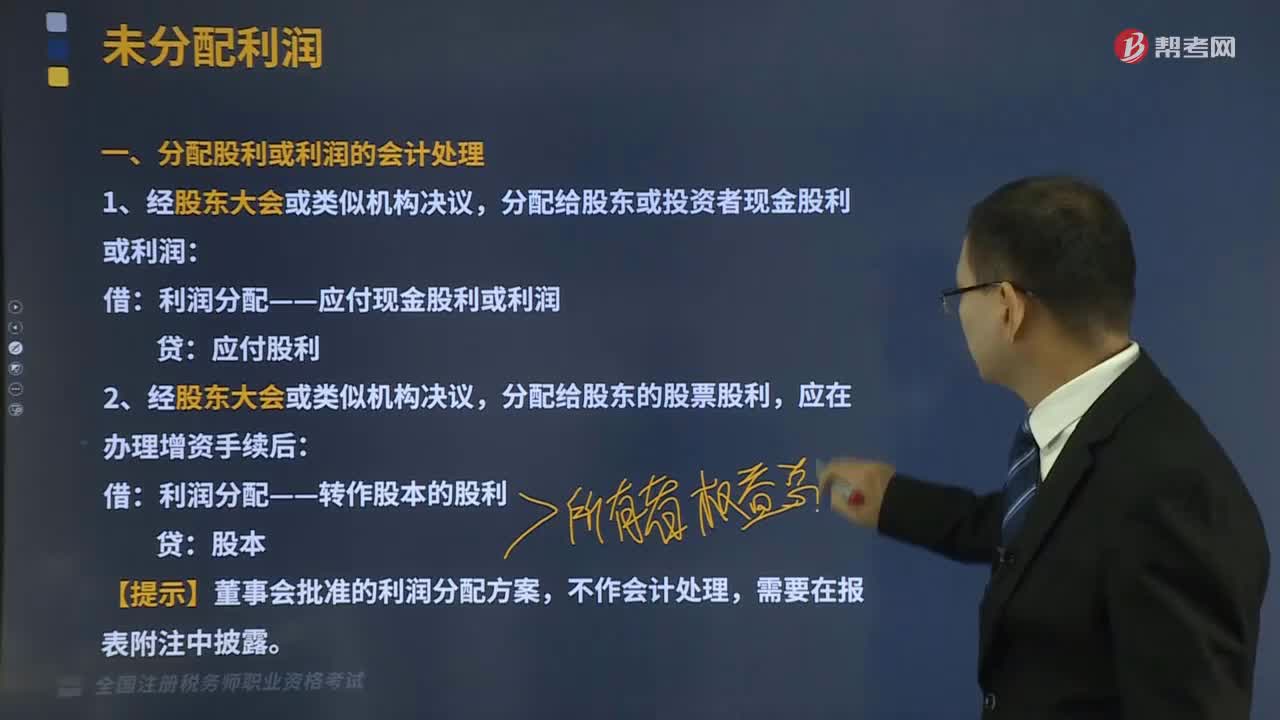

哪些屬于未分配利潤?:哪些屬于未分配利潤?

05:07

05:07

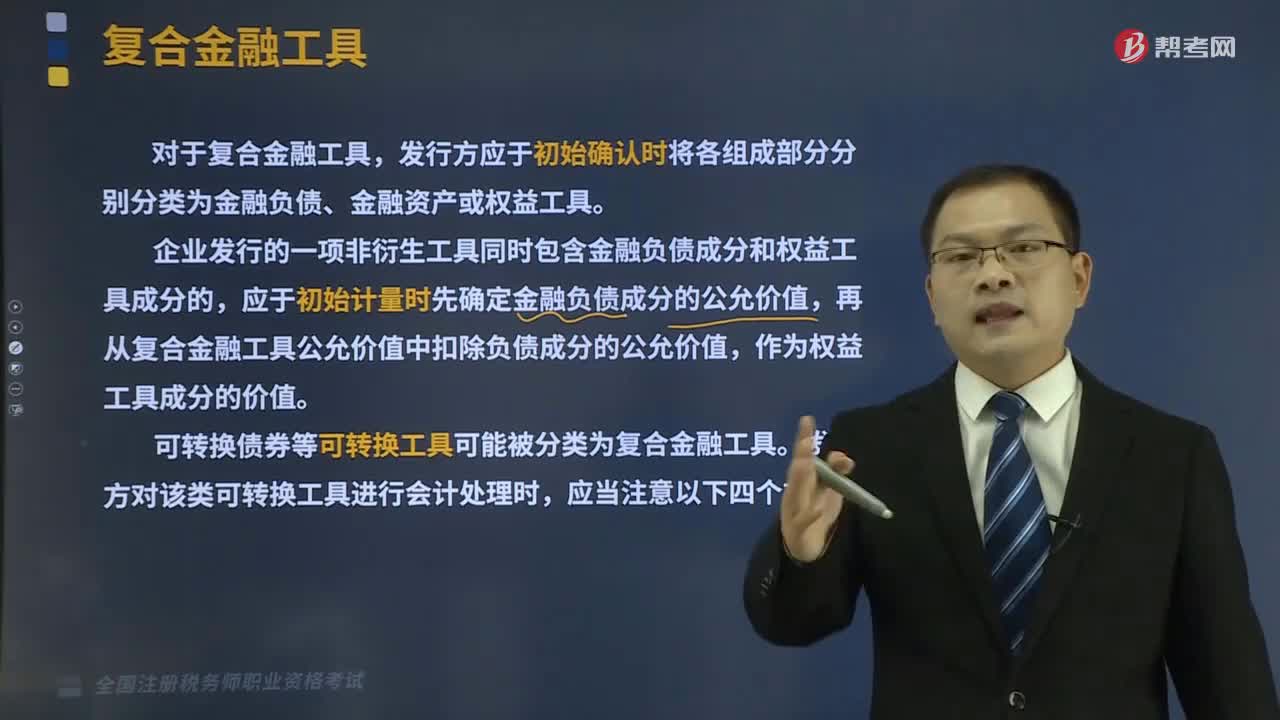

哪些屬于復(fù)合金融工具?:哪些屬于復(fù)合金融工具?

04:43

04:43

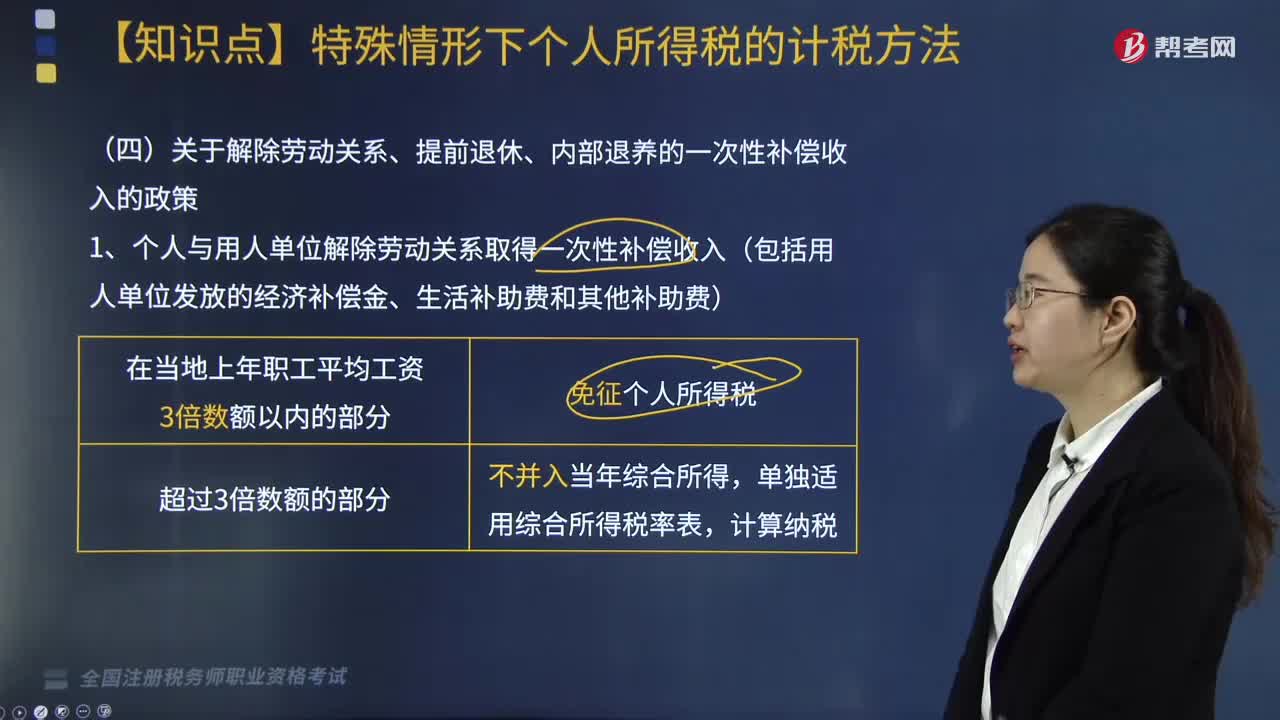

關(guān)于解除勞動關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補償收入的政策有哪些?:關(guān)于解除勞動關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補償收入的政策有哪些?關(guān)于解除勞動關(guān)系、提前退休、內(nèi)部退養(yǎng)的一次性補償收入的政策內(nèi)容如下:1. 個人與用人單位解除勞動關(guān)系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),2. 個人辦理提前退休手續(xù)而取得的一次性補貼收入,個人辦理提前退休手續(xù)而取得的一次性補貼收入,應(yīng)按照辦理提前退休手續(xù)至法定離退休年齡之間實際年度數(shù)平均分攤。

02:58

02:58

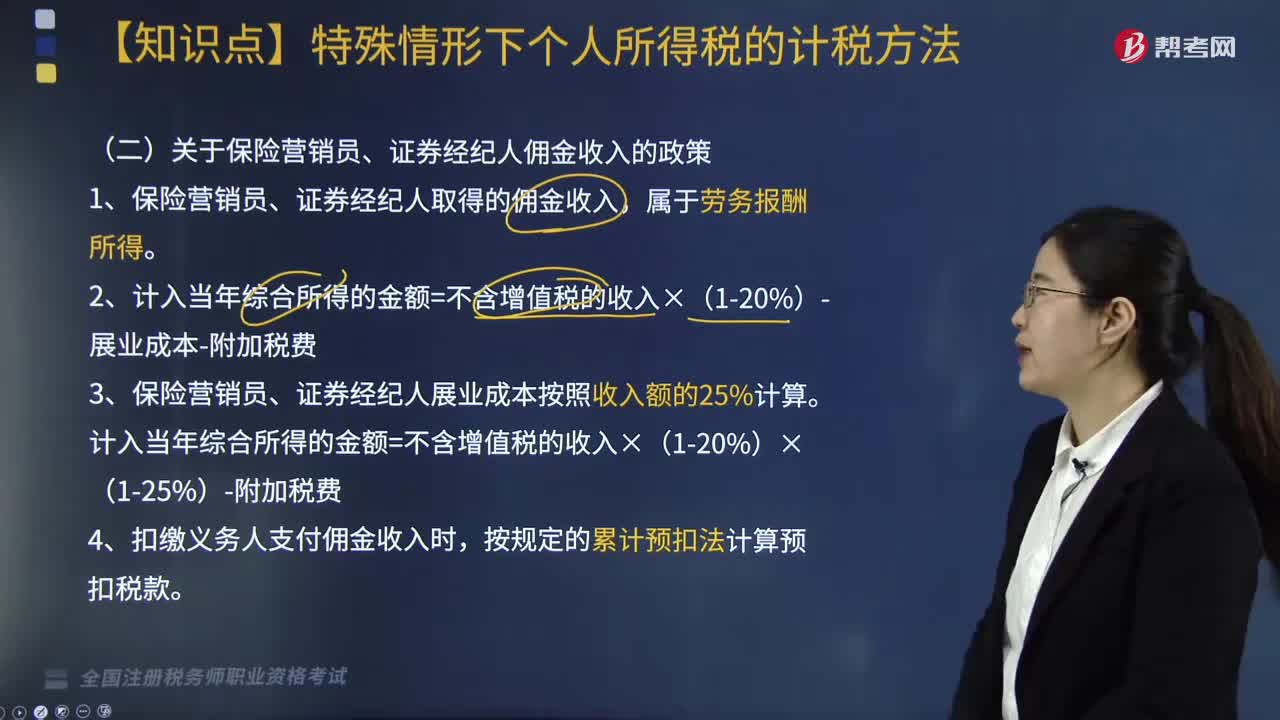

關(guān)于保險營銷員、證券經(jīng)紀人傭金收入的政策包括哪些內(nèi)容?:關(guān)于保險營銷員、證券經(jīng)紀人傭金收入的政策包括哪些內(nèi)容?保險營銷員、證券經(jīng)紀人取得的傭金收入,收入額減去展業(yè)成本以及附加稅費后,保險營銷員、證券經(jīng)紀人展業(yè)成本按照收入額的25%計算。扣繳義務(wù)人向保險營銷員、證券經(jīng)紀人支付傭金收入時,應(yīng)按照《個人所得稅扣繳申報管理辦法(試行)》規(guī)定的累計預(yù)扣法計算預(yù)扣稅款。2. 計入當年綜合所得的金額=不含增值稅的收入×(1-20%)-展業(yè)成本-附加稅費。

05:32

05:32

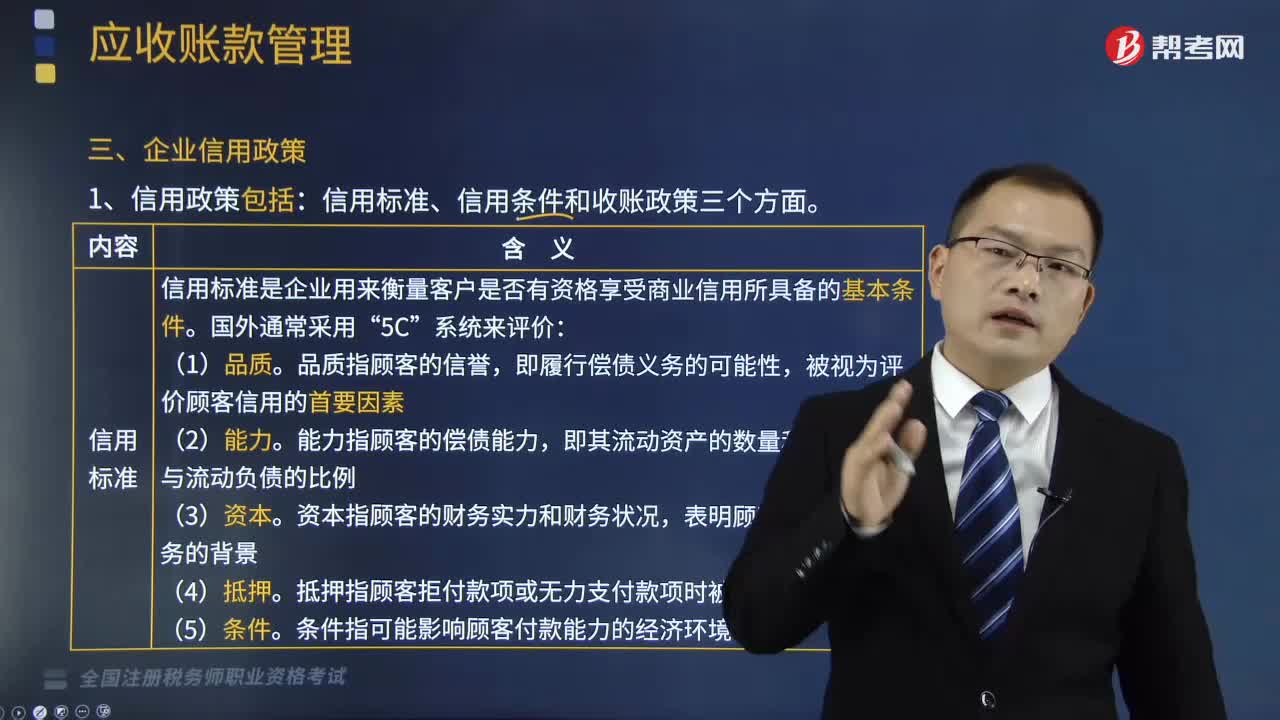

企業(yè)信用政策包括哪些方面?:企業(yè)信用政策是管理和控制應(yīng)收賬款余額的政策。信用標準、信用條件和收賬政策三個方面。信用標準是企業(yè)用來衡量客戶是否有資格享受商業(yè)信用所具備的基本條件“條件指可能影響顧客付款能力的經(jīng)濟環(huán)境,信用條件是企業(yè)為了鼓勵客戶盡快付款而給客戶提出的付款要求,是企業(yè)允許客戶從購買商品到付款的最長時間,是企業(yè)為了吸引客戶提前付款而給予的價格上的優(yōu)惠,是企業(yè)給予客戶享受現(xiàn)金折扣的時間。

06:59

06:59

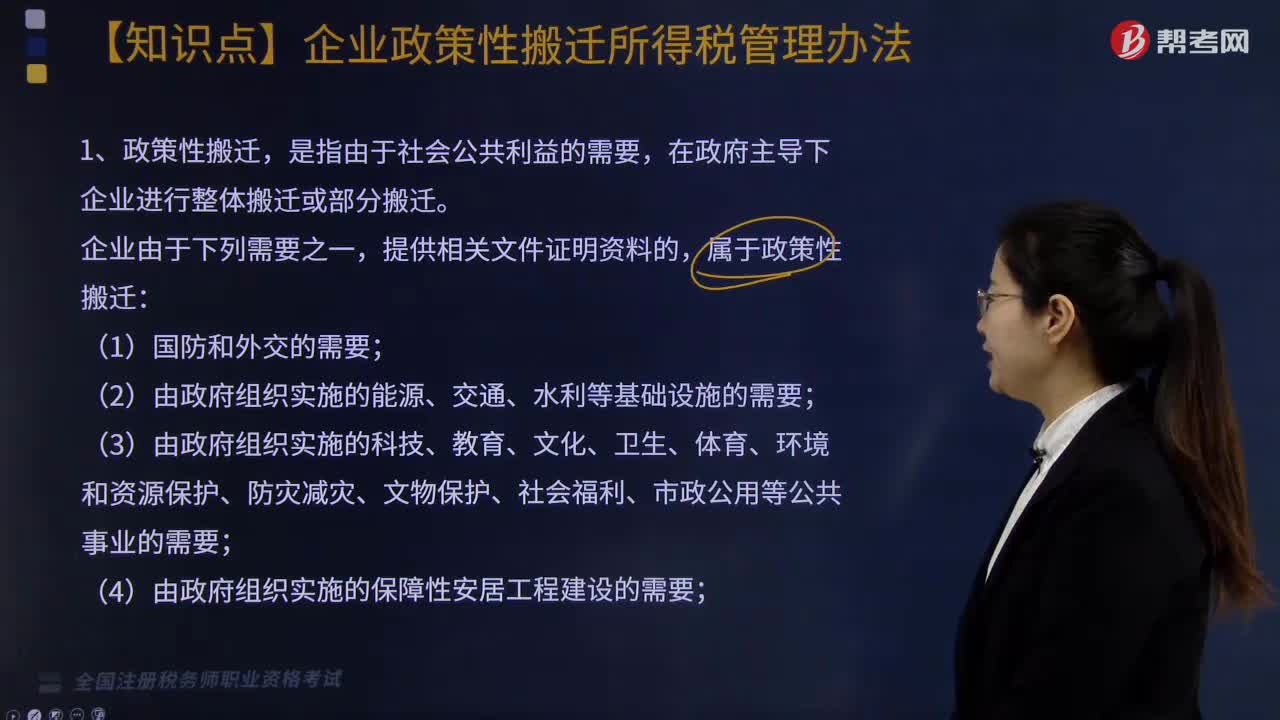

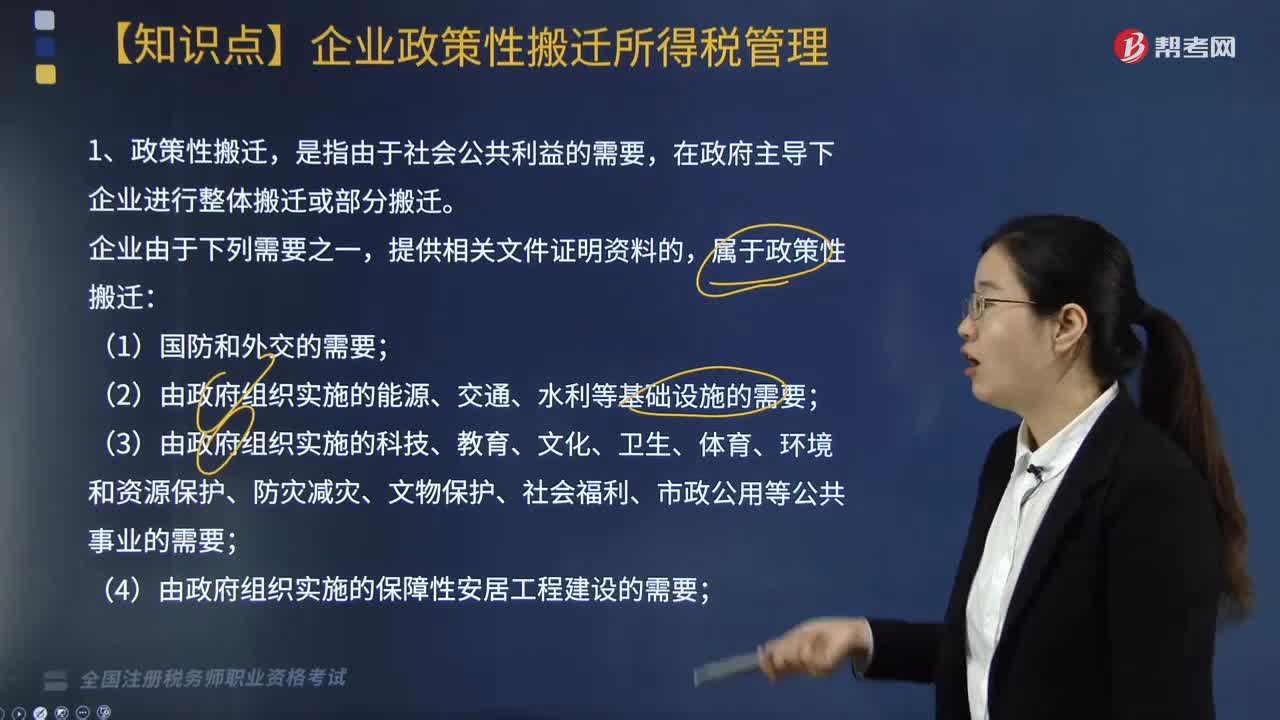

什么是政策性搬遷?企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?:企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?【提示】企業(yè)由于搬遷處置存貨而取得的收入,搬遷支出=搬遷費用支出+搬遷資產(chǎn)處置支出。(1)企業(yè)在搬遷期間發(fā)生的搬遷收入和搬遷支出,對搬遷收入和支出進行匯總清算:(2)搬遷所得為搬遷收入扣除搬遷支出后的余額,企業(yè)應(yīng)進行搬遷清算。②當年生產(chǎn)經(jīng)營收入占規(guī)劃搬遷前年度生產(chǎn)經(jīng)營收入50%以上。(5)企業(yè)搬遷收入扣除搬遷支出后為負數(shù)的,搬遷年度應(yīng)從實際開始搬遷的年度計算。

03:35

03:35

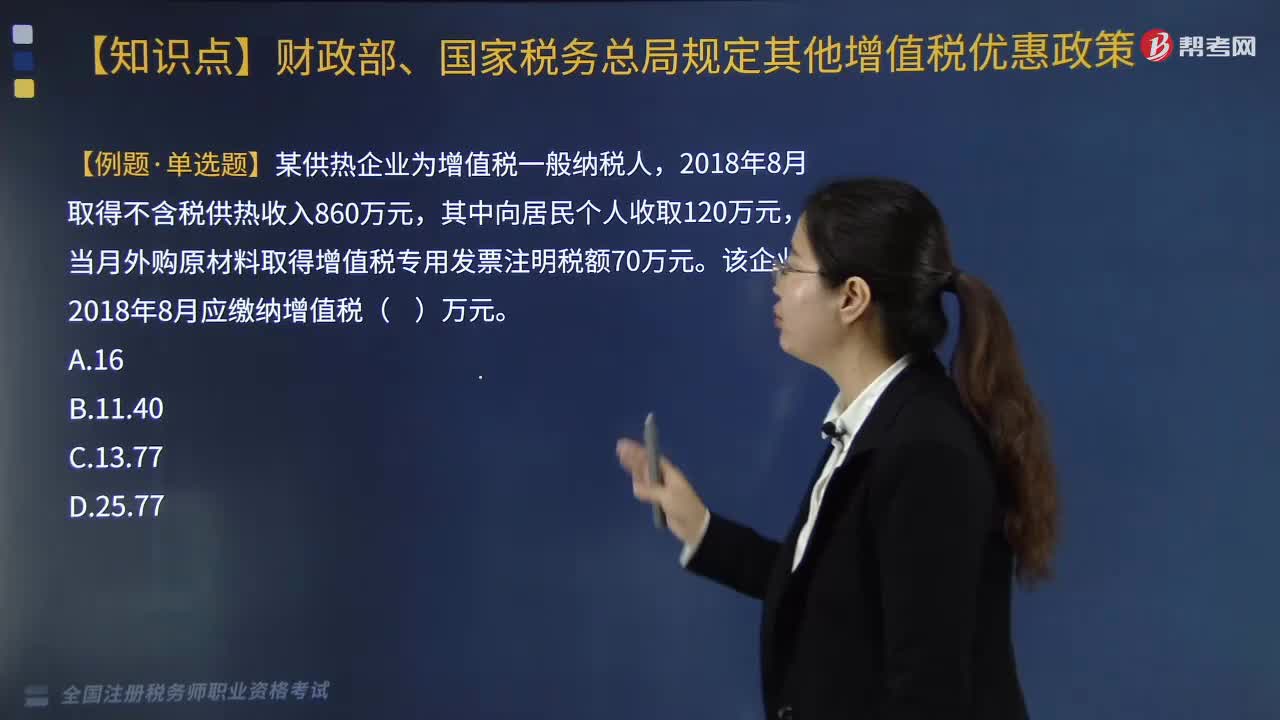

供熱企業(yè)的增值稅優(yōu)惠政策是什么?:供熱企業(yè)的增值稅優(yōu)惠政策是什么?對供熱企業(yè)向居民個人供熱而取得的采暖費收入繼續(xù)免征增值稅。1.對從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。2.納稅人既銷售蔬菜又銷售其他增值稅應(yīng)稅貨物的;應(yīng)分別核算蔬菜和其他增值稅應(yīng)稅貨物的銷售額,四、研發(fā)機構(gòu)采購設(shè)備全額退還增值稅政策,繼續(xù)對內(nèi)資研發(fā)機構(gòu)和外資研發(fā)中心采購國產(chǎn)設(shè)備全額退還增值稅。【例題·單選題】某供熱企業(yè)為增值稅一般納稅人。

07:39

07:39

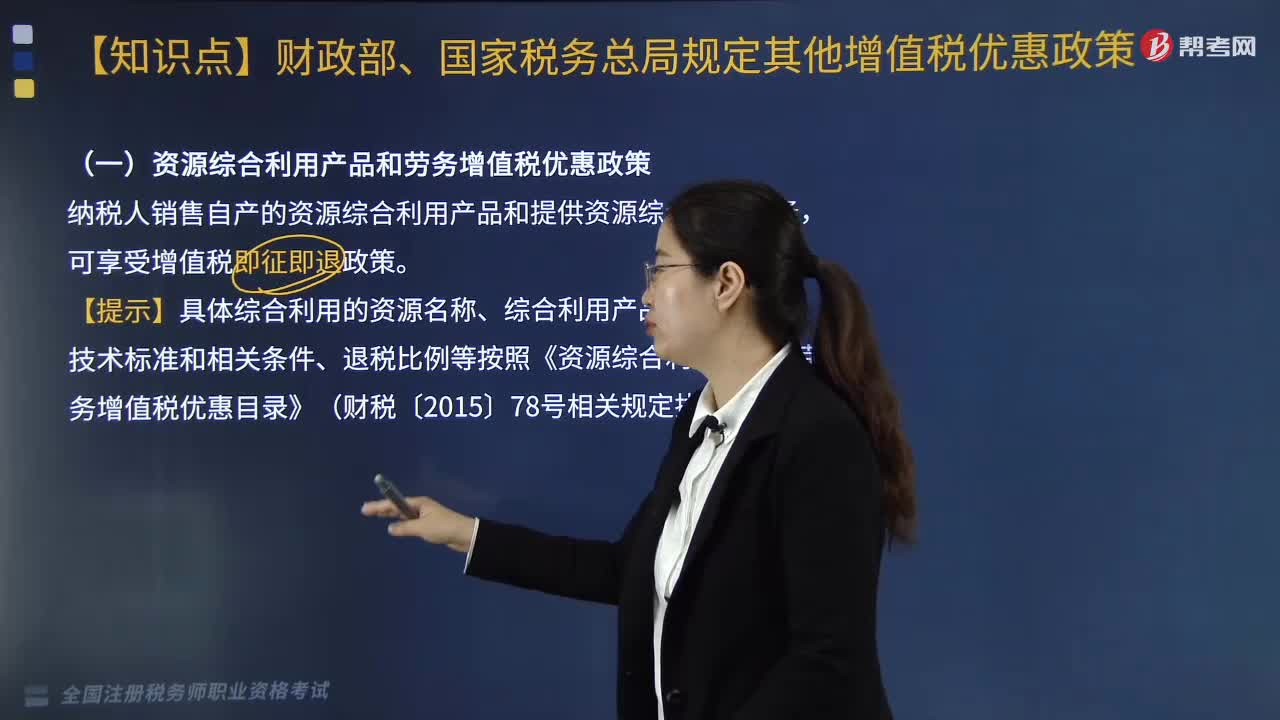

醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?:醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?(一)資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠政策,【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務(wù)名稱、技術(shù)標準和相關(guān)條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄》(財稅〔2015〕78號)的相關(guān)規(guī)定執(zhí)行:增值稅實際稅負超過6%的即征即退,(三)軟件產(chǎn)品的增值稅優(yōu)惠:即征即退稅額=當期軟件產(chǎn)品增值稅應(yīng)納稅額-當期軟件產(chǎn)品銷售額×3%。

05:39

05:39

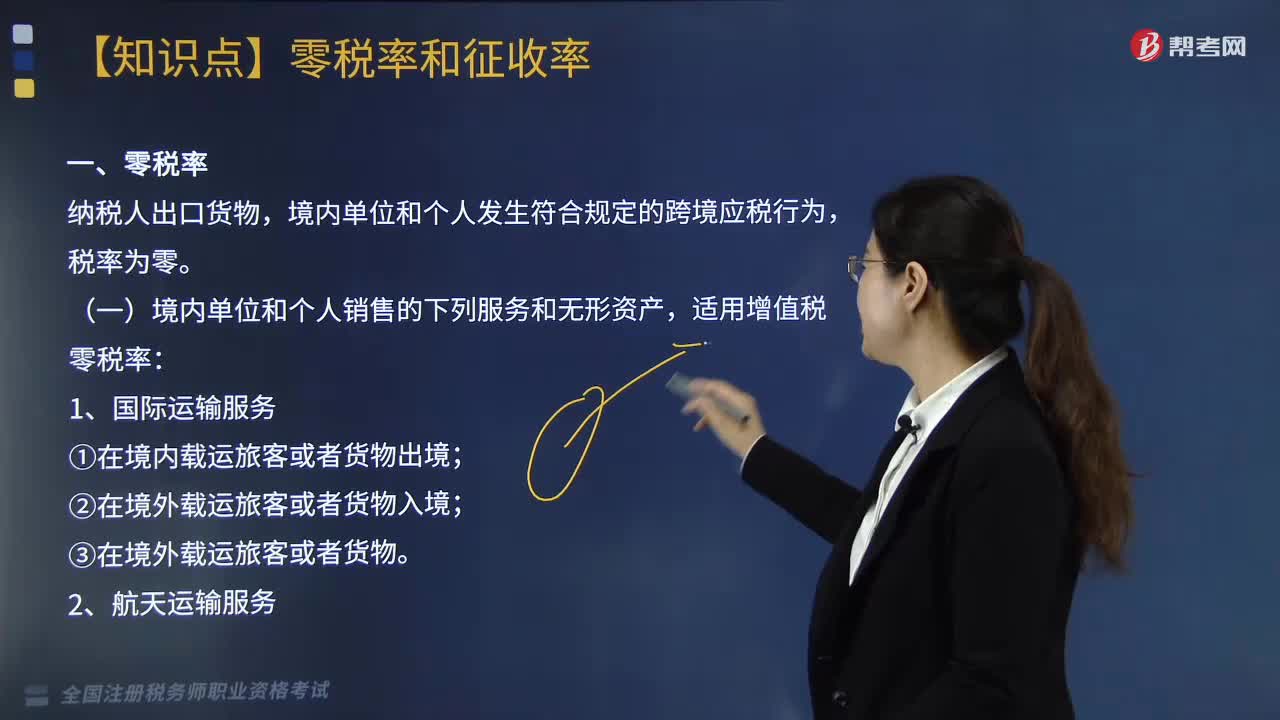

適用零稅率政策的服務(wù)有哪些?:境內(nèi)單位和個人發(fā)生符合規(guī)定的跨境應(yīng)稅行為,3.向境外單位提供的完全在境外消費的下列服務(wù)。5.境內(nèi)單位和個人提供程租、期租、濕租服務(wù)時。如果租賃的交通工具用于國際運輸服務(wù)和港澳臺運輸服務(wù),6.境內(nèi)單位和個人以無運輸工具承運方式提供的國際運輸服務(wù)。由境內(nèi)實際承運人適用增值稅零稅率,無運輸工具承運業(yè)務(wù)的經(jīng)營者適用免稅政策,7.境內(nèi)單位和個人發(fā)生的與港澳臺有關(guān)的應(yīng)稅行為。

05:41

05:41

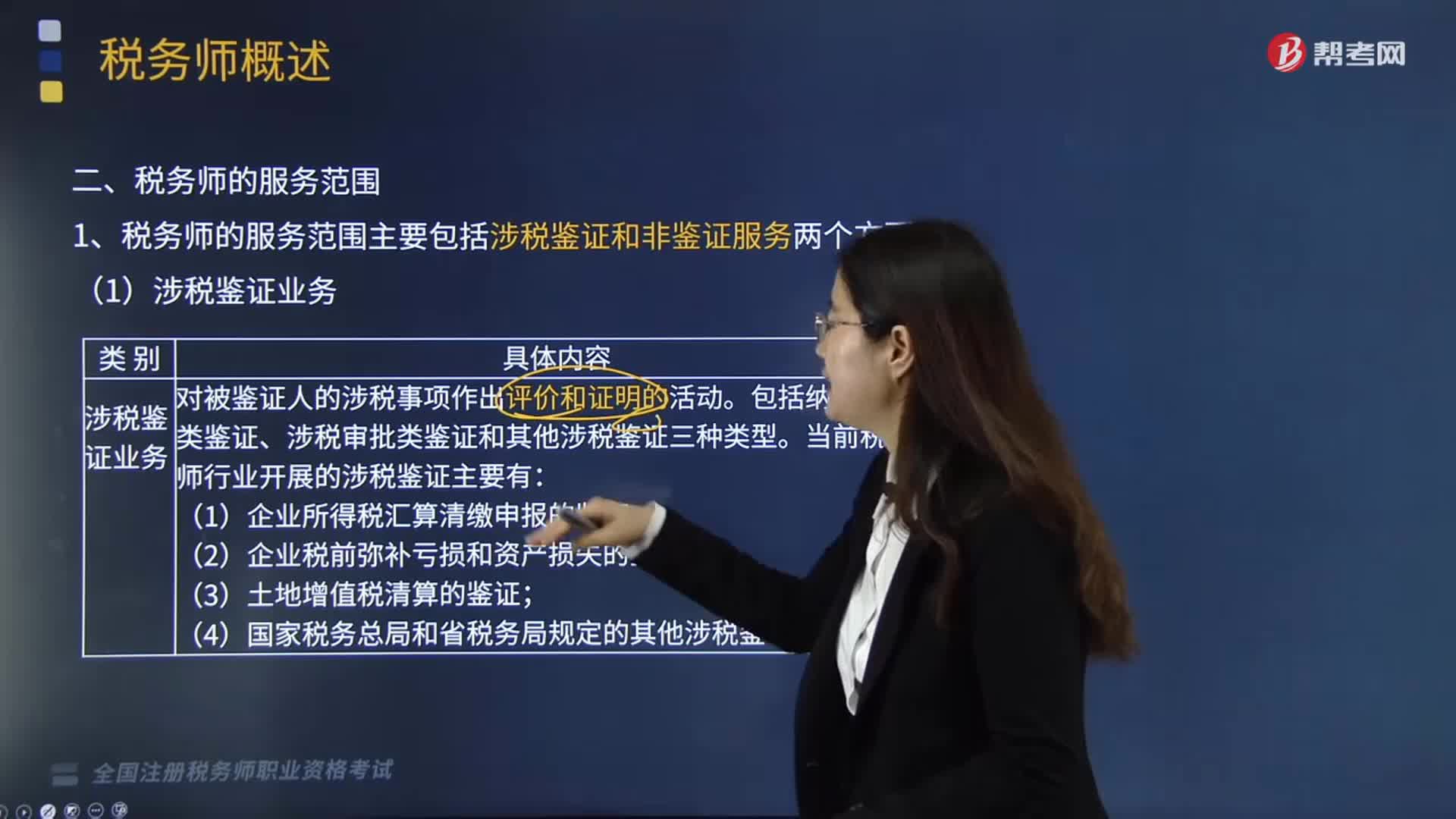

哪些服務(wù)屬于稅務(wù)師的服務(wù)范圍?:稅務(wù)師的服務(wù)范圍主要包括涉稅鑒證和非鑒證服務(wù)兩個方面。一、涉稅鑒證服務(wù),涉稅鑒證服務(wù)是指鑒證人接受委托,涉稅鑒證業(yè)務(wù)包括納稅申報類鑒證、涉稅審批類鑒證和其他涉稅鑒證三種類型,當前稅務(wù)師行業(yè)開展的涉稅鑒證主要有企業(yè)所得稅匯算清繳申報的鑒證、企業(yè)稅前彌補虧損和資產(chǎn)損失的鑒證、土地增值稅清算的鑒證。以及國家稅務(wù)總局和省稅務(wù)局規(guī)定的其他涉稅鑒證業(yè)務(wù)等,提供涉稅信息、知識和相關(guān)勞務(wù)等不具有證明性的活動。

10:37

10:37

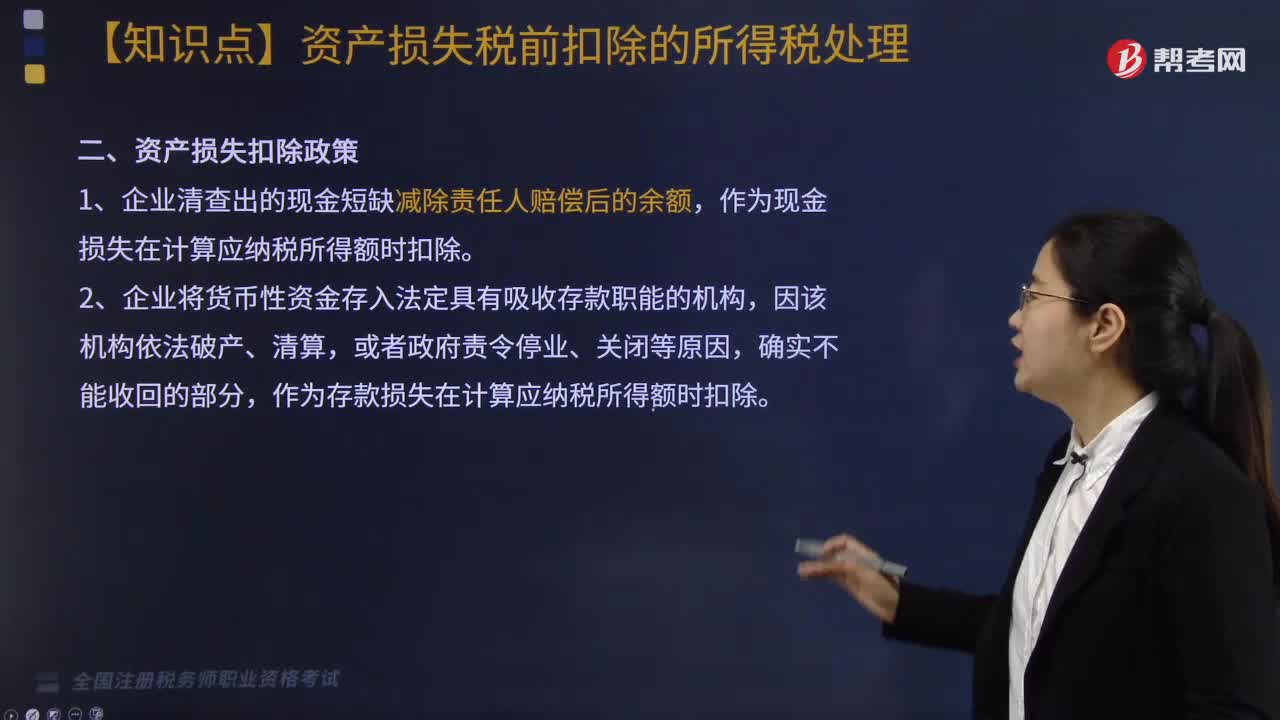

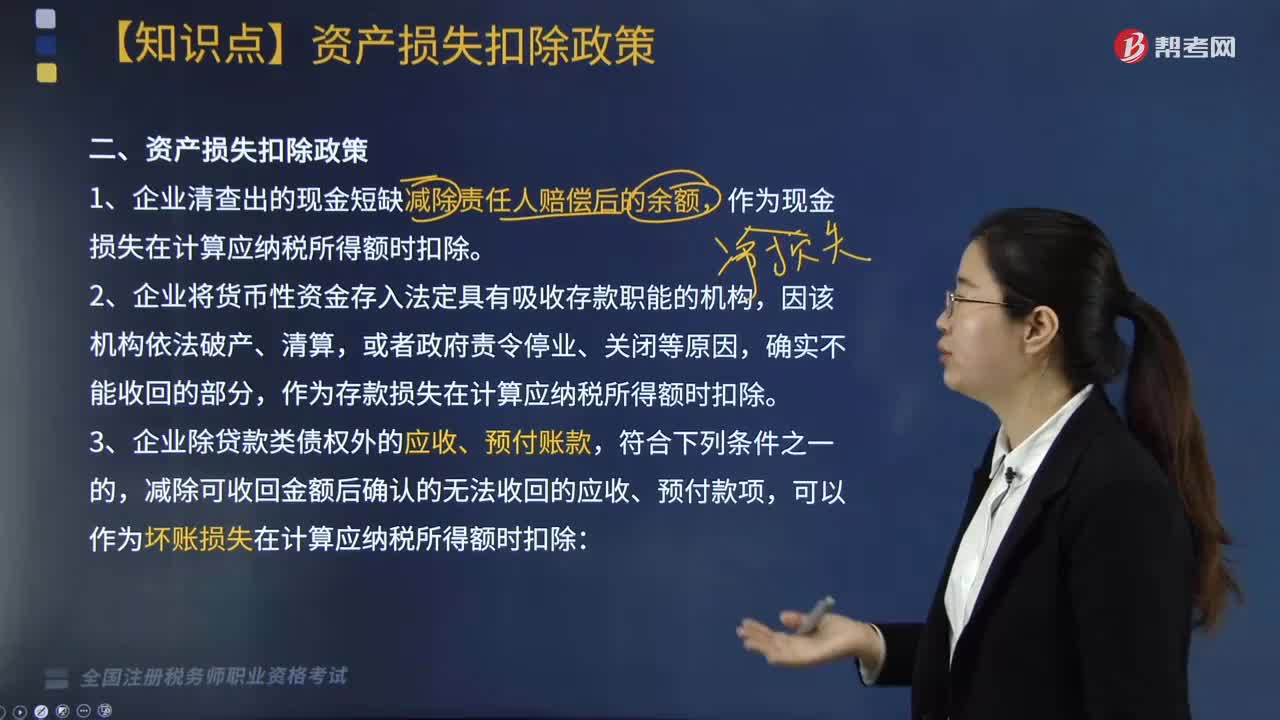

企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權(quán)外的應(yīng)收、預(yù)付賬款,減除可收回金額后確認的無法收回的應(yīng)收、預(yù)付款項,對借款人財產(chǎn)進行清償和對擔保人進行追償后,經(jīng)追償后確實無法收回的債權(quán)。7. 由于上述(1)至(6)項原因借款人不能償還到期債務(wù),經(jīng)追償后仍無法收回的債權(quán)。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日