-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:14

06:14

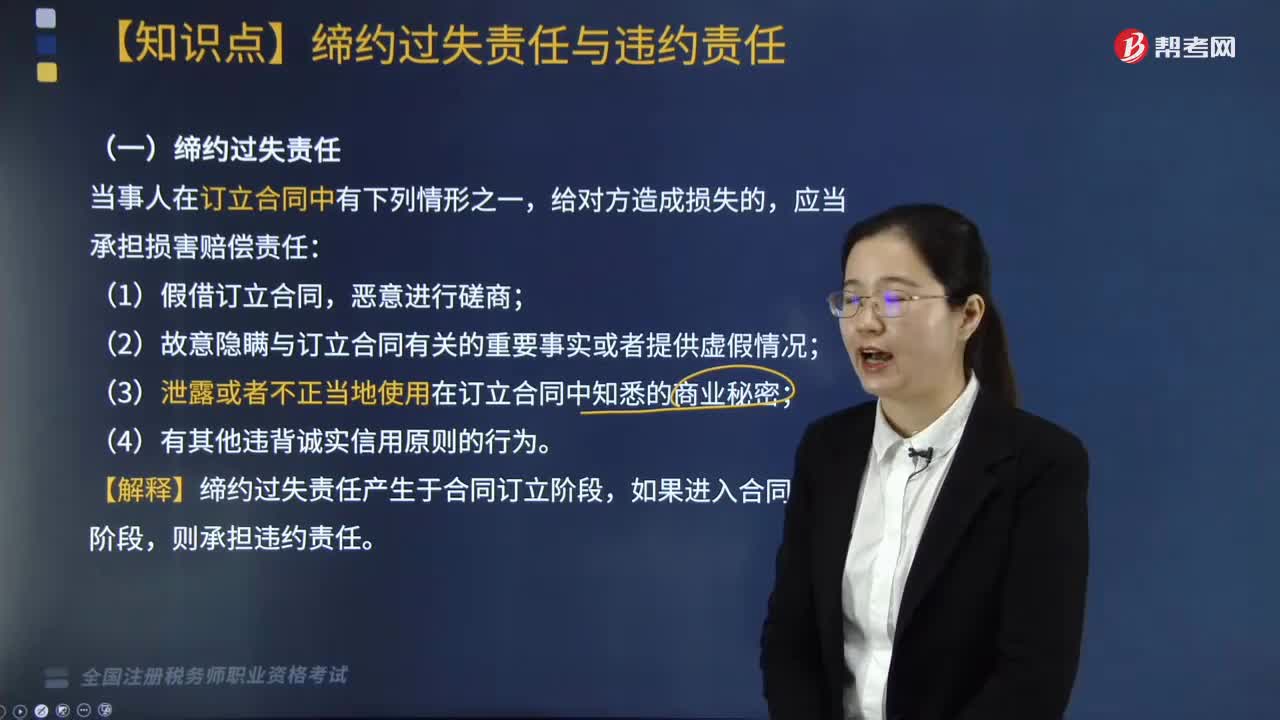

締約過失責(zé)任與違約責(zé)任分別包括哪些內(nèi)容?:締約過失責(zé)任與違約責(zé)任分別包括哪些內(nèi)容?

05:44

05:44

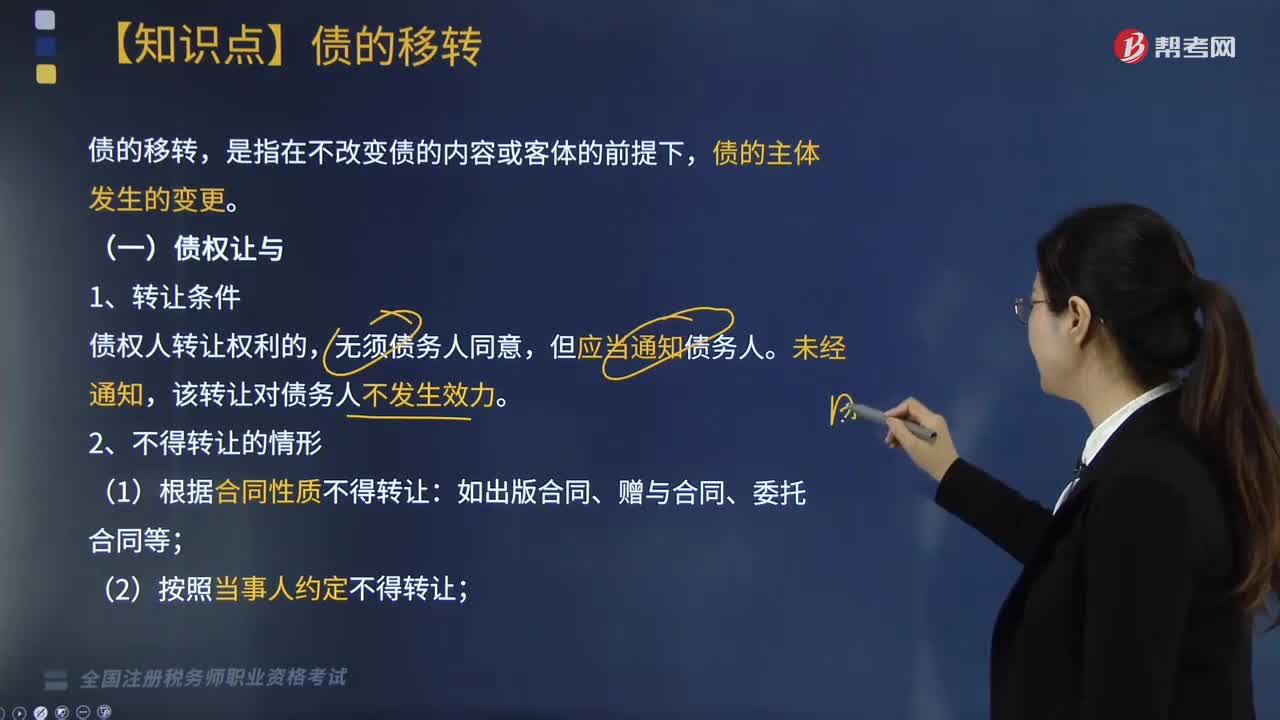

債務(wù)承擔(dān)的方式包括哪些?:債務(wù)承擔(dān)的方式包括哪些?

05:48

05:48

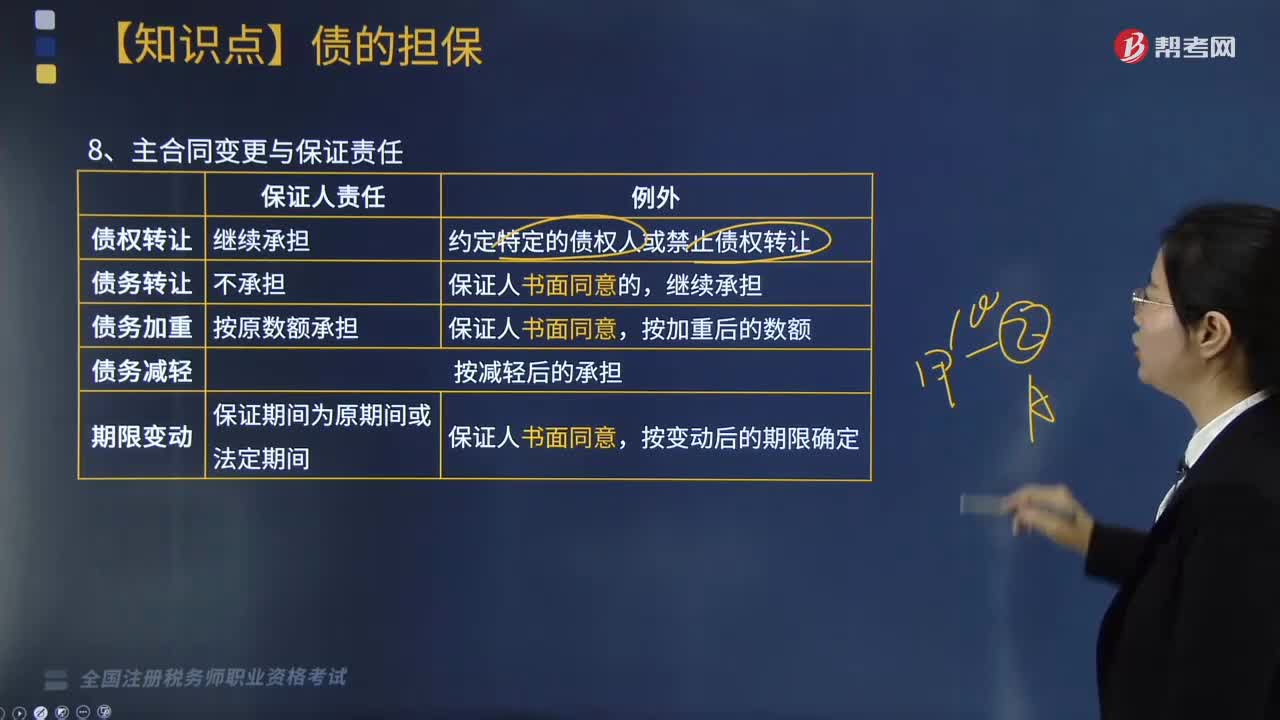

保證責(zé)任消滅的原因是什么?:保證責(zé)任消滅的原因是什么?

01:56

01:56

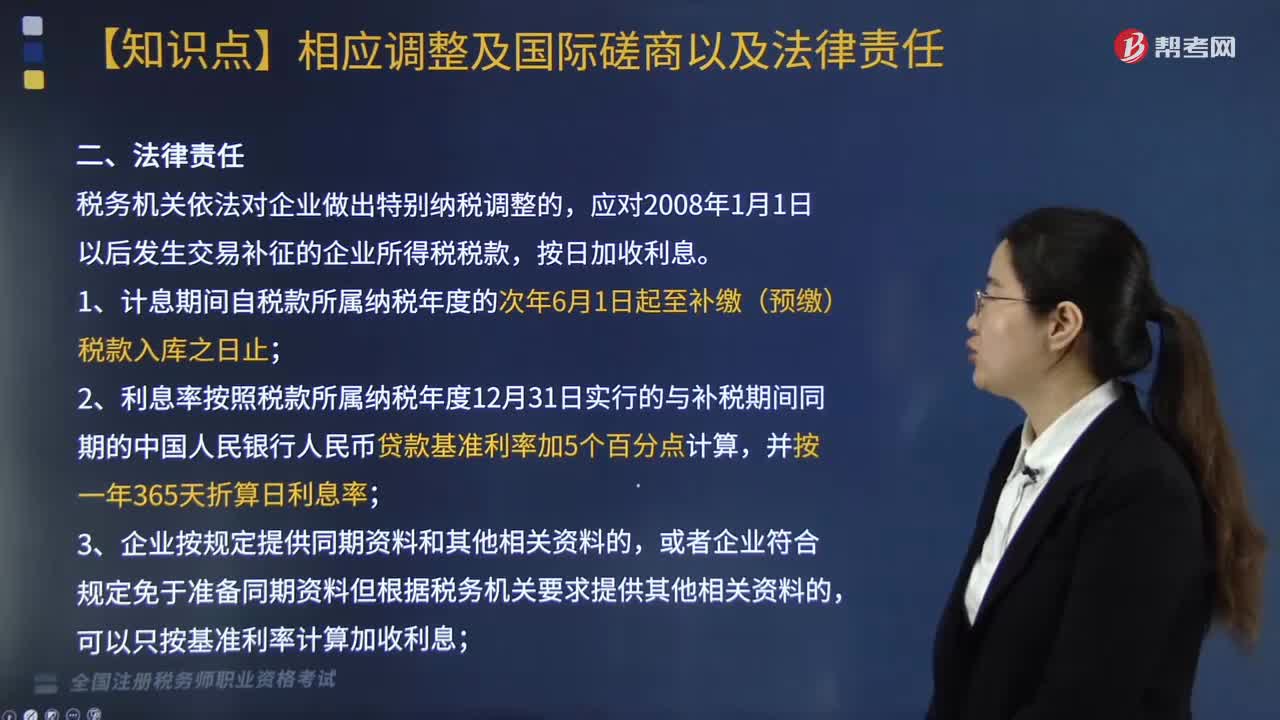

稅務(wù)機(jī)關(guān)依法對企業(yè)做出相關(guān)調(diào)整的法律責(zé)任是什么?:稅務(wù)機(jī)關(guān)依法對企業(yè)做出相關(guān)調(diào)整的法律責(zé)任是什么?

03:47

03:47

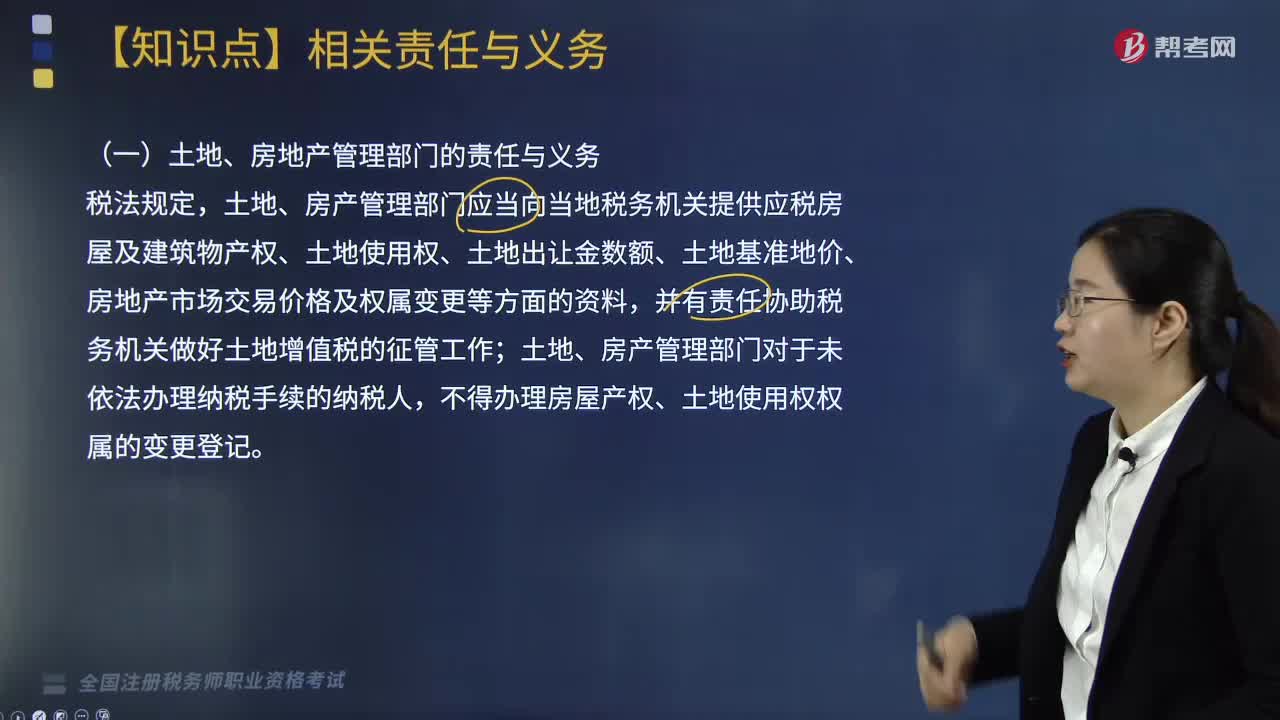

土地、房地產(chǎn)管理部門的責(zé)任與義務(wù)是什么?:土地、房產(chǎn)管理部門應(yīng)當(dāng)向當(dāng)?shù)囟悇?wù)機(jī)關(guān)提供應(yīng)稅房屋及建筑物產(chǎn)權(quán)、土地使用權(quán)、土地出讓金數(shù)額、土地基準(zhǔn)地價、房地產(chǎn)市場交易價格及權(quán)屬變更等方面的資料,土地、房產(chǎn)管理部門對于未依法辦理納稅手續(xù)的納稅人,一、房地產(chǎn)評估機(jī)構(gòu)的責(zé)任與義務(wù),進(jìn)行應(yīng)納稅房地產(chǎn)的價格評估,其評估結(jié)果經(jīng)有關(guān)部門審核驗(yàn)證后作為房地產(chǎn)轉(zhuǎn)讓的底價,房地產(chǎn)所在地的主管稅務(wù)機(jī)關(guān)要求從事房地產(chǎn)評估機(jī)構(gòu)提供與房地產(chǎn)評估有關(guān)的評估資料。

08:57

08:57

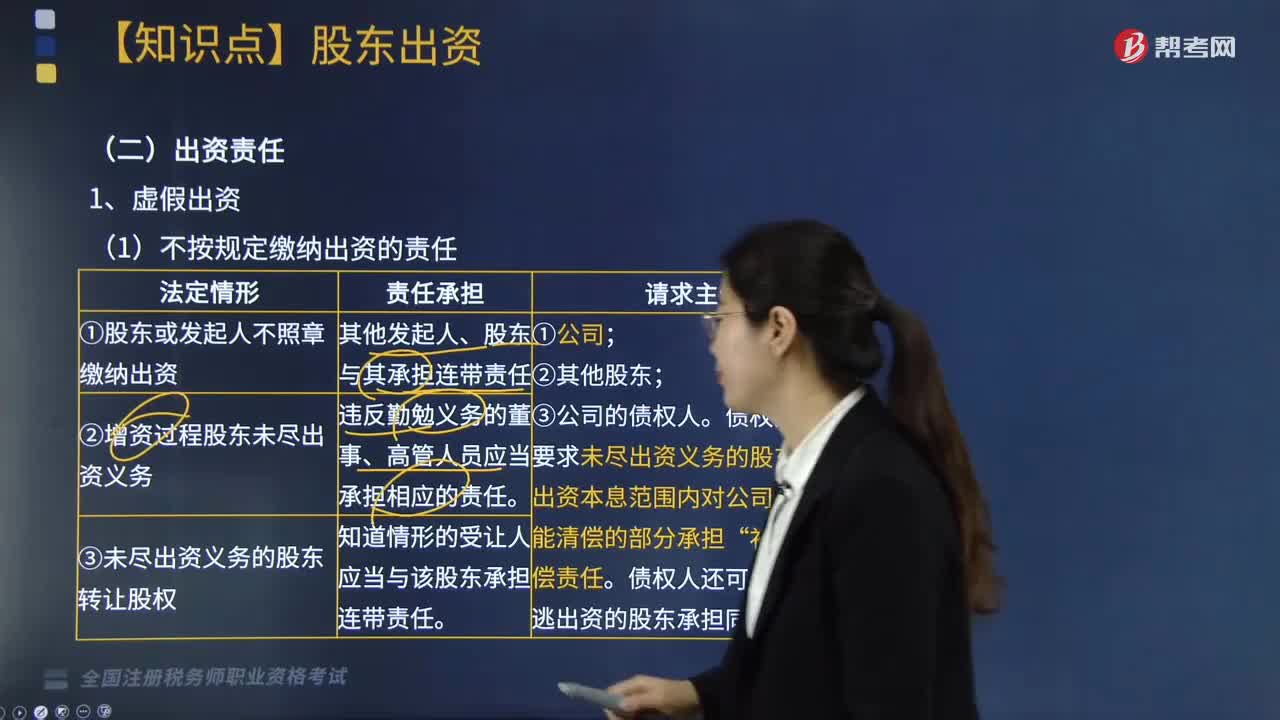

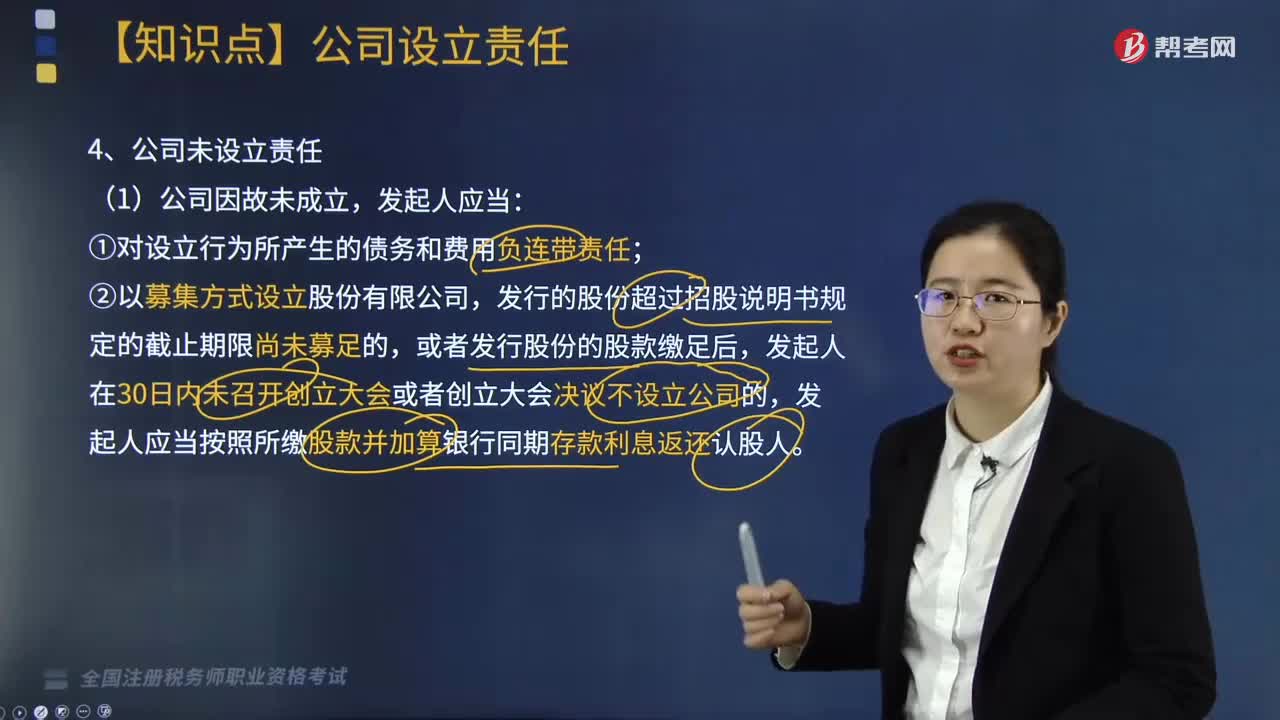

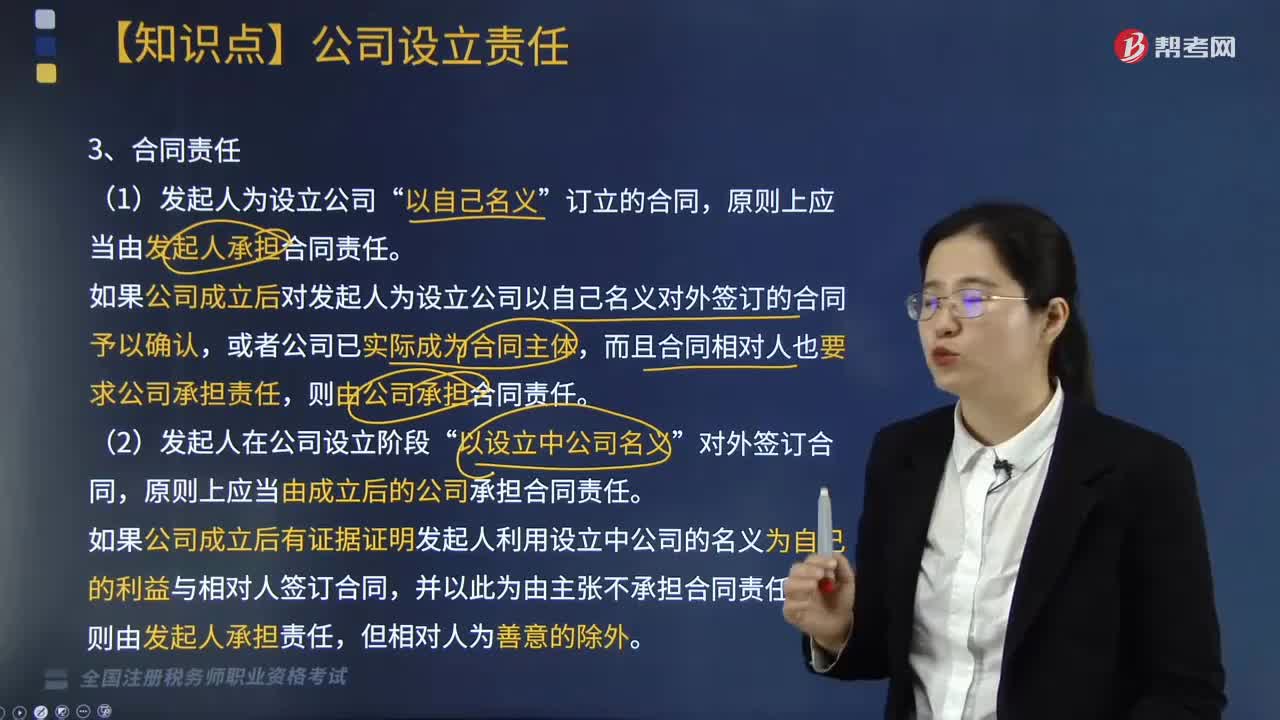

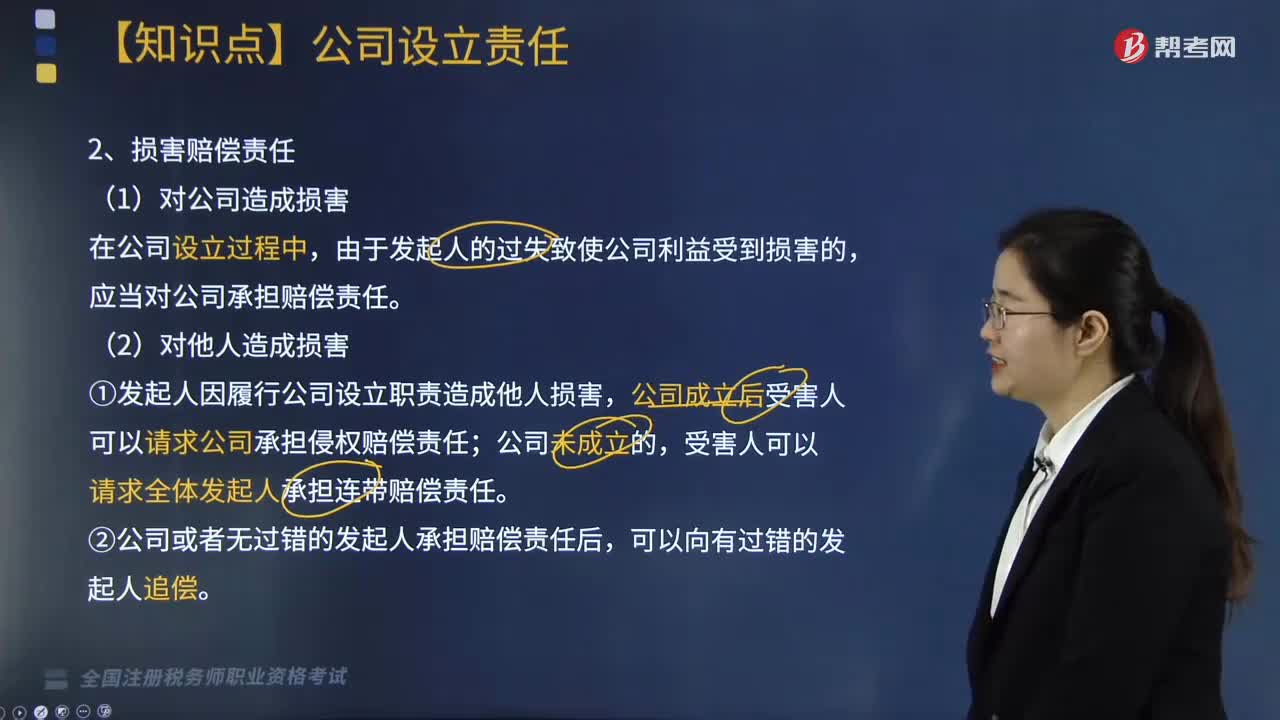

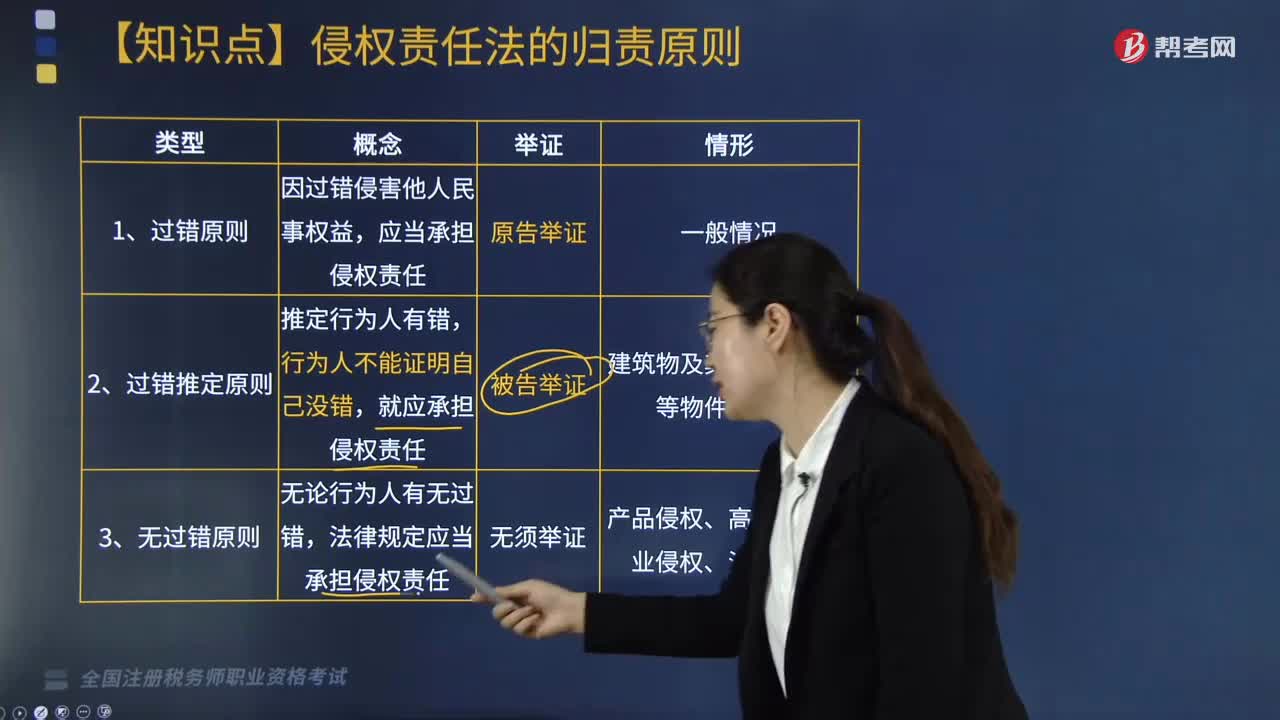

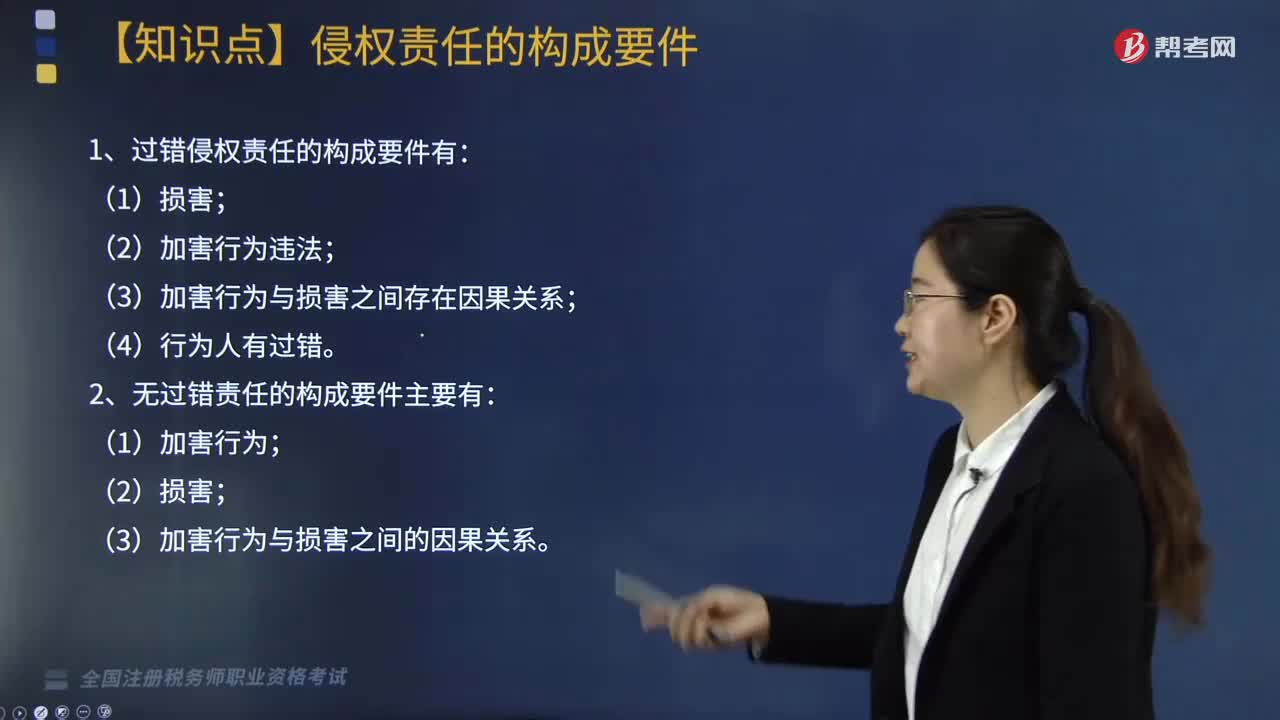

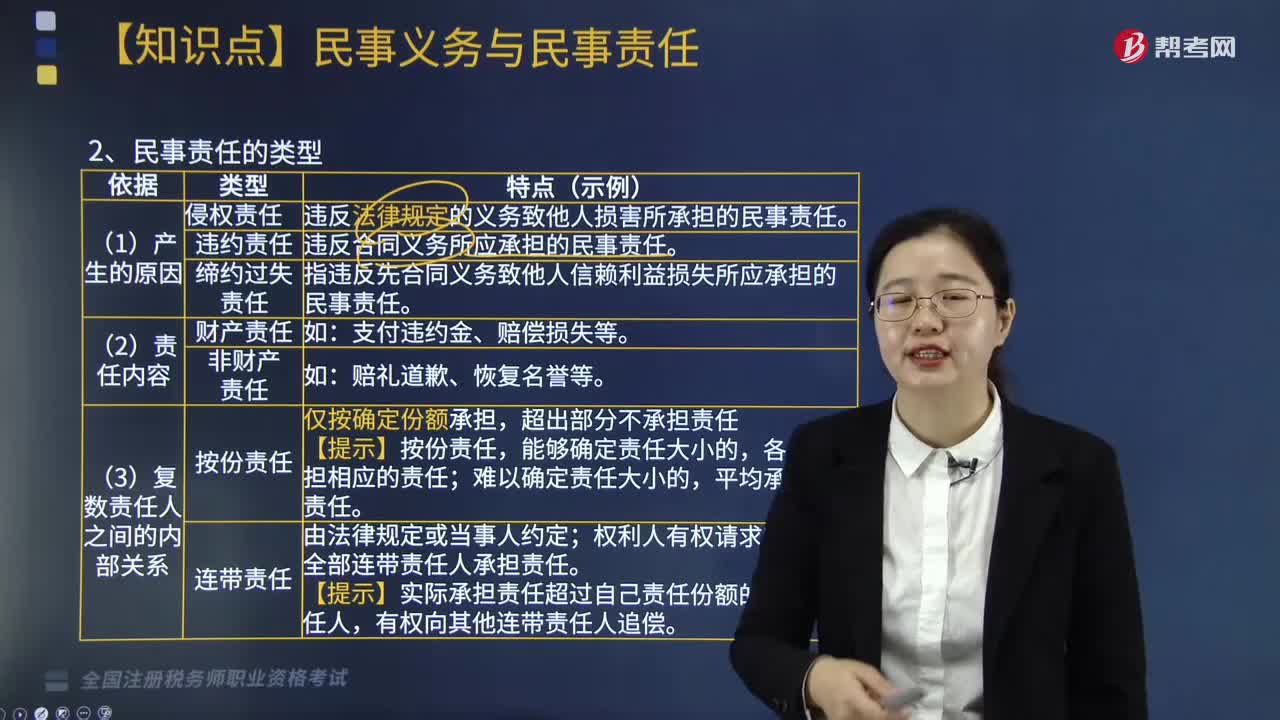

什么是民事責(zé)任?:民事法律責(zé)任是民事主體對于自己因違反合同,依法應(yīng)當(dāng)承擔(dān)的民事法律責(zé)任。違反法律規(guī)定的義務(wù)致他人損害所承擔(dān)的民事責(zé)任:違反合同義務(wù)所應(yīng)承擔(dān)的民事責(zé)任:指違反先合同義務(wù)致他人信賴?yán)鎿p失所應(yīng)承擔(dān)的民事責(zé)任。權(quán)利人有權(quán)請求部分或全部連帶責(zé)任人承擔(dān)責(zé)任:【提示】實(shí)際承擔(dān)責(zé)任超過自己責(zé)任份額的連帶責(zé)任人,(5)出資人承擔(dān)責(zé)任的財(cái)產(chǎn)范圍”

06:04

06:04

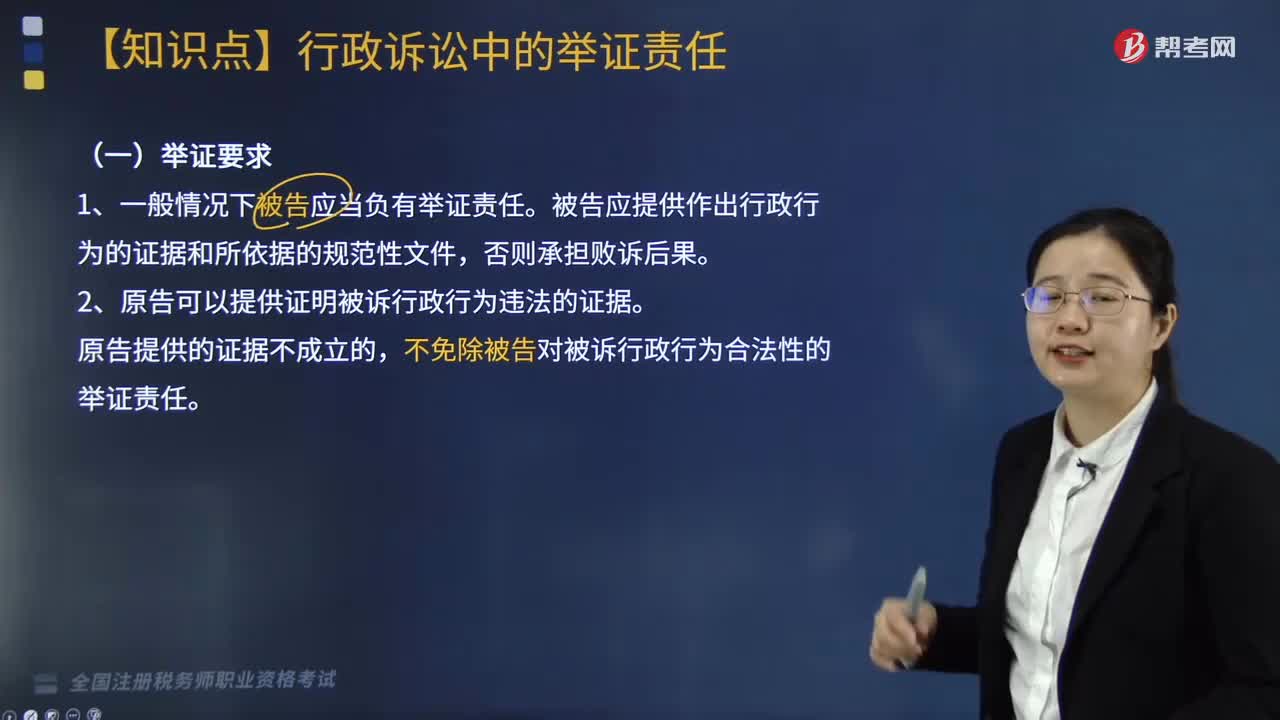

行政訴訟中的舉證責(zé)任是什么?:被告應(yīng)提供作出行政行為的證據(jù)和所依據(jù)的規(guī)范性文件,不免除被告對被訴行政行為合法性的舉證責(zé)任。原告應(yīng)當(dāng)提供其在行政程序中曾經(jīng)提出申請的證據(jù)材料:②原告因被告受理申請的登記制度不完備等正當(dāng)事由不能提供相關(guān)證據(jù)材料并能夠作出合理說明的,原告應(yīng)當(dāng)對被訴行政行為造成損害的事實(shí)提供證據(jù),復(fù)議機(jī)關(guān)對復(fù)議程序的合法性承擔(dān)舉證責(zé)任,復(fù)議機(jī)關(guān)在復(fù)議程序中依法收集和補(bǔ)充的證據(jù):

05:00

05:00

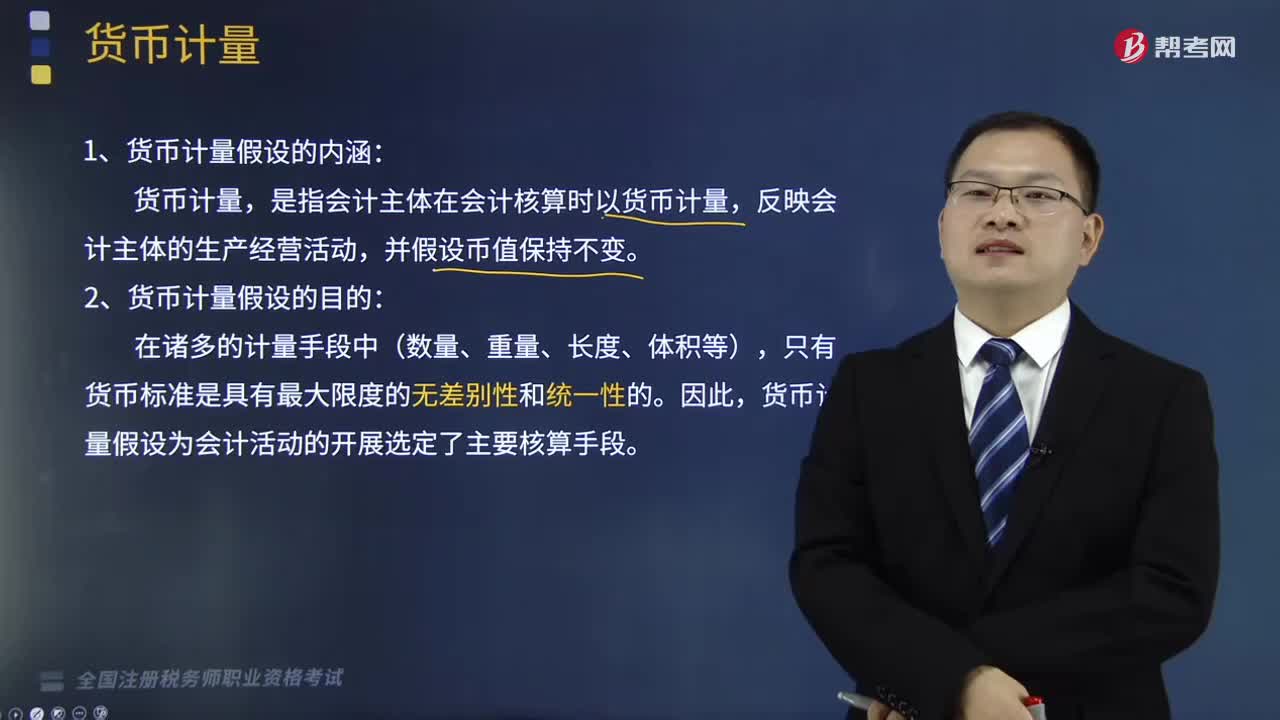

來看看什么是貨幣計(jì)量假設(shè)?:來看看什么是貨幣計(jì)量假設(shè)?會計(jì)的基本假設(shè)是企業(yè)會計(jì)確認(rèn)、計(jì)量和報(bào)告的前提,會計(jì)基本假設(shè)包括會計(jì)主體、持續(xù)經(jīng)營、會計(jì)分期和貨幣計(jì)量。(1)貨幣計(jì)量假設(shè)的內(nèi)涵:貨幣計(jì)量,是指會計(jì)主體在會計(jì)核算時以貨幣計(jì)量,(2)貨幣計(jì)量假設(shè)的目的:貨幣計(jì)量假設(shè)為會計(jì)活動的開展選定了主要核算手段。也應(yīng)不足以影響會計(jì)計(jì)量和會計(jì)信息的正確性。(4)貨幣計(jì)量的局限性:會計(jì)僅反映那些能以貨幣表達(dá)的信息。

02:32

02:32

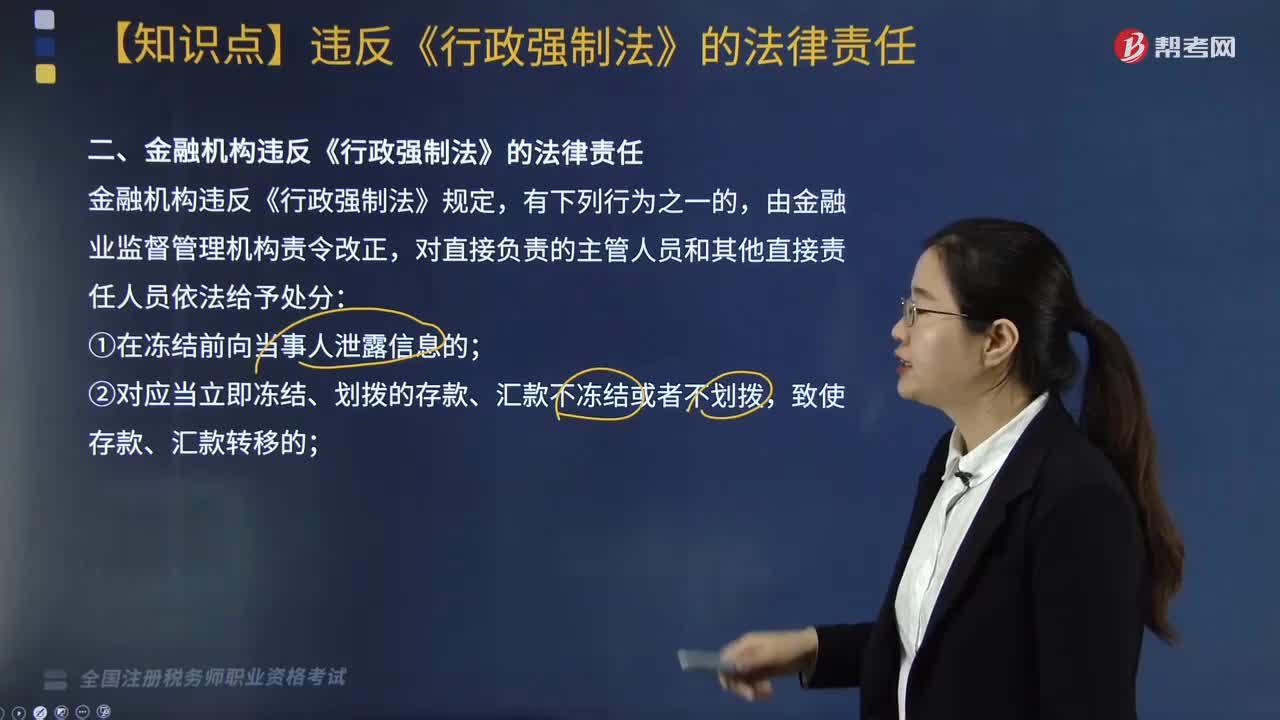

金融機(jī)構(gòu)和人民法院違反《行政強(qiáng)制法》需承擔(dān)的法律責(zé)任分別是什么?:金融機(jī)構(gòu)和人民法院違反《行政強(qiáng)制法》需承擔(dān)的法律責(zé)任分別是什么?金融機(jī)構(gòu)違反《行政強(qiáng)制法》規(guī)定,對直接負(fù)責(zé)的主管人員和其他直接責(zé)任人員依法給予處分:③將不應(yīng)當(dāng)凍結(jié)、劃撥的存款、匯款予以凍結(jié)或者劃撥的;違反《行政強(qiáng)制法》規(guī)定,金融機(jī)構(gòu)違法凍結(jié)、劃撥存款、匯款,或者實(shí)施其他違反《行政強(qiáng)制法》規(guī)定的行為,人民法院違反《行政強(qiáng)制法》規(guī)定,人民法院及其工作人員在強(qiáng)制執(zhí)行中有違法行為或者擴(kuò)大強(qiáng)制執(zhí)行范圍的。

03:06

03:06

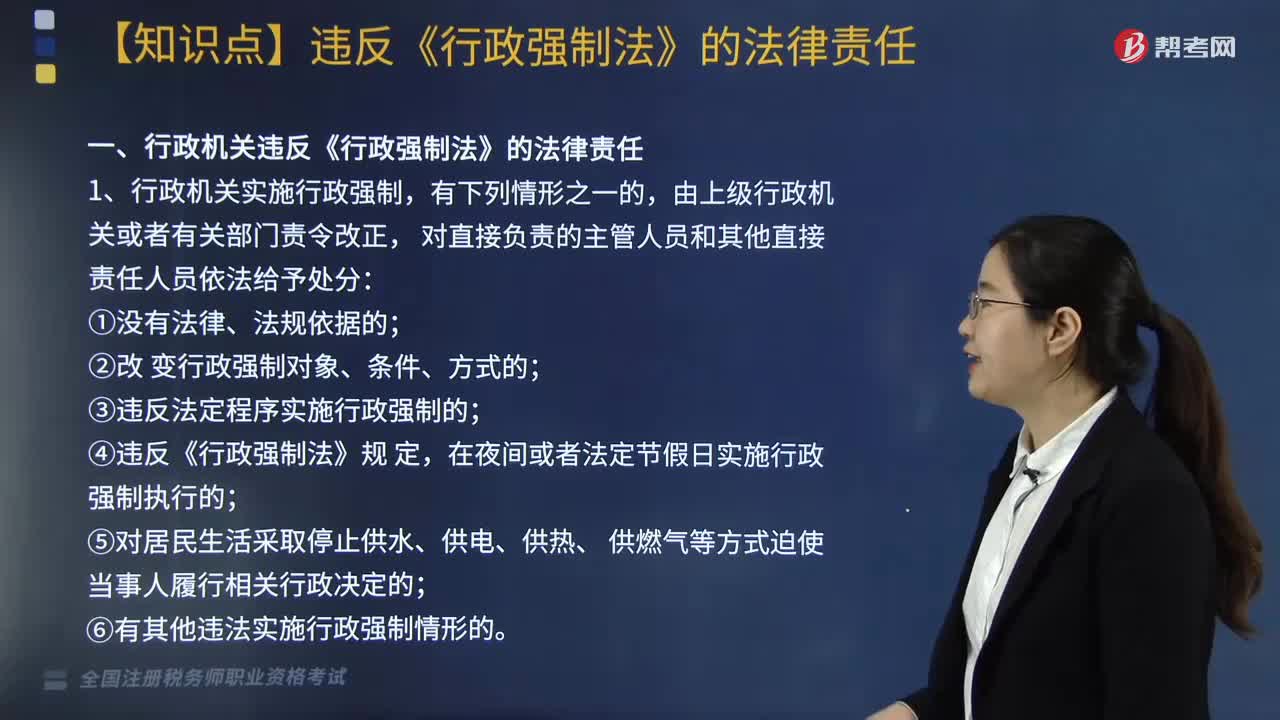

行政機(jī)關(guān)違反《行政強(qiáng)制法》需承擔(dān)的法律責(zé)任有哪些?:行政機(jī)關(guān)違反《行政強(qiáng)制法》需承擔(dān)的法律責(zé)任有哪些?行政機(jī)關(guān)違反《行政強(qiáng)制法》的法律責(zé)任主要包括以下幾個方面:③違反法定程序?qū)嵤┬姓?qiáng)制的;⑥有其他違法實(shí)施行政強(qiáng)制情形的。2. 行政機(jī)關(guān)違反《行政強(qiáng)制法》規(guī)定,③在查封、扣押法定期間不作出處理決定或者未依法及時解除查封、扣押的;④在凍結(jié)存款、匯款法定期間不作出處理決定或者未依法及時解除凍結(jié)的。

07:28

07:28

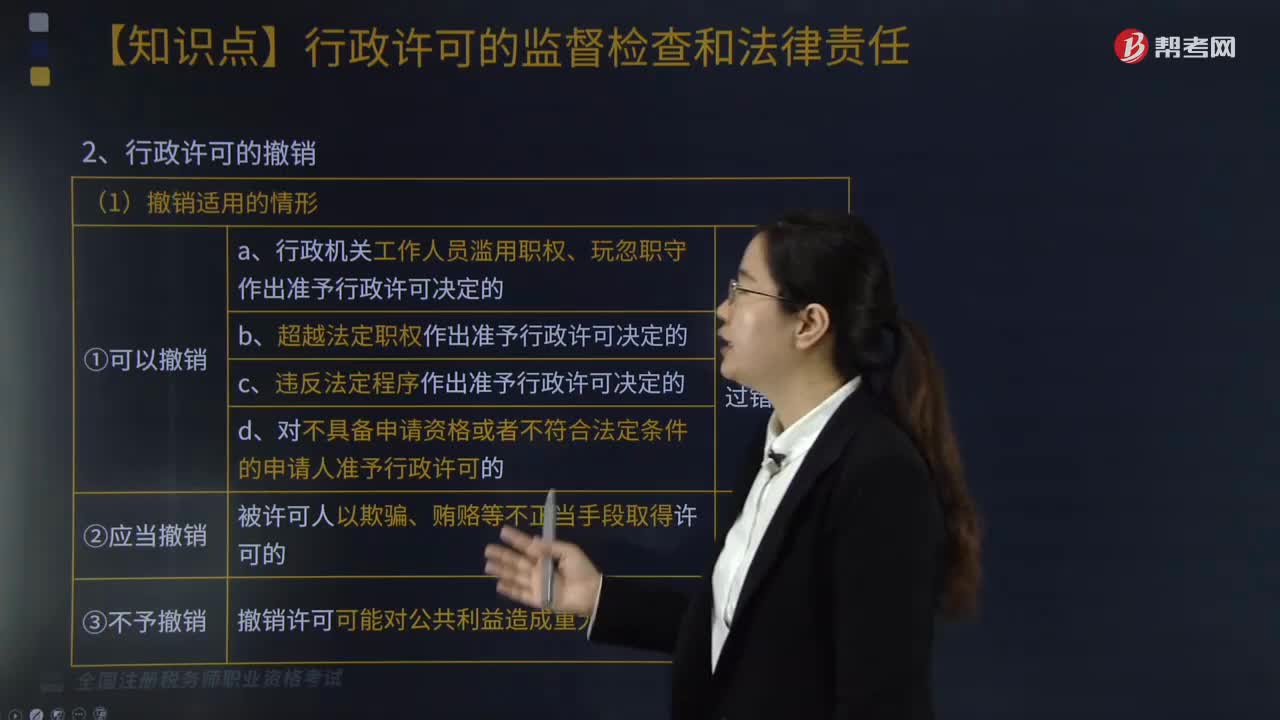

行政許可的監(jiān)督檢查和法律責(zé)任是什么?:行政許可法對行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請,一、行政許可的撤回、撤銷和注銷;④被許可人基于不正當(dāng)手段取得的行政許可被撤銷的;⑤因不可抗力導(dǎo)致行政許可事項(xiàng)無法實(shí)施的。①注銷是由于許可的實(shí)質(zhì)效力已不存在而依法取消許可的形式效力。4、吊銷行政許可證件,是針對被許可人存在行政許可違法行為,稅務(wù)機(jī)關(guān)無須辦理許可注銷手續(xù)的情形是( )。A.該公司印制發(fā)票許可被依法撤回。

03:59

03:59

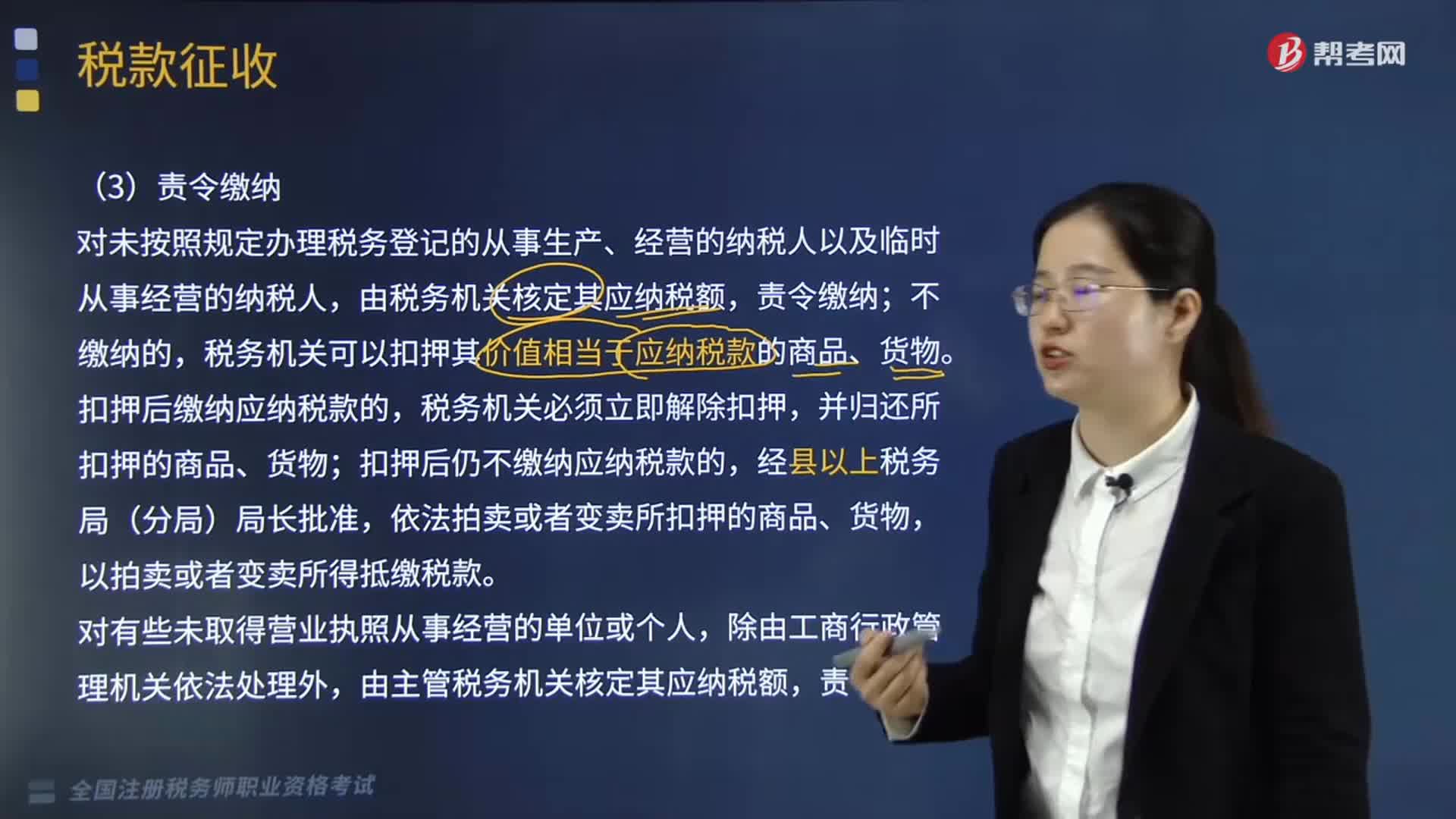

稅款征收措施中的責(zé)令繳納和責(zé)令提供納稅擔(dān)保分別是什么?:稅款征收措施中的責(zé)令繳納和責(zé)令提供納稅擔(dān)保分別是什么?由主管稅務(wù)機(jī)關(guān)調(diào)整應(yīng)納稅額、關(guān)聯(lián)企業(yè)納稅調(diào)整、責(zé)令繳納、責(zé)令提供納稅擔(dān)保、稅收保全措施、強(qiáng)制執(zhí)行措施和阻止出境。本文具體來分析一下責(zé)令繳納、責(zé)令提供納稅擔(dān)保這兩種措施。由稅務(wù)機(jī)關(guān)核定其應(yīng)納稅額;稅務(wù)機(jī)關(guān)可以扣押其價值相當(dāng)于應(yīng)納稅款的商品、貨物,扣押后仍不繳納應(yīng)納稅款的,由主管稅務(wù)機(jī)關(guān)核定其應(yīng)納稅額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日