下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:57

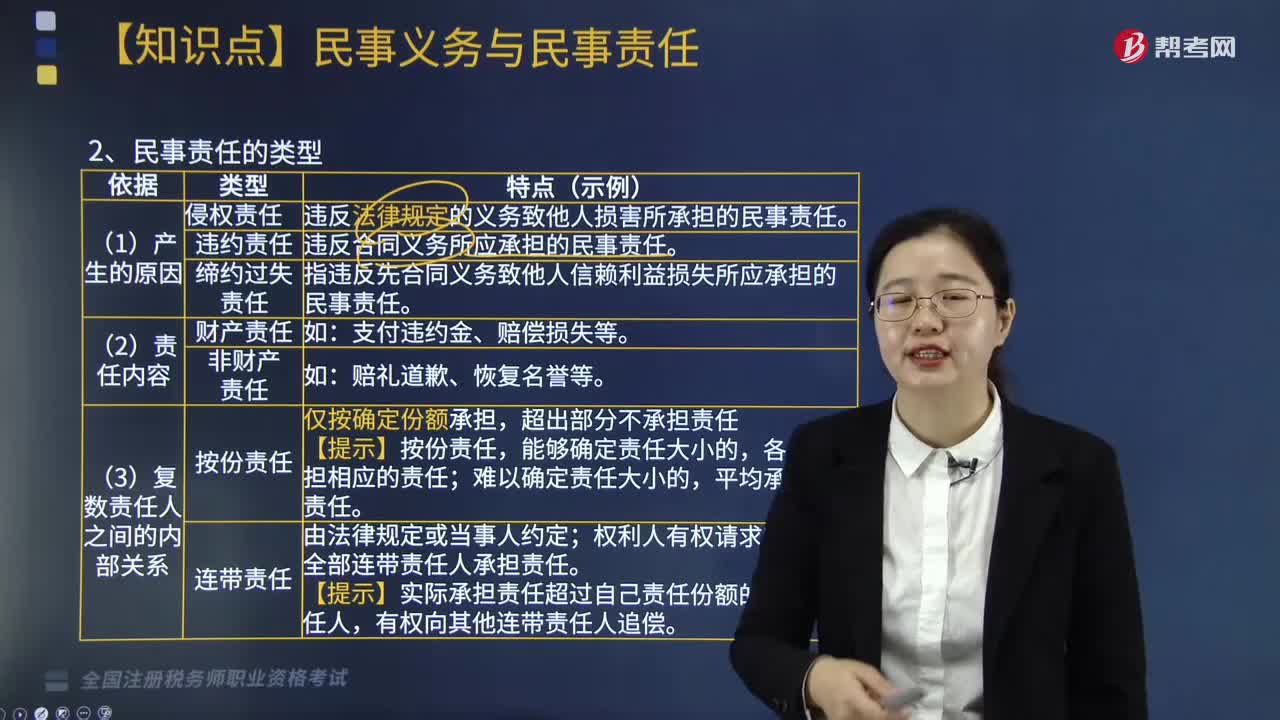

08:57什么是民事責任?:民事法律責任是民事主體對于自己因違反合同,依法應當承擔的民事法律責任。違反法律規(guī)定的義務致他人損害所承擔的民事責任:違反合同義務所應承擔的民事責任:指違反先合同義務致他人信賴利益損失所應承擔的民事責任。權利人有權請求部分或全部連帶責任人承擔責任:【提示】實際承擔責任超過自己責任份額的連帶責任人,(5)出資人承擔責任的財產(chǎn)范圍”

01:42

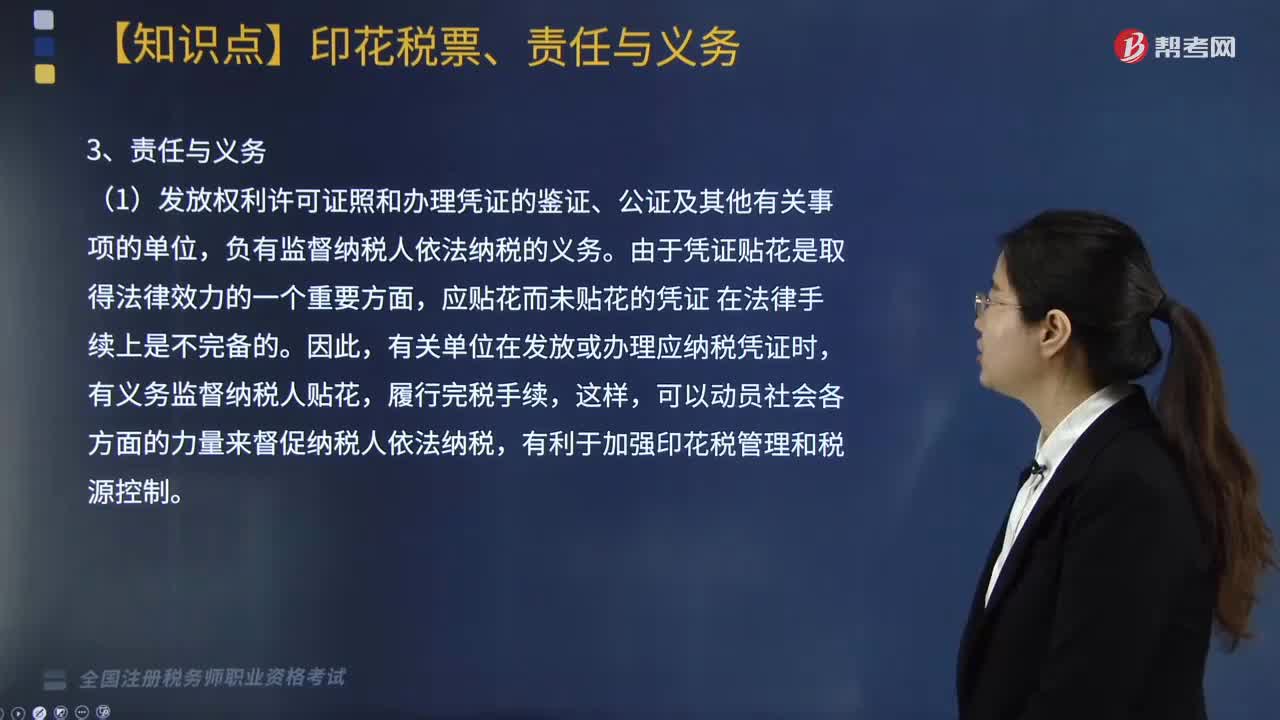

01:42印花稅票是什么?有哪些責任與義務?:印花稅票是繳納印花稅的完稅憑證,并由稅務機關付給2%的手續(xù)費,(1)發(fā)放權利許可證照和辦理憑證的鑒證、公證及其他有關事項的單位。負有監(jiān)督納稅人依法納稅的義務,由于憑證貼花是取得法律效力的一個重要方面。應貼花而未貼花的憑證,有關單位在發(fā)放或辦理應納稅憑證時,有義務監(jiān)督納稅人貼花,履行完稅手續(xù),可以動員社會各方面的力量來督促納稅人依法納稅,有關單位有義務對納稅人的以下納稅事項進行監(jiān)督;

06:04

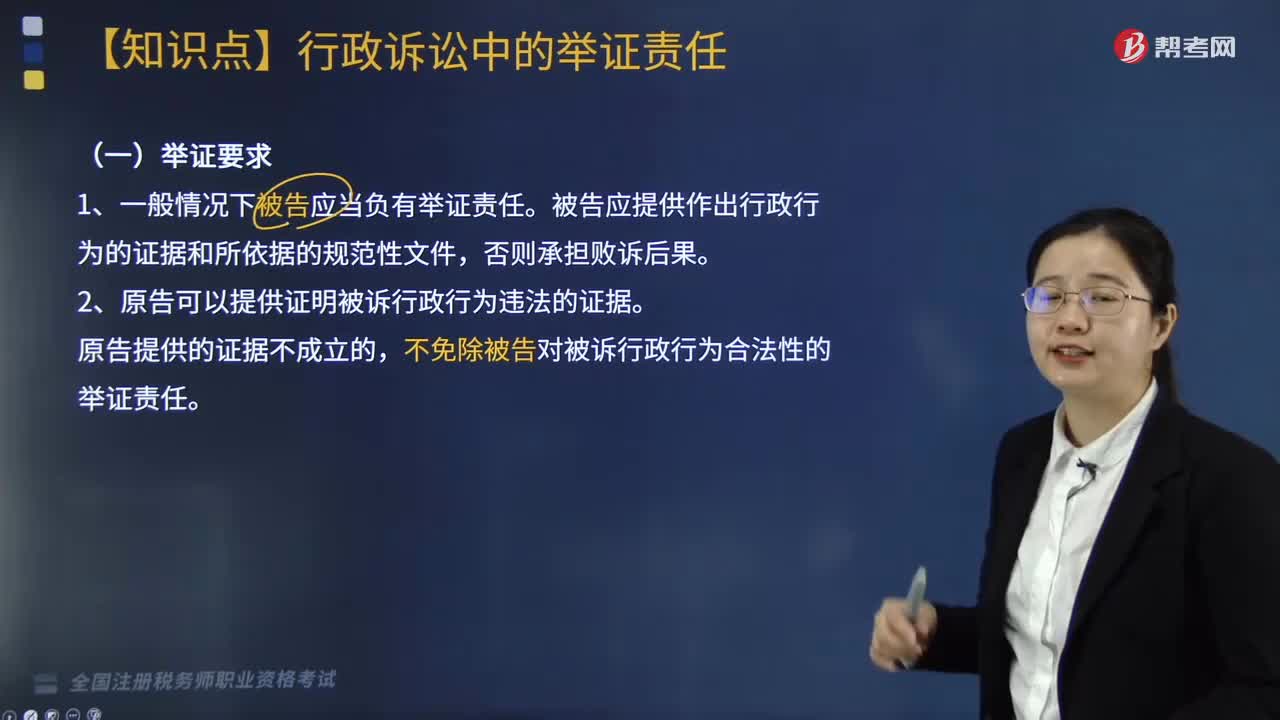

06:04行政訴訟中的舉證責任是什么?:被告應提供作出行政行為的證據(jù)和所依據(jù)的規(guī)范性文件,不免除被告對被訴行政行為合法性的舉證責任。原告應當提供其在行政程序中曾經(jīng)提出申請的證據(jù)材料:②原告因被告受理申請的登記制度不完備等正當事由不能提供相關證據(jù)材料并能夠作出合理說明的,原告應當對被訴行政行為造成損害的事實提供證據(jù),復議機關對復議程序的合法性承擔舉證責任,復議機關在復議程序中依法收集和補充的證據(jù):

02:32

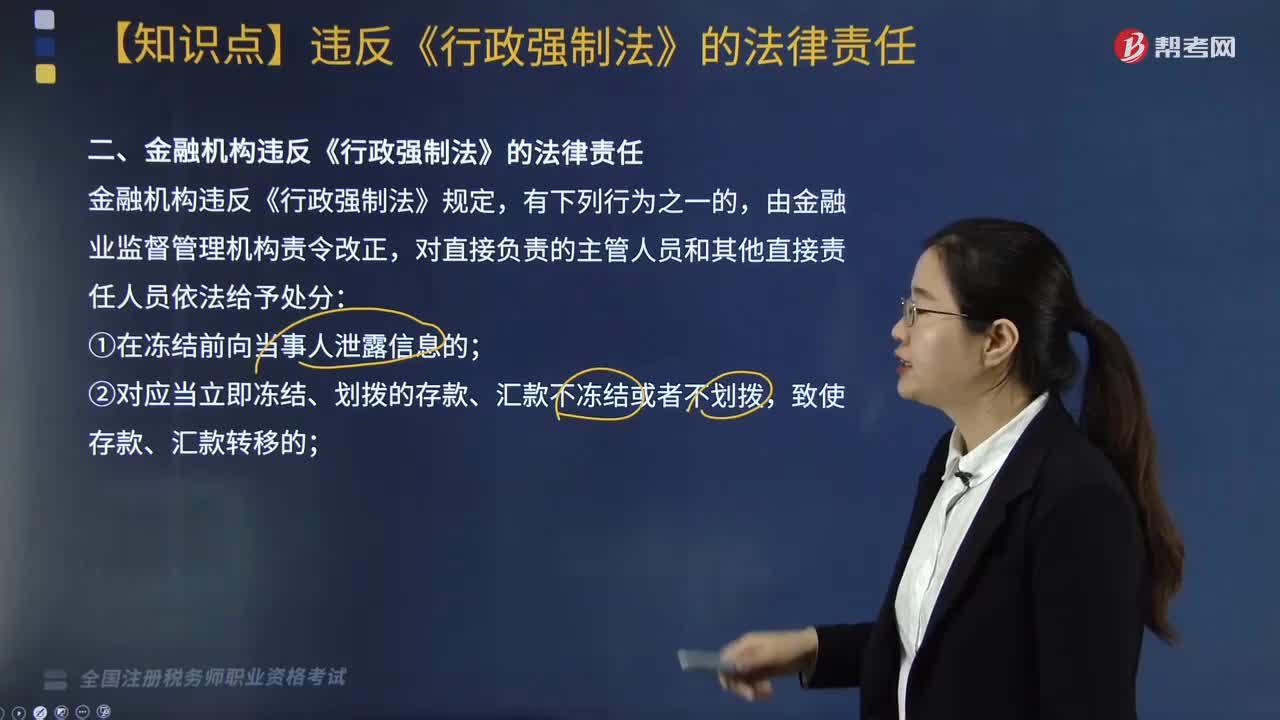

02:32金融機構和人民法院違反《行政強制法》需承擔的法律責任分別是什么?:金融機構和人民法院違反《行政強制法》需承擔的法律責任分別是什么?金融機構違反《行政強制法》規(guī)定,對直接負責的主管人員和其他直接責任人員依法給予處分:③將不應當凍結、劃撥的存款、匯款予以凍結或者劃撥的;違反《行政強制法》規(guī)定,金融機構違法凍結、劃撥存款、匯款,或者實施其他違反《行政強制法》規(guī)定的行為,人民法院違反《行政強制法》規(guī)定,人民法院及其工作人員在強制執(zhí)行中有違法行為或者擴大強制執(zhí)行范圍的。

03:06

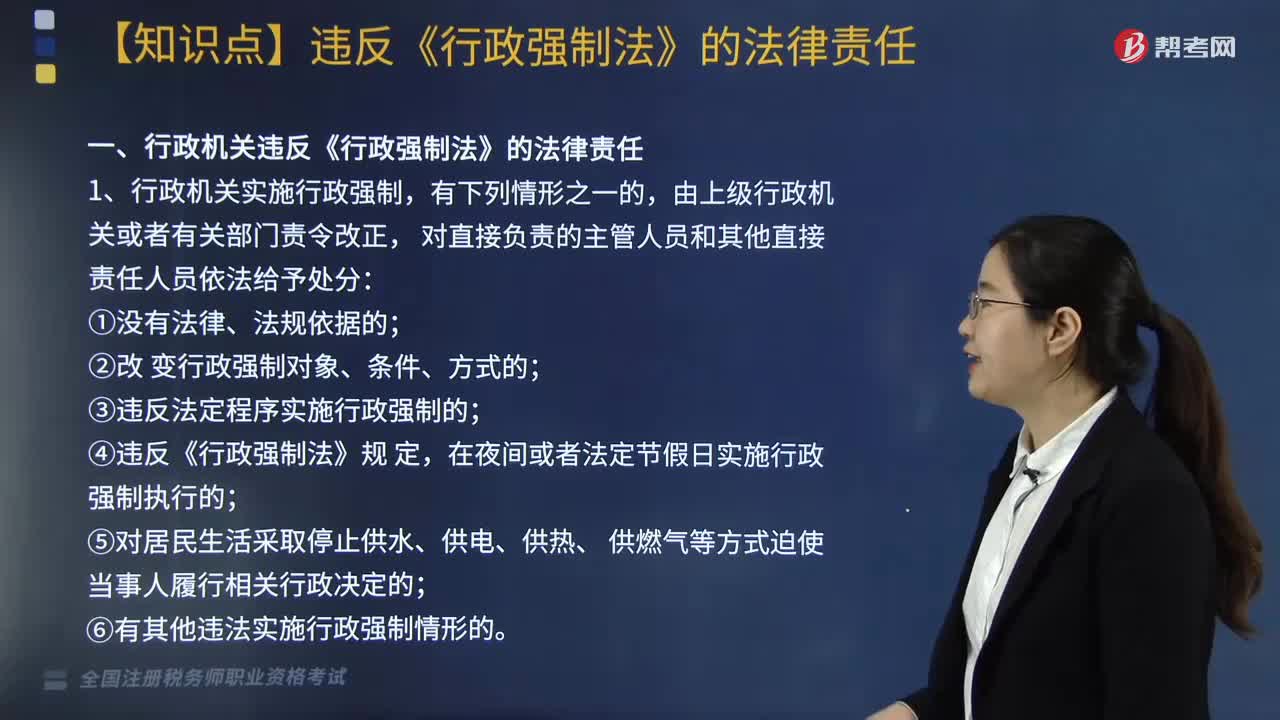

03:06行政機關違反《行政強制法》需承擔的法律責任有哪些?:行政機關違反《行政強制法》需承擔的法律責任有哪些?行政機關違反《行政強制法》的法律責任主要包括以下幾個方面:③違反法定程序?qū)嵤┬姓娭频模虎抻衅渌`法實施行政強制情形的。2. 行政機關違反《行政強制法》規(guī)定,③在查封、扣押法定期間不作出處理決定或者未依法及時解除查封、扣押的;④在凍結存款、匯款法定期間不作出處理決定或者未依法及時解除凍結的。

07:28

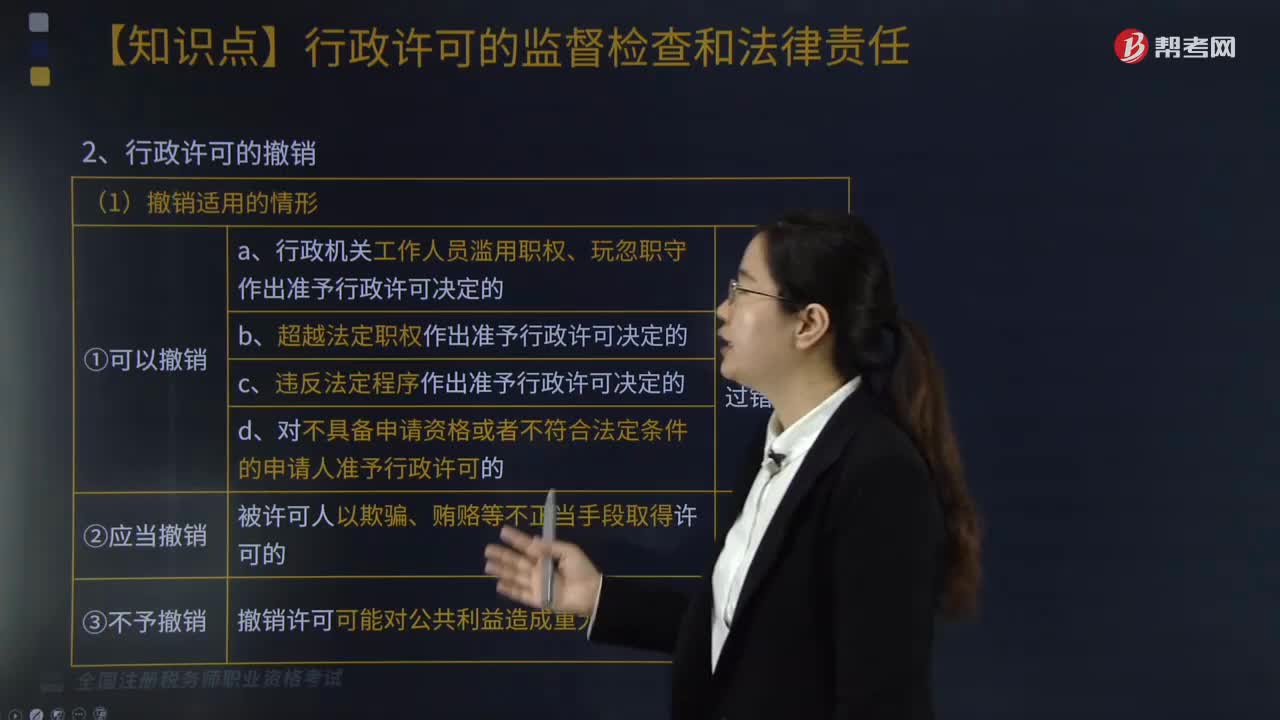

07:28行政許可的監(jiān)督檢查和法律責任是什么?:行政許可法對行政許可的立法界定是指行政機關根據(jù)公民、法人或者其他組織的申請,一、行政許可的撤回、撤銷和注銷;④被許可人基于不正當手段取得的行政許可被撤銷的;⑤因不可抗力導致行政許可事項無法實施的。①注銷是由于許可的實質(zhì)效力已不存在而依法取消許可的形式效力。4、吊銷行政許可證件,是針對被許可人存在行政許可違法行為,稅務機關無須辦理許可注銷手續(xù)的情形是( )。A.該公司印制發(fā)票許可被依法撤回。

03:59

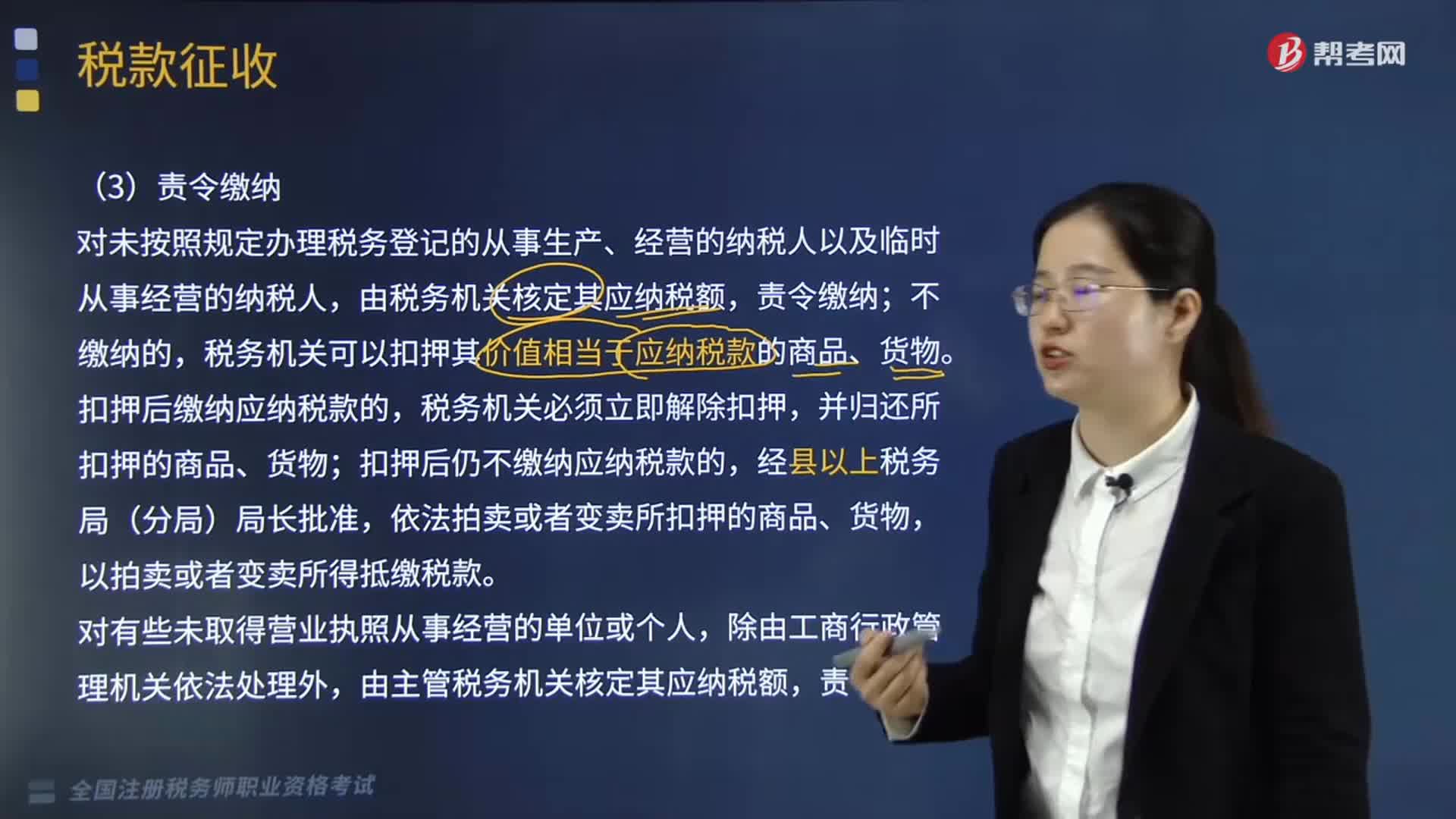

03:59稅款征收措施中的責令繳納和責令提供納稅擔保分別是什么?:稅款征收措施中的責令繳納和責令提供納稅擔保分別是什么?由主管稅務機關調(diào)整應納稅額、關聯(lián)企業(yè)納稅調(diào)整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下責令繳納、責令提供納稅擔保這兩種措施。由稅務機關核定其應納稅額;稅務機關可以扣押其價值相當于應納稅款的商品、貨物,扣押后仍不繳納應納稅款的,由主管稅務機關核定其應納稅額。

11:59

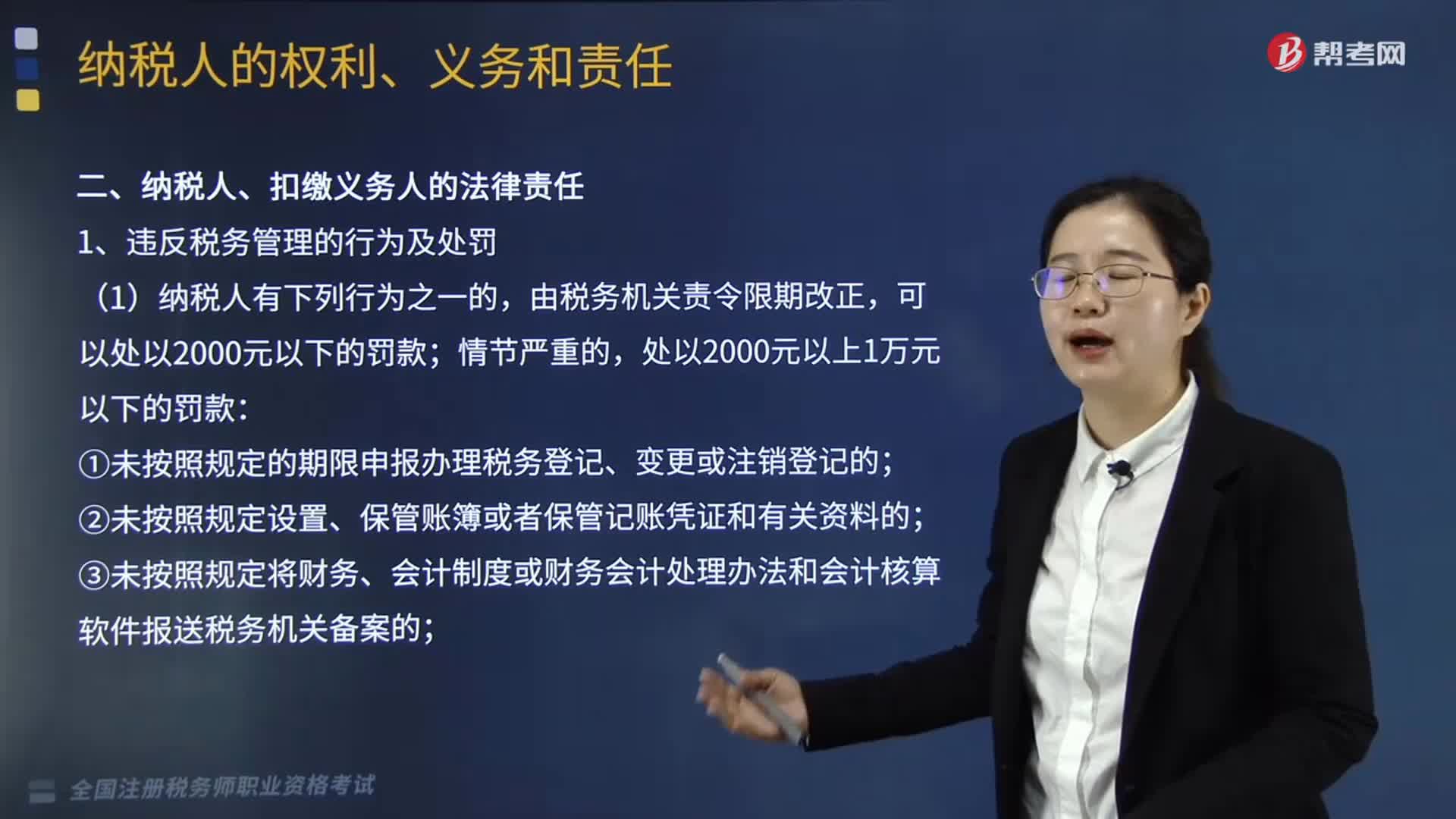

11:59納稅人、扣繳義務人有哪些法律責任?:欠稅是指納稅人、扣繳義務人逾期未繳納稅款的行為,妨礙稅務機關追繳欠繳的稅款的;并處以欠繳稅款50%以上5倍以下的罰款。對扣繳義務人處應扣未扣、應收未收稅款50%以上3倍以下罰款,3.逃避繳納稅款行為及處罰。抗稅是指納稅人、扣繳義務人以暴力威脅方法拒絕繳納稅款的行為。由稅務機關追繳其拒繳的稅款、滯納金;并處以拒繳稅款1倍以上5倍以下的罰款,并處拒繳稅款1倍以上5倍以下的罰金。

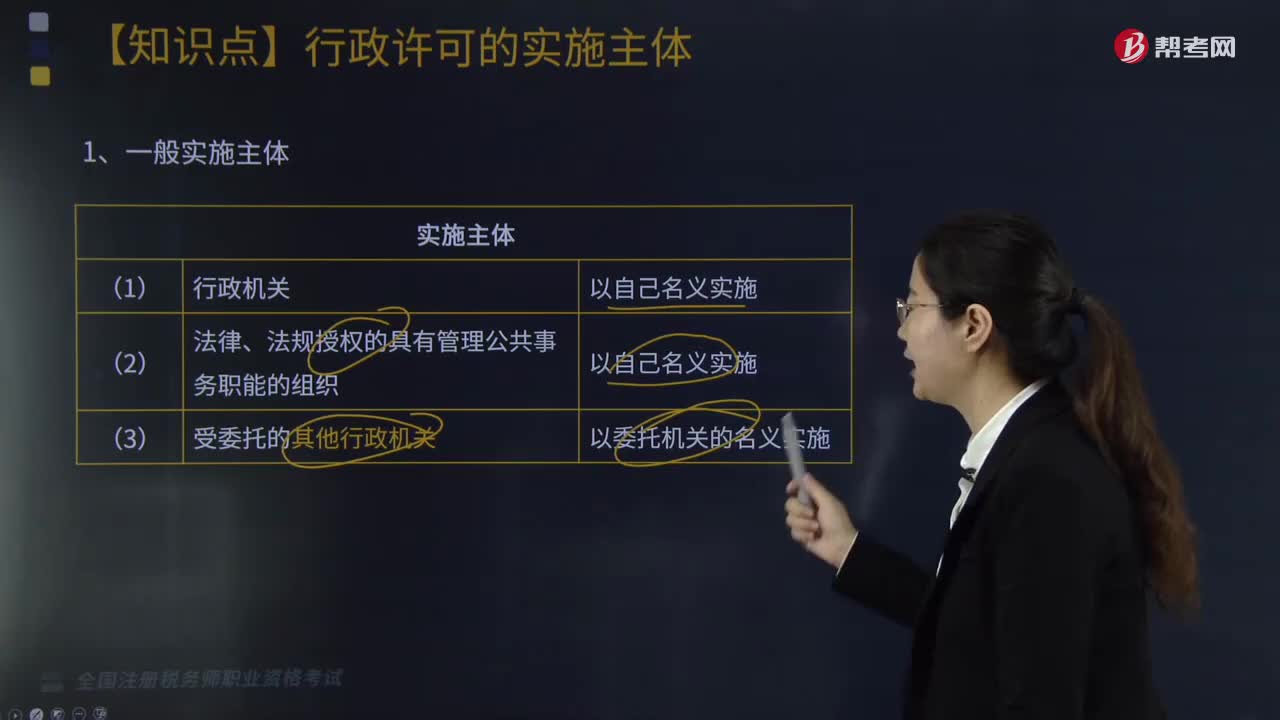

03:07

03:07行政許可的實施主體有哪些?:行政許可法對行政許可的立法界定是指行政機關根據(jù)公民、法人或者其他組織的申請,(2)法律、法規(guī)授權的具有管理公共事務職能的組織。(1)相對集中行政許可權的原則規(guī)定“行政許可需要行政機關內(nèi)設的多個機構辦理的,確定一個機構統(tǒng)一受理行政許可申請,【提示】一機關確定一機構統(tǒng)一受理”行政許可依法由地方人民政府兩個以上部門分別實施的。確定一個部門受理行政許可申請并轉告有關部門分別提出意見后統(tǒng)一辦理。

03:47

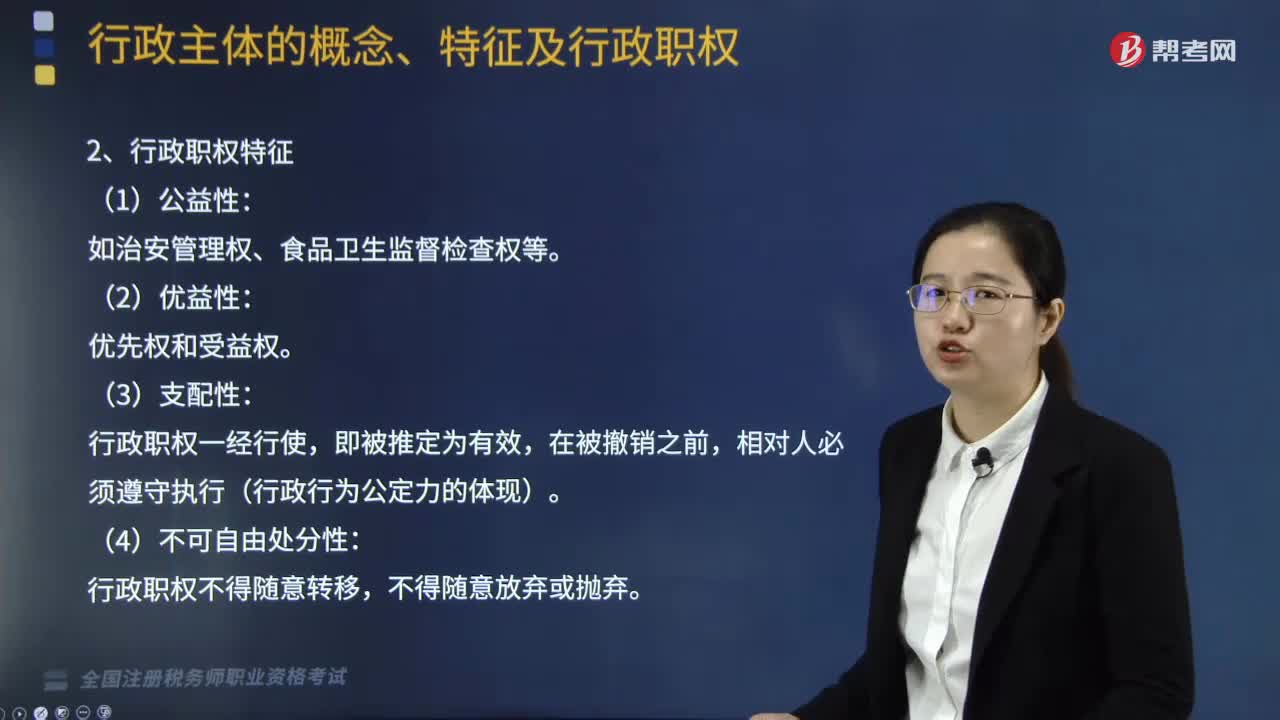

03:47行政主體的行政職權是指什么?:行政主體的行政職權是指什么?行政職權是國家行政權的轉化形式,也是行政主體實施國家行政管理活動的資格及權能。行政職權一經(jīng)行使,行政主體依法對法律、行政法規(guī)和規(guī)章未明確規(guī)定的事項作出具體說明和補充的權力;行政主體依法對行政管理中的具體事宜的處理權。指行政機關根據(jù)行政相對人的申請,(6)行政執(zhí)行權,即行政主體依法對相對人履行法定義務的情況進行監(jiān)督檢查的權力。

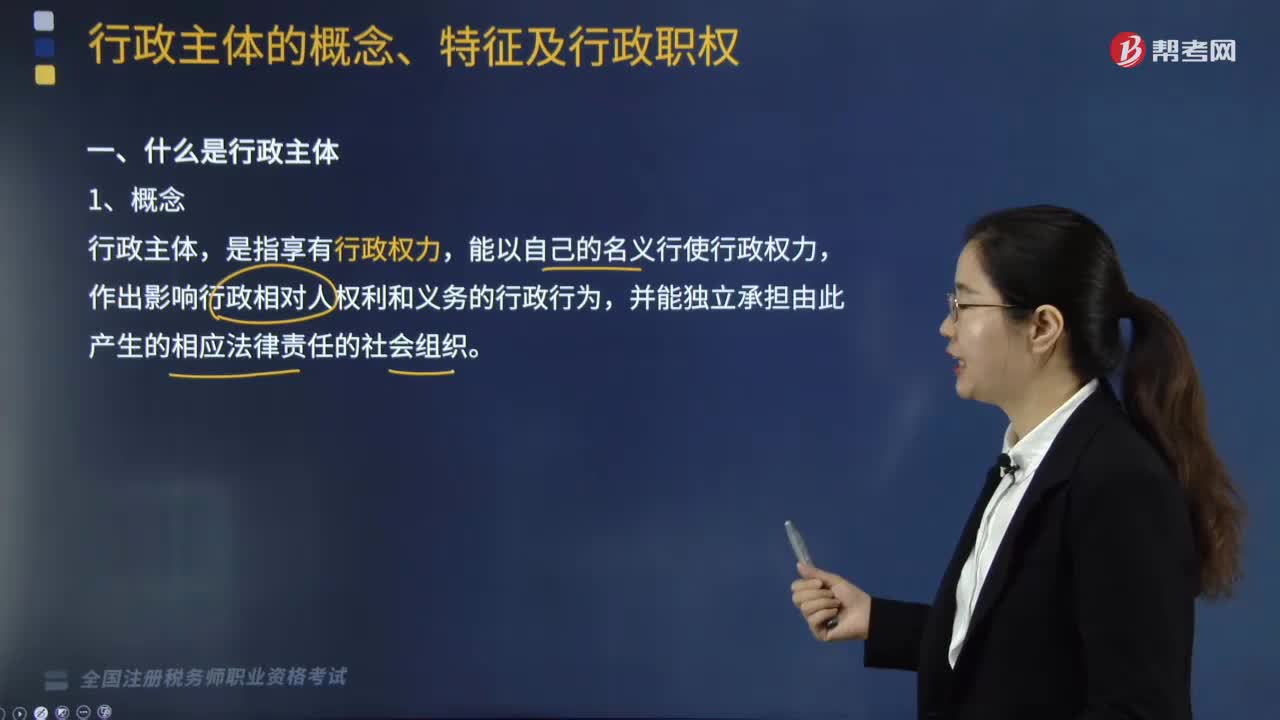

02:24

02:24來看看什么是行政主體?:是指享有行政權力,作出影響行政相對人權利和義務的行政行為,(1)行政主體是社會組織;都不能成為行政主體。(2)行政主體是享有行政權力的組織。是否享有行政權力,是決定某個社會組織能否成為行政主體的先決條件。因此成為房屋征收行政主體。(3)行政主體是能以自己的名義行使行政權的組織。(4)行政主體是能夠獨立承擔法律責任的組織。是判斷行政機關及其他組織能否成為行政主體的關鍵條件。

06:23

06:23稅收法律關系中的主體有哪些?:是指在稅收法律關系中依法享有權利和承擔義務的當事人。稅務管理、稅款征收、稅收檢查、違法處理、行政立法權、代位權和撤銷權。申請退還多繳稅款權(納稅人或扣繳義務人自結算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的;可向稅務機關要求退還多繳稅款并加算銀行同期存款利息);對未出示稅務檢査證和稅務檢査通知書的拒絕檢查權,索取有關稅收憑證的權利(稅務機關征收稅款。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日