稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:03

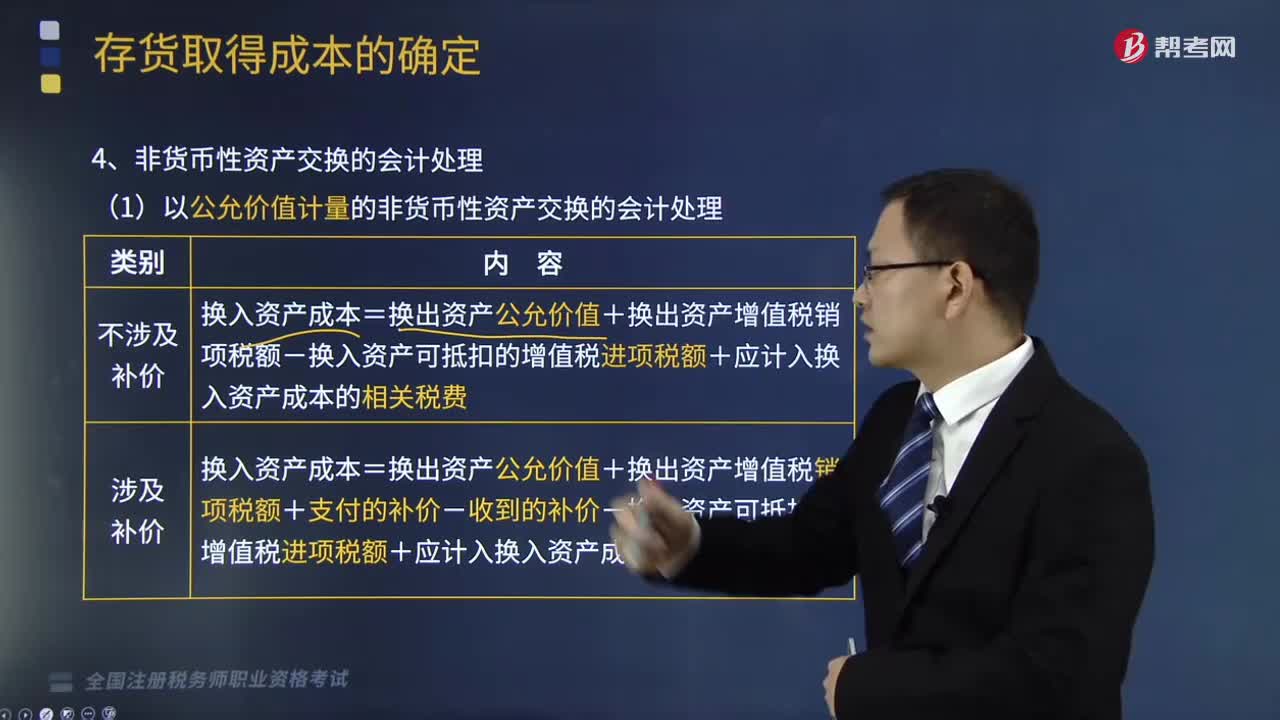

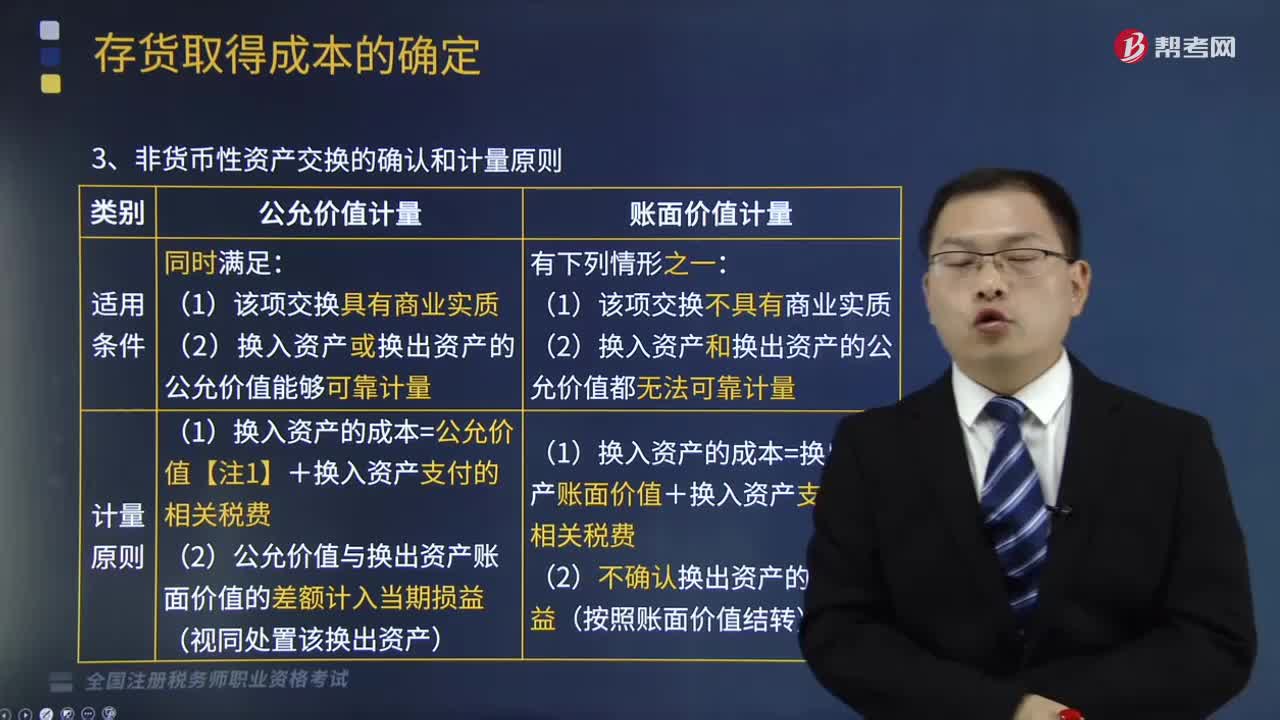

07:03非貨幣性資產(chǎn)交換的確認和計量原則是什么?:是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,非貨幣性資產(chǎn)交換的確認和計量原則:【注1】換入資產(chǎn)和換出資產(chǎn)公允價值均能夠可靠計量的,應當以換出資產(chǎn)公允價值作為確定換入資產(chǎn)成本的基礎,認定某項非貨幣性資產(chǎn)交換具有商業(yè)實質(zhì):①換入資產(chǎn)的未來現(xiàn)金流量在風險、時間和金額方面與換出資產(chǎn)顯著不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的。

15:51

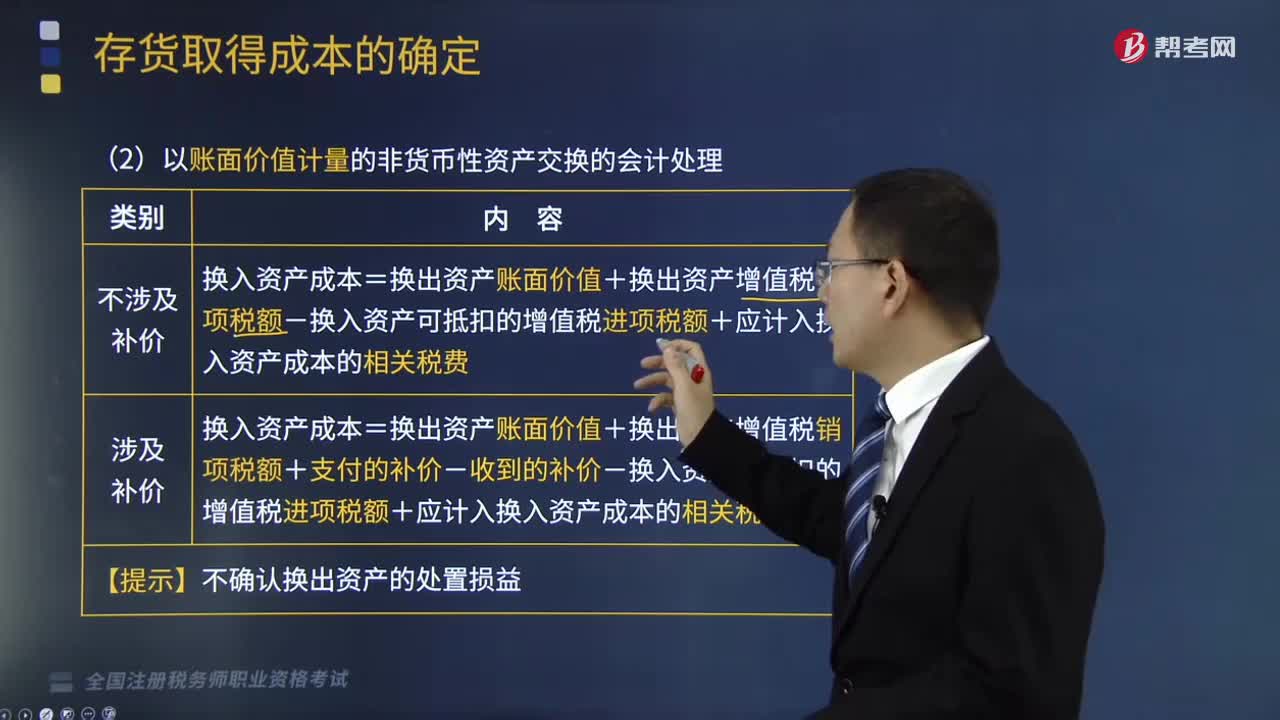

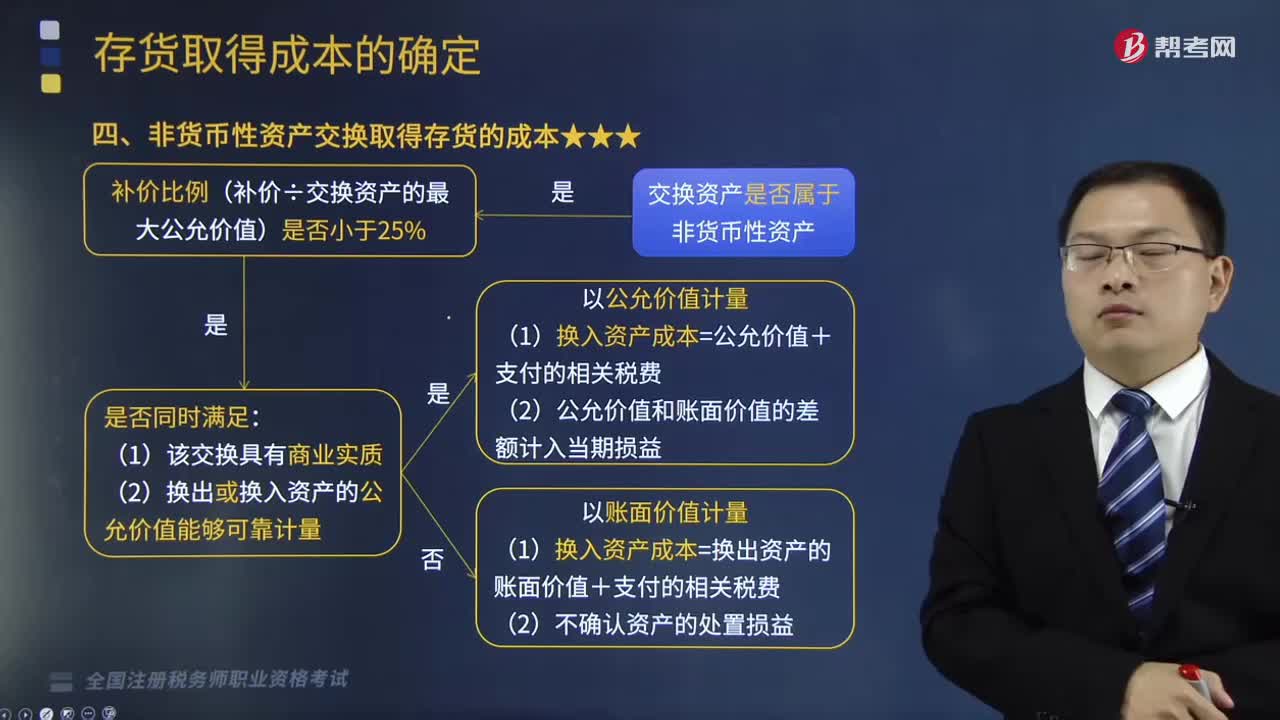

15:51非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?:非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?指交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進行的交換,【提示2】預付賬款屬于非貨幣性資產(chǎn)。非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn)。通常以補價占整個資產(chǎn)交換金額(換出或換入資產(chǎn)最大公允價值)的比例是否低于25%作為參考比例;在計算非貨幣性資產(chǎn)交換過程中涉及補價的比例時,下列具有商業(yè)實質(zhì)的資產(chǎn)交換屬于非貨幣性資產(chǎn)交換的是( )

04:36

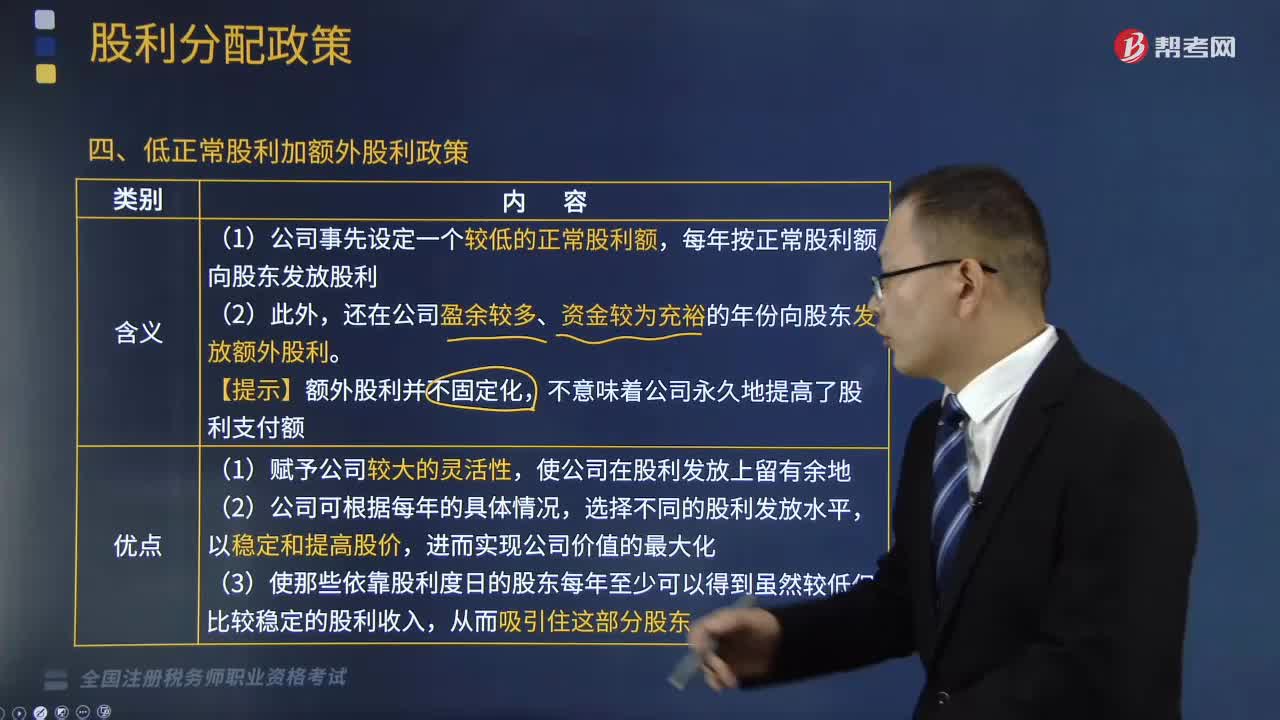

04:36來看看什么是低正常股利加額外股利政策?:來看看什么是低正常股利加額外股利政策?股利分配政策是指公司確定股利以及與之有關的事項所采取的方針和策略,本文重點介紹低正常股利加額外股利政策。低正常股利加額外股利政策是一種不錯的選擇。B.剩余股利政策有利于投資者安排收入和支出,C.低正常股利加額外股利政策賦予公司較大的靈活性。D.剩余股利政策有助于降低再投資的資金成本。E.固定股利支付率政策比較適用于那些處于穩(wěn)定發(fā)展且財務狀況也比較穩(wěn)定的公司:

03:22

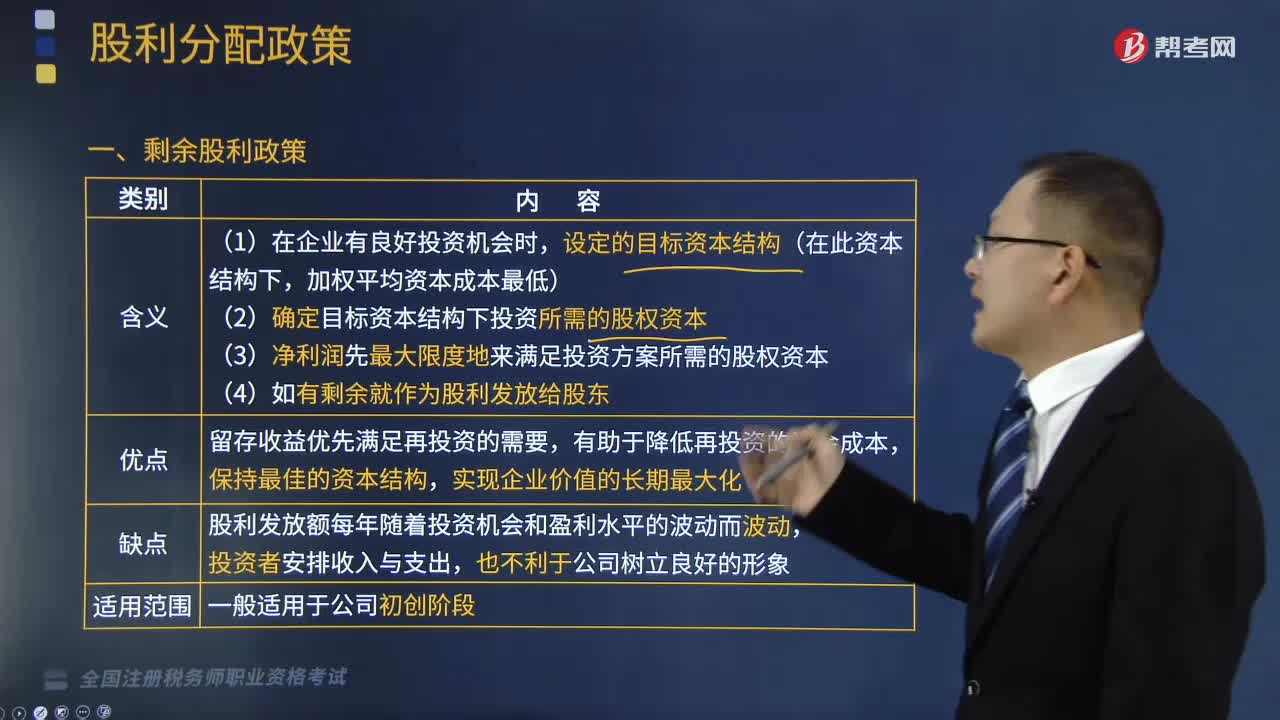

03:22來看看什么是剩余股利政策?:股利分配政策是指公司確定股利以及與之有關的事項所采取的方針和策略,確定出一個恰當?shù)墓衫Ц侗壤⒅Ц缎问胶椭Ц稌r間。本文重點介紹剩余股利政策。(2)確定目標資本結(jié)構(gòu)下投資所需的股權(quán)資本;(3)凈利潤先最大限度地來滿足投資方案所需的股權(quán)資本。留存收益優(yōu)先滿足再投資的需要,有助于降低再投資的資金成本。股利發(fā)放額每年隨著投資機會和盈利水平的波動而波動。公司的目標資本結(jié)構(gòu)為權(quán)益資本占60%。

02:32

02:32來看看稅務服務實務中涉稅鑒證應遵循的原則有哪些?:來看看稅務服務實務中涉稅鑒證應遵循的原則有哪些?鑒證人的執(zhí)業(yè)過程和鑒證結(jié)果應當符合法律規(guī)定,鑒證人應當充分考慮鑒證結(jié)果的預期用途,合理規(guī)劃和實施鑒證程序,保證鑒證結(jié)果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應當審慎評價鑒證事項的業(yè)務要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責任原則。鑒證人在執(zhí)業(yè)中應當保持負責態(tài)度。

00:24

00:24稅務師考試地點在哪里查看?:稅務師考試地點在哪里查看?稅務師考試地點在中國注冊稅務師協(xié)會官網(wǎng)(www.cctaa.cn)“全國稅務師職業(yè)資格考試報名系統(tǒng)(https:ksbm.ecctaa.com)”查詢自己的考試地點。

13:34

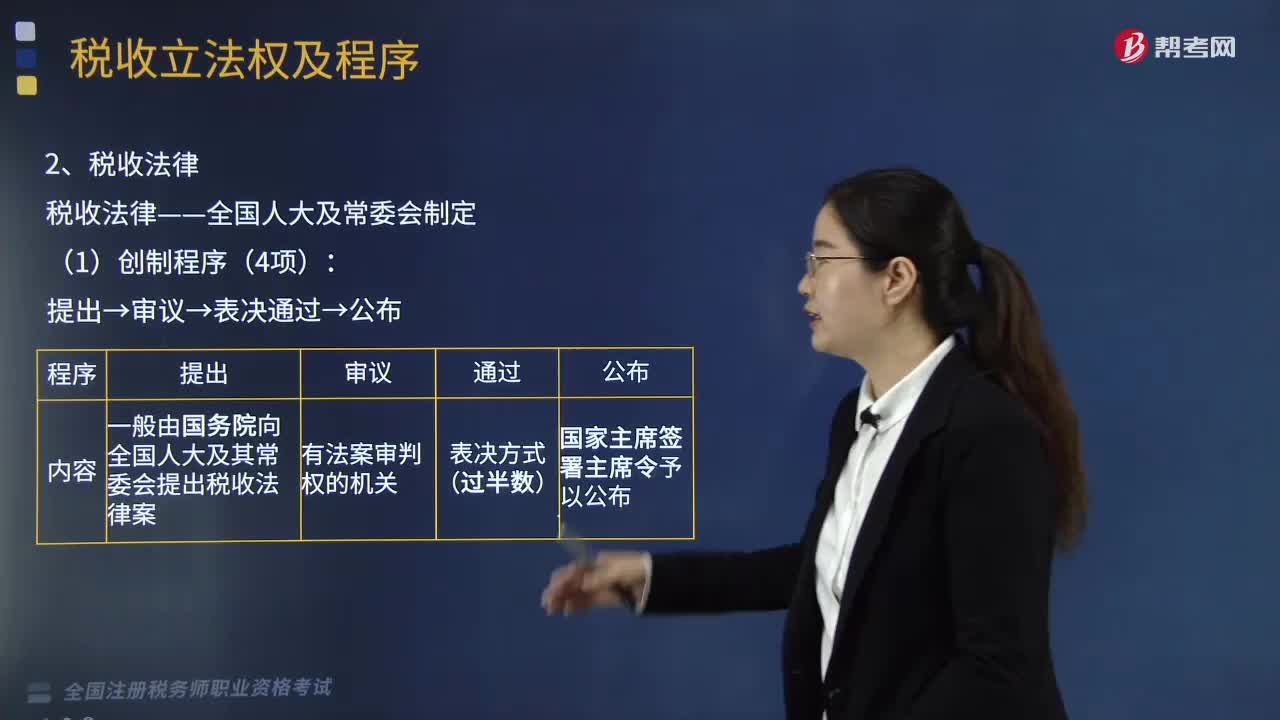

13:34來看看什么是稅收立法權(quán)及程序?:一、劃分稅收立法權(quán)的直接法律依據(jù)。稅收法律——全國人大及常委會制定:稅收法規(guī)的效力低于憲法、稅收法律;【例題·多選題】稅收法律是指由全國人大及其常委會制定的有關稅收分配活動的法律制度有關稅收法律創(chuàng)制程序的表述A.必須經(jīng)財政部向全國人大及其常委會提出稅收法律案C.稅收法律案的通過采取表決方式進行E.以全國人大常委會公報上的稅收法律文本為標準文本【解析】稅收法律案一般由國務院向全國人大及其常委會提出

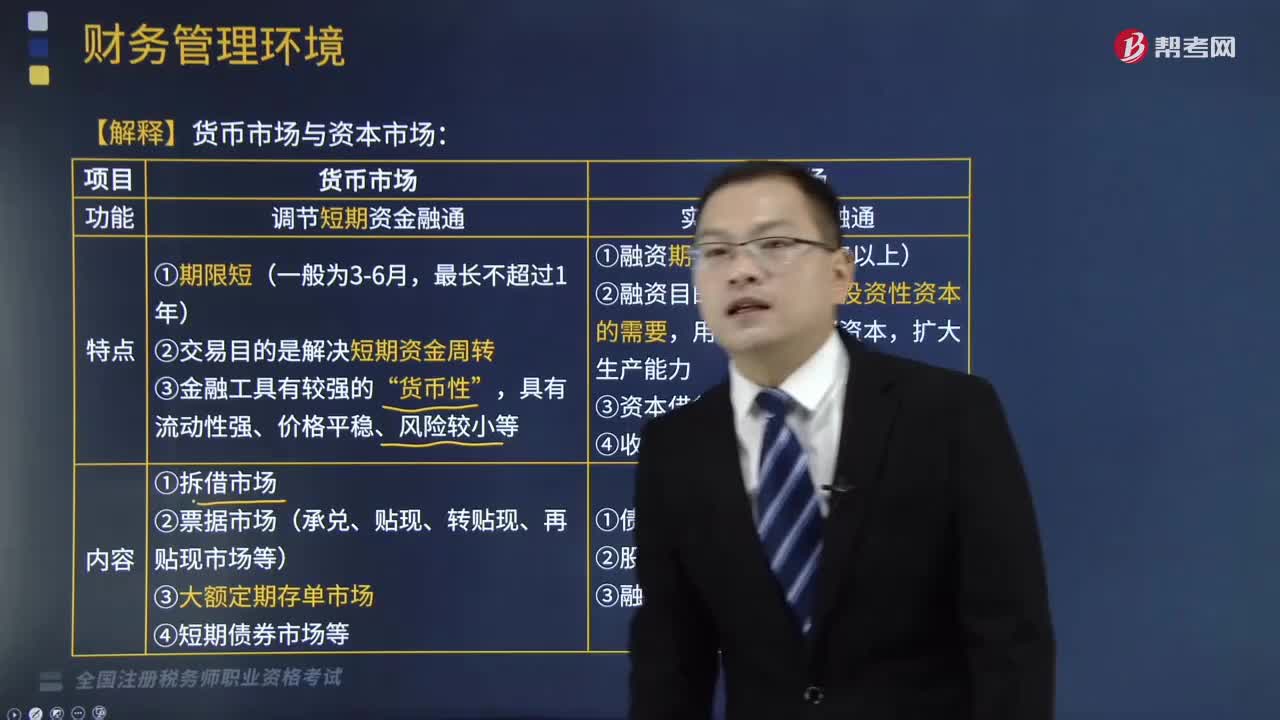

15:48

15:48貨幣市場與資本市場有什么區(qū)別?:貨幣市場與資本市場有什么區(qū)別?金融市場可分為貨幣市場和資本市場。貨幣市場的功能是調(diào)節(jié)短期資金融通。資本市場的功能是實現(xiàn)長期資本融通。資本市場的特點有()。【解析】資本市場主要特點是,(2)融資目的是解決長期投資性資本的需要。C.融資租賃市場D.票據(jù)貼現(xiàn)市場【解析】資本市場又稱長期金融市場進行長期資金交易活動的市場包括股票市場、債券市場和融資租賃市場等E.交易目的為解決長期資金需求

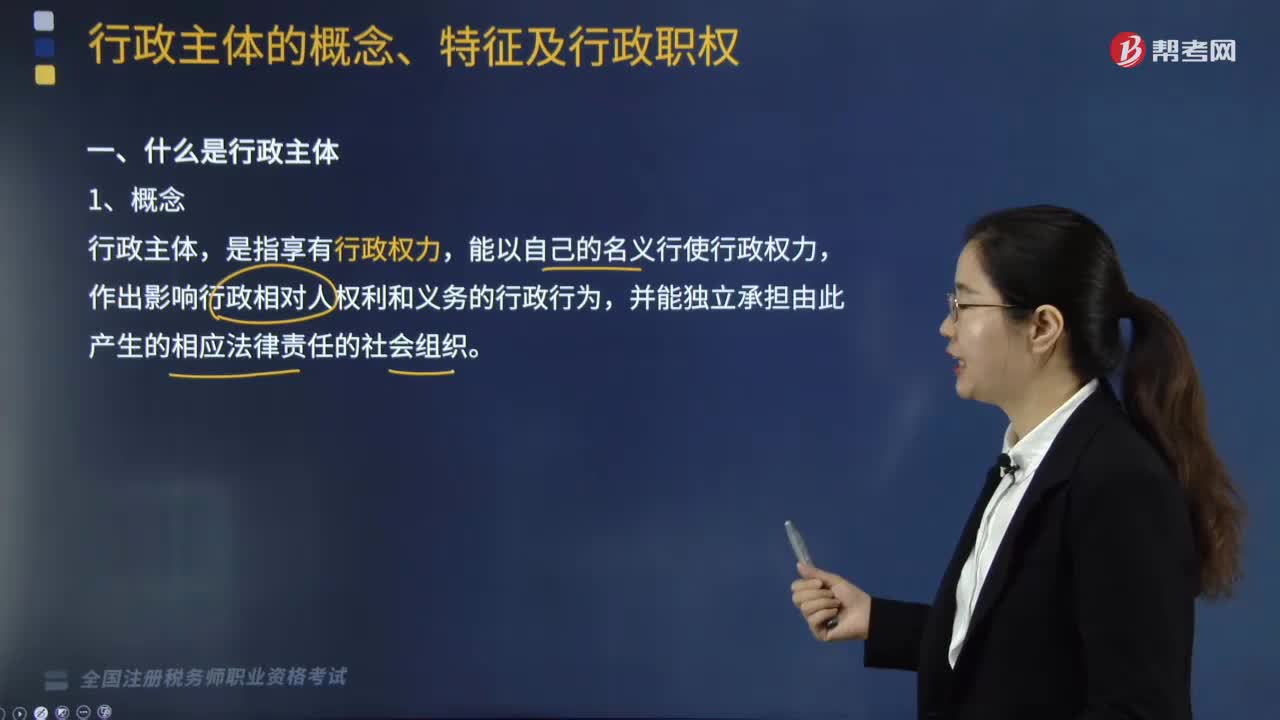

02:24

02:24來看看什么是行政主體?:是指享有行政權(quán)力,作出影響行政相對人權(quán)利和義務的行政行為,(1)行政主體是社會組織;都不能成為行政主體。(2)行政主體是享有行政權(quán)力的組織。是否享有行政權(quán)力,是決定某個社會組織能否成為行政主體的先決條件。因此成為房屋征收行政主體。(3)行政主體是能以自己的名義行使行政權(quán)的組織。(4)行政主體是能夠獨立承擔法律責任的組織。是判斷行政機關及其他組織能否成為行政主體的關鍵條件。

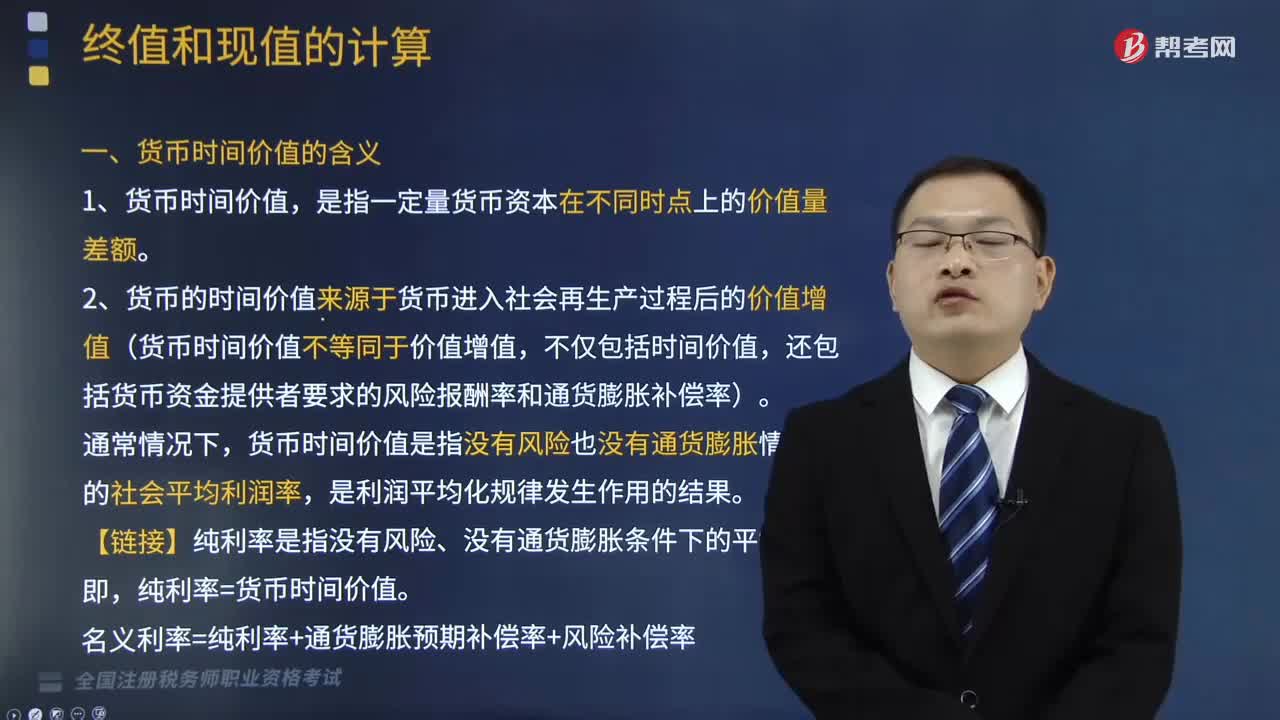

03:10

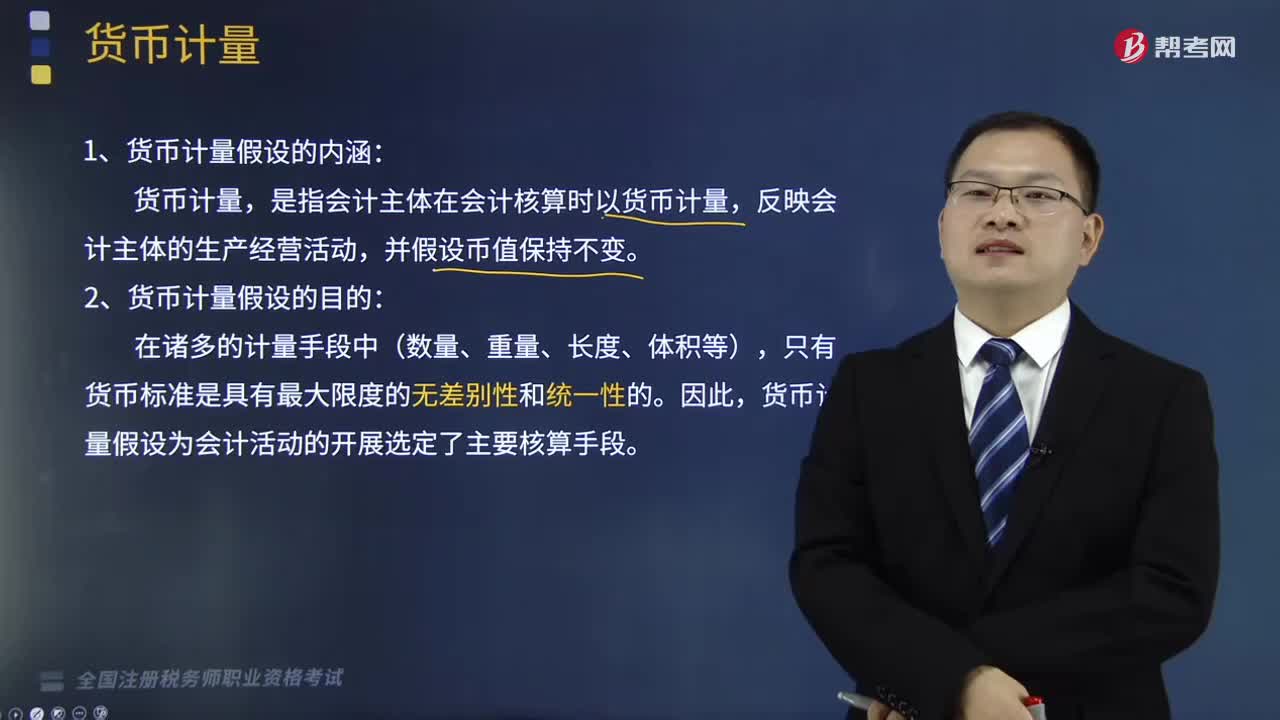

03:10貨幣時間價值的含義是什么?:貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值。它是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,2. 貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值(貨幣時間價值不等同于價值增值,還包括貨幣資金提供者要求的風險報酬率和通貨膨脹補償率)。貨幣時間價值是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,【鏈接】純利率是指沒有風險、沒有通貨膨脹條件下的平均利率。純利率=貨幣時間價值。

07:54

07:54處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?:處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?應對非貨幣性資產(chǎn)進行評估并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產(chǎn)轉(zhuǎn)讓所得。1. 居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,非貨幣性資產(chǎn)轉(zhuǎn)讓所得=非貨幣性資產(chǎn)評估后的公允價值-計稅基礎,加上每年確認的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。被投資企業(yè)取得非貨幣性資產(chǎn)的計稅基礎。

06:06

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?不能按規(guī)定報送有關稅務資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日