下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

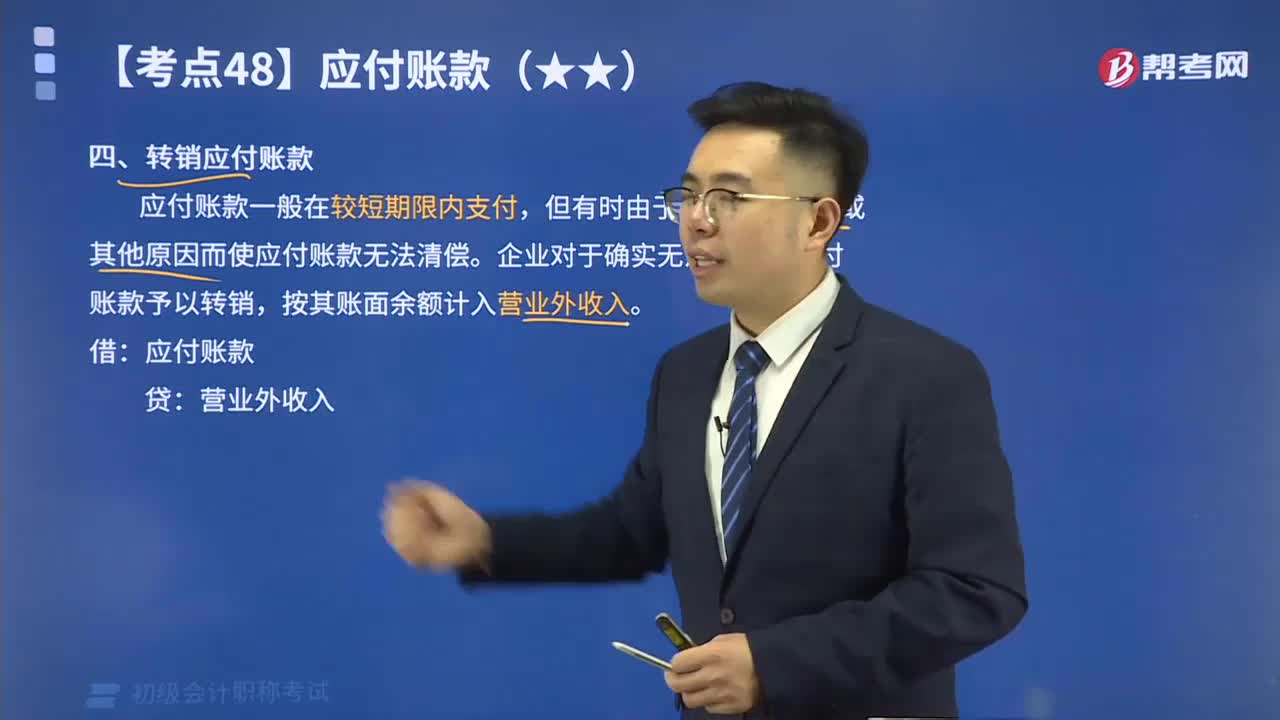

01:35

01:35快速掌握轉銷應付賬款是什么?:應付賬款一般在較短期限內支付,但有時由于債權單位撤銷或其他原因而使應付賬款無法清償。企業(yè)對于確實無法支付的應付賬款予以轉銷,按其賬面余額計入營業(yè)外收入。

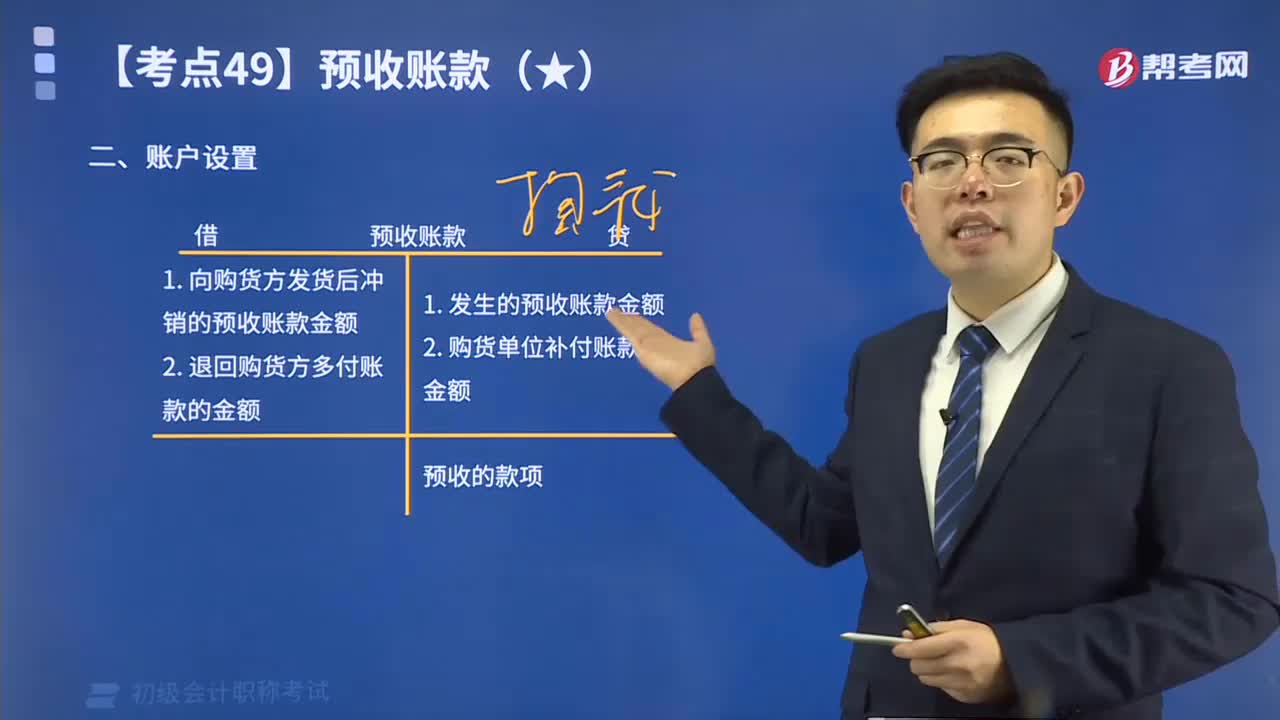

01:35

01:35快速掌握預收賬款的賬戶設置:預收貨款業(yè)務不多的企業(yè),可以不單獨設置“預收賬款”科目,其所發(fā)生的預收貨款,可通過“應收賬款”科目核算。

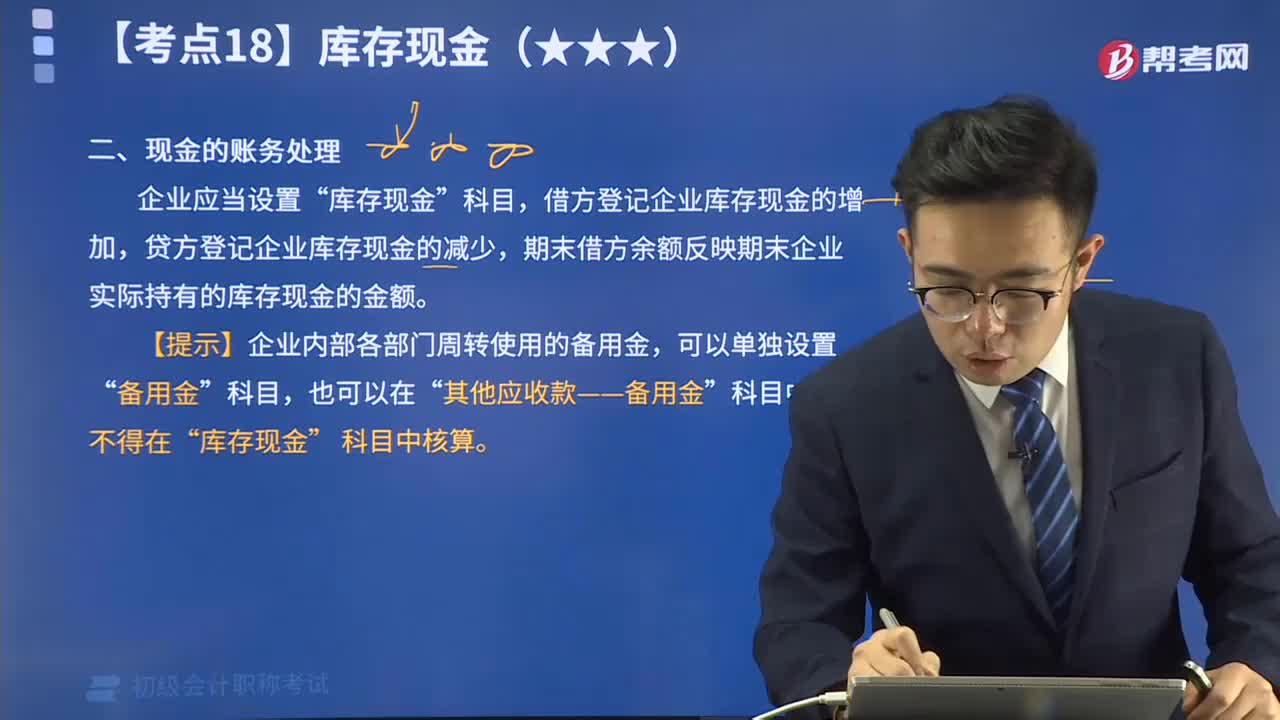

02:25

02:25帶你快速掌握現(xiàn)金如何進行賬務處理?:企業(yè)應當設置“庫存現(xiàn)金”科目,借方登記企業(yè)庫存現(xiàn)金的增加,貸方登記企業(yè)庫存現(xiàn)金的減少,期末借方余額反映期末企業(yè)實際持有的庫存現(xiàn)金的金額。

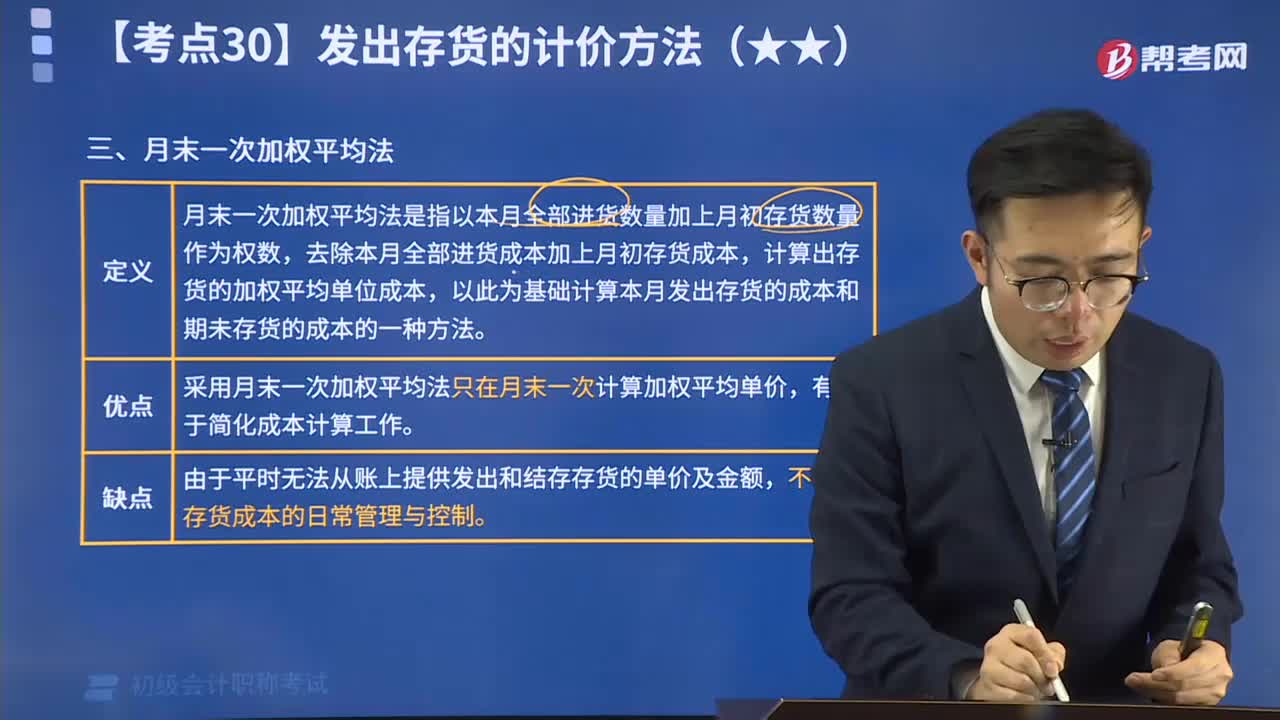

10:15

10:15快速掌握什么是月末一次加權平均法?:月末一次加權平均法是指以本月全部進貨數(shù)量加上月初存貨數(shù)量作為權數(shù),去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,以此為基礎,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。

09:27

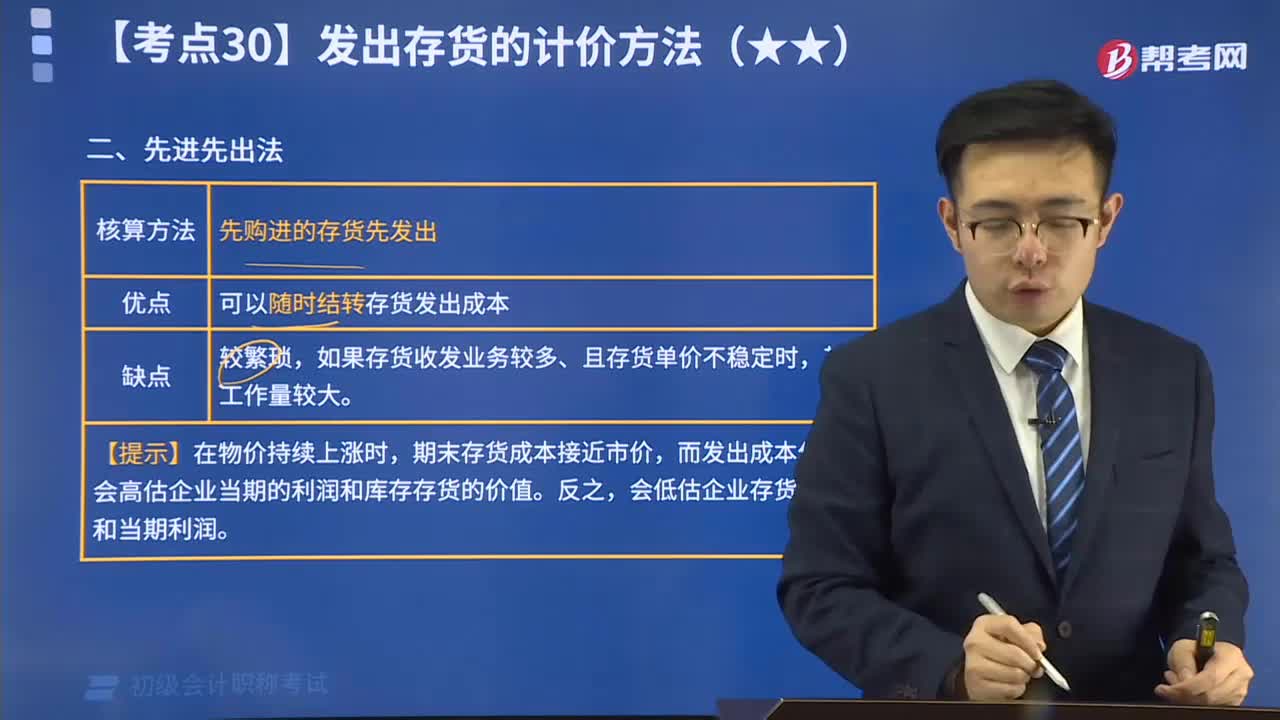

09:27快速掌握存貨計價的先進先出法:先進先出法是存貨的計價方法之一。它是根據(jù)先購入的商品先領用或發(fā)出的假定計價的。用先進先出法計算的期末存貨額,比較接近市價。

01:59

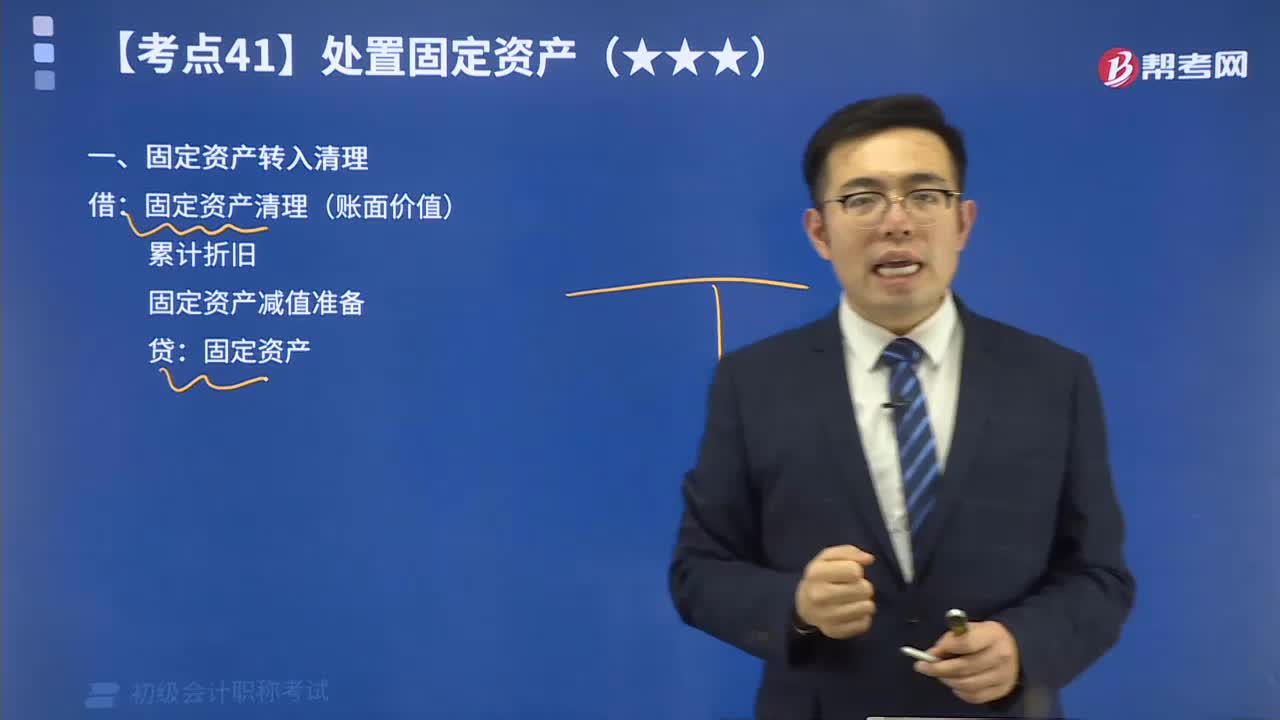

01:59快速掌握高頻考點固定資產的轉入清理:企業(yè)處置固定資產應通過“固定資產清理”科目進行核算。具體包括以下幾個環(huán)節(jié):固定資產轉入清理;發(fā)生的清理費用;收回出售固定資產的價款、殘料價值和變價收入;確認應收責任單位(或個人)賠償損失;結轉清理凈損益。

01:51

01:51快速掌握其他應收款的內容:其他應收款是指企業(yè)除應收票據(jù)、應收賬款、預付賬款、應收股利和應收利息以外的其他各種應收及暫付款項。

04:30

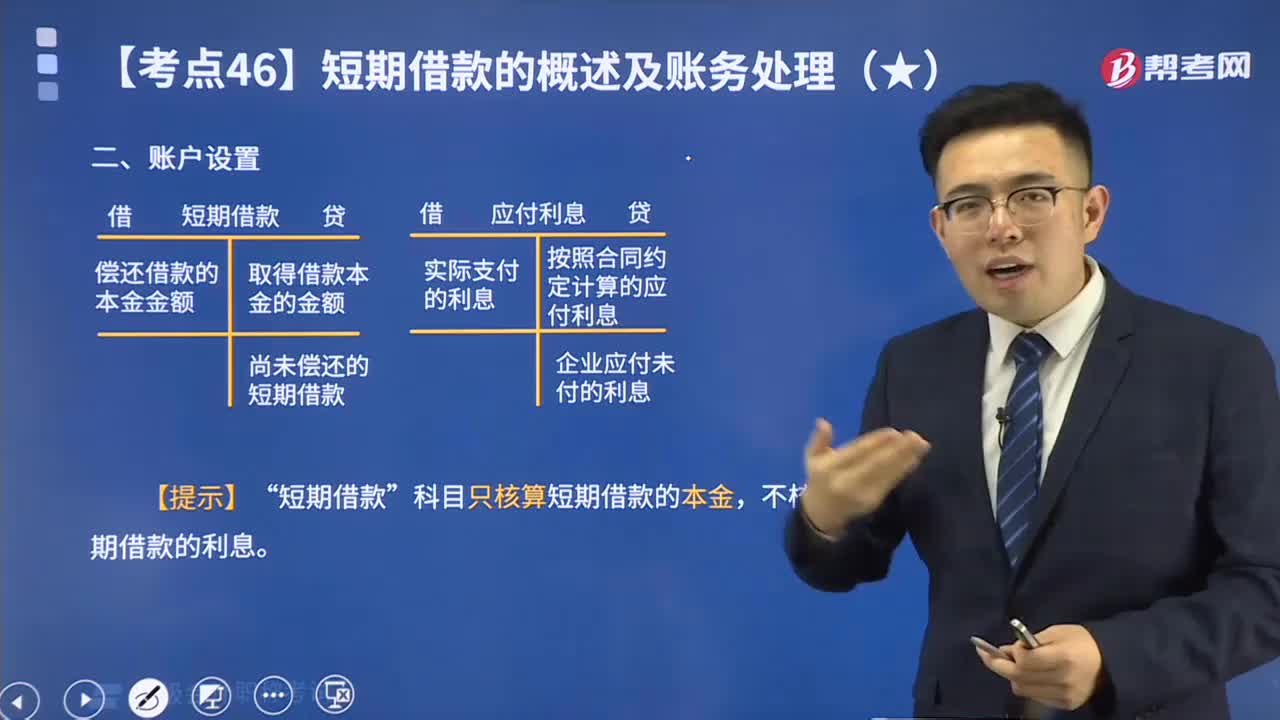

04:30快速掌握什么是會計的應付利息?:核算企業(yè)按照合同約定應支付的利息,包括短期借款、分期付息到期還本的長期借款、企業(yè)債券等應支付的利息。企業(yè)應設置“應付利息”科目核算應付利息的發(fā)生、支付情況。

01:36

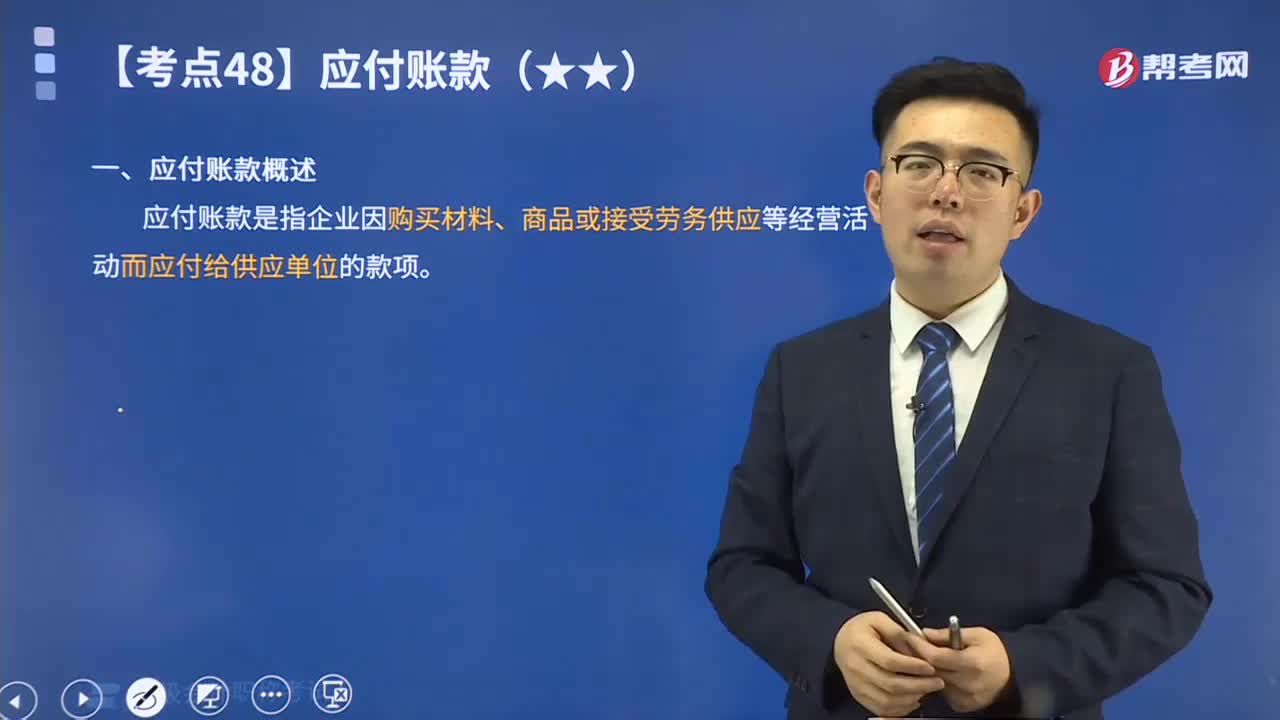

01:361分鐘快速掌握應付賬款概述:應付賬款是指企業(yè)因購買材料、商品或接受勞務供應等經(jīng)營活動而應付給供應單位的款項。

02:21

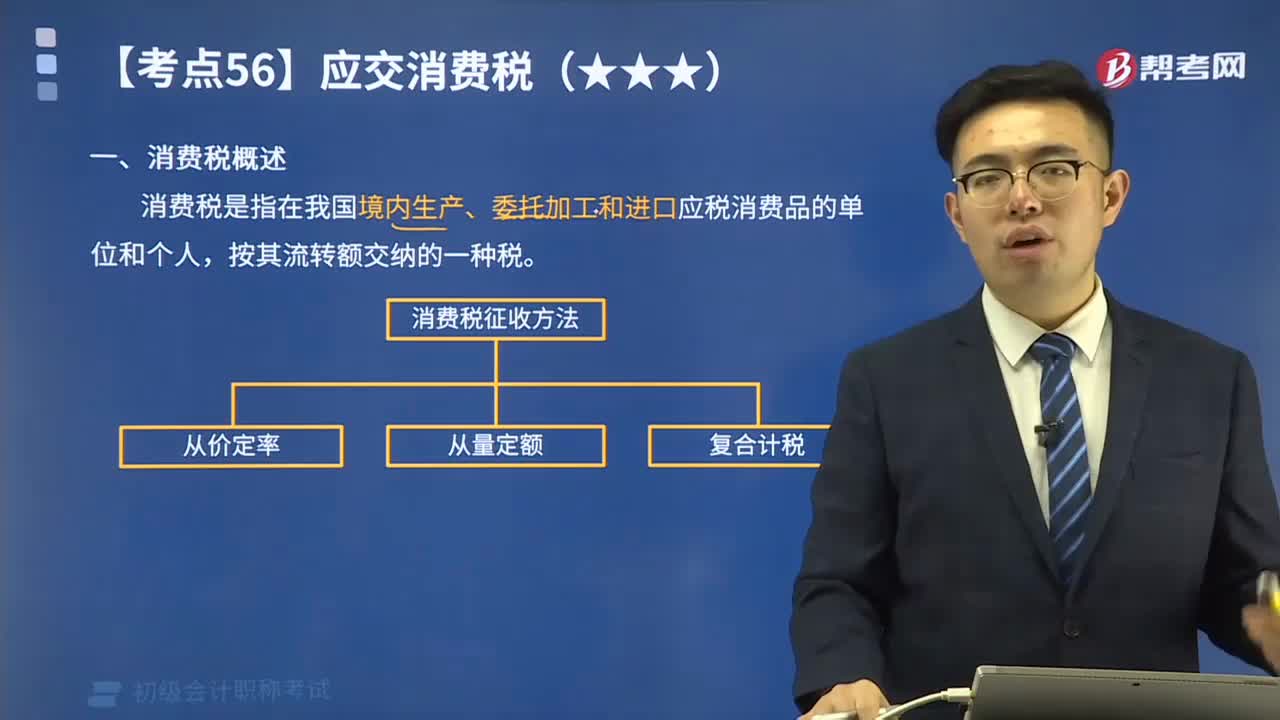

02:21帶你快速掌握消費稅的概念是什么?:消費稅是以消費品的流轉額作為征稅對象的各種稅收的統(tǒng)稱。是政府向消費品征收的稅項,消費稅實行價內稅,只在應稅消費品的生產、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內生產、委托加工、零售、批發(fā)和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。簡單來說消費稅是指在我國境內生產、委托加工和進口應稅消費品的單位和個人,下圖是消費稅的征收方法:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日