下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:52

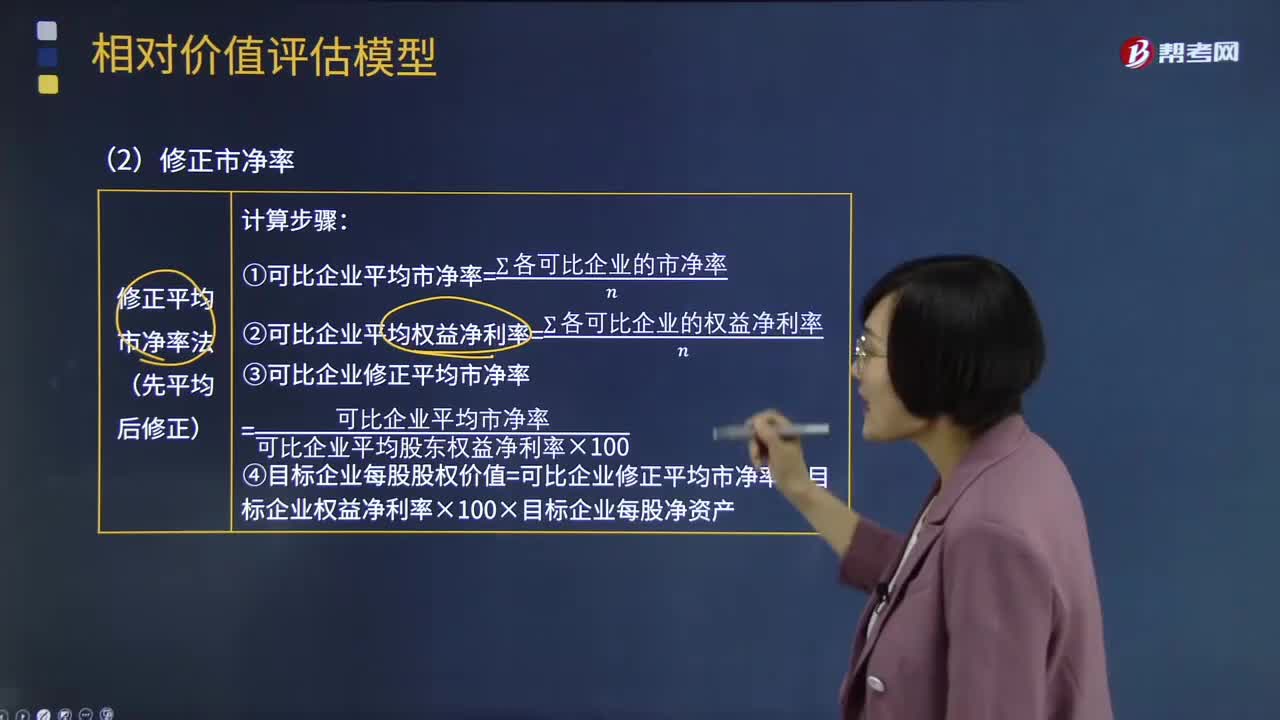

01:52市凈率應(yīng)該如何修正?:市凈率應(yīng)該如何修正?選擇可比企業(yè)時,由于要求的可比條件比較嚴格,經(jīng)常找不到完全符合條件的可比企業(yè);或者同行業(yè)的上市公司很少,經(jīng)常找不到足夠的可比企業(yè)。解決問題的辦法之一就是采用修正的市價比率。修正的市價比率中心思想:修正關(guān)鍵驅(qū)動因素。修正平均市價比率法;股價平均法。市凈率的修正方法與市盈率類似。市凈率的驅(qū)動因素有增長率、股利支付率、權(quán)益凈利率和風險。其中關(guān)鍵因素是權(quán)益凈利率。

07:04

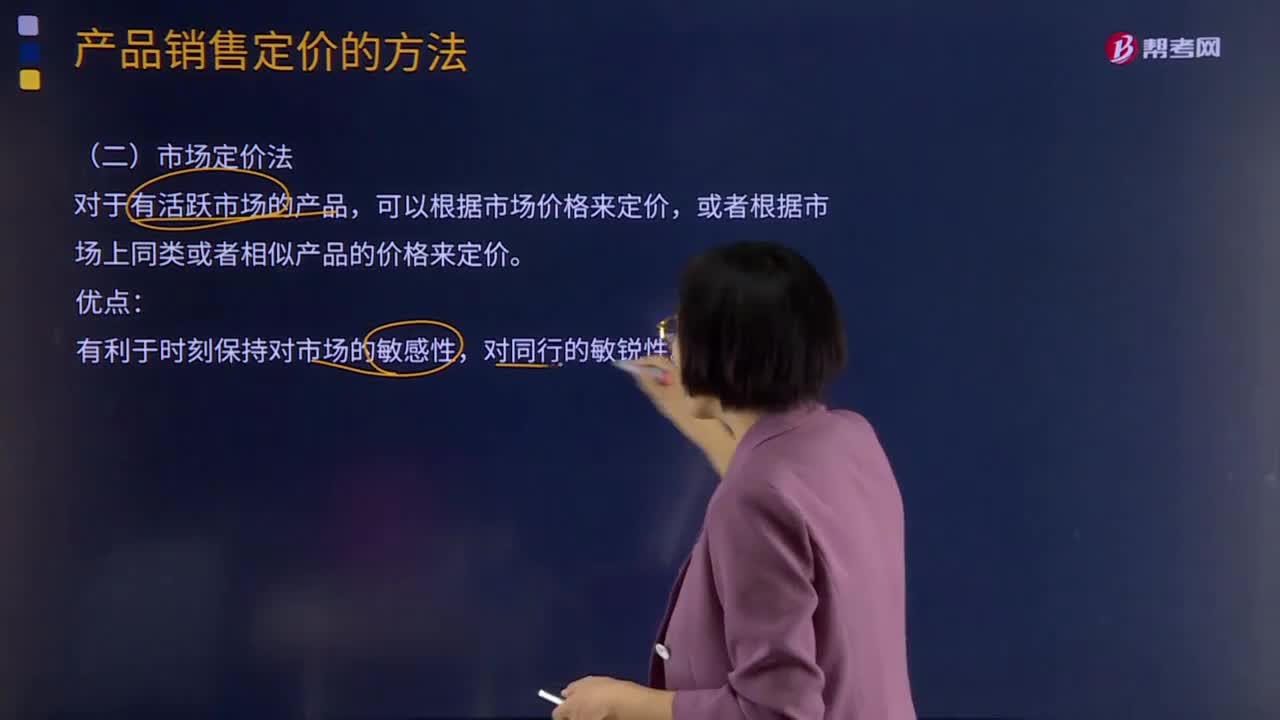

07:04市場定價法及其他定價法分別是指什么?:或者根據(jù)市場上同類或者相似產(chǎn)品的價格來定價。(一)新產(chǎn)品的銷售定價方法,撇脂性定價法是在新產(chǎn)品試銷初期先定出較高的價格。滲透性定價法是在新產(chǎn)品試銷初期以較低的價格進入市場。(二)有閑置能力條件下的定價方法。有閑置能力條件下的定價方法是指在企業(yè)具有閑置生產(chǎn)能力時,面對市場需求的變化所采用的定價方法,只要價格高于增量成本(即變動成本)企業(yè)就可以接受,增量成本即為該批產(chǎn)品的變動成本。

00:30

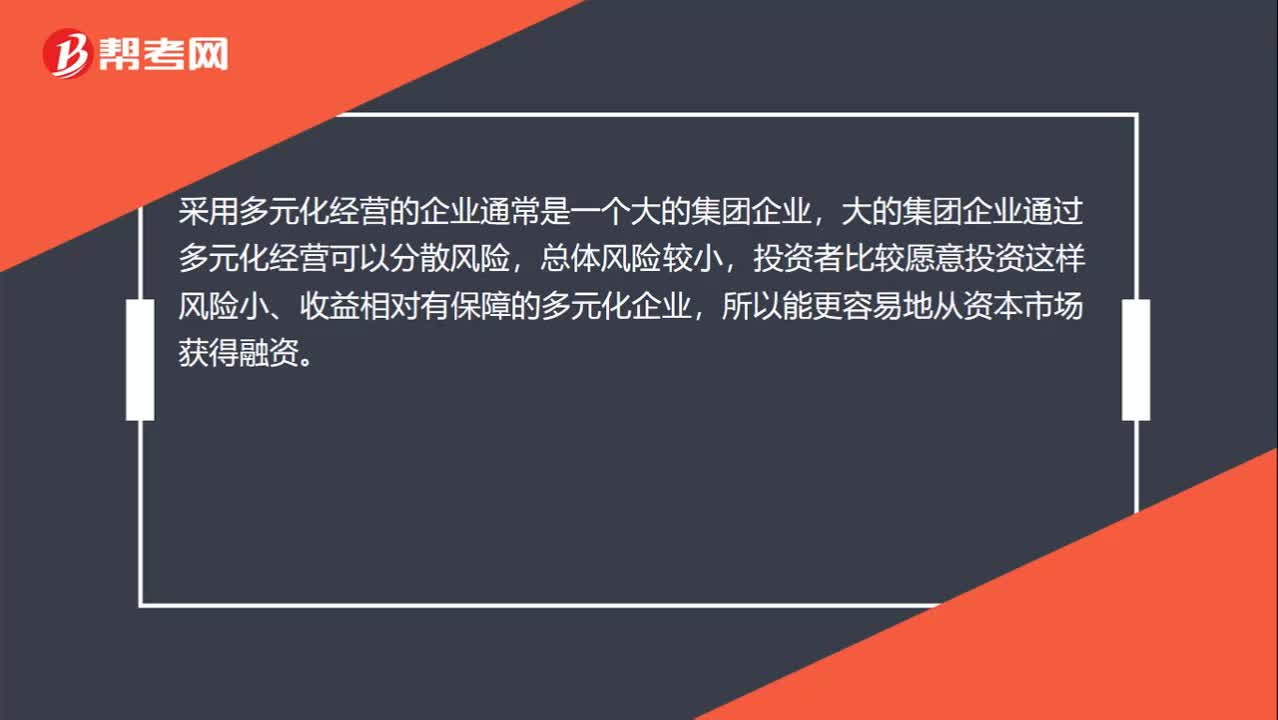

00:30為什么多元化戰(zhàn)略更容易地從資本市場獲得融資?:為什么多元化戰(zhàn)略更容易地從資本市場獲得融資?采用多元化經(jīng)營的企業(yè)通常是一個大的集團企業(yè),大的集團企業(yè)通過多元化經(jīng)營可以分散風險,總體風險較小,投資者比較愿意投資這樣風險小、收益相對有保障的多元化企業(yè),所以能更容易地從資本市場獲得融資。

13:35

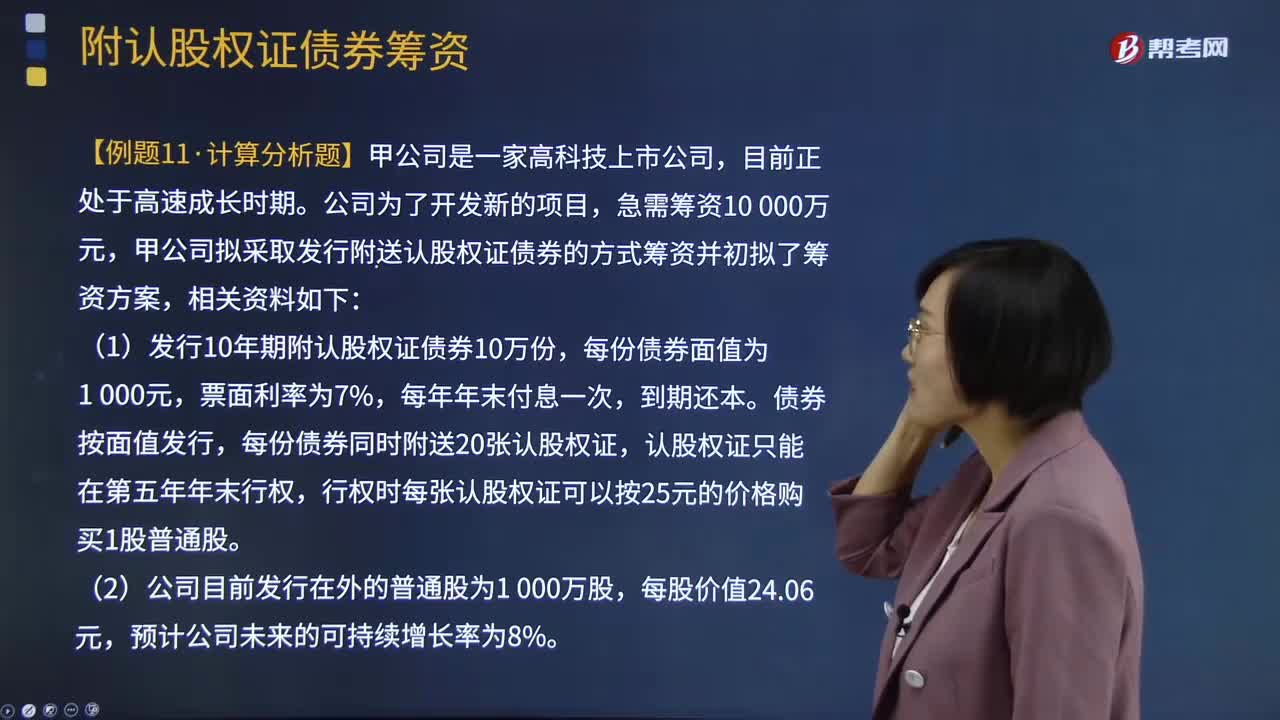

13:35附認股權(quán)證債券籌資如何計算?:附認股權(quán)證債券籌資如何計算?是債券加上認股權(quán)證的產(chǎn)品組合。債券利息現(xiàn)值+到期面值現(xiàn)值+(認股權(quán)證行權(quán)取得股票市價-行權(quán)支出)現(xiàn)值-購買價格=0,即附認股權(quán)證債券的稅前資本成本,甲公司擬采取發(fā)行附送認股權(quán)證債券的方式籌資并初擬了籌資方案:行權(quán)時每張認股權(quán)證可以按25元的價格購買1股普通股,(3)當前等風險普通債券的平均利率為8%,由于認股權(quán)證和債券組合的風險比普通債券風險大:

05:01

05:01配股除權(quán)價格應(yīng)該如何計算?:配股除權(quán)價格應(yīng)該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。配股除權(quán)價格:配股除權(quán)參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權(quán)價只是作為計算除權(quán)日股價漲跌幅度的基準。

01:14

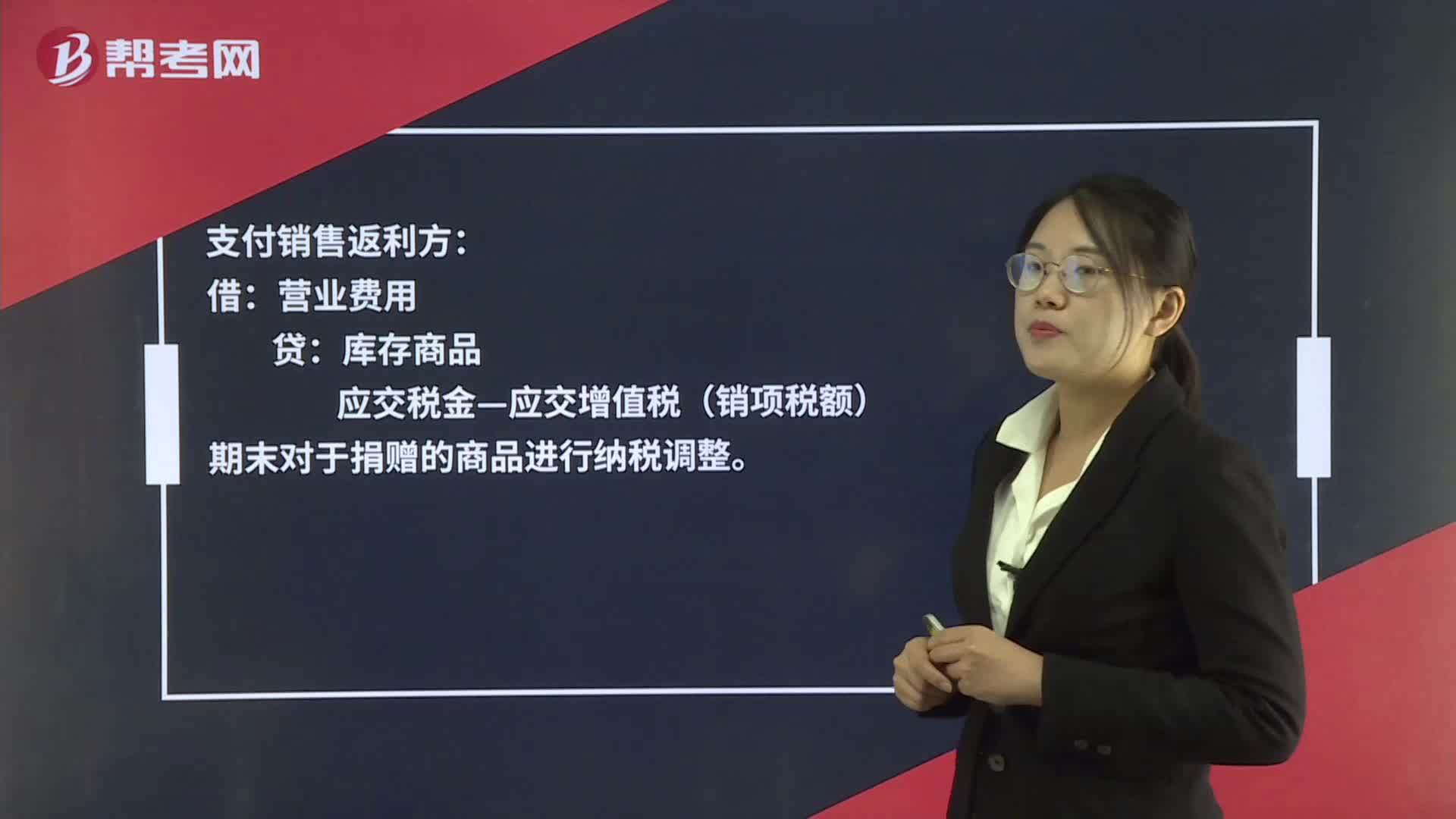

01:14支付銷售返利如何記賬?:支付銷售返利如何記賬?1. 銷售返利時如達到規(guī)定數(shù)量贈送實物,采用返回所銷售商品方式的,應(yīng)視作銷售處理,并計繳增值稅。支付銷售返利方:營業(yè)費用:庫存商品:應(yīng)交稅金—應(yīng)交增值稅(銷項稅額),期末對于捐贈的商品進行納稅調(diào)整,2. 直接返還貨款,按稅法規(guī)定,如果銷售額和折扣額在同一張發(fā)票上分別注明,銷售方可按折扣后的余額作為銷售額計算增值稅。如果將折扣額另開發(fā)票不論其在財務(wù)上如何處理

02:53

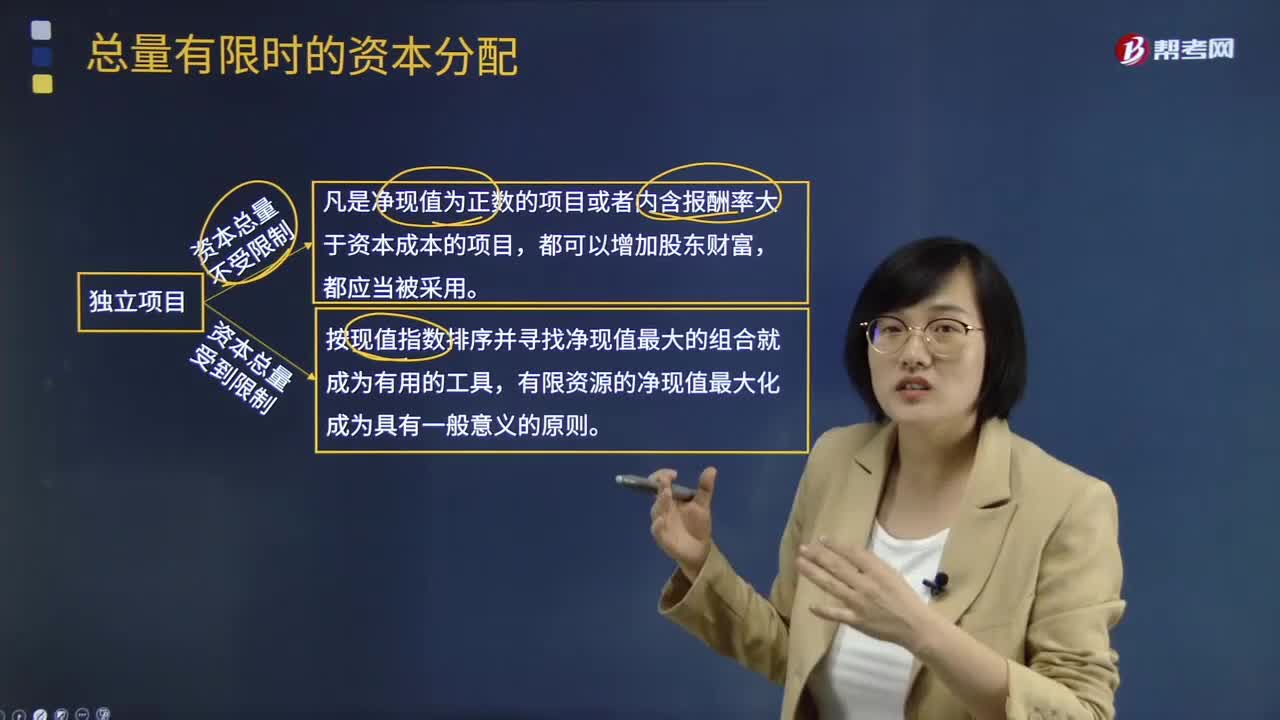

02:53總量有限時的資本如何分配?:總量有限時的資本如何分配?獨立項目資本總量不受限制時,凡是凈現(xiàn)值為正數(shù)的項目或者內(nèi)含報酬率大于資本成本的項目,獨立項目資本總量受到限制時,按現(xiàn)值指數(shù)排序并尋找凈現(xiàn)值最大的組合就成為有用的工具,有限資源的凈現(xiàn)值最大化成為具有一般意義的原則。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】甲公司可以投資的資本總量為10 000萬元,現(xiàn)有三個投資項目,計算項目的現(xiàn)值指數(shù)并排序。

00:52

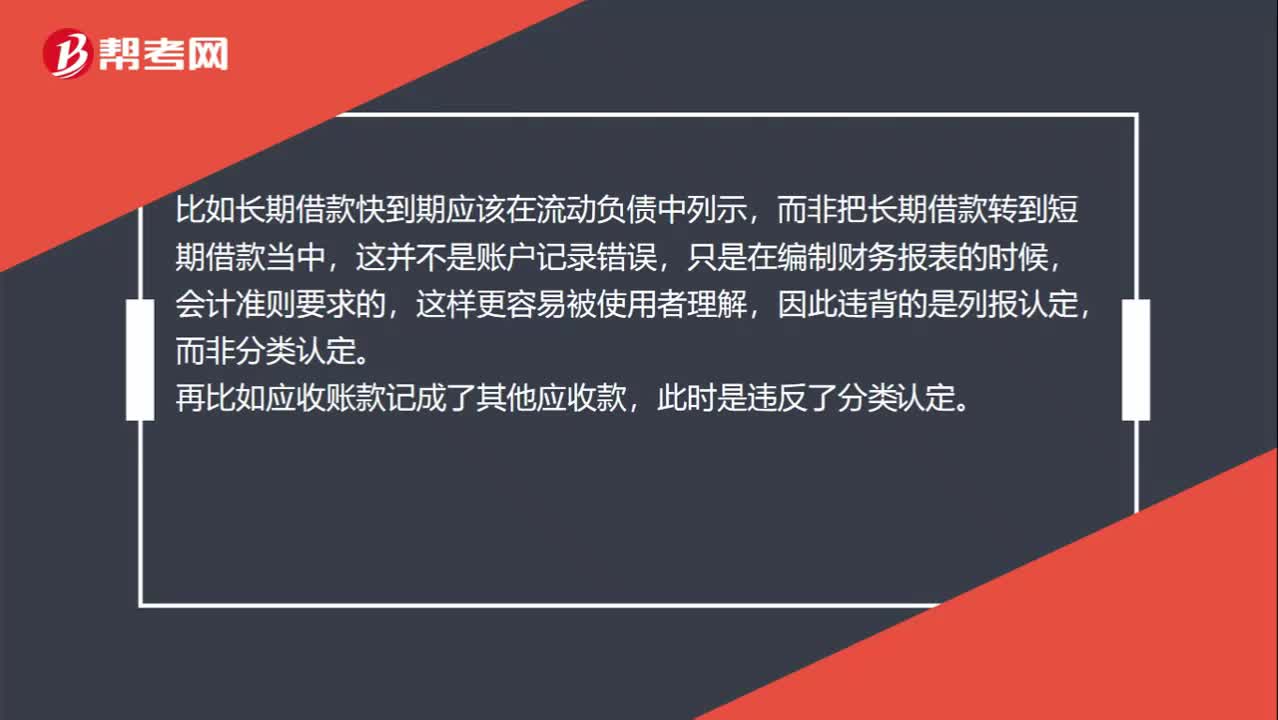

00:52關(guān)于分類認定和列報認定的區(qū)別?:關(guān)于分類認定和列報認定的區(qū)別?列報認定對應(yīng)的是“該賬戶被恰當?shù)膮R總或分解,使之可以被理解”而分類認定則對應(yīng)的是,記錄于恰當?shù)馁~戶“比如長期借款快到期應(yīng)該在流動負債中列示。而非把長期借款轉(zhuǎn)到短期借款當中”這并不是賬戶記錄錯誤,只是在編制財務(wù)報表的時候,會計準則要求的,這樣更容易被使用者理解,因此違背的是列報認定,而非分類認定,再比如應(yīng)收賬款記成了其他應(yīng)收款,此時是違反了分類認定。

01:07

01:07轉(zhuǎn)賬支票如何填寫?:轉(zhuǎn)賬支票如何填寫?1. 出票日期(大寫):數(shù)字必須大寫,大寫數(shù)字寫法:零、壹、貳、叁、肆、伍、陸、柒、捌、玖、拾。轉(zhuǎn)帳支票收款人應(yīng)填寫為對方單位名稱。轉(zhuǎn)帳支票背面本單位不蓋章。收款單位取得轉(zhuǎn)帳支票后,在支票背面被背書欄內(nèi)加蓋收款單位財務(wù)專用章和法人章,填寫好銀行進帳單后連同該支票交給收款單位的開戶銀行委托銀行收款。3. 付款行名稱、出票人帳號:即為本單位開戶銀行名稱及銀行帳號。

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當會導致所有者權(quán)益的減少,不會導致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

09:38

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。(2)收入最終會導致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟利益的流入應(yīng)當會導致所有者權(quán)益的增加。不會導致所有者權(quán)益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導致的,所有者投入資本的增加不應(yīng)當確認為收入。即在客戶取得相關(guān)商品控制權(quán)時確認收入。

03:47

03:47如何理解負債的定義及其確認條件?:是指企業(yè)過去的交易或者事項形成的、預(yù)期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù):(1)負債是企業(yè)承擔的現(xiàn)時義務(wù)。負債必須是企業(yè)承擔的現(xiàn)時義務(wù),(2)負債的清償預(yù)期會導致經(jīng)濟利益流出企業(yè)。(3)負債是由企業(yè)過去的交易或者事項形成的,負債應(yīng)當由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負債,將一項義務(wù)確認為負債,(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日