下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31政府會(huì)計(jì)制度應(yīng)付職工薪酬包括什么?:政府會(huì)計(jì)制度應(yīng)付職工薪酬包括什么?政府會(huì)計(jì)制度應(yīng)付職工薪酬:事業(yè)單位應(yīng)付職工薪酬包括基本工資、績效工資、國家統(tǒng)一規(guī)定的津貼補(bǔ)貼、社會(huì)保險(xiǎn)費(fèi)、住房公積金等。政府財(cái)務(wù)會(huì)計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用

00:43

00:43采購材料運(yùn)費(fèi)會(huì)計(jì)分錄是什么?:運(yùn)費(fèi)計(jì)入原材料成本,采購材料運(yùn)費(fèi)會(huì)計(jì)分錄:借:原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額),貸。銀行存款存貨的采購成本包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用

00:35

00:35報(bào)銷采購部郵政費(fèi)會(huì)計(jì)分錄是什么?:報(bào)銷采購部郵政費(fèi)會(huì)計(jì)分錄:借:銷售費(fèi)用管理費(fèi)用-郵政費(fèi):貸,庫存現(xiàn)金“采購員屬于業(yè)務(wù)部門的營銷人員”他們的費(fèi)用一般計(jì)入,銷售費(fèi)用,科目“規(guī)模比較小的企業(yè)”也可以計(jì)入。管理費(fèi)用

00:31

00:31政府會(huì)計(jì)制度差異項(xiàng)怎么錄?:政府會(huì)計(jì)制度差異項(xiàng)怎么錄?政府會(huì)計(jì)制度工資分錄中的差異項(xiàng),一般是設(shè)立一個(gè)往來賬戶進(jìn)行核算。政府會(huì)計(jì)制度是對政府財(cái)政收支的數(shù)目、性質(zhì)、用途、關(guān)系和過程進(jìn)行全面而準(zhǔn)確地記錄與整理的程序和方法,它是預(yù)算執(zhí)行情況的客觀而直觀的反映。

00:40

00:40限制性股票回購是什么?:限制性股票回購是什么?限制性股票指上市公司按照預(yù)先確定的條件授予激勵(lì)對象一定數(shù)量的本公司股票,激勵(lì)對象只有在工作年限或業(yè)績目標(biāo)符合股權(quán)激勵(lì)計(jì)劃規(guī)定條件的,才可出售限制性股票并從中獲益。股票回購?fù)ǔJ瞧髽I(yè)用于注銷股本,股本減少,凈資產(chǎn)與盈利均總額沒變,相應(yīng)地每股凈資產(chǎn)及盈利均有所提高,股價(jià)當(dāng)然上升。

01:48

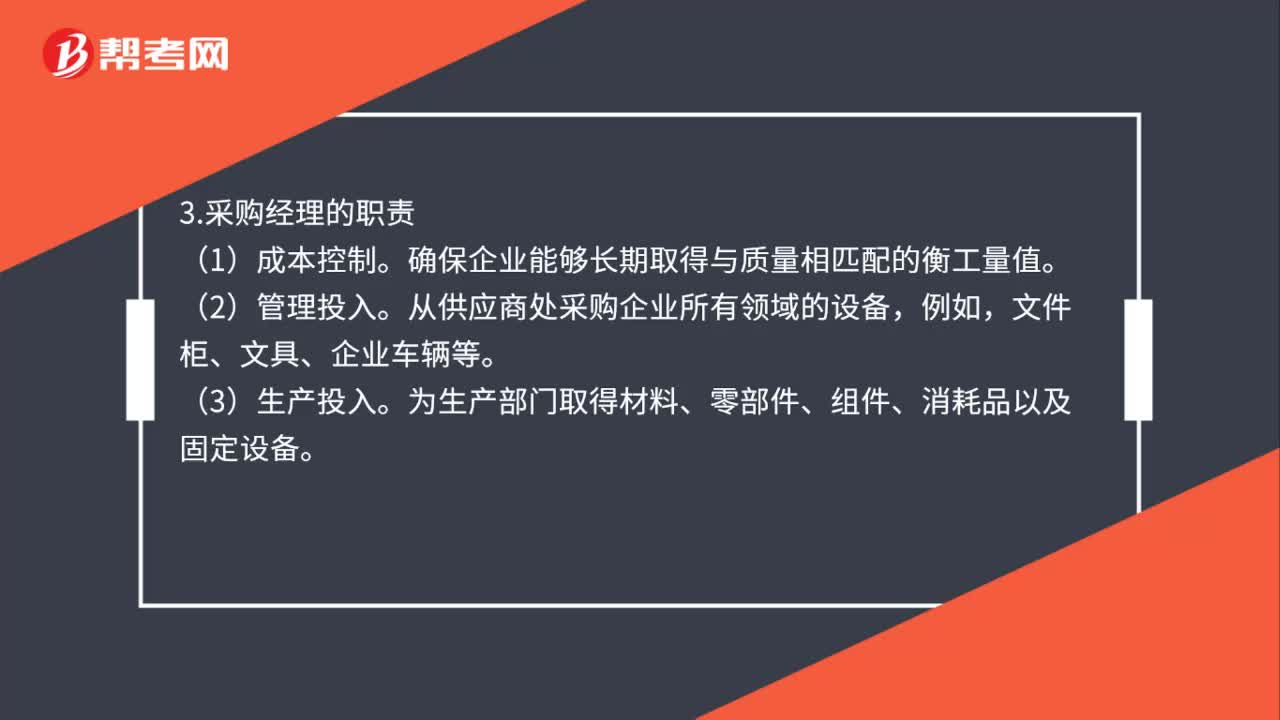

01:48采購策略有哪些?:采購策略有哪些?采購策略有貨源策略、采購組合、采購經(jīng)理的職責(zé)三個(gè)方面。單一貨源策略、多貨源策略、由供應(yīng)商負(fù)責(zé)交付一個(gè)完整的子部件。2.采購組合可以通過以下四個(gè)領(lǐng)域來取得最佳的采購組合:質(zhì)量、數(shù)量、價(jià)格、交貨。確保企業(yè)能夠長期取得與質(zhì)量相匹配的衡工量值。從供應(yīng)商處采購企業(yè)所有領(lǐng)域的設(shè)備,為生產(chǎn)部門取得材料、零部件、組件、消耗品以及固定設(shè)備。(4)供應(yīng)商管理,定位供應(yīng)商并與供應(yīng)商進(jìn)行交易。

00:27

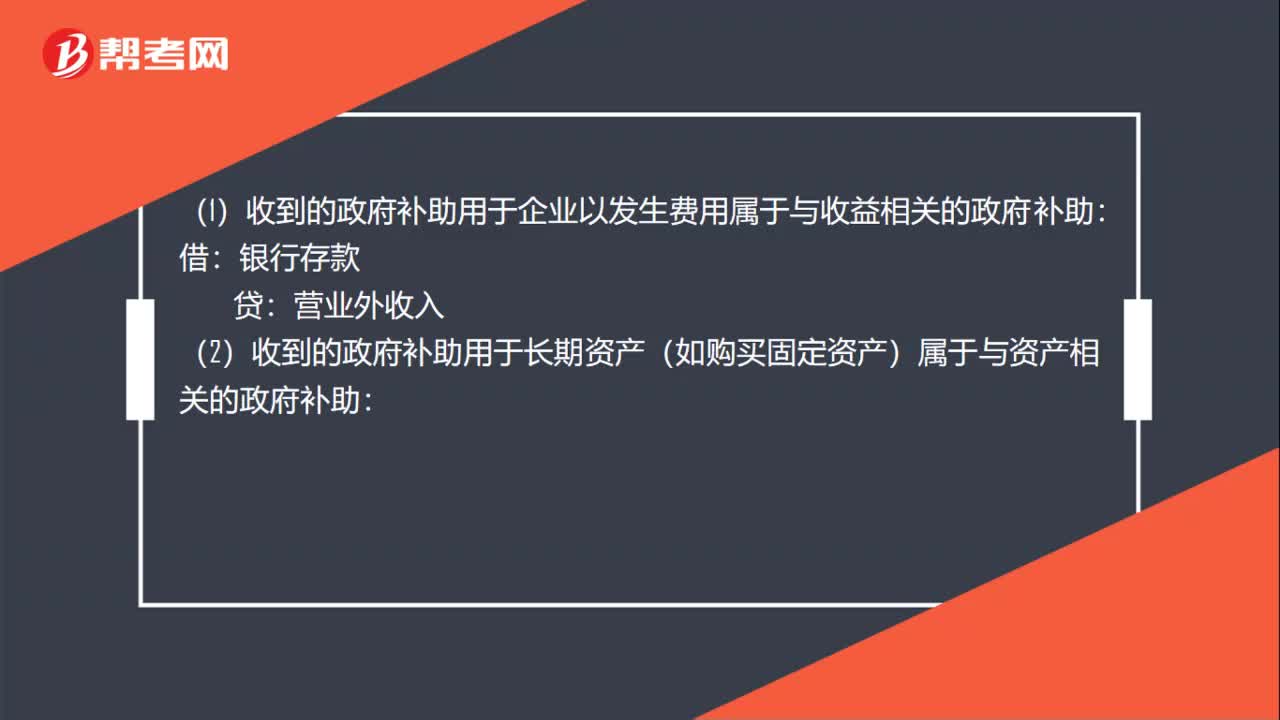

00:27政府獎(jiǎng)勵(lì)企業(yè)如何入賬?:政府獎(jiǎng)勵(lì)企業(yè)入賬:對于和收益相關(guān)的政府補(bǔ)助,企業(yè)應(yīng)當(dāng)選擇總額法或者凈額法進(jìn)行會(huì)計(jì)處理,選擇總額法的,應(yīng)當(dāng)計(jì)入其他收益或者營業(yè)外收入。選擇凈額法的,應(yīng)當(dāng)沖減相關(guān)成本費(fèi)用或者營業(yè)外支出。

00:34

00:34政府撥款怎么入賬?:政府撥款怎么入賬?政府撥款,在“科目下核算。政府撥款必須專款專用。政府專項(xiàng)撥款是不需要繳納稅金的。只有財(cái)政補(bǔ)貼才計(jì)入“營業(yè)外收入”下計(jì)繳企業(yè)所得稅。公司先行墊支,再行報(bào)銷的部分應(yīng)計(jì)入“專項(xiàng)應(yīng)收款”待政府撥款到位后再轉(zhuǎn)到,專項(xiàng)應(yīng)付款“科目下核算”

01:22

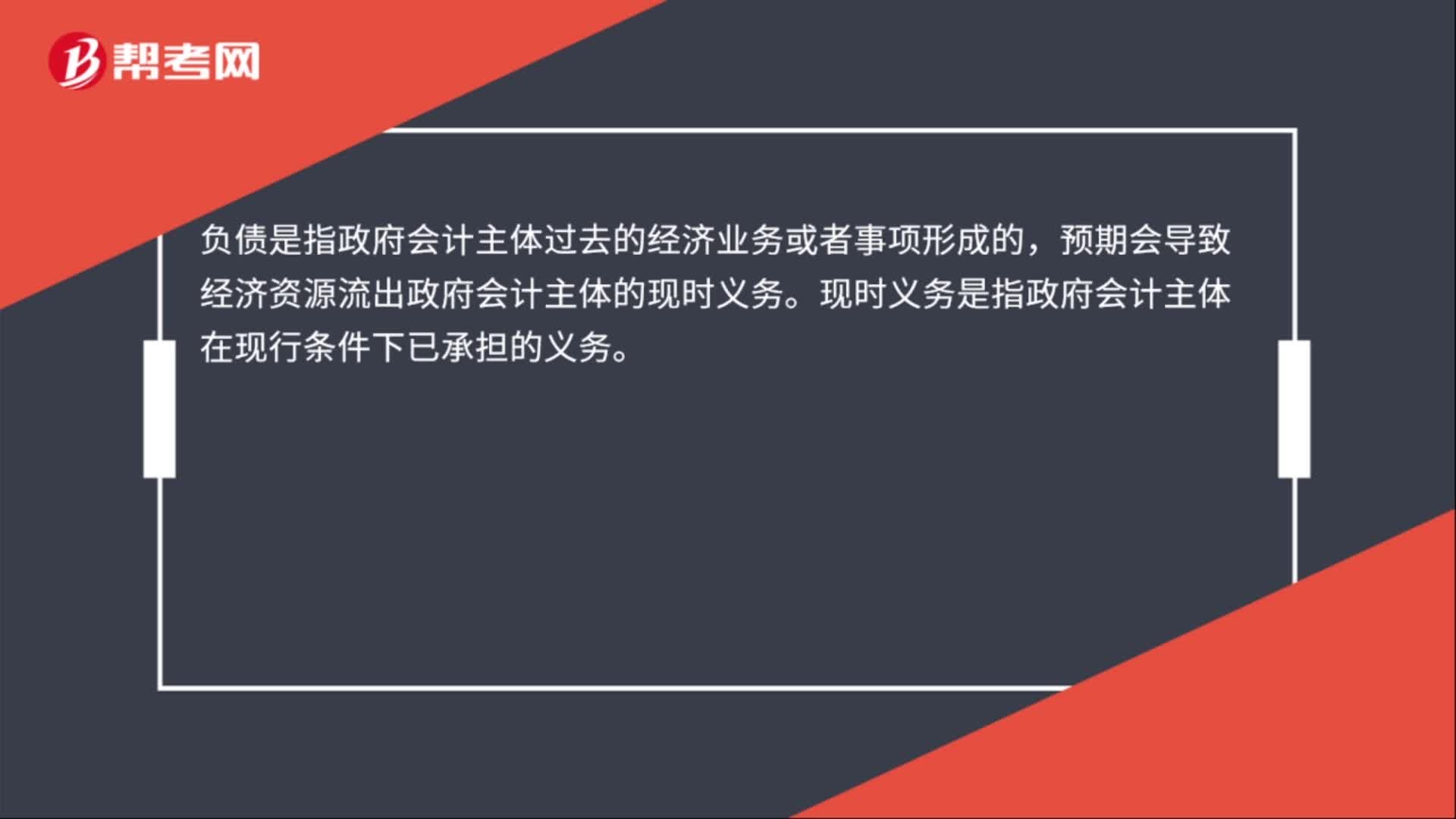

01:22政府財(cái)務(wù)會(huì)計(jì)要素包括什么?:政府財(cái)務(wù)會(huì)計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用。資產(chǎn)是指政府會(huì)計(jì)主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)形成的,由政府會(huì)計(jì)主體控制的,負(fù)債是指政府會(huì)計(jì)主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)形成的,預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)資源流出政府會(huì)計(jì)主體的現(xiàn)時(shí)義務(wù)。現(xiàn)時(shí)義務(wù)是指政府會(huì)計(jì)主體在現(xiàn)行條件下已承擔(dān)的義務(wù)。凈資產(chǎn)是指政府會(huì)計(jì)主體資產(chǎn)扣除負(fù)債后的凈額。凈資產(chǎn)金額取決于資產(chǎn)和負(fù)債的計(jì)量。

00:51

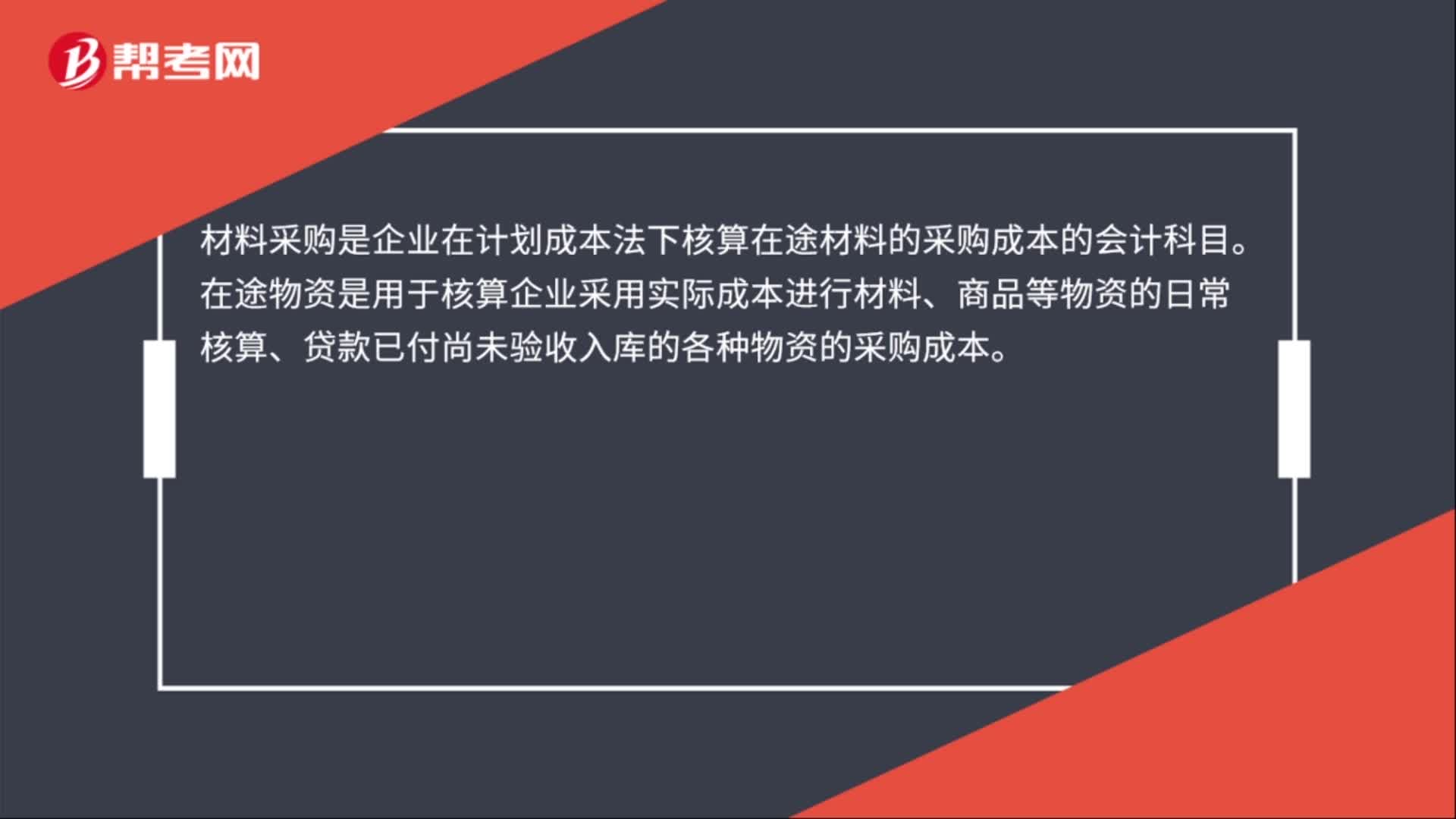

00:51材料采購和在途物資的區(qū)別是什么?:材料采購和在途物資的區(qū)別:材料采購和在途物資的成本核算方法不同,材料采購采用計(jì)劃成本法,在途物資采用實(shí)際成本法。材料采購是企業(yè)在計(jì)劃成本法下核算在途材料的采購成本的會(huì)計(jì)科目。在途物資是用于核算企業(yè)采用實(shí)際成本進(jìn)行材料、商品等物資的日常核算、貸款已付尚未驗(yàn)收入庫的各種物資的采購成本。

00:39

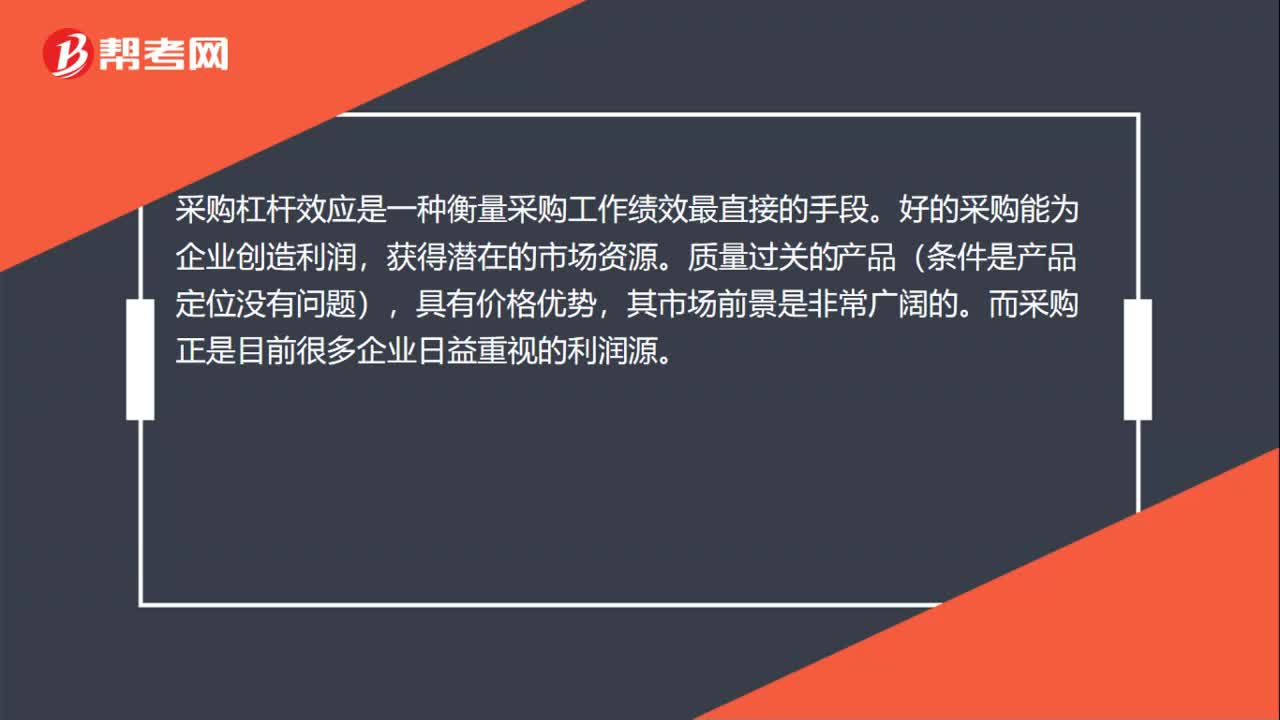

00:39采購杠桿效應(yīng)是什么?:采購杠桿效應(yīng)是什么?采購杠桿效應(yīng)是一種衡量采購工作績效最直接的手段。好的采購能為企業(yè)創(chuàng)造利潤,獲得潛在的市場資源。質(zhì)量過關(guān)的產(chǎn)品(條件是產(chǎn)品定位沒有問題),具有價(jià)格優(yōu)勢,其市場前景是非常廣闊的。而采購正是目前很多企業(yè)日益重視的利潤源。

01:53

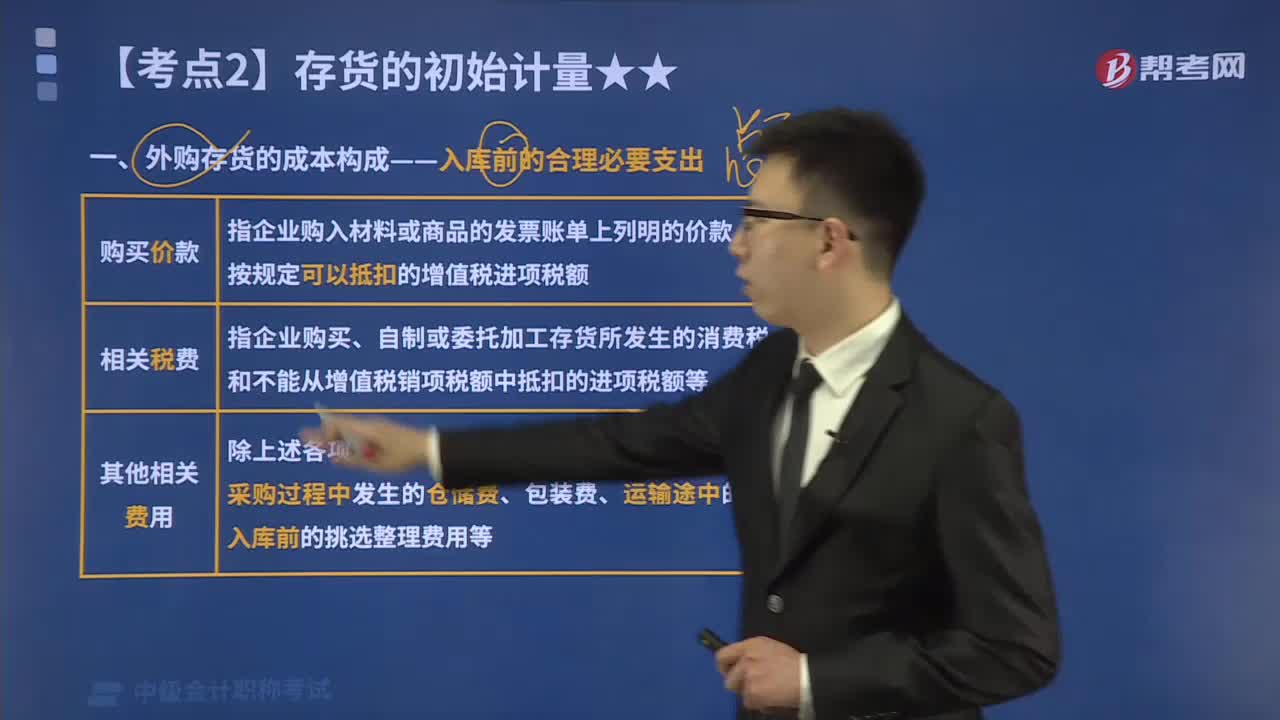

01:53外購存貨的采購成本包括哪些?:原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成。包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。相關(guān)稅費(fèi)是指企業(yè)購買、自制或委托加工存貨所發(fā)生的、應(yīng)歸屬于該存貨成本的消費(fèi)稅、資源稅和不能從增值稅銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額等。3.其他可歸屬于存貨采購成本的費(fèi)用,即采購成本中除上述各項(xiàng)以外的可歸屬于存貨采購成本的費(fèi)用;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日