下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

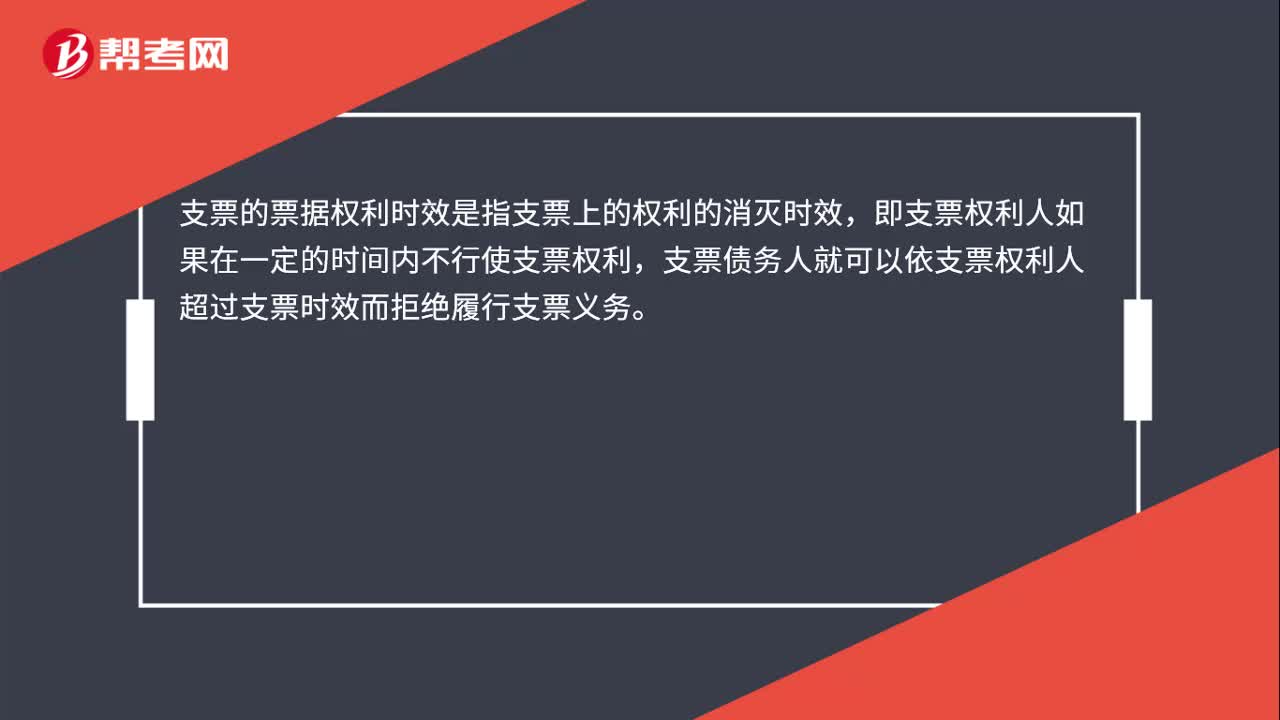

00:26支票的票據(jù)權(quán)利時(shí)效是什么?:支票的票據(jù)權(quán)利時(shí)效是什么?支票的票據(jù)權(quán)利時(shí)效是指支票上的權(quán)利的消滅時(shí)效,即支票權(quán)利人如果在一定的時(shí)間內(nèi)不行使支票權(quán)利,支票債務(wù)人就可以依支票權(quán)利人超過支票時(shí)效而拒絕履行支票義務(wù)。

00:52

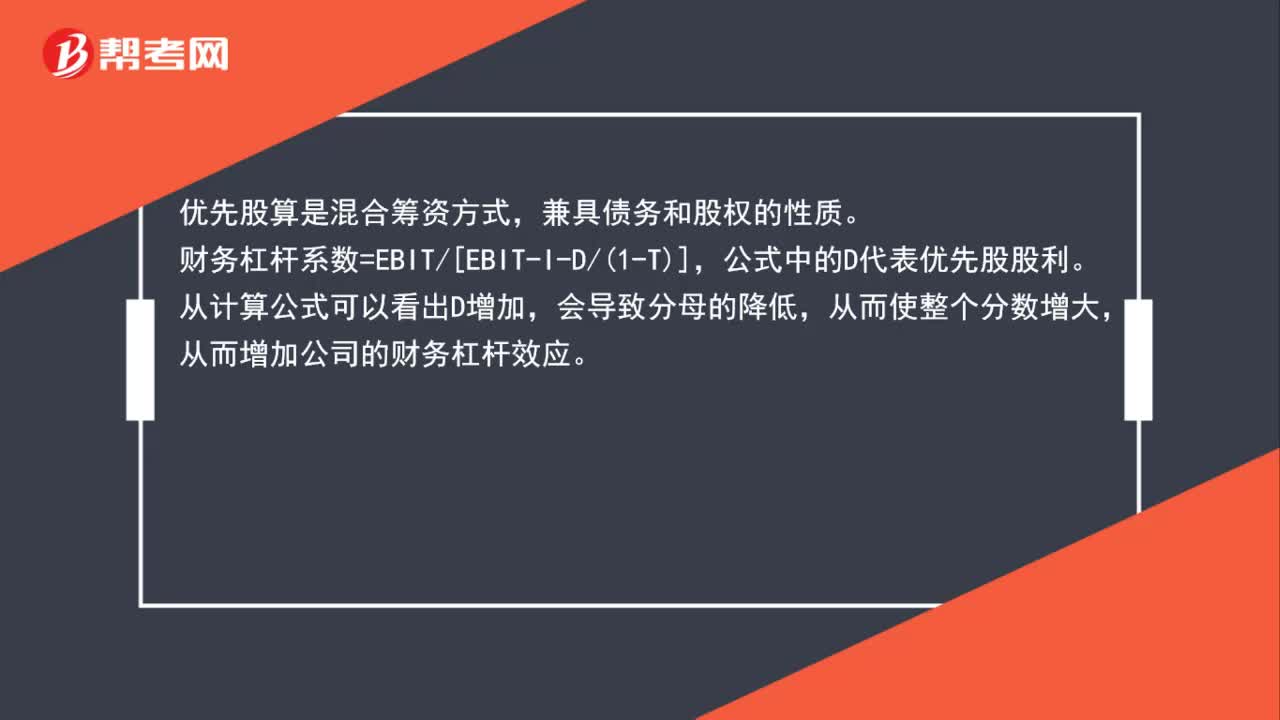

00:52為什么優(yōu)先股會(huì)增加公司的財(cái)務(wù)杠桿?:為什么優(yōu)先股會(huì)增加公司的財(cái)務(wù)杠桿?優(yōu)先股算是混合籌資方式,兼具債務(wù)和股權(quán)的性質(zhì)。財(cái)務(wù)杠桿系數(shù)=EBIT[EBIT-I-D1-T],公式中的D代表優(yōu)先股股利。從計(jì)算公式可以看出D增加,會(huì)導(dǎo)致分母的降低,從而使整個(gè)分?jǐn)?shù)增大,從而增加公司的財(cái)務(wù)杠桿效應(yīng)。

01:35

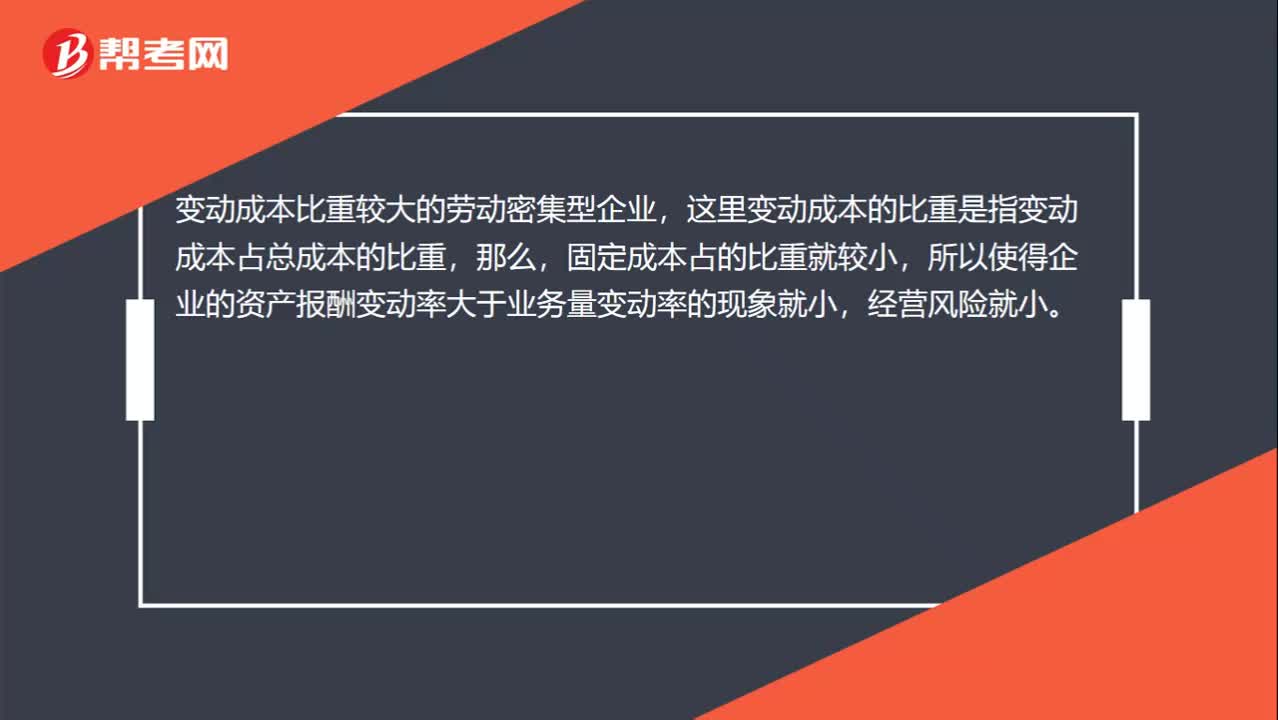

01:35勞動(dòng)密集型企業(yè),經(jīng)營杠桿系數(shù)低,經(jīng)營風(fēng)險(xiǎn)小?:經(jīng)營杠桿系數(shù)低,變動(dòng)成本增大會(huì)使經(jīng)營風(fēng)險(xiǎn)變大的。經(jīng)營杠桿系數(shù)是指由于固定性經(jīng)營成本的存在,固定成本是主要影響因素。這里變動(dòng)成本的比重是指變動(dòng)成本占總成本的比重,所以使得企業(yè)的資產(chǎn)報(bào)酬變動(dòng)率大于業(yè)務(wù)量變動(dòng)率的現(xiàn)象就小,變動(dòng)成本增大,經(jīng)營風(fēng)險(xiǎn)也會(huì)變大,這是在考慮增加或減少某一因素而導(dǎo)致的經(jīng)營杠桿的變化。而對(duì)于變動(dòng)成本比重較大的勞動(dòng)密集型企業(yè)而言,變動(dòng)成本與固定成本構(gòu)成一個(gè)總成本,變動(dòng)成本的比重增大。

00:41

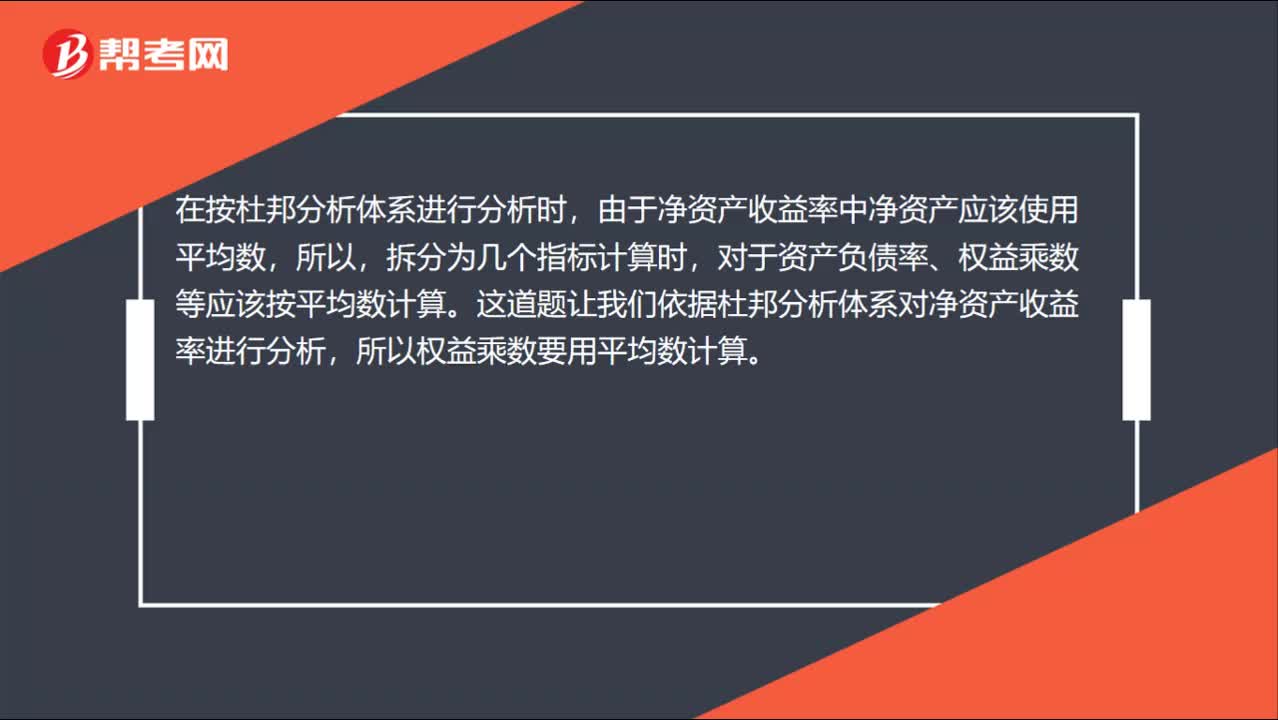

00:41權(quán)益乘數(shù)什么時(shí)候采用平均數(shù)計(jì)算?:權(quán)益乘數(shù)什么時(shí)候采用平均數(shù)計(jì)算?在按杜邦分析體系進(jìn)行分析時(shí),由于凈資產(chǎn)收益率中凈資產(chǎn)應(yīng)該使用平均數(shù),所以,拆分為幾個(gè)指標(biāo)計(jì)算時(shí),對(duì)于資產(chǎn)負(fù)債率、權(quán)益乘數(shù)等應(yīng)該按平均數(shù)計(jì)算。這道題讓我們依據(jù)杜邦分析體系對(duì)凈資產(chǎn)收益率進(jìn)行分析,所以權(quán)益乘數(shù)要用平均數(shù)計(jì)算。

01:05

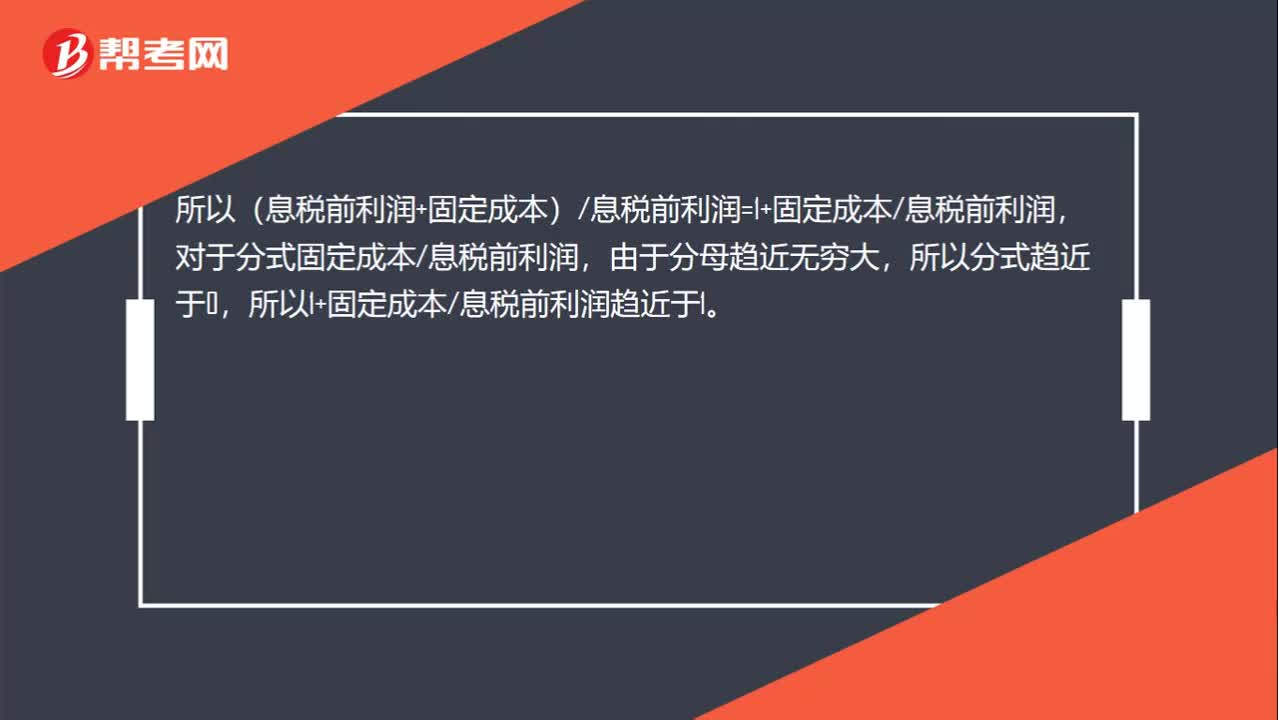

01:05息稅前利潤趨近于無窮大,經(jīng)營杠桿系數(shù)趨近于1:息稅前利潤趨近于無窮大,經(jīng)營杠桿系數(shù)趨近于1,經(jīng)營杠桿系數(shù)=邊際貢獻(xiàn)息稅前利潤=(息稅前利潤+固定成本)息稅前利潤,如果息稅前利潤>0,業(yè)務(wù)量無窮大。說明息稅前利潤也是無窮大的,所以(息稅前利潤+固定成本)息稅前利潤=1+固定成本息稅前利潤,對(duì)于分式固定成本息稅前利潤,由于分母趨近無窮大,所以分式趨近于0。所以1+固定成本息稅前利潤趨近于1

02:00

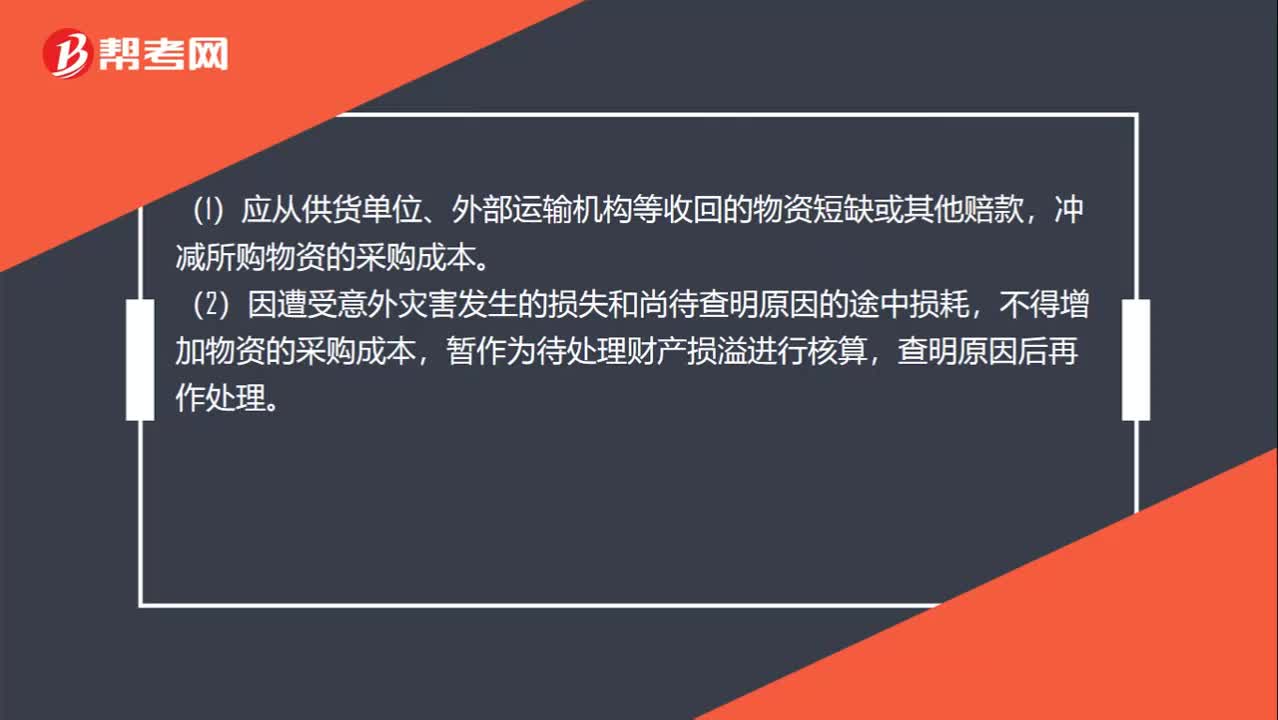

02:00采購過程中的毀損和短缺不同情形下如何處理?:采購過程中的毀損和短缺不同情形下如何處理?對(duì)于采購過程中發(fā)生的物資毀損、短缺等,除合理的途耗應(yīng)當(dāng)作為存貨的其他可歸屬于存貨采購成本的費(fèi)用計(jì)入采購成本外,(1)應(yīng)從供貨單位、外部運(yùn)輸機(jī)構(gòu)等收回的物資短缺或其他賠款,沖減所購物資的采購成本。(2)因遭受意外災(zāi)害發(fā)生的損失和尚待查明原因的途中損耗,不得增加物資的采購成本,暫作為待處理財(cái)產(chǎn)損溢進(jìn)行核算,沖減采購成本就是沖減損耗部分的原材料。

00:18

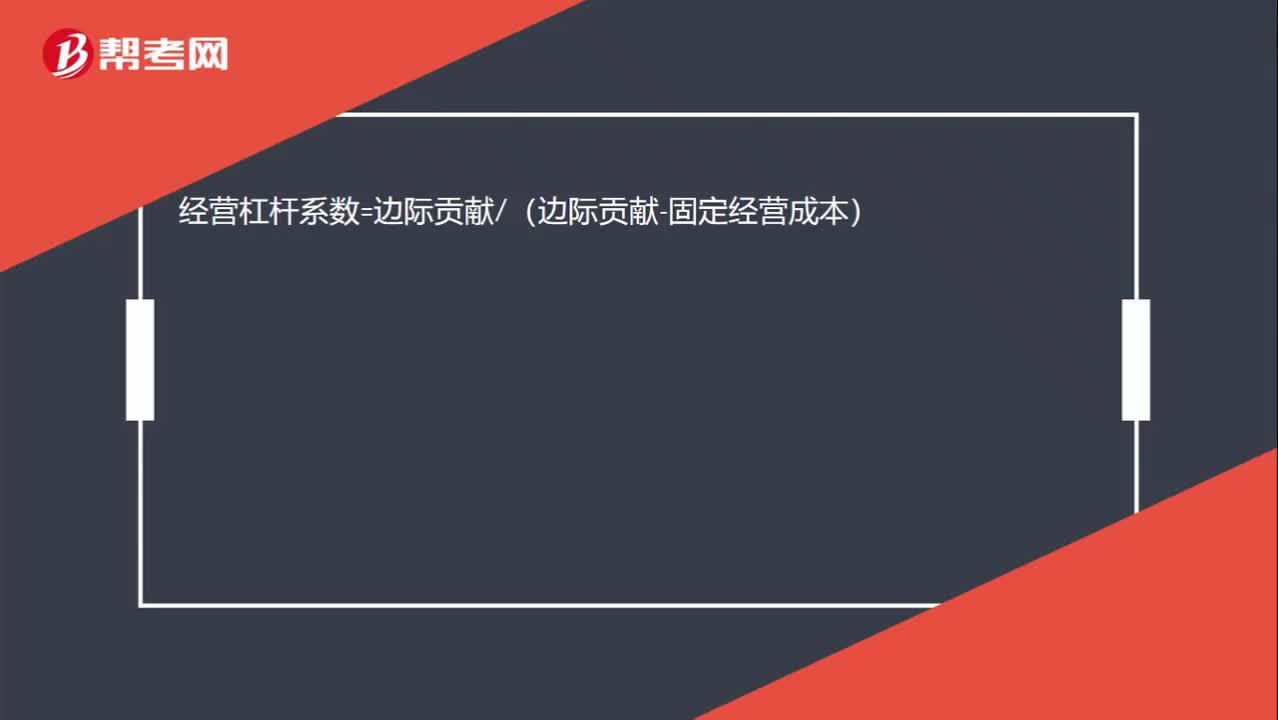

00:18基期杠桿系數(shù)公式是什么?:經(jīng)營杠桿系數(shù)=邊際貢獻(xiàn)(邊際貢獻(xiàn)-固定經(jīng)營成本)

00:31

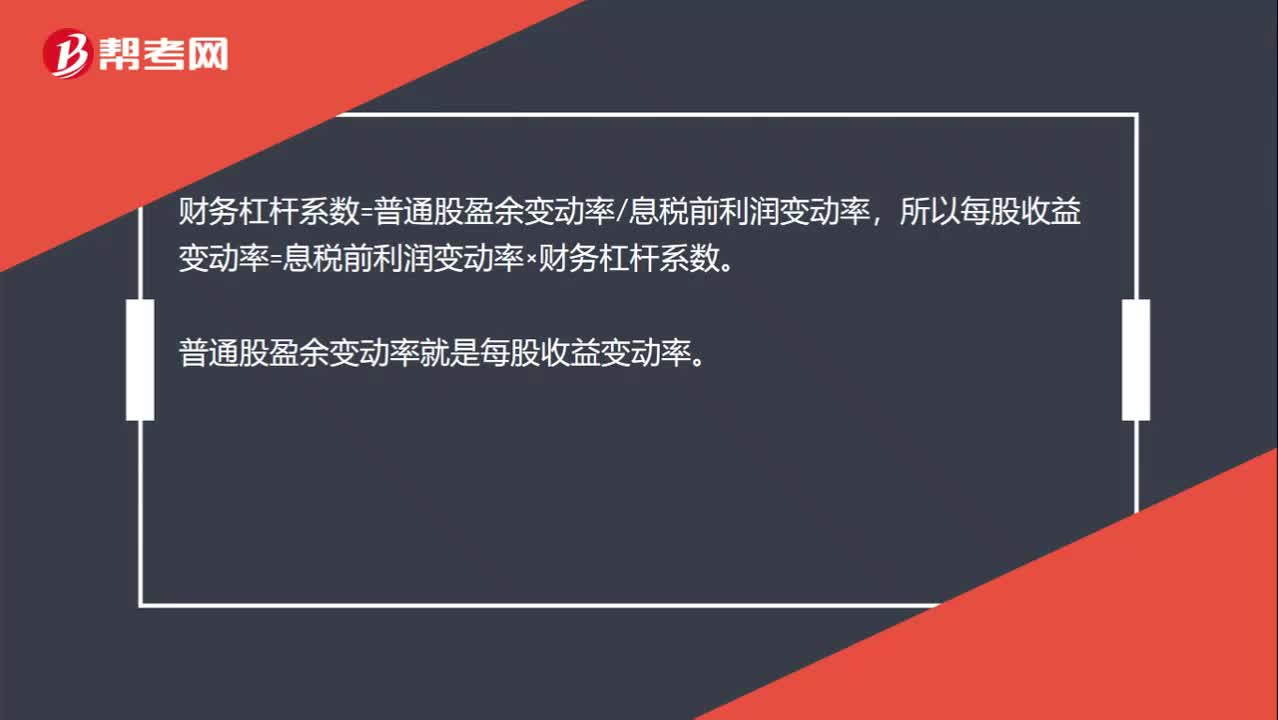

00:31財(cái)務(wù)杠桿系數(shù)定義公式和計(jì)算公式是什么?:財(cái)務(wù)杠桿系數(shù)定義公式和計(jì)算公式是什么?財(cái)務(wù)杠桿系數(shù)=普通股盈余變動(dòng)率息稅前利潤變動(dòng)率,所以每股收益變動(dòng)率=息稅前利潤變動(dòng)率×財(cái)務(wù)杠桿系數(shù)。普通股盈余變動(dòng)率就是每股收益變動(dòng)率。

00:37

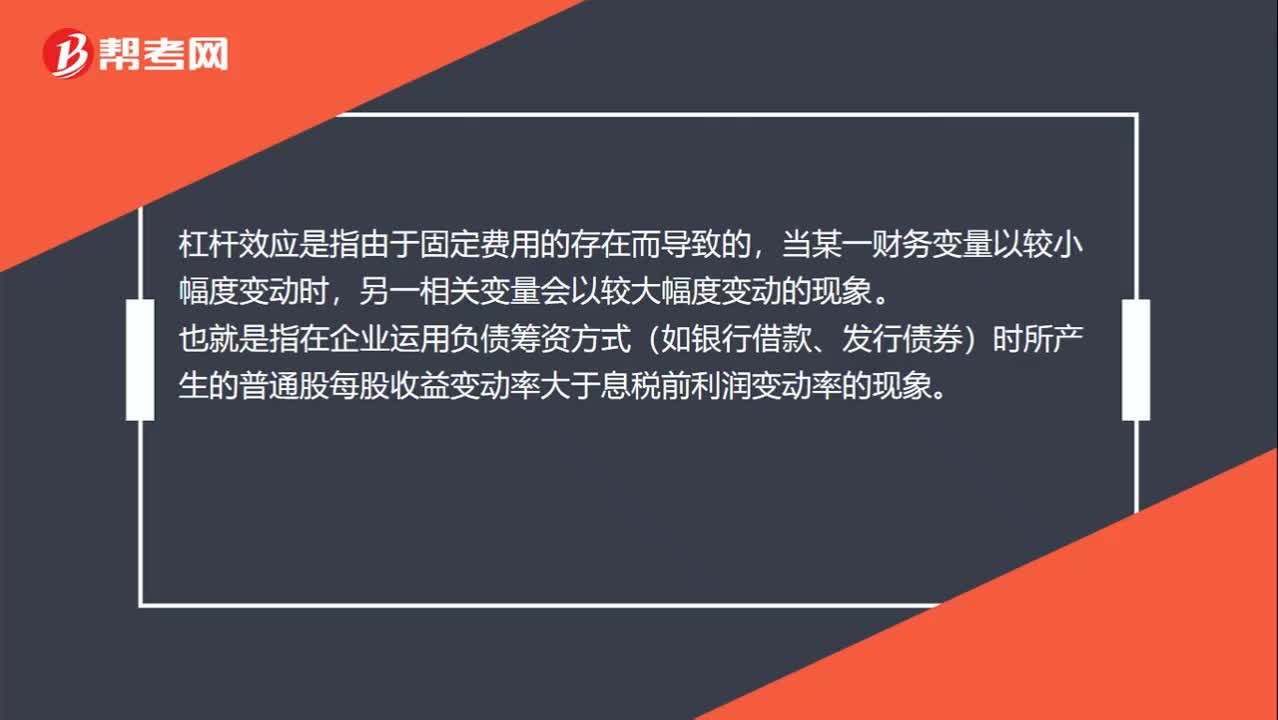

00:37杠桿效應(yīng)是什么?:杠桿效應(yīng)是什么?杠桿效應(yīng)是指由于固定費(fèi)用的存在而導(dǎo)致的,當(dāng)某一財(cái)務(wù)變量以較小幅度變動(dòng)時(shí),另一相關(guān)變量會(huì)以較大幅度變動(dòng)的現(xiàn)象。也就是指在企業(yè)運(yùn)用負(fù)債籌資方式(如銀行借款、發(fā)行債券)時(shí)所產(chǎn)生的普通股每股收益變動(dòng)率大于息稅前利潤變動(dòng)率的現(xiàn)象。

01:52

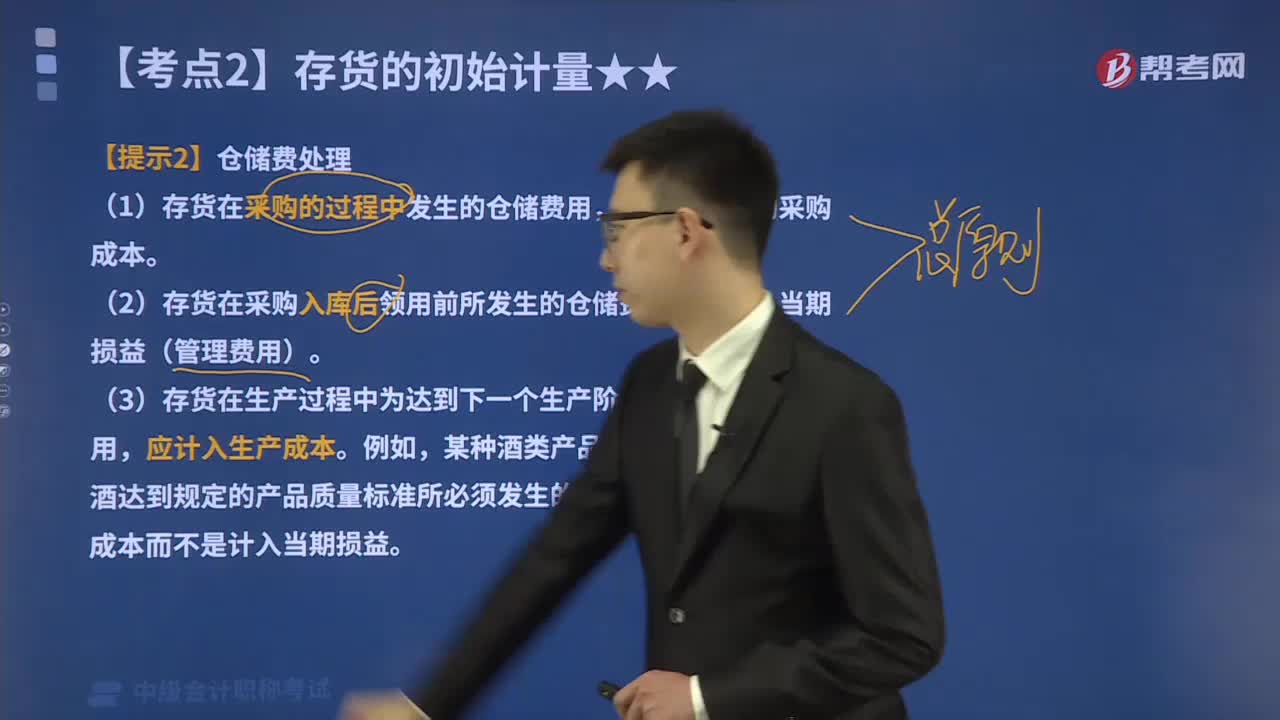

01:52存貨采購過程中發(fā)生的倉儲(chǔ)費(fèi)怎么進(jìn)行會(huì)計(jì)處理?:存貨采購過程中發(fā)生的倉儲(chǔ)費(fèi)怎么進(jìn)行會(huì)計(jì)處理?運(yùn)輸途中的合理損耗、入庫前的挑選整理費(fèi)用以及按規(guī)定應(yīng)計(jì)入成本的稅費(fèi)和其他費(fèi)用。存貨在不同階段發(fā)生的倉儲(chǔ)費(fèi)用,(1)存貨在采購的過程中發(fā)生的倉儲(chǔ)費(fèi)用,應(yīng)計(jì)入存貨的采購成本。(2)存貨在采購入庫后領(lǐng)用前所發(fā)生的倉儲(chǔ)費(fèi)用,(3)存貨在生產(chǎn)過程中為達(dá)到下一個(gè)生產(chǎn)階段所必需的倉儲(chǔ)費(fèi)用,不應(yīng)計(jì)入存貨成本的有( )。A.采購商品過程中發(fā)生的保險(xiǎn)費(fèi)。

01:53

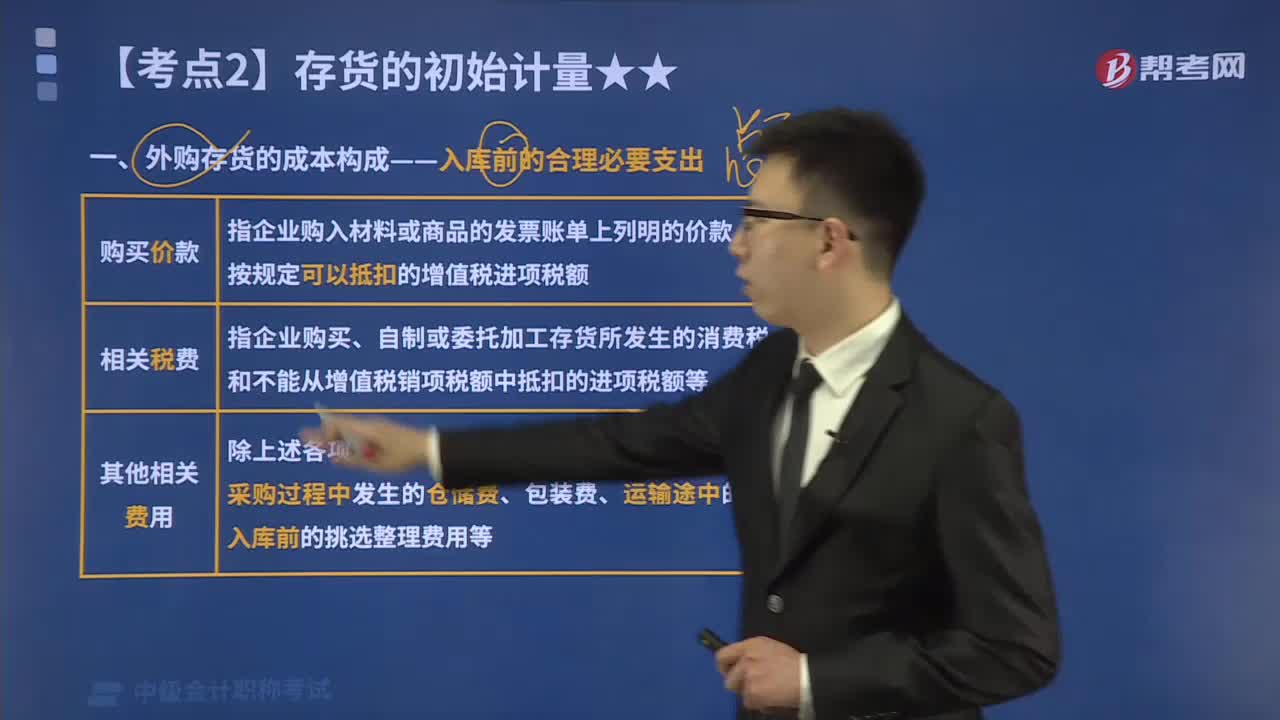

01:53外購存貨的采購成本包括哪些?:原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成。包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。相關(guān)稅費(fèi)是指企業(yè)購買、自制或委托加工存貨所發(fā)生的、應(yīng)歸屬于該存貨成本的消費(fèi)稅、資源稅和不能從增值稅銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額等。3.其他可歸屬于存貨采購成本的費(fèi)用,即采購成本中除上述各項(xiàng)以外的可歸屬于存貨采購成本的費(fèi)用;

01:44

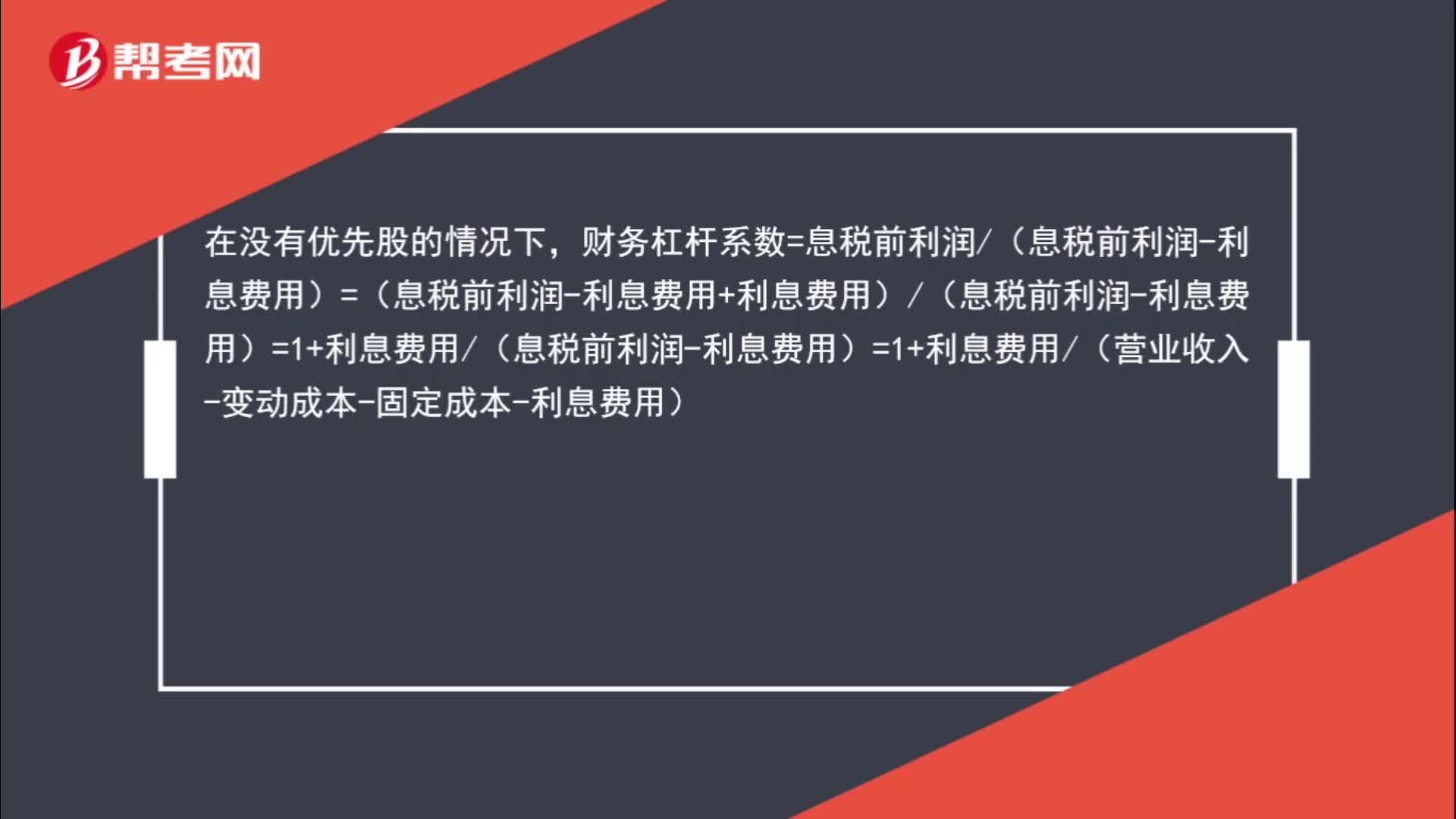

01:44營業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?:營業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?在沒有優(yōu)先股的情況下,財(cái)務(wù)杠桿系數(shù)=息稅前利潤(息稅前利潤-利息費(fèi)用)=(息稅前利潤-利息費(fèi)用+利息費(fèi)用)(息稅前利潤-利息費(fèi)用)=1+利息費(fèi)用(息稅前利潤-利息費(fèi)用)=1+利息費(fèi)用(營業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用),所以,營業(yè)收入增加“營業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用”增加,利息費(fèi)用(營業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用)“減少”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日