下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:09

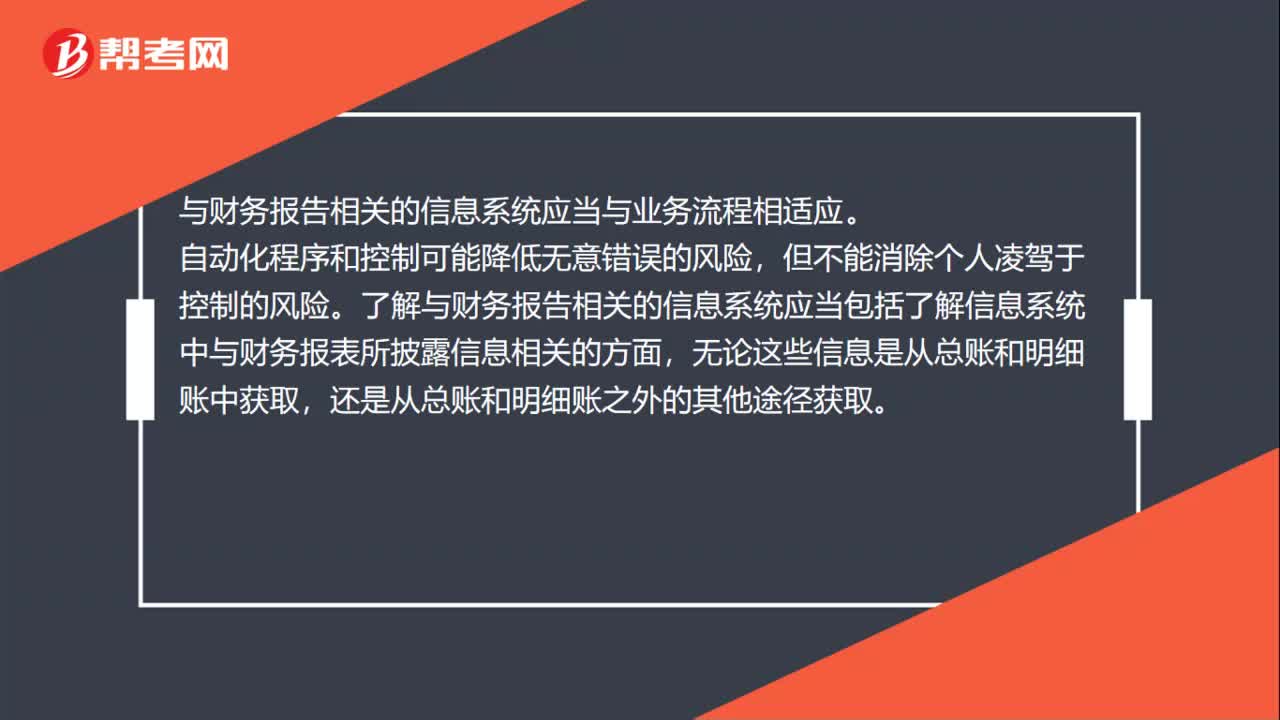

01:09審計的信息系統(tǒng)與溝通是什么?:審計的信息系統(tǒng)與溝通是什么?了解與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當(dāng)包括了解信息系統(tǒng)中與財務(wù)報表所披露信息相關(guān)的方面,無論這些信息是從總賬和明細賬中獲取,與財務(wù)報告相關(guān)的信息系統(tǒng),包括用以生成、記錄、處理和報告交易、事項和情況,對相關(guān)資產(chǎn)、負(fù)債和所有者權(quán)益履行經(jīng)營管理責(zé)任的程序和記錄。與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當(dāng)與業(yè)務(wù)流程相適應(yīng)。

00:19

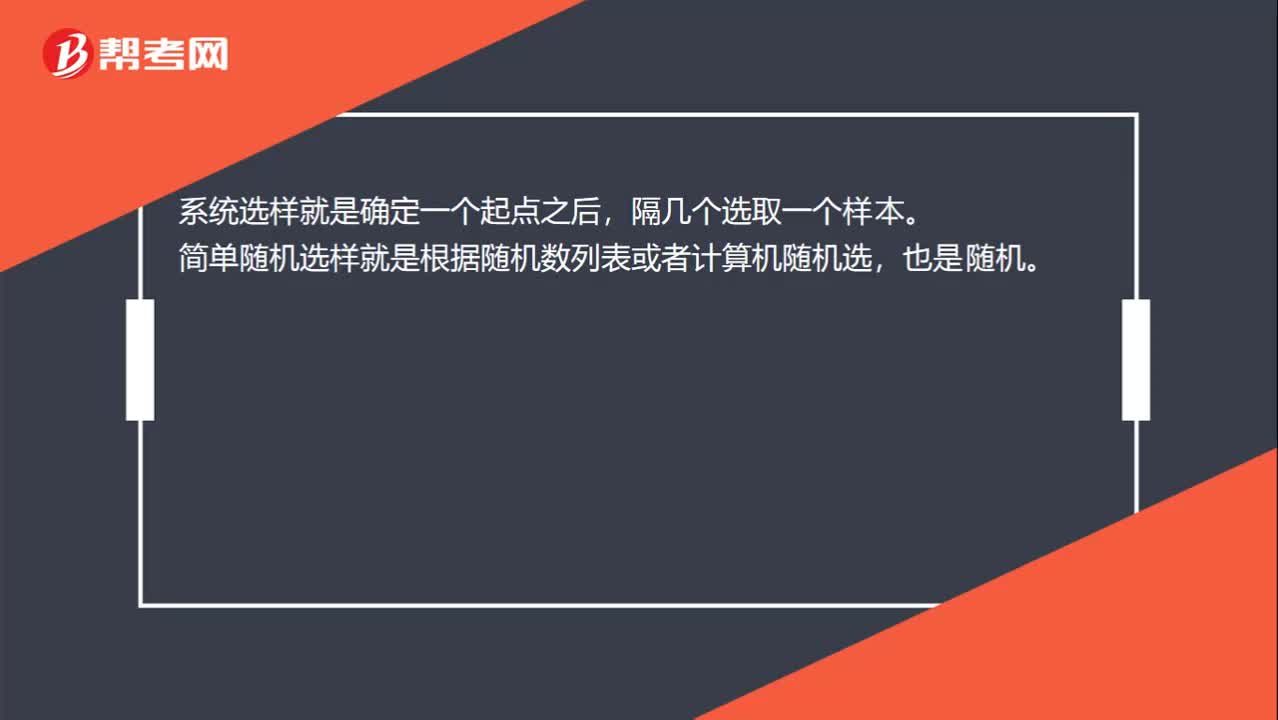

00:19系統(tǒng)選樣跟簡單隨機選樣有什么區(qū)別呢?:系統(tǒng)選樣跟簡單隨機選樣有什么區(qū)別呢?系統(tǒng)選樣就是確定一個起點之后,隔幾個選取一個樣本。簡單隨機選樣就是根據(jù)隨機數(shù)列表或者計算機隨機選,也是隨機。

08:42

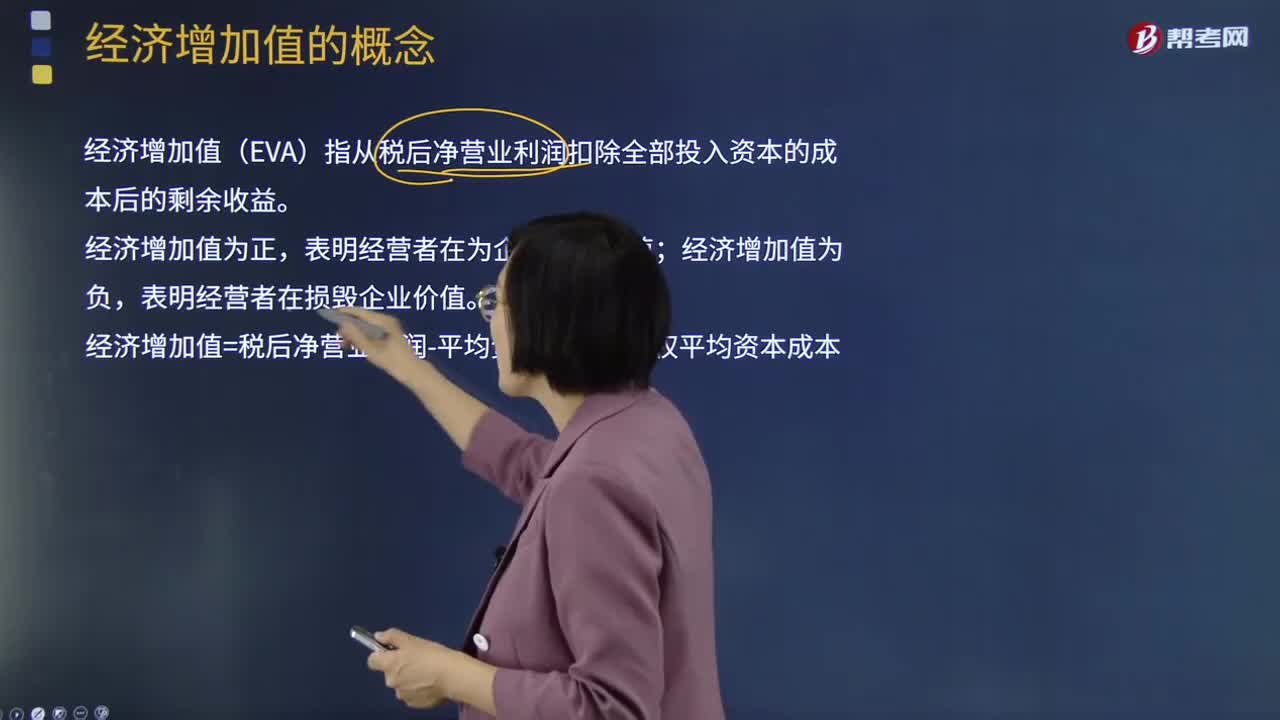

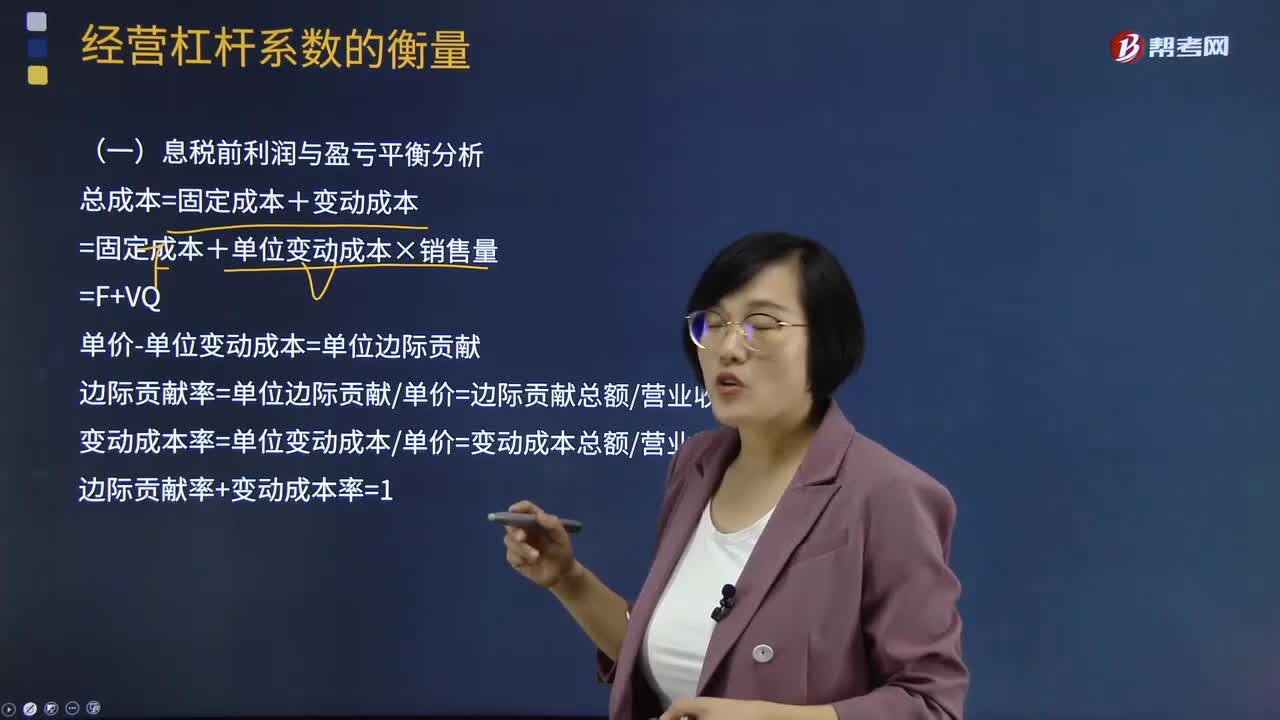

08:42息稅前利潤與盈虧平衡計算公式是什么?:總成本=固定成本+變動成本=固定成本+單位變動成本×銷售量=F+VQ,單價-單位變動成本=單位邊際貢獻:邊際貢獻率=單位邊際貢獻單價=邊際貢獻總額營業(yè)收入總額變動成本率=單位變動成本單價=變動成本總額營業(yè)收入總額邊際貢獻率+變動成本率=1息稅前利潤(EBIT)=銷售收入-總成本=(單價-單位變動成本)×銷售量-固定成本息稅前利潤=(單價-單位變動成本)×銷售量-固定成本

04:27

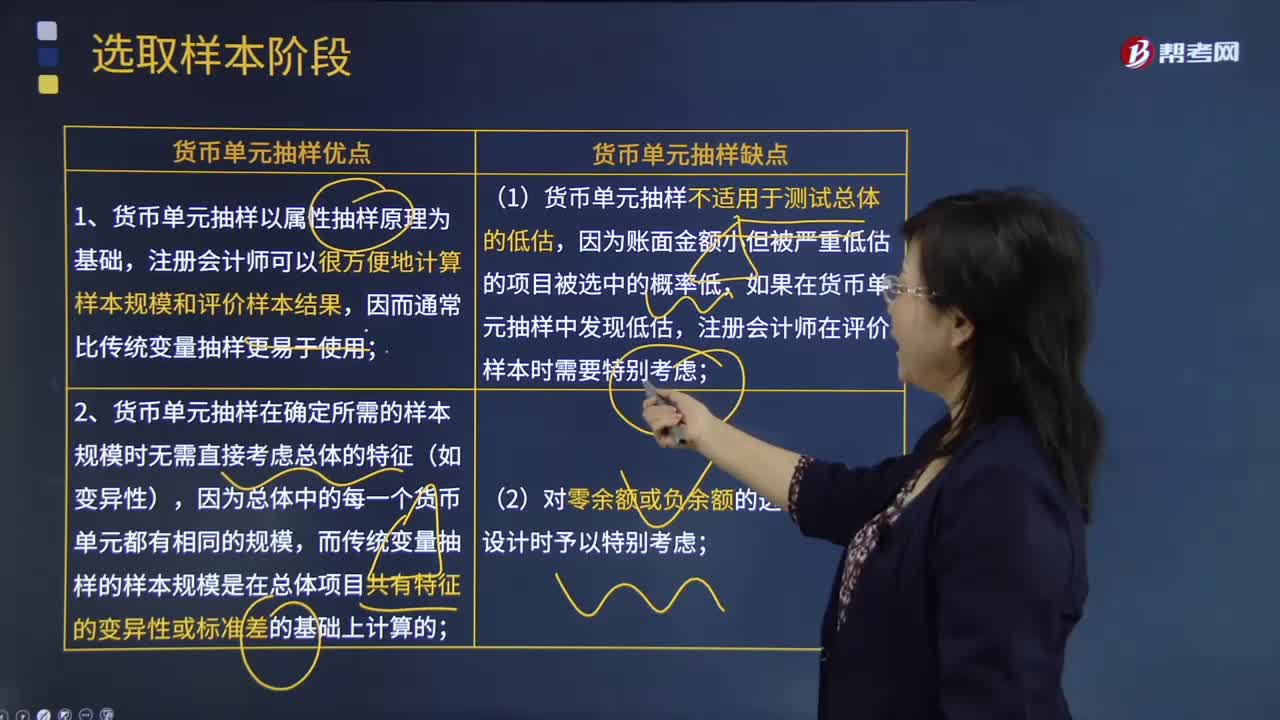

04:27傳統(tǒng)變量抽樣的內(nèi)容是什么?:是指對稽查對象總體的貨幣金額進行實質(zhì)性測試所采用的抽查方法。傳統(tǒng)變量抽樣可能只需較小的樣本規(guī)模就能滿足審計目標(biāo),使用傳統(tǒng)變量抽樣比貨幣單元抽樣更合適,傳統(tǒng)變量抽樣更易于擴大樣本規(guī)模,傳統(tǒng)變量抽樣不需要在設(shè)計時予以特別考慮,(1)傳統(tǒng)變量抽樣比貨幣單元抽樣更復(fù)雜,(2)在傳統(tǒng)變量抽樣中確定樣本規(guī)模時,注冊會計師需要估計總體特征的標(biāo)準(zhǔn)差;

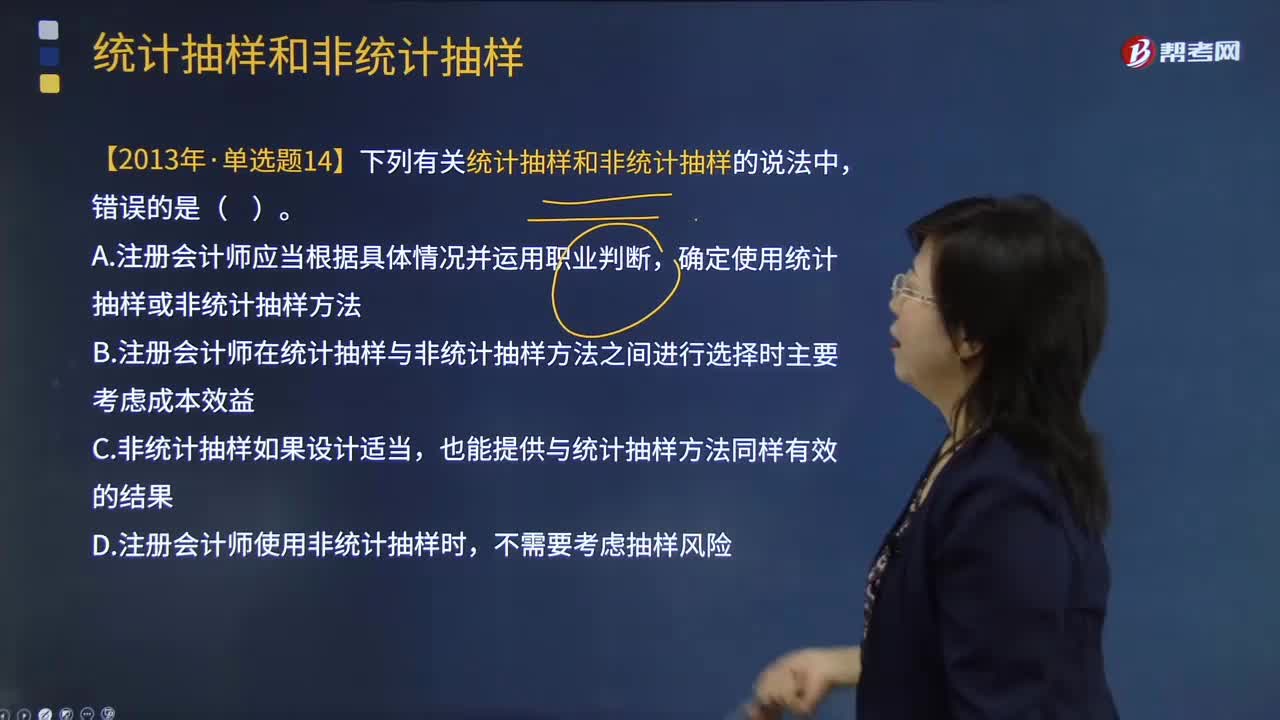

01:16

01:16統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?:統(tǒng)計抽樣與非統(tǒng)計抽樣的內(nèi)容分別是什么?非統(tǒng)計抽樣是指按照職業(yè)判斷進行樣本設(shè)計和實施抽樣的技術(shù)。非統(tǒng)計抽樣的特點:統(tǒng)計抽樣應(yīng)同時具備----隨機選取樣本;1.統(tǒng)計抽樣和非統(tǒng)計抽樣的相同點:2.統(tǒng)計抽樣和非統(tǒng)計抽樣的根本區(qū)別:①統(tǒng)計抽樣時利用概率法則來量化控制抽樣風(fēng)險;非統(tǒng)計抽樣也可達到統(tǒng)計抽樣一樣的效果。統(tǒng)計抽樣的產(chǎn)生并不意味著非統(tǒng)計抽樣的消亡。5.不影響運用于樣本的審計程序的選擇。

01:06

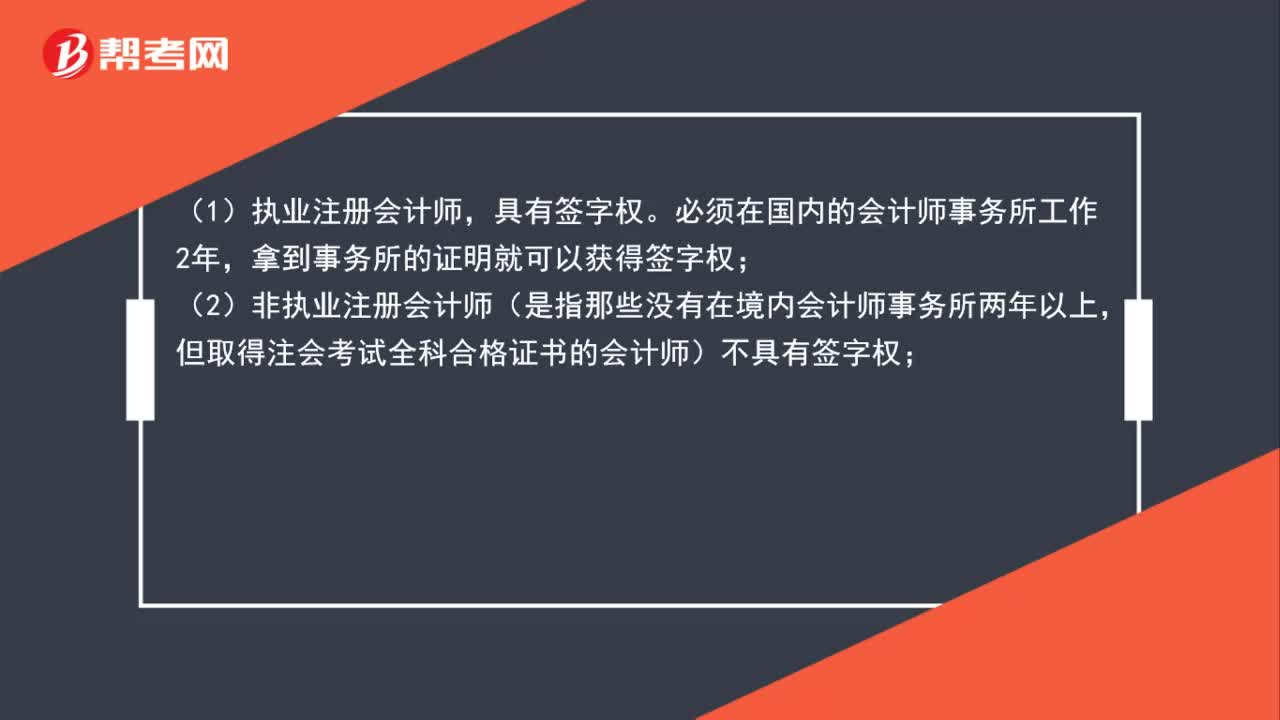

01:06注冊會計師執(zhí)業(yè)與非執(zhí)業(yè)的區(qū)別是什么?:注冊會計師執(zhí)業(yè)與非執(zhí)業(yè)的區(qū)別是什么?(1)執(zhí)業(yè)注冊會計師,必須在國內(nèi)的會計師事務(wù)所工作2年,拿到事務(wù)所的證明就可以獲得簽字權(quán);(2)非執(zhí)業(yè)注冊會計師(是指那些沒有在境內(nèi)會計師事務(wù)所兩年以上,但取得注會考試全科合格證書的會計師)不具有簽字權(quán);(3)執(zhí)業(yè)注冊會計師有權(quán)給企業(yè)出具審計報告,但非執(zhí)業(yè)注冊會計師則沒有權(quán)利出具審計意見;(4)執(zhí)業(yè)注冊會計師與非執(zhí)業(yè)注冊會計師是可以相互轉(zhuǎn)換的。

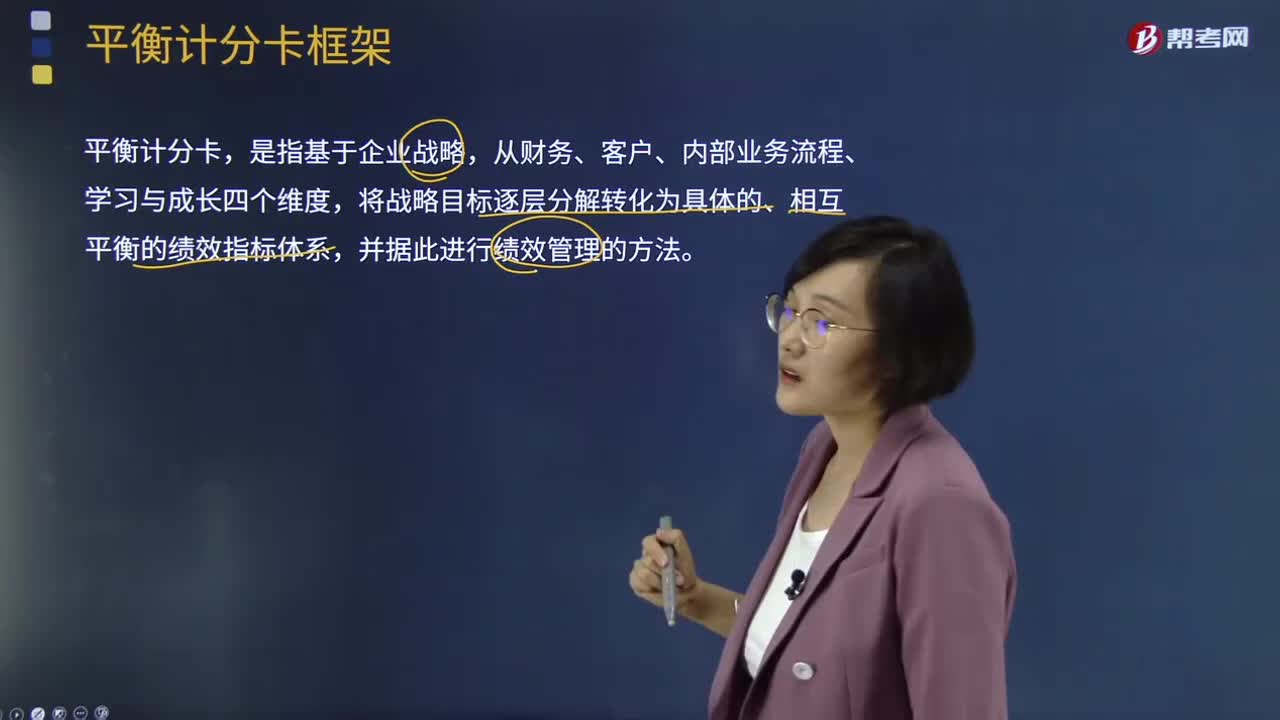

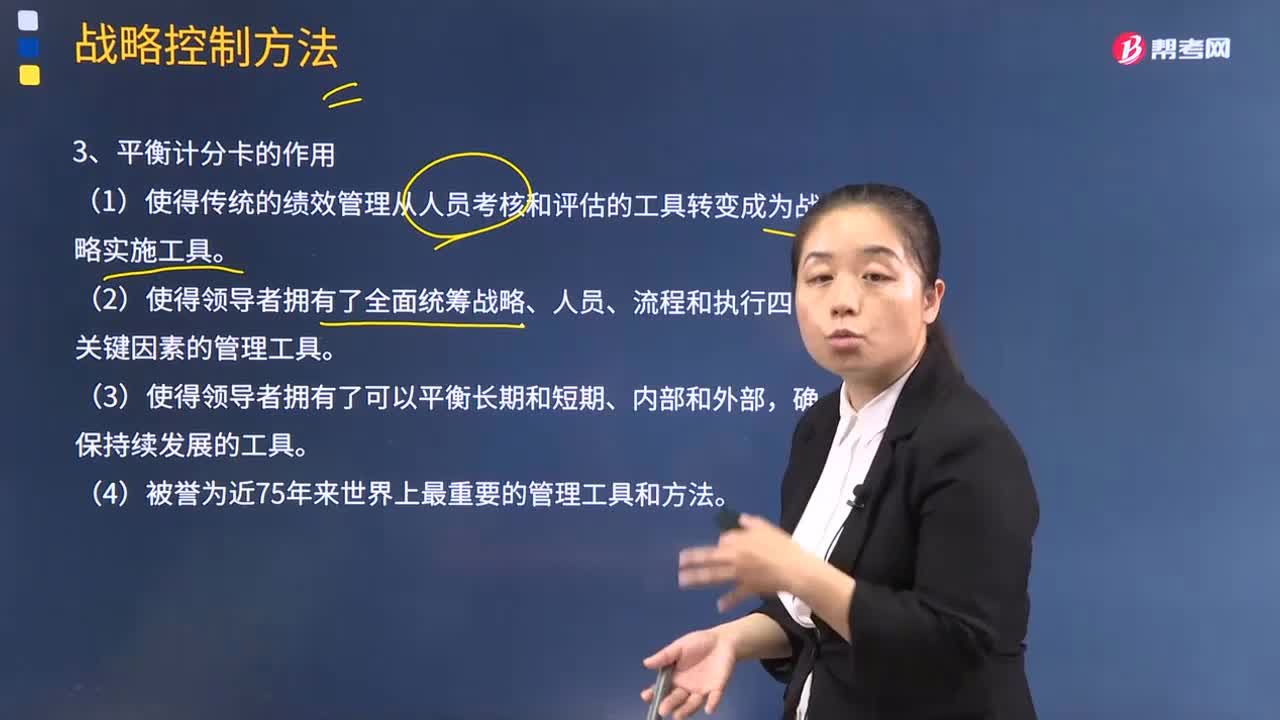

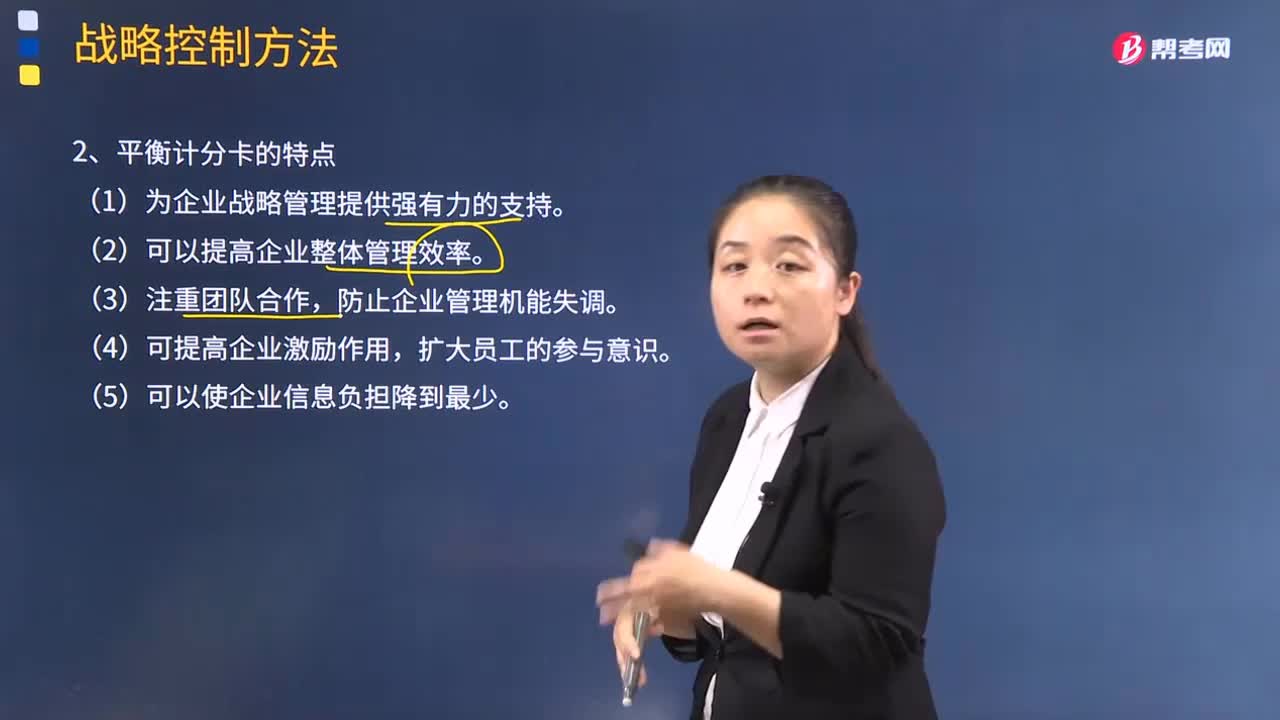

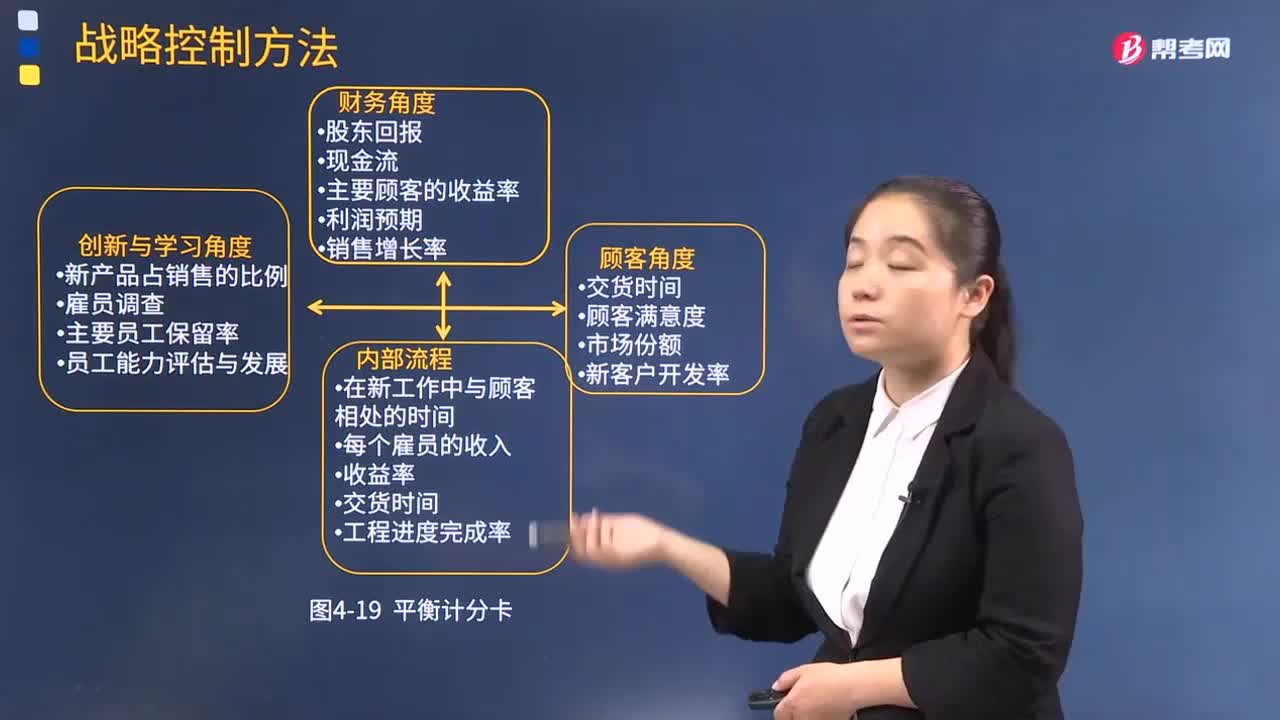

01:30

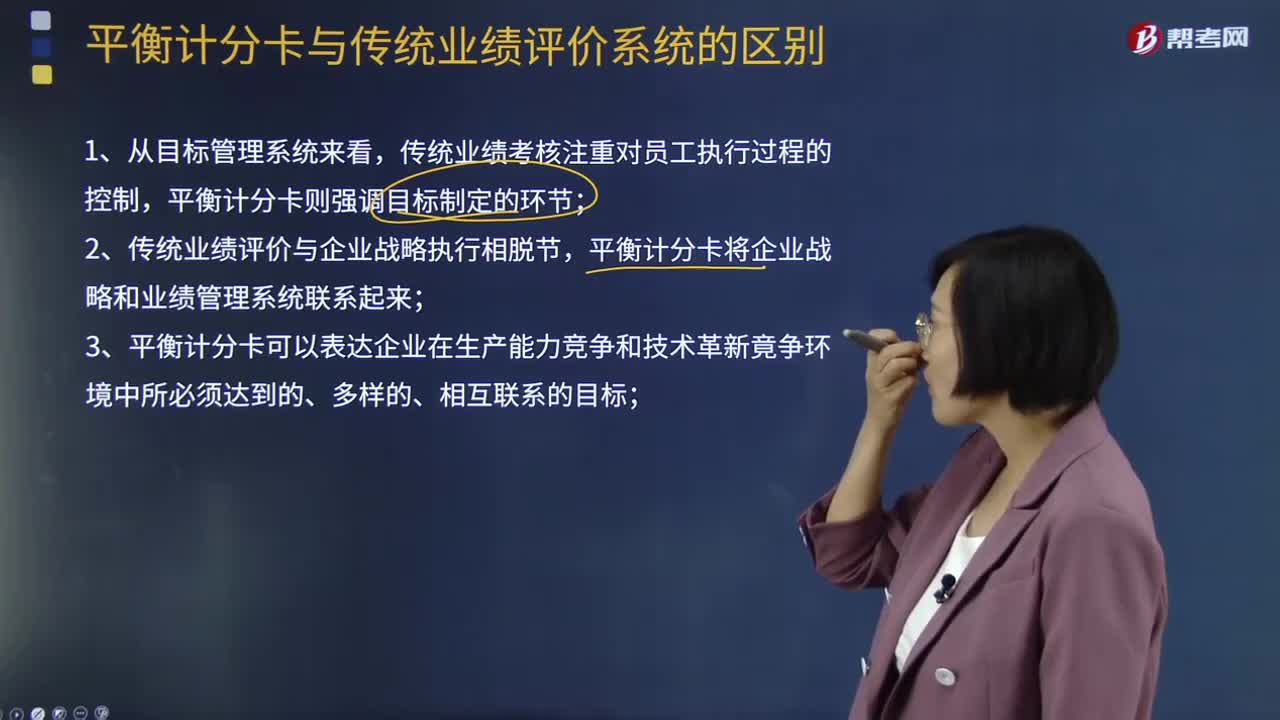

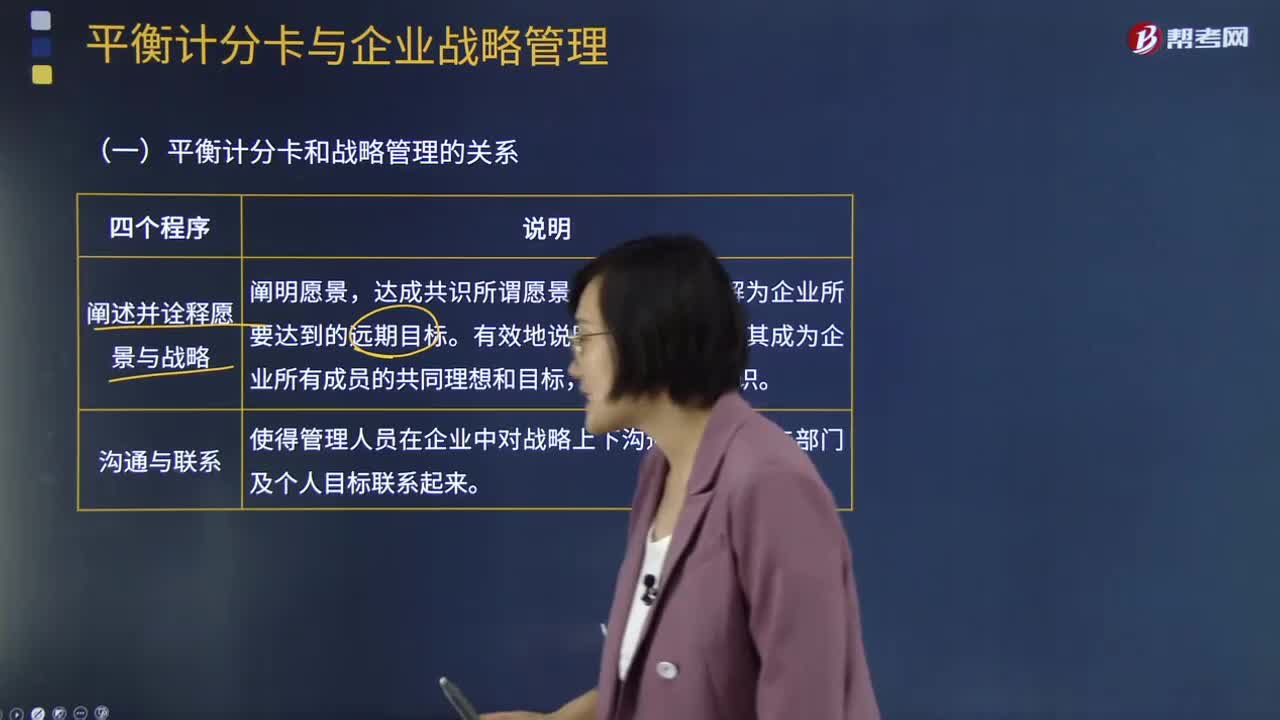

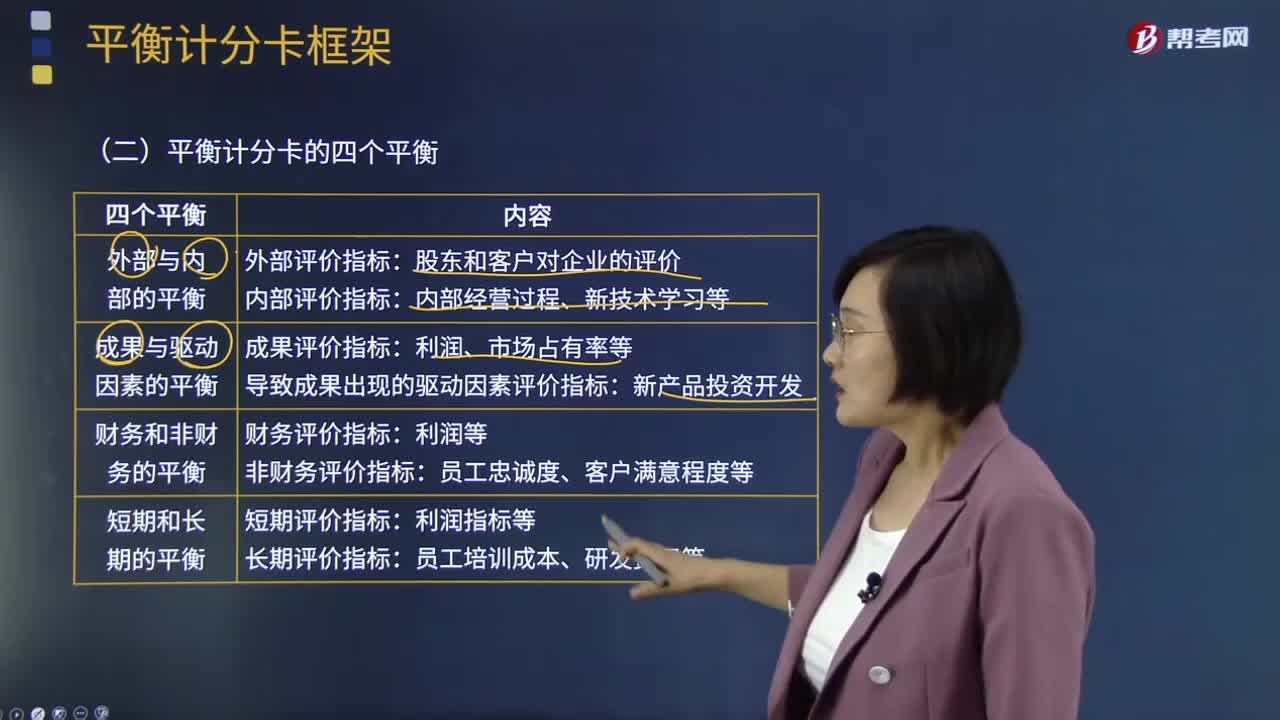

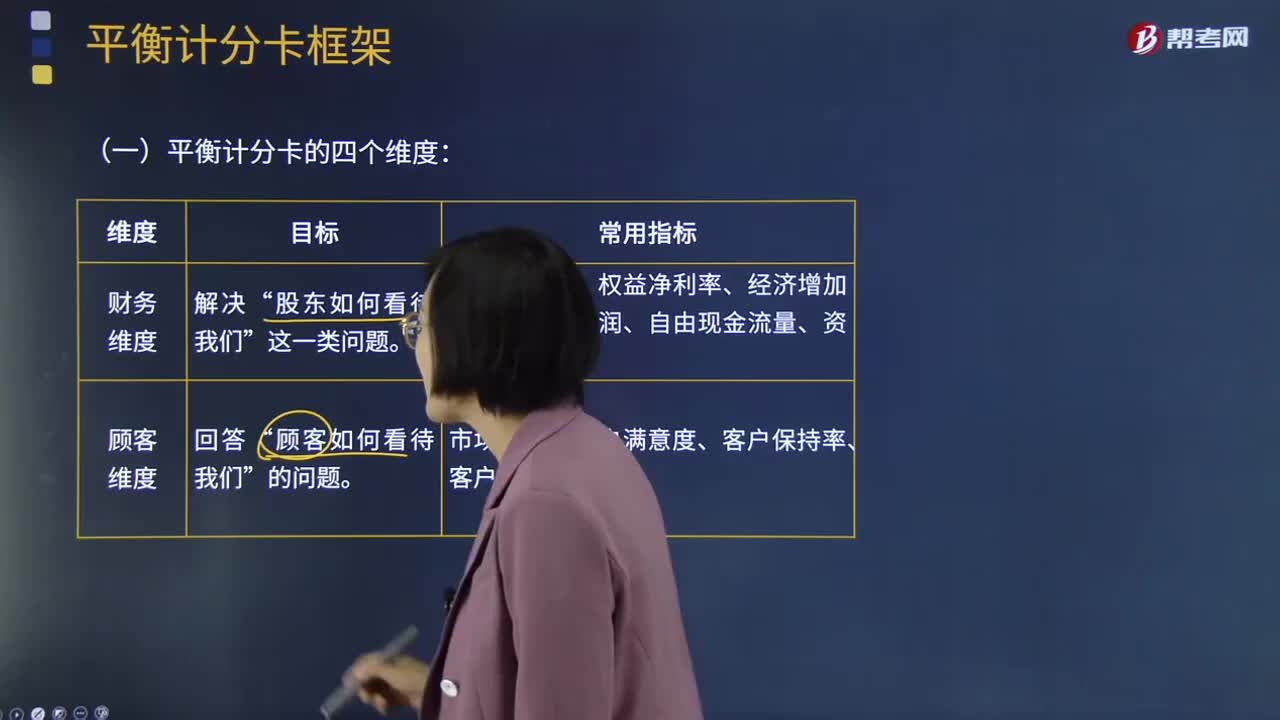

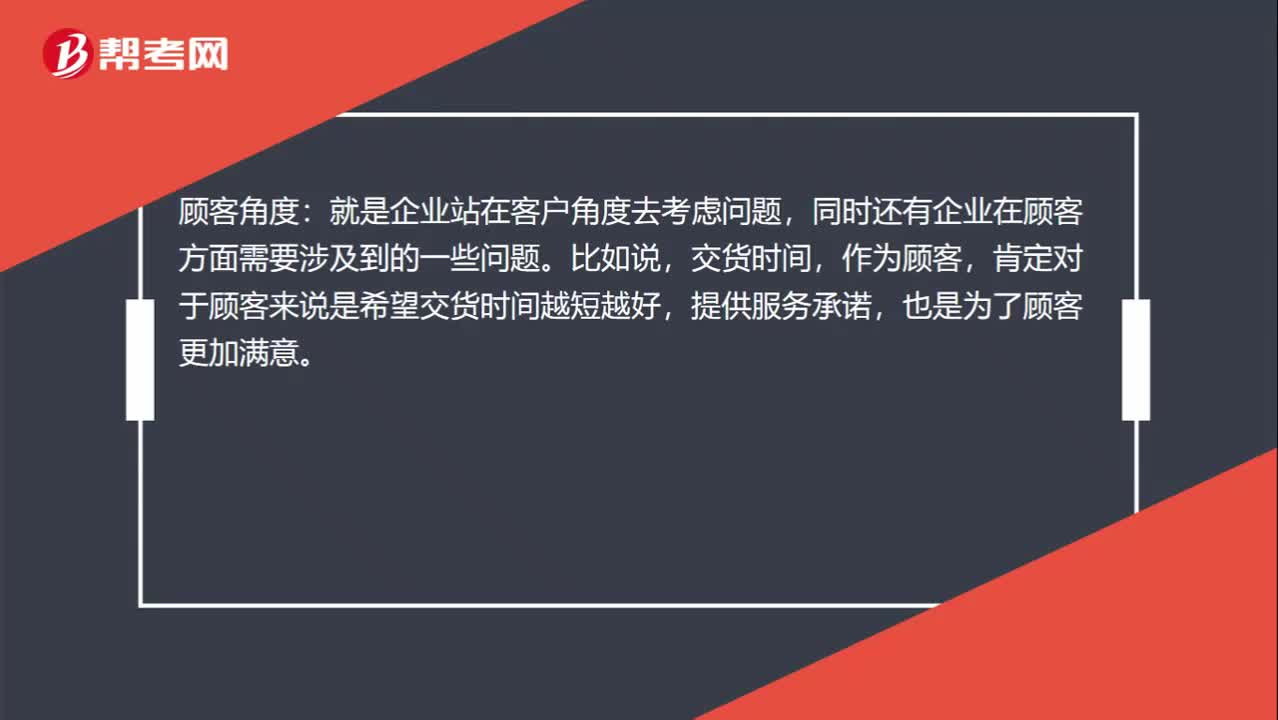

01:30對于“平衡計分卡”四個維度如何區(qū)分?:財務(wù)角度:就是體現(xiàn)企業(yè)的賺錢能力,財務(wù)角度主要涉及一些財務(wù)比率。內(nèi)部流程角度:是企業(yè)從整個生產(chǎn)經(jīng)營流程去考慮問題。就說明企業(yè)內(nèi)部流程已經(jīng)比較成熟,這樣可以提高企業(yè)的生產(chǎn)力。顧客角度:就是企業(yè)站在客戶角度去考慮問題,同時還有企業(yè)在顧客方面需要涉及到的一些問題。肯定對于顧客來說是希望交貨時間越短越好,創(chuàng)新與學(xué)習(xí)角度:它對任何企業(yè)能否成功執(zhí)行戰(zhàn)略都起到舉足輕重的作用。

06:16

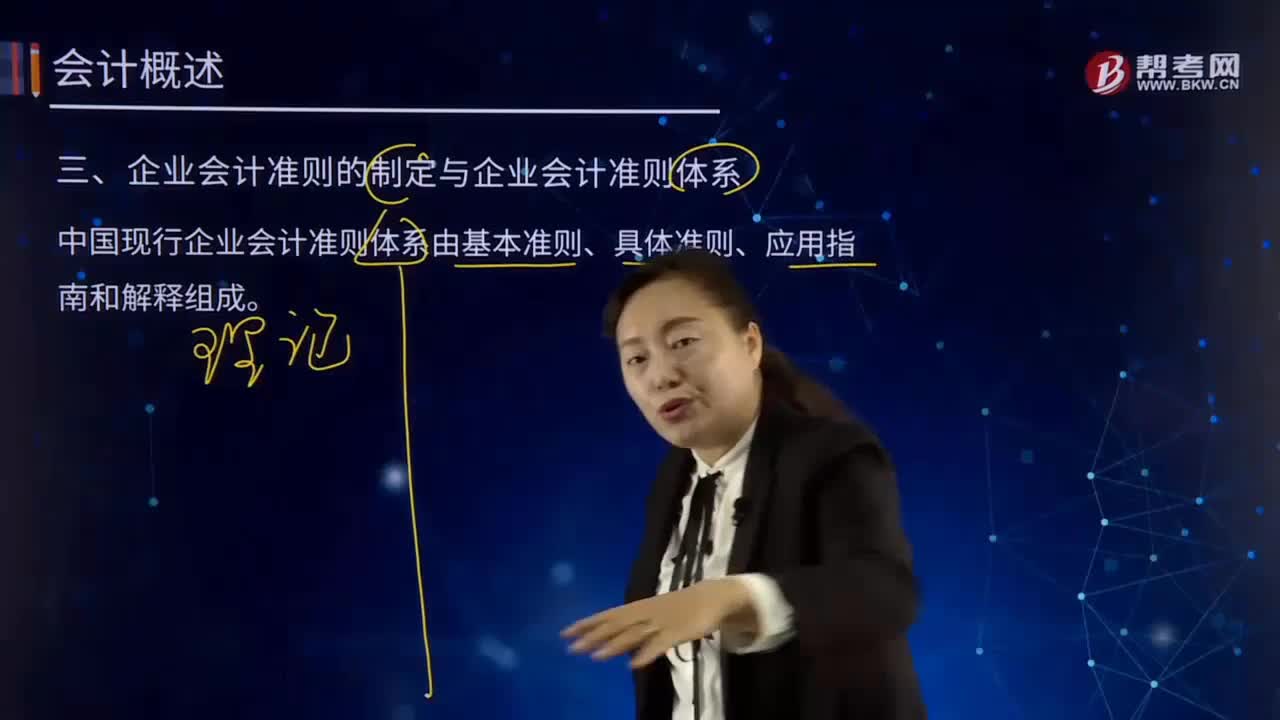

06:16企業(yè)會計準(zhǔn)則的制定與企業(yè)會計準(zhǔn)則體系分別指什么?:中國現(xiàn)行企業(yè)會計準(zhǔn)則體系由基本準(zhǔn)則、具體準(zhǔn)則、應(yīng)用指南和解釋組成。基本準(zhǔn)則強調(diào)了企業(yè)會計確認(rèn)、計量和報告應(yīng)當(dāng)以會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量為會計基本假設(shè)。基本準(zhǔn)則要求企業(yè)會計確認(rèn)、計量和報告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。基本準(zhǔn)則建立了企業(yè)會計信息質(zhì)量要求體系,基本準(zhǔn)則規(guī)范了包括財務(wù)報告目標(biāo)、會計基本假設(shè)、會計信息質(zhì)量要求、會計要素的定義及其確認(rèn)、計量原則、財務(wù)報告等在內(nèi)的基本問題。

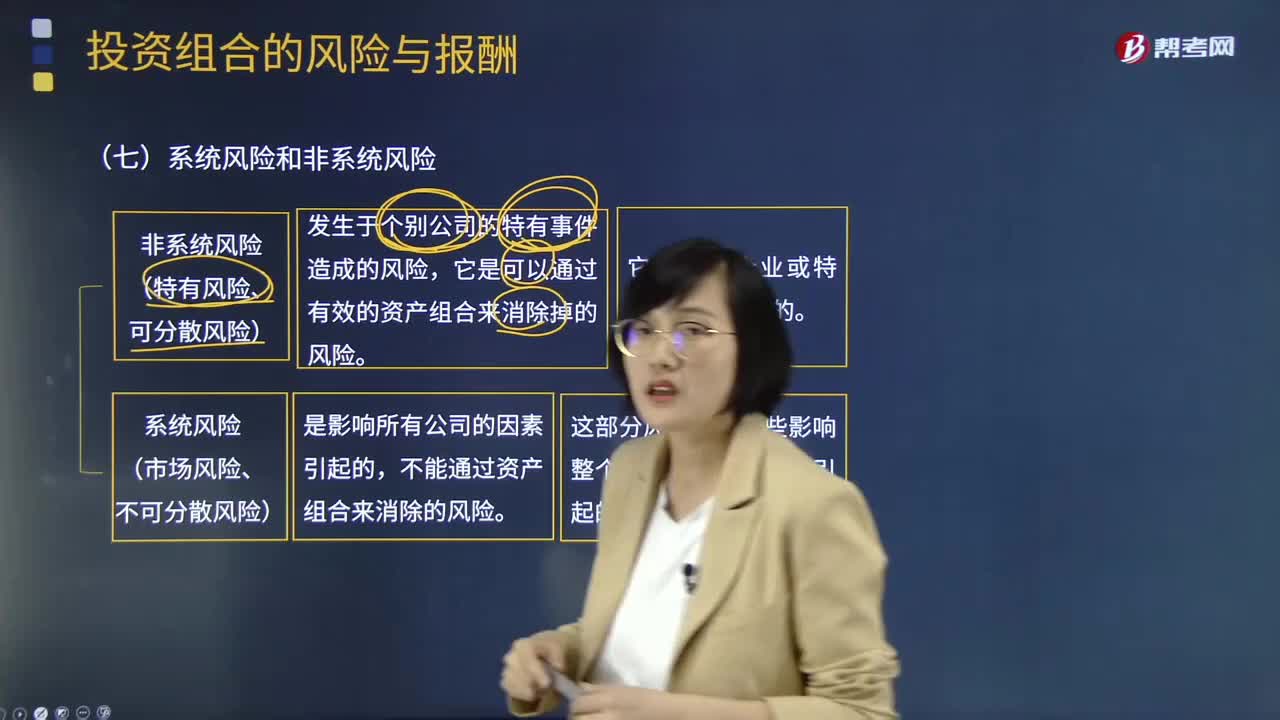

08:15

08:15什么是系統(tǒng)風(fēng)險和非系統(tǒng)風(fēng)險?:系統(tǒng)風(fēng)險(市場風(fēng)險、不可分散風(fēng)險):不能通過資產(chǎn)組合來消除的風(fēng)險。這部分風(fēng)險是由那些影響整個市場的風(fēng)險因素所引起的。非系統(tǒng)風(fēng)險(特有風(fēng)險、可分散風(fēng)險):它是可以通過有效的資產(chǎn)組合來消除掉的風(fēng)險。資產(chǎn)組合的風(fēng)險會逐漸降低,①標(biāo)準(zhǔn)差衡量資產(chǎn)的整體風(fēng)險。整體風(fēng)險分為系統(tǒng)風(fēng)險和非系統(tǒng)風(fēng)險,②非系統(tǒng)風(fēng)險可以通過分散化消除,一項資產(chǎn)的期望報酬率高低取決于該資產(chǎn)系統(tǒng)風(fēng)險的大小:

02:16

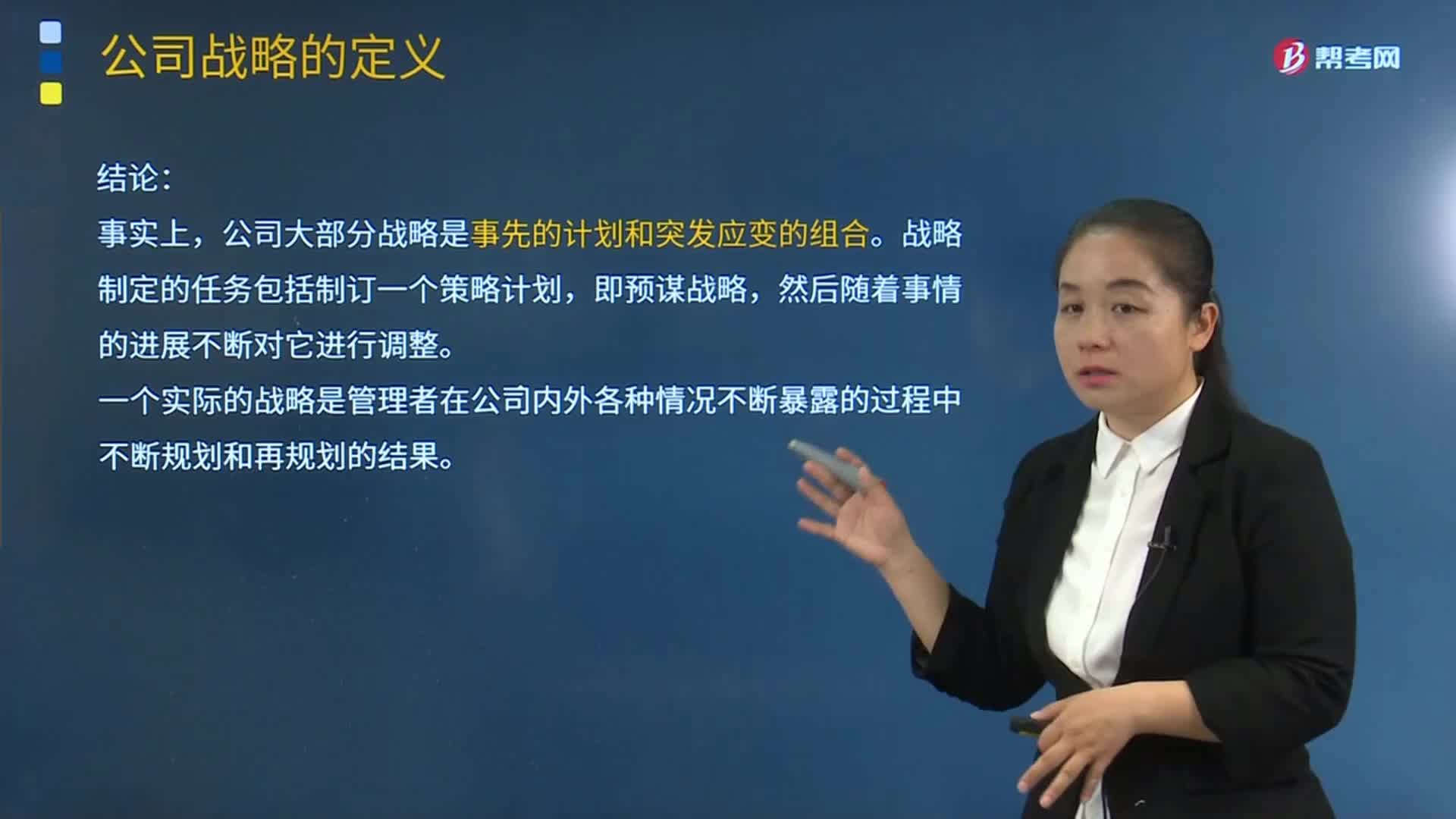

02:16公司戰(zhàn)略現(xiàn)代概念與傳統(tǒng)概念的區(qū)別是什么?:現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別:現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達到企業(yè)的終點而尋求的途徑,不包括企業(yè)終點本身;即途徑傳統(tǒng)概念認(rèn)為:結(jié)論,事實上。公司大部分戰(zhàn)略是事先的計劃和突發(fā)應(yīng)變的組合,戰(zhàn)略制定的任務(wù)包括制訂一個策略計劃,即預(yù)謀戰(zhàn)略。然后隨著事情的進展不斷對它進行調(diào)整。一個實際的戰(zhàn)略是管理者在公司內(nèi)外各種情況不斷暴露的過程中不斷規(guī)劃和再規(guī)劃的結(jié)果,【例題1·多選題】相對于戰(zhàn)略的傳統(tǒng)概念而言

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日