下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:57

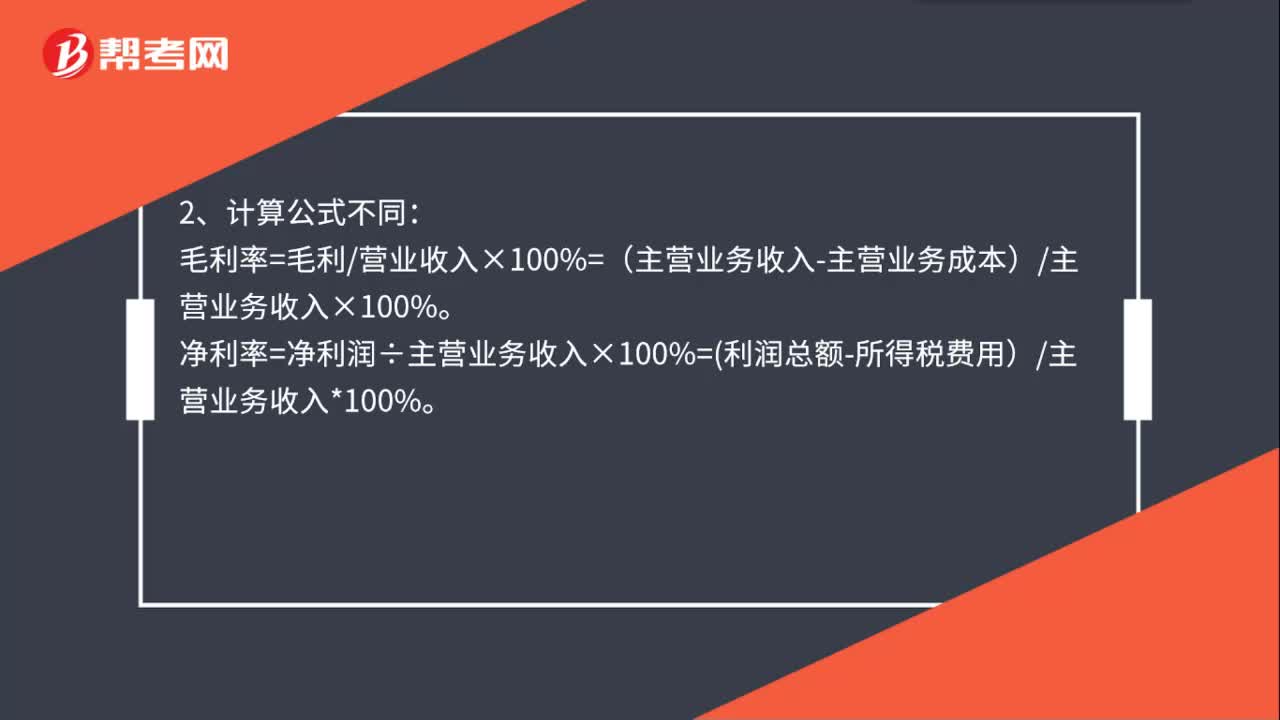

00:57毛利率和凈利率的區(qū)別是什么?:毛利率和凈利率的區(qū)別:1、定義不同:毛利率是毛利與銷售收入(或營業(yè)收入)的百分比,其中毛利是收入和與收入相對應的營業(yè)成本之間的差額。凈利率是說明企業(yè)收入1塊錢能凈賺多少錢。2、計算公式不同:毛利率=毛利營業(yè)收入×100%=(主營業(yè)務收入-主營業(yè)務成本)主營業(yè)務收入×100%。凈利率=凈利潤÷主營業(yè)務收入×100%=利潤總額-所得稅費用)主營業(yè)務收入*100%。

00:29

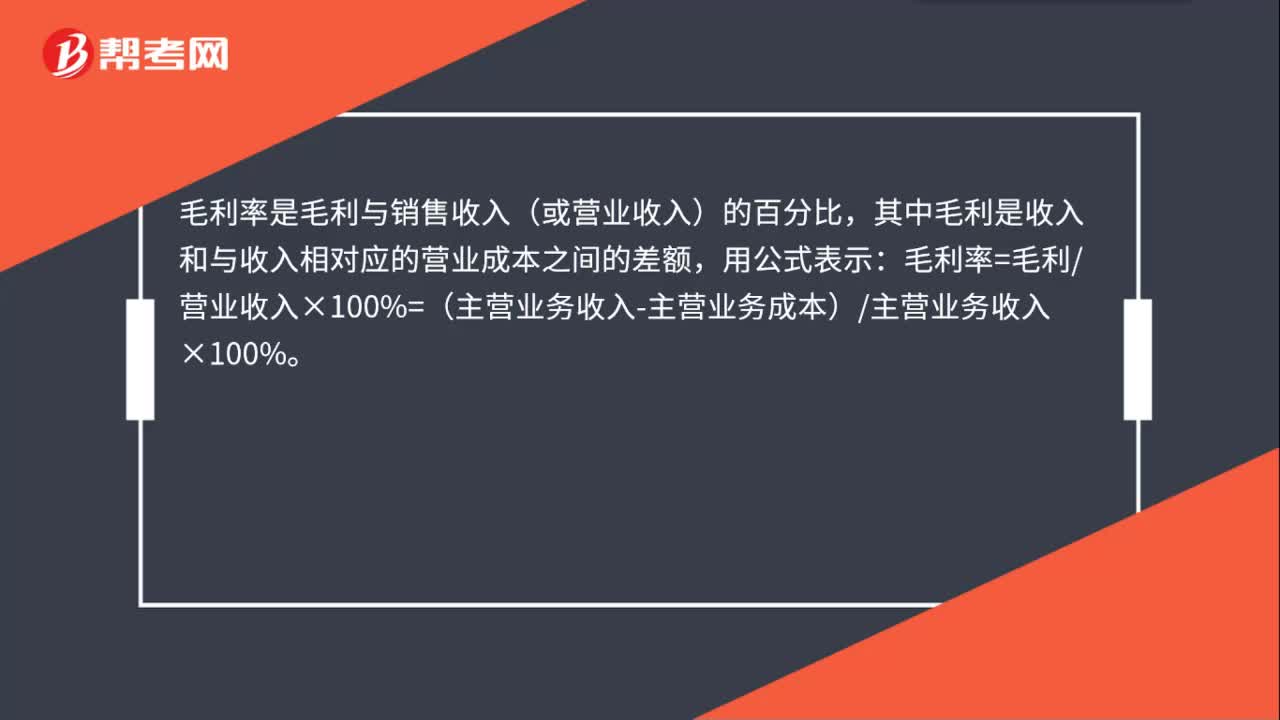

00:29毛利率的計算方法是什么?:毛利率的計算方法是什么?毛利率是毛利與銷售收入(或營業(yè)收入)的百分比,其中毛利是收入和與收入相對應的營業(yè)成本之間的差額,用公式表示:毛利率=毛利營業(yè)收入×100%=(主營業(yè)務收入-主營業(yè)務成本)主營業(yè)務收入×100%。

00:44

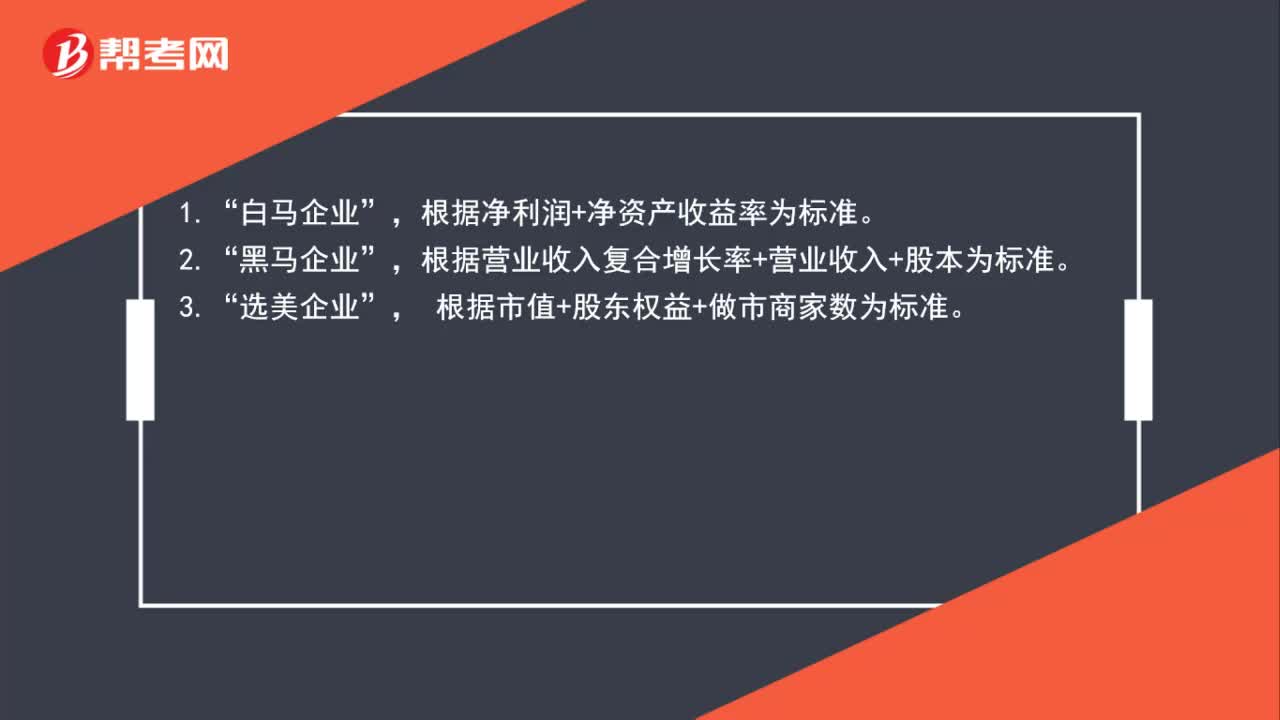

00:44新三板掛牌公司分層標準是什么?:新三板掛牌公司分層標準是什么?白馬企業(yè)”根據(jù)凈利潤+凈資產收益率為標準,黑馬企業(yè)“根據(jù)營業(yè)收入復合增長率+營業(yè)收入+股本為標準”3.,選美企業(yè)。根據(jù)市值+股東權益+做市商家數(shù)為標準“

06:42

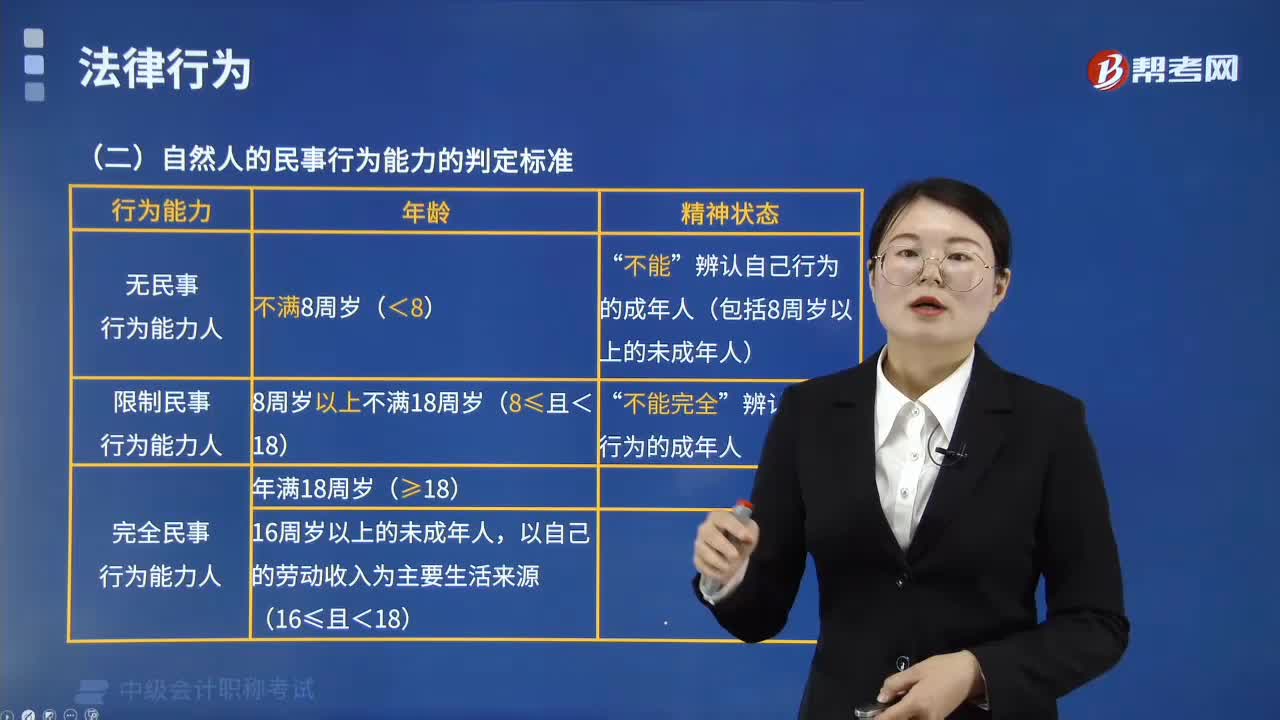

06:42自然人的民事行為能力是怎樣劃分的?標準是什么?:自然人的民事行為能力是怎樣劃分的?自然人的民事行為能力是自然人以自己的行為取得民事權利、承擔民事義務的資格,即自然人依法獨立進行民事活動的資格。我國《民法總則》將自然人的民事行為能力分為三大類:(2)不能辨認自己行為的成年人(包括8周歲以上的未成年人),無民事行為能力人不能獨立進行民事活動。但無民事行為能力人和限制民事行為能力人接受獎勵、贈與、報酬的行為有效:2.限制民事行為能力人;

06:15

06:15存貨計提減值準備的方法有哪些?:存貨計提減值準備就是計提存貨跌價準備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價準備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,并按單個存貨項目的成本高于其可變現(xiàn)凈值的差額計提。存貨計提減值準備的方法:(1)存貨跌價準備通常應當按單個存貨項目計提。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,兩者的差額即為應計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應計入當期損益。

01:19

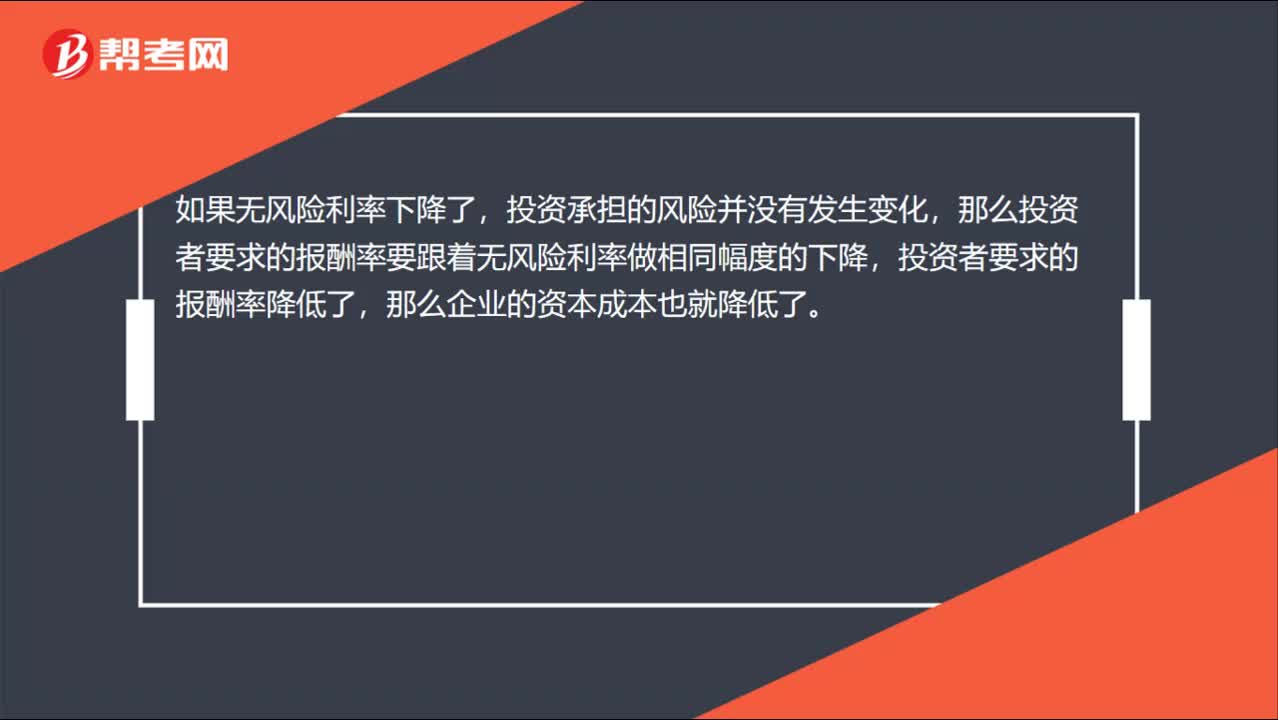

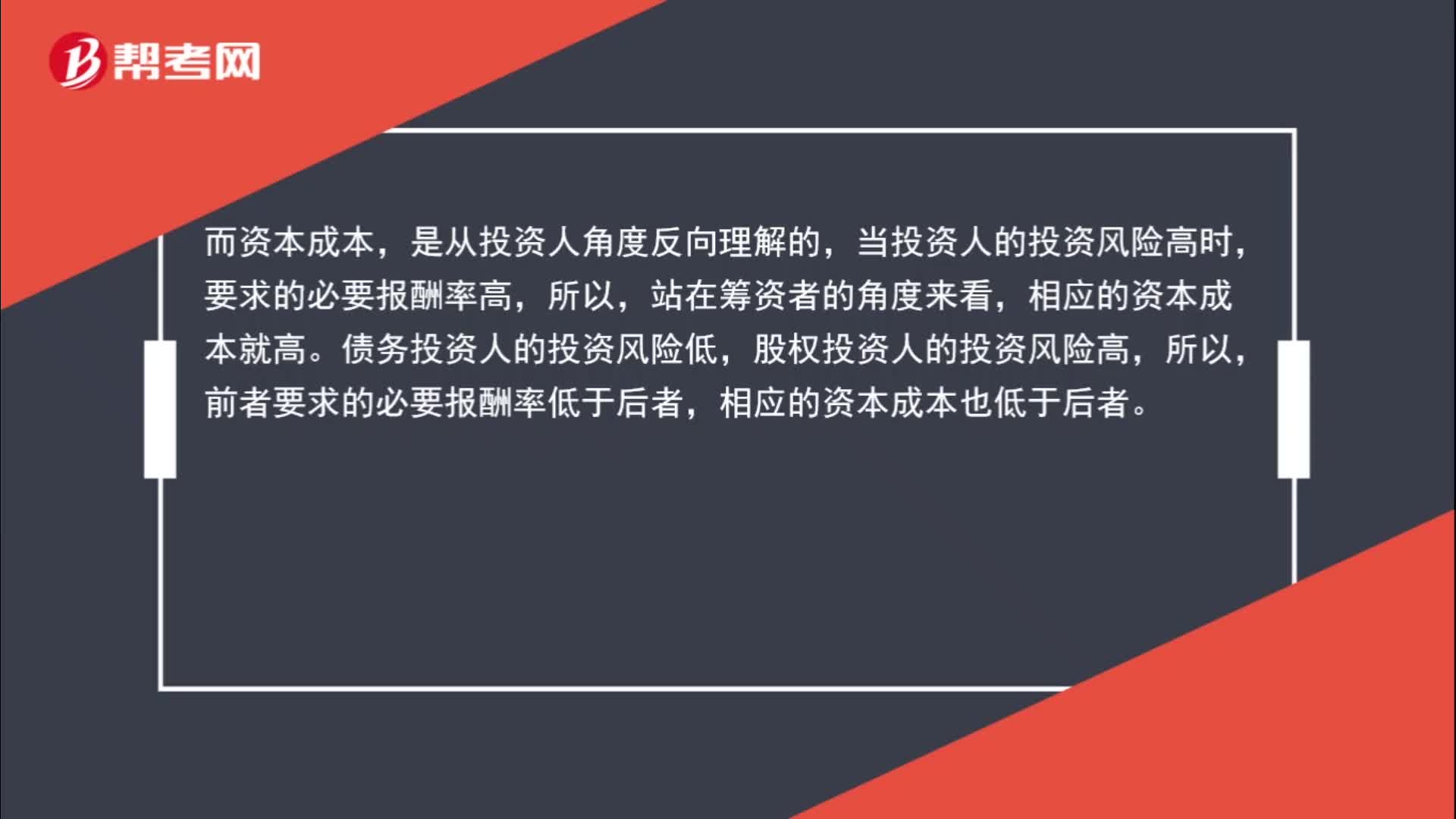

01:19怎么區(qū)別財務風險大小跟資本成本高低?:怎么區(qū)別財務風險大小跟資本成本高低?財務風險是從籌資者的角度來看的,可以簡單理解為還本付息的壓力,從這個角度來說,債務籌資和優(yōu)先股籌資的財務風險要高于普通股籌資(前者還本付息的壓力大,而資本成本,是從投資人角度反向理解的,當投資人的投資風險高時,要求的必要報酬率高,站在籌資者的角度來看,相應的資本成本就高。債務投資人的投資風險低,股權投資人的投資風險高,所以,前者要求的必要報酬率低于后者。

00:45

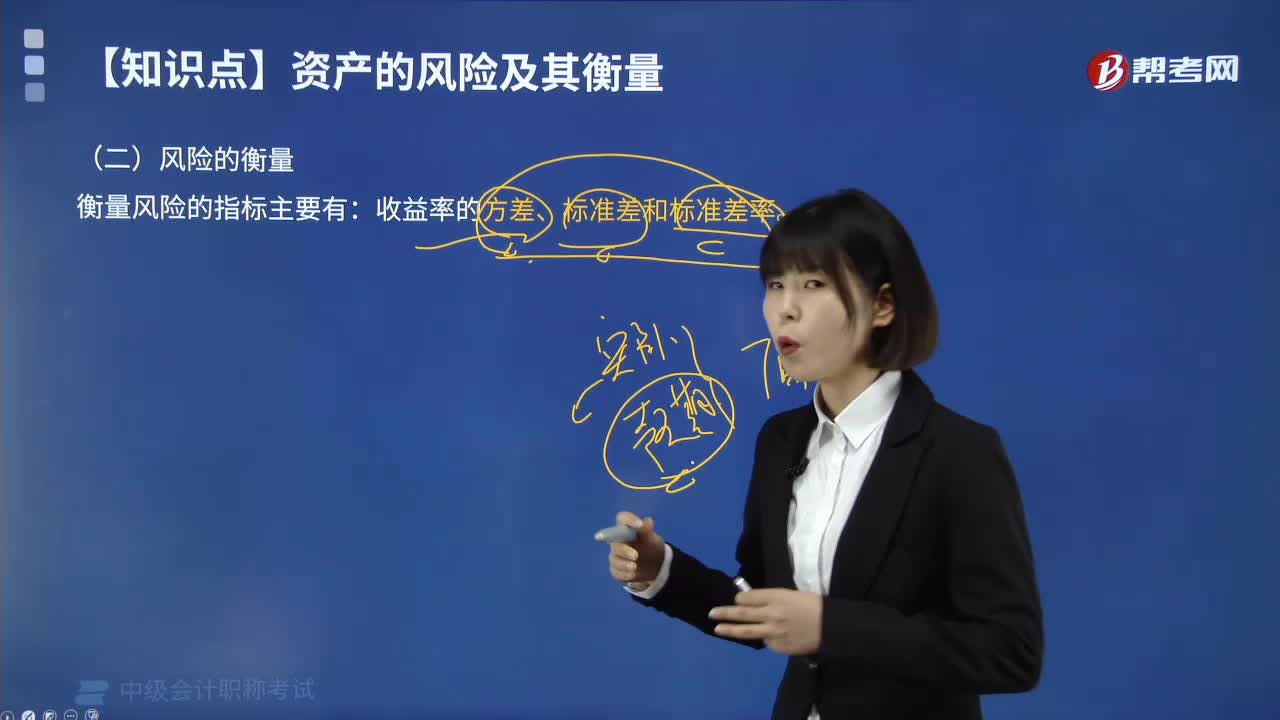

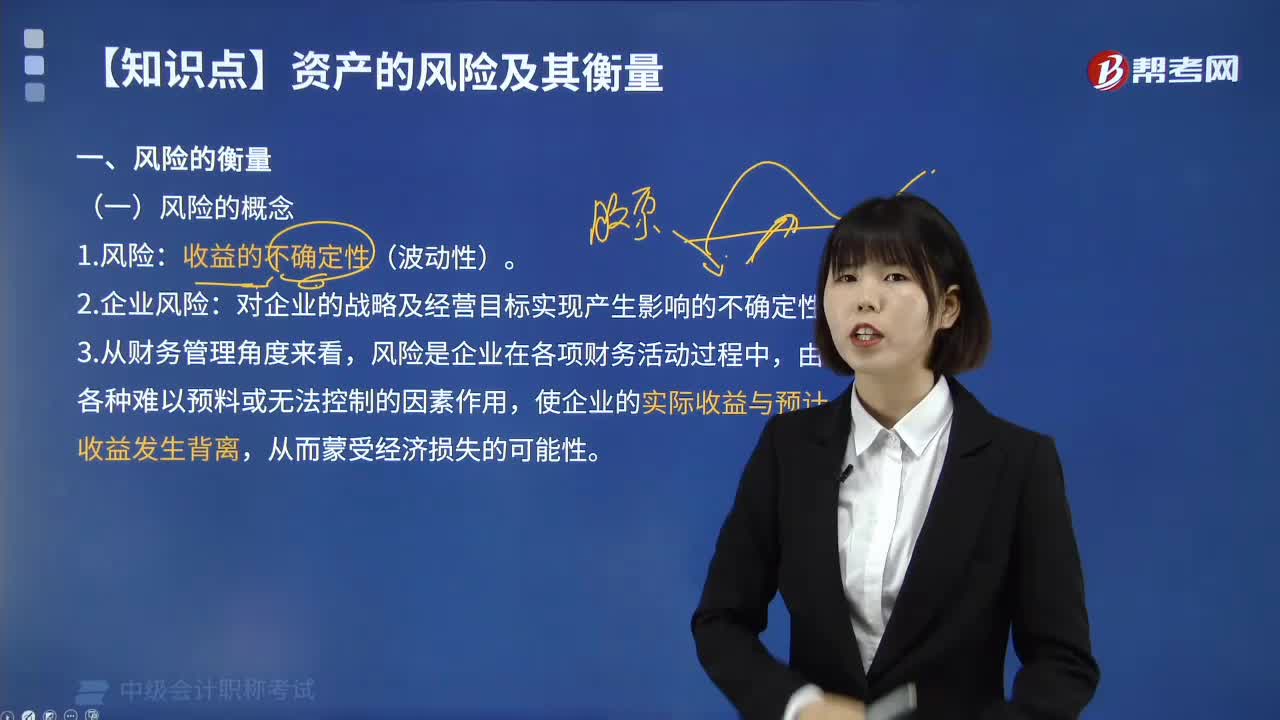

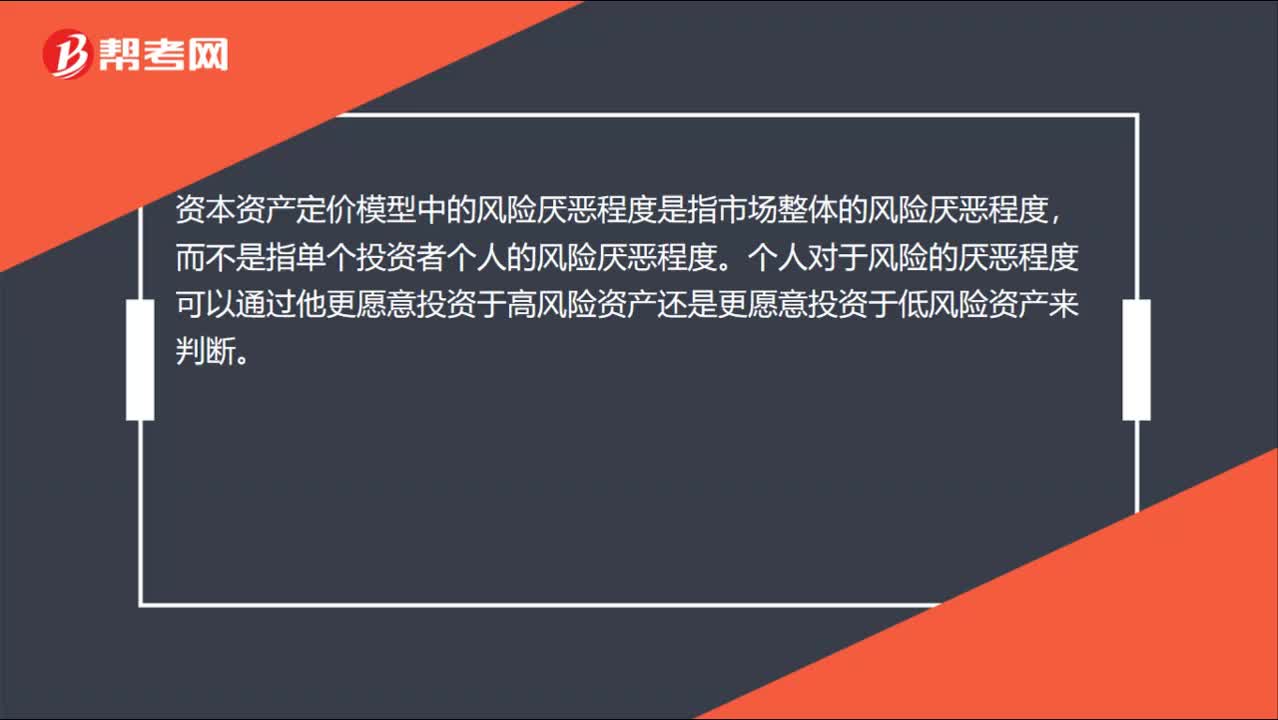

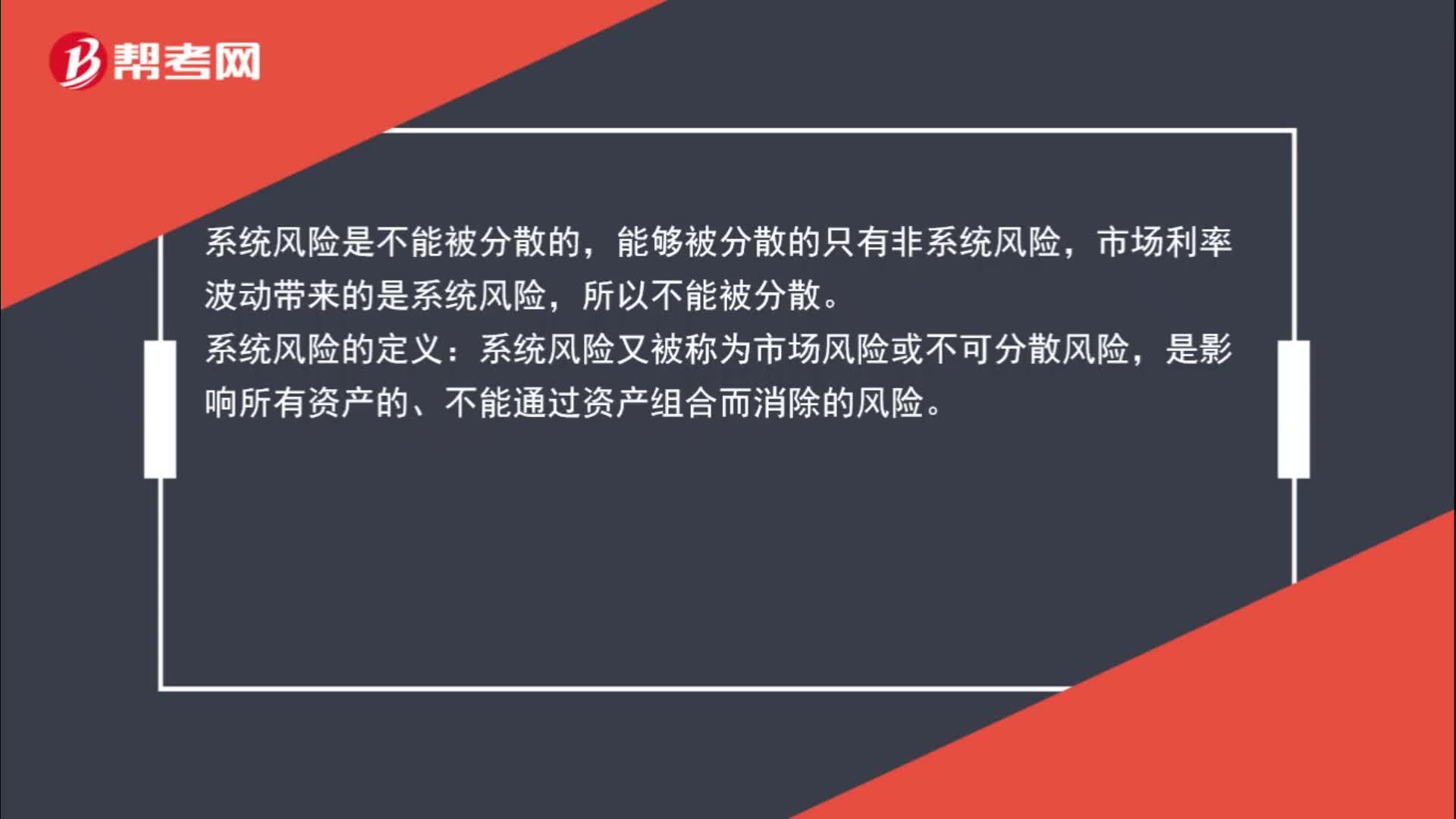

00:45疑問相關系數(shù)為-1,為什么不能分散風險?:疑問相關系數(shù)為-1,為什么不能分散風險?系統(tǒng)風險是不能被分散的,能夠被分散的只有非系統(tǒng)風險,市場利率波動帶來的是系統(tǒng)風險,所以不能被分散。系統(tǒng)風險的定義:系統(tǒng)風險又被稱為市場風險或不可分散風險,是影響所有資產的、不能通過資產組合而消除的風險。

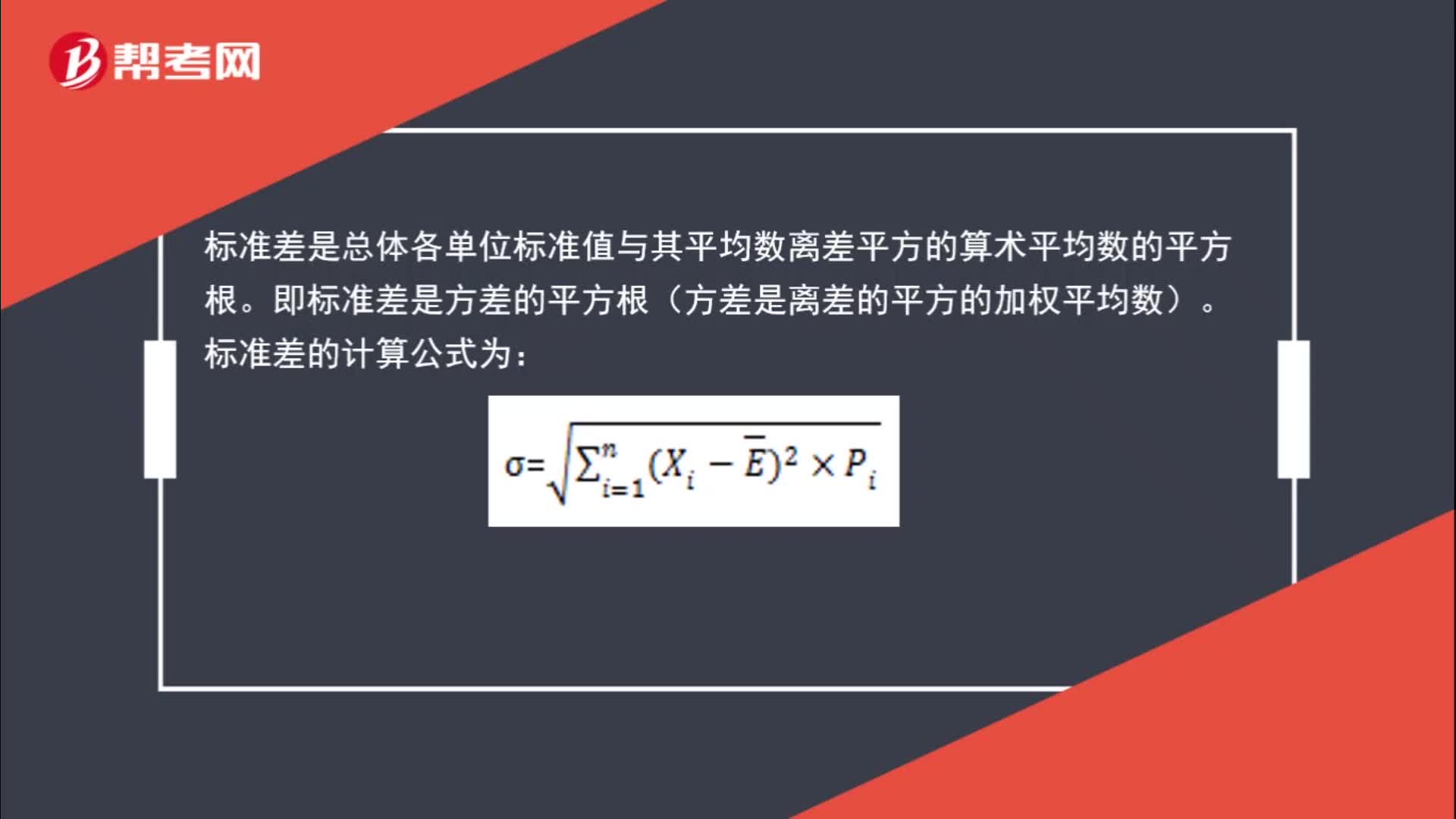

00:42

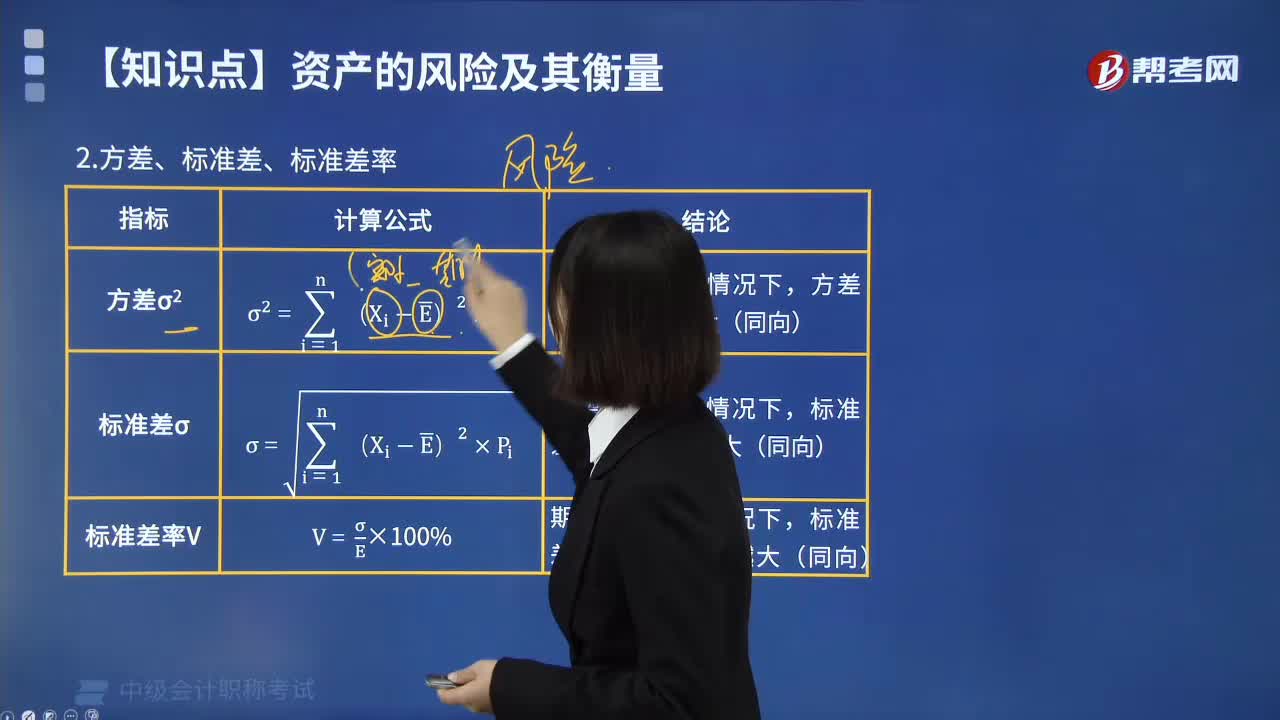

00:42標準差如何計算?:標準差如何計算?標準差是總體各單位標準值與其平均數(shù)離差平方的算術平均數(shù)的平方根。即標準差是方差的平方根(方差是離差的平方的加權平均數(shù))。標準差的計算公式為:

03:54

03:54會計信息質量要求中的可比性指的是什么?:可比性要求企業(yè)提供的會計信息應當相互可比。同一企業(yè)不同時期發(fā)生的相同或者相似的交易或者事項,應當采用一致的會計政策。如果按照規(guī)定或者在會計政策變更后能夠提供更可靠、更相關的會計信息。企業(yè)可以變更會計政策,有關會計政策變更的情況。(二)不同企業(yè)相同時期可比(和別人比),不同企業(yè)同一會計期間發(fā)生的相同或者相似的交易或者事項,應當采用規(guī)定的會計政策。確保會計信息口徑一致、相互可比:

01:05

01:05會計信息質量要求中的相關性指的是什么?:相關性要求企業(yè)提供的會計信息應當與財務報告使用者的經濟決策需要相關,有助于財務報告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價或者預測。一項信息是否具有相關性取決于預測價值和反饋價值。如果一項信息能幫助決策者對過去、現(xiàn)在和未來事項的可能結果進行預測,則該項信息具有預測價值。預測價值是構成相關性的重要因素,具有影響決策者決策的作用。一項信息如果能有助于決策者驗證或修正過去的決策和實施方案。

03:13

03:13帶你了解我國財務報告目標是什么?:我國企業(yè)財務報告的目標是向財務報告使用者提供與企業(yè)財務狀況、經營成果和現(xiàn)金流量等有關的會計信息,反映企業(yè)管理層受托責任履行情況,有助于財務報告使用者作出經濟決策。如下圖所示:財務報告外部使用者主要包括投資者、債權人、政府及其有關部門和社會公眾等。由于投資者是企業(yè)資本的主要提供者,如果財務報告能夠滿足這一群體的會計信息需求,通常情況下也可以滿足其他使用者的大部分信息需求。

02:46

02:46財務報告目標的兩種觀點是什么?:財務報告的目標是反映經營管理層受托責任的履行情況,會計信息更多地強調可靠性。會計計量主要采用歷史成本“決策有用觀,財務報告目標是提供經濟決策有用的信息。會計信息更多地強調相關性,決策有用是主要目標。滿足投資者的信息需求是企業(yè)財務報告編報的首要出發(fā)點,受托責任是次要目標,【提示】財務報告的目標定位決定著財務報告所要求會計信息的質量特征。決定著會計要素的確認和計量原則,我國企業(yè)財務報告的目標。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日