下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

00:55投資性房地產(chǎn)公允價值模式如何處置?:投資性房地產(chǎn)公允價值模式如何處置?1.按實際收到的款項:銀行存款:其他業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):2.按當(dāng)時投資性房地產(chǎn)的賬面余額:其他業(yè)務(wù)成本投資性房地產(chǎn)——成本——公允價值變動(或借方)3.將累計公允價值變動轉(zhuǎn)入其他業(yè)務(wù)成本公允價值變動損益4.將轉(zhuǎn)換時原計入其他綜合收益的金額轉(zhuǎn)入其他業(yè)務(wù)成本借其他綜合收益貸其他業(yè)務(wù)成本

00:38

00:38存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)公允價值模式怎么處理?自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時,如果轉(zhuǎn)換當(dāng)日的公允價值小于原賬面價值,應(yīng)當(dāng)將差額計入當(dāng)期損益(公允價值變動損益);如果轉(zhuǎn)換當(dāng)日的公允價值大于原賬面價值,應(yīng)當(dāng)將其差額計入所有者權(quán)益(其他綜合收益)。

00:19

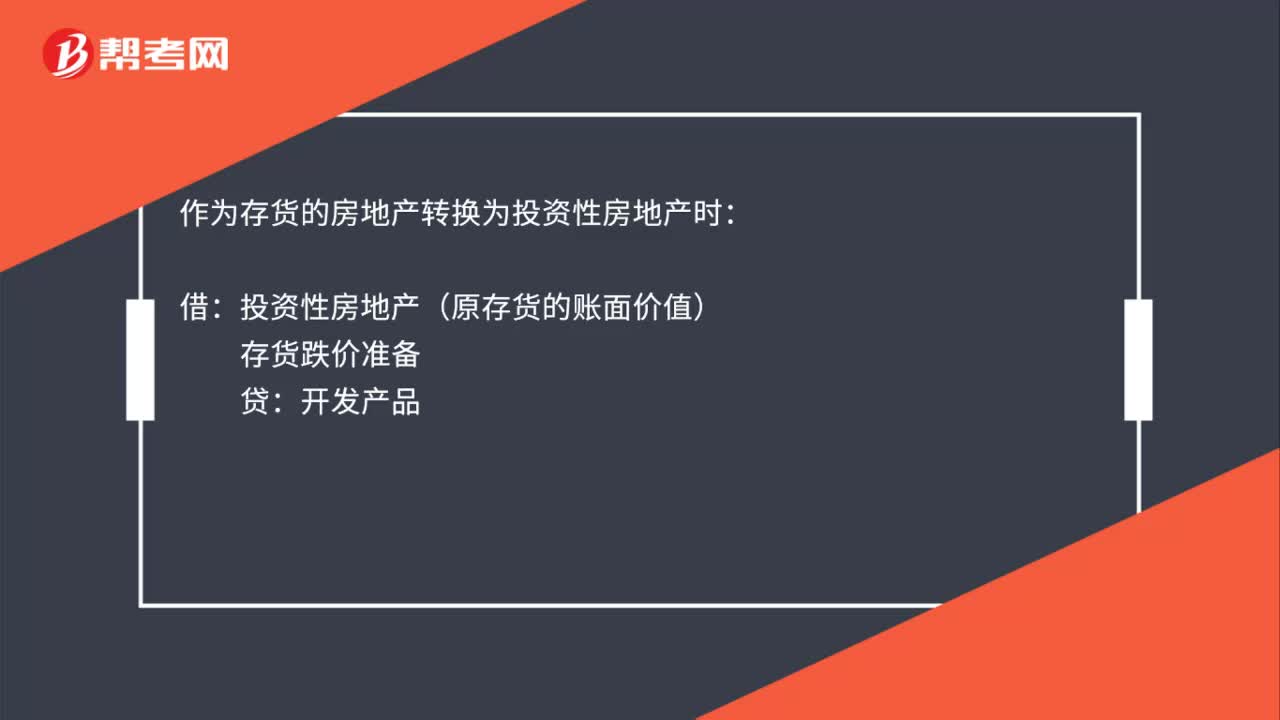

00:19存貨轉(zhuǎn)換為投資性房地產(chǎn)成本模式怎么處理?:存貨轉(zhuǎn)換為投資性房地產(chǎn)成本模式怎么處理?作為存貨的房地產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)時:借:投資性房地產(chǎn)(原存貨的賬面價值):存貨跌價準(zhǔn)備貸開發(fā)產(chǎn)品

01:27

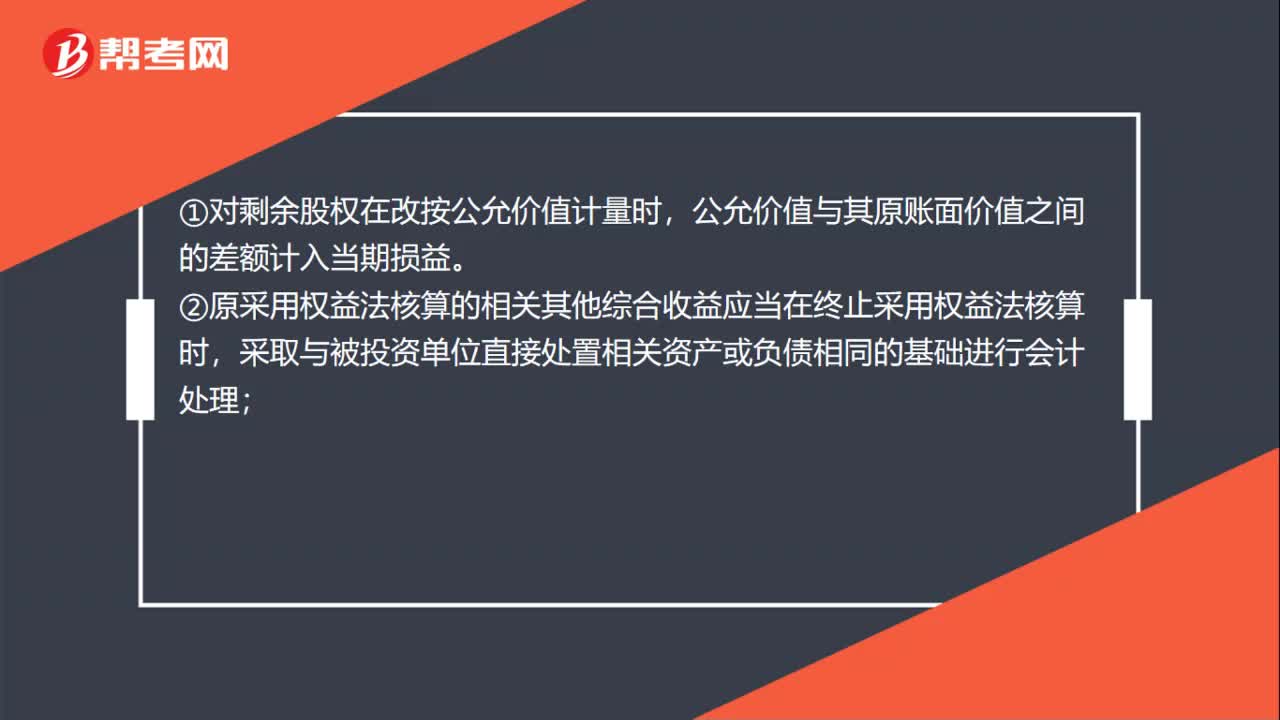

01:27權(quán)益法核算轉(zhuǎn)公允價值計量的準(zhǔn)則是什么?:權(quán)益法核算轉(zhuǎn)公允價值計量的準(zhǔn)則:投資企業(yè)原持有的被投資單位的股權(quán)對其具有共同控制或重大影響,應(yīng)改按金融工具確認(rèn)和計量準(zhǔn)則的規(guī)定對剩余股權(quán)進行會計處理。①對剩余股權(quán)在改按公允價值計量時,公允價值與其原賬面價值之間的差額計入當(dāng)期損益。②原采用權(quán)益法核算的相關(guān)其他綜合收益應(yīng)當(dāng)在終止采用權(quán)益法核算時,采取與被投資單位直接處置相關(guān)資產(chǎn)或負債相同的基礎(chǔ)進行會計處理;

00:35

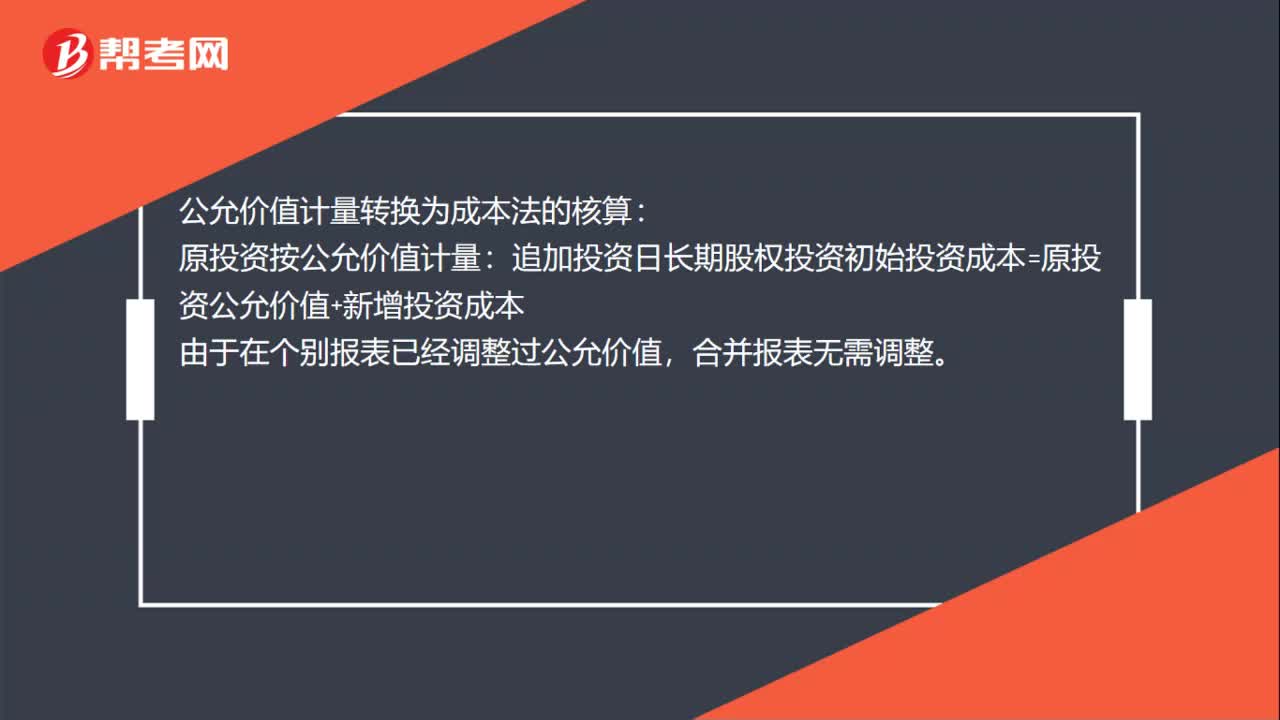

00:35公允價值計量轉(zhuǎn)成本法核算的賬務(wù)如何處理?:公允價值計量轉(zhuǎn)成本法核算的賬務(wù)如何處理?公允價值計量轉(zhuǎn)換為成本法的核算:原投資按公允價值計量:追加投資日長期股權(quán)投資初始投資成本=原投資公允價值+新增投資成本,由于在個別報表已經(jīng)調(diào)整過公允價值。合并報表無需調(diào)整

00:25

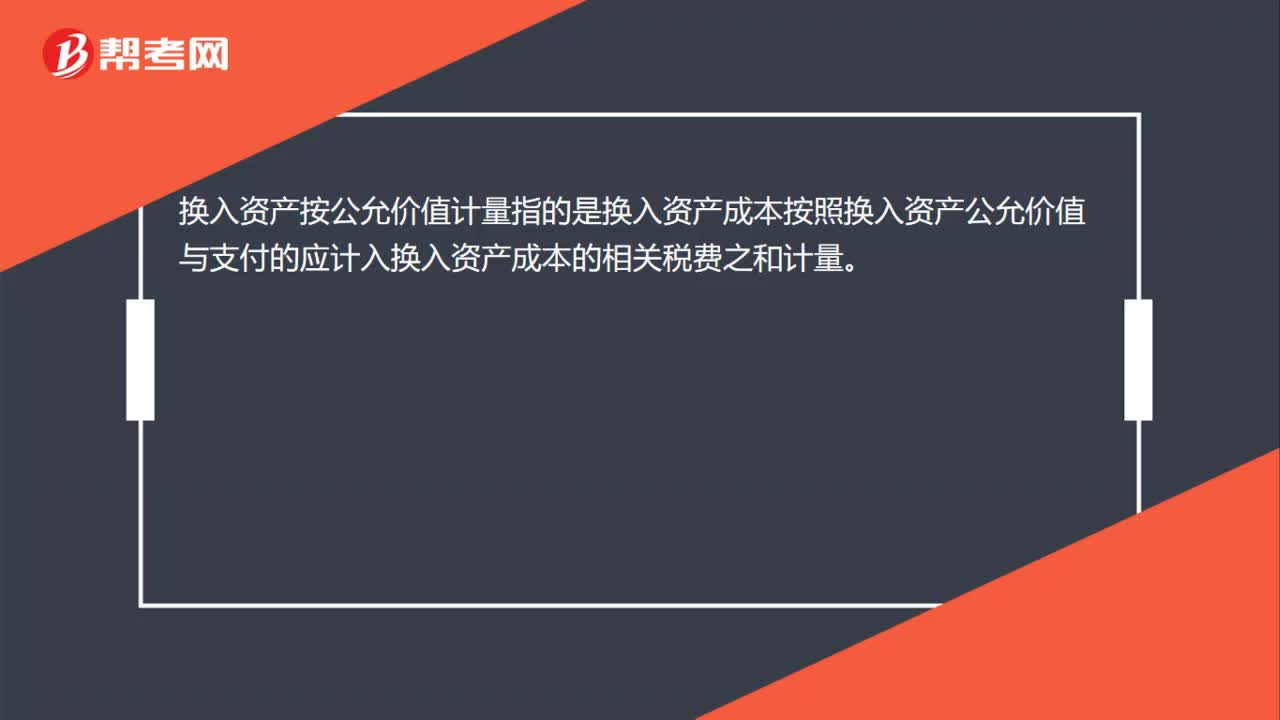

00:25換入資產(chǎn)按公允價值計量是什么?:換入資產(chǎn)按公允價值計量指的是換入資產(chǎn)成本按照換入資產(chǎn)公允價值與支付的應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費之和計量。

01:56

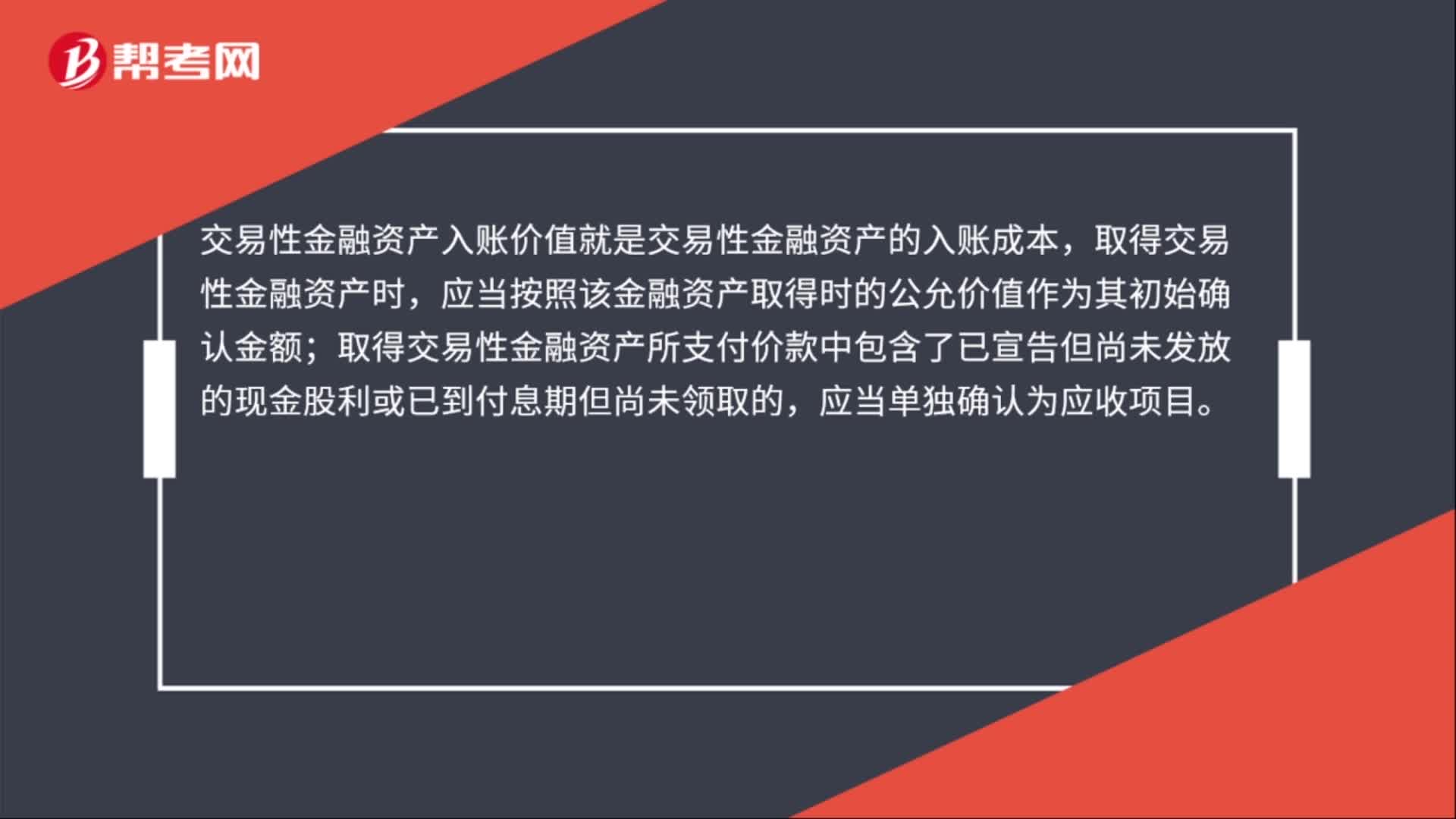

01:56入賬價值計算公式是什么?:入賬價值計算公式:是確認(rèn)某項資產(chǎn)價值的金額。入賬價值包括交易性金融資產(chǎn)入賬價值、存貨的入賬價值、長期股權(quán)投資的入賬價值、固定資產(chǎn)的入賬價值、無形資產(chǎn)的入賬價值等。交易性金融資產(chǎn)入賬價值就是交易性金融資產(chǎn)的入賬成本,應(yīng)當(dāng)按照該金融資產(chǎn)取得時的公允價值作為其初始確認(rèn)金額;存貨的入賬價值應(yīng)該是其采購成本:固定資產(chǎn)的入賬價值:無形資產(chǎn)入賬價值指的是確認(rèn)無形資產(chǎn)價值的金額。

00:33

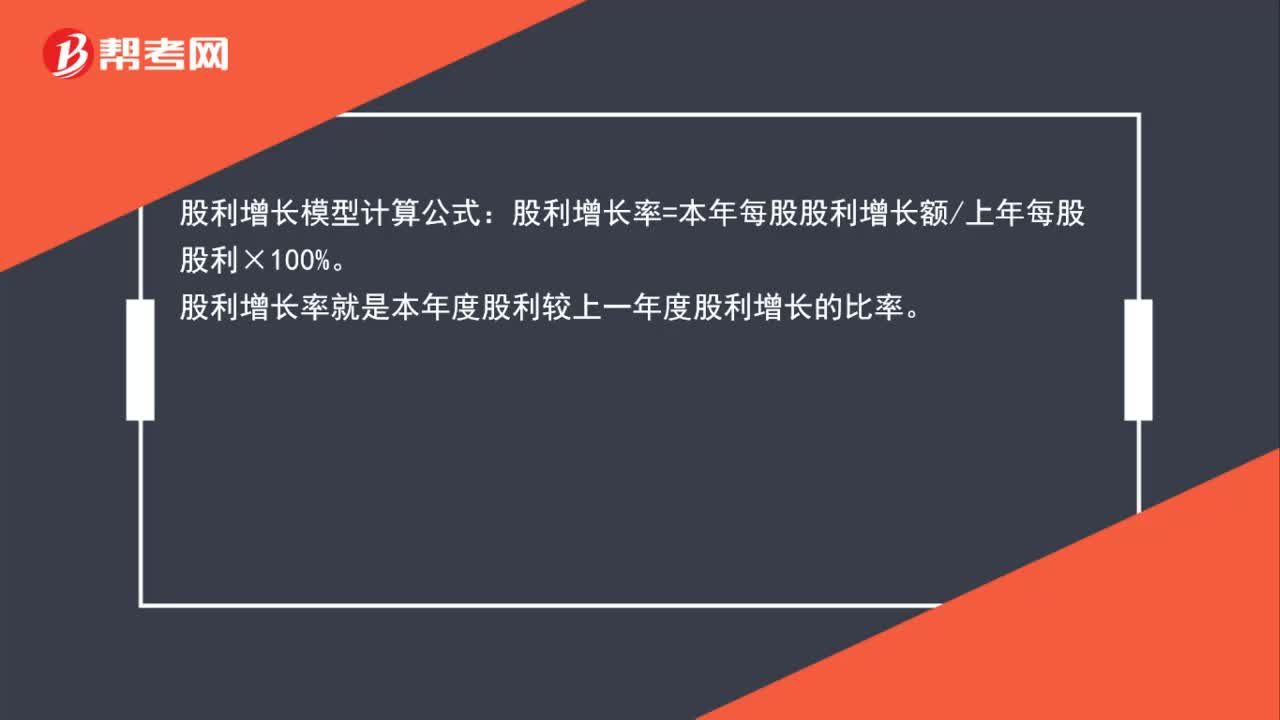

00:33股利增長模型計算公式是什么?:股利增長模型計算公式:股利增長率=本年每股股利增長額上年每股股利×100%。股利增長率就是本年度股利較上一年度股利增長的比率。

01:47

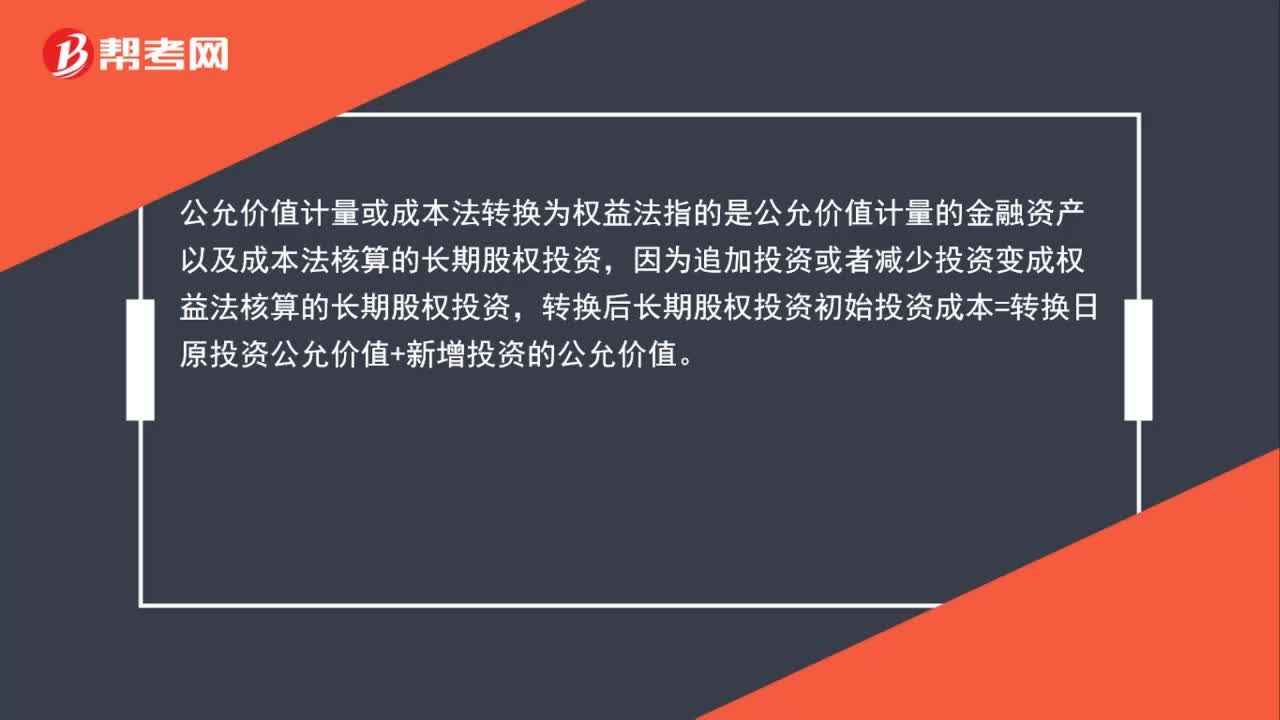

01:47公允價值計量或成本法轉(zhuǎn)換為權(quán)益法是什么?:公允價值計量或成本法轉(zhuǎn)換為權(quán)益法是什么?公允價值計量或成本法轉(zhuǎn)換為權(quán)益法指的是公允價值計量的金融資產(chǎn)以及成本法核算的長期股權(quán)投資,因為追加投資或者減少投資變成權(quán)益法核算的長期股權(quán)投資,轉(zhuǎn)換后長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資的公允價值。其公允價值與賬面價值之間的差額以及原計入其他綜合收益的累計公允價值變動應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的留存收益。

00:41

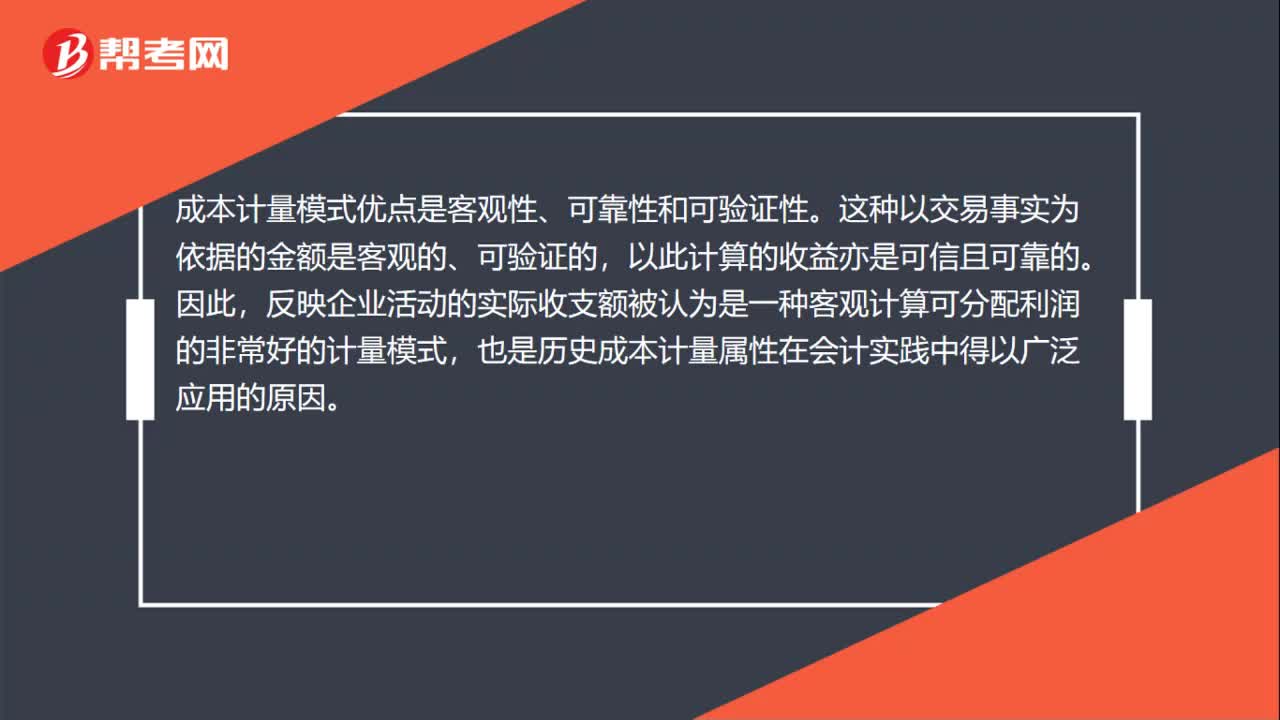

00:41成本計量模式的優(yōu)點是什么?:成本計量模式的優(yōu)點是什么?成本計量模式優(yōu)點是客觀性、可靠性和可驗證性。這種以交易事實為依據(jù)的金額是客觀的、可驗證的,以此計算的收益亦是可信且可靠的。因此,反映企業(yè)活動的實際收支額被認(rèn)為是一種客觀計算可分配利潤的非常好的計量模式,也是歷史成本計量屬性在會計實踐中得以廣泛應(yīng)用的原因。

00:22

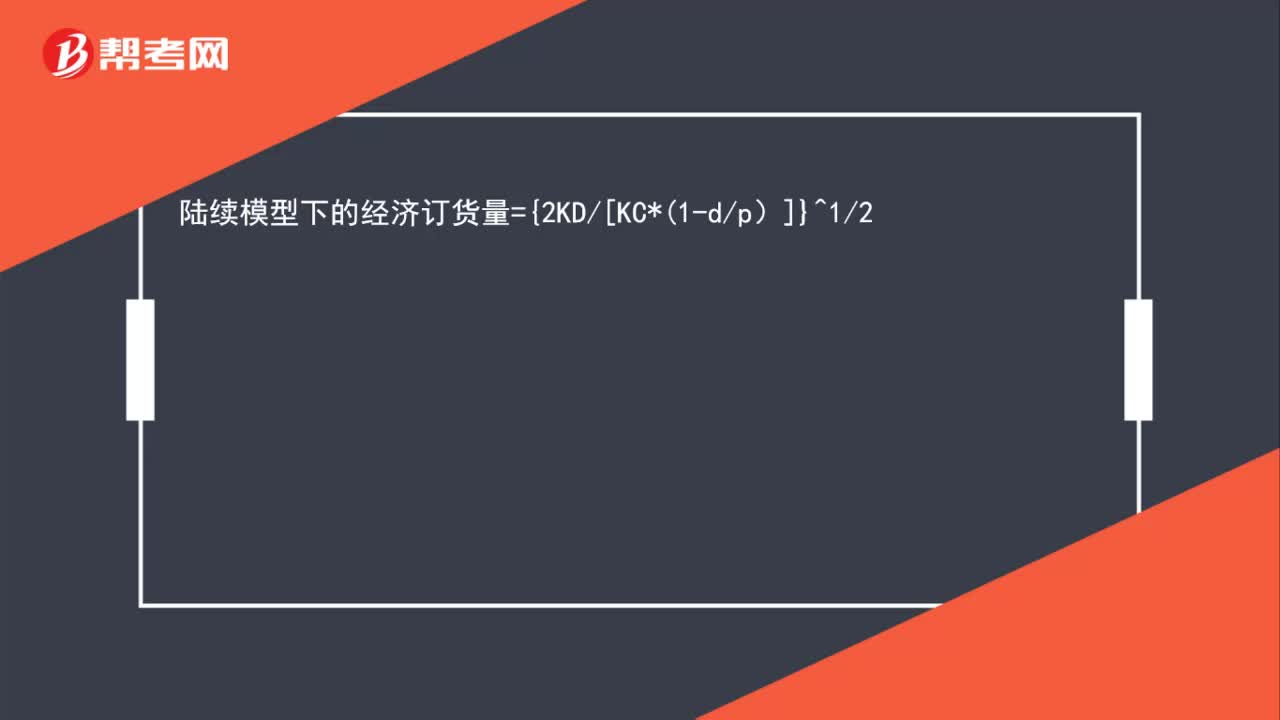

00:22陸續(xù)模型下的經(jīng)濟訂貨量公式是什么?:陸續(xù)模型下的經(jīng)濟訂貨量={2KD[KC*1-dp)]}^12

02:12

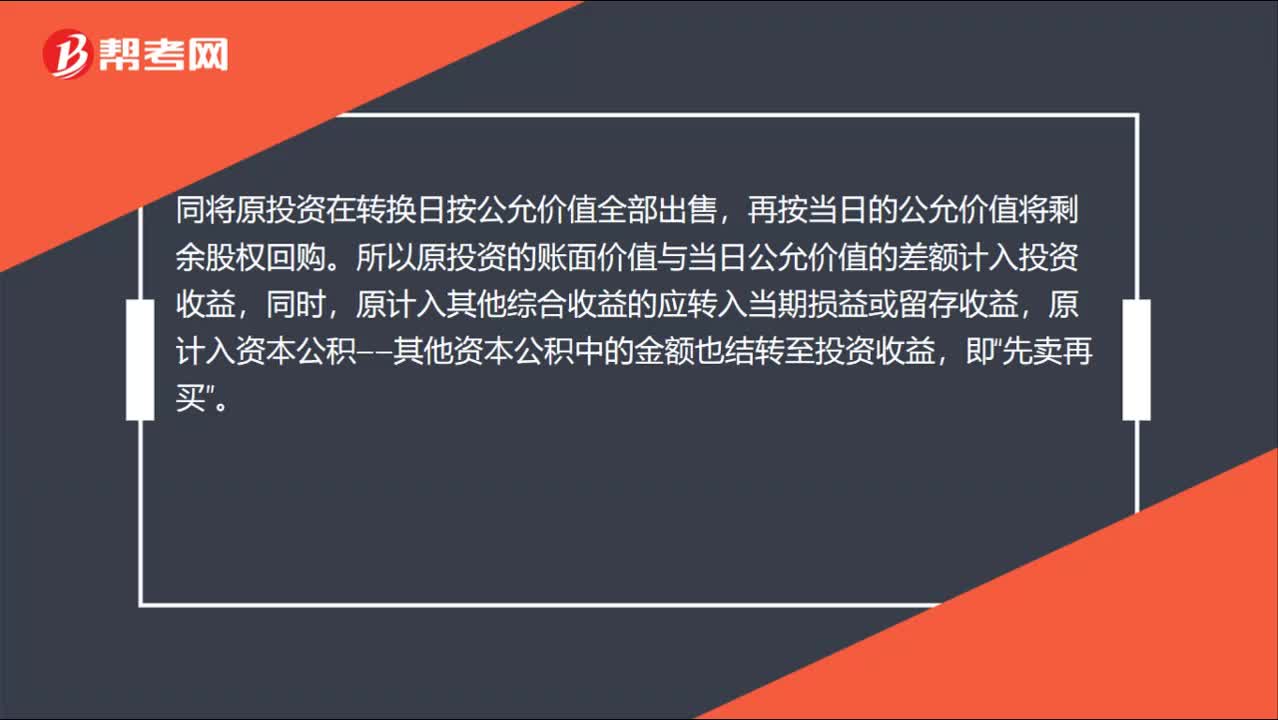

02:12權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?:權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?同將原投資在轉(zhuǎn)換日按公允價值全部出售,再按當(dāng)日的公允價值將剩余股權(quán)回購。所以原投資的賬面價值與當(dāng)日公允價值的差額計入投資收益,原計入其他綜合收益的應(yīng)轉(zhuǎn)入當(dāng)期損益或留存收益,原計入資本公積——其他資本公積中的金額也結(jié)轉(zhuǎn)至投資收益,長期股權(quán)投資(出售部分賬面價值):(2)原權(quán)益法核算確認(rèn)的全部其他綜合收益:投資收益:盈余公積

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日