下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

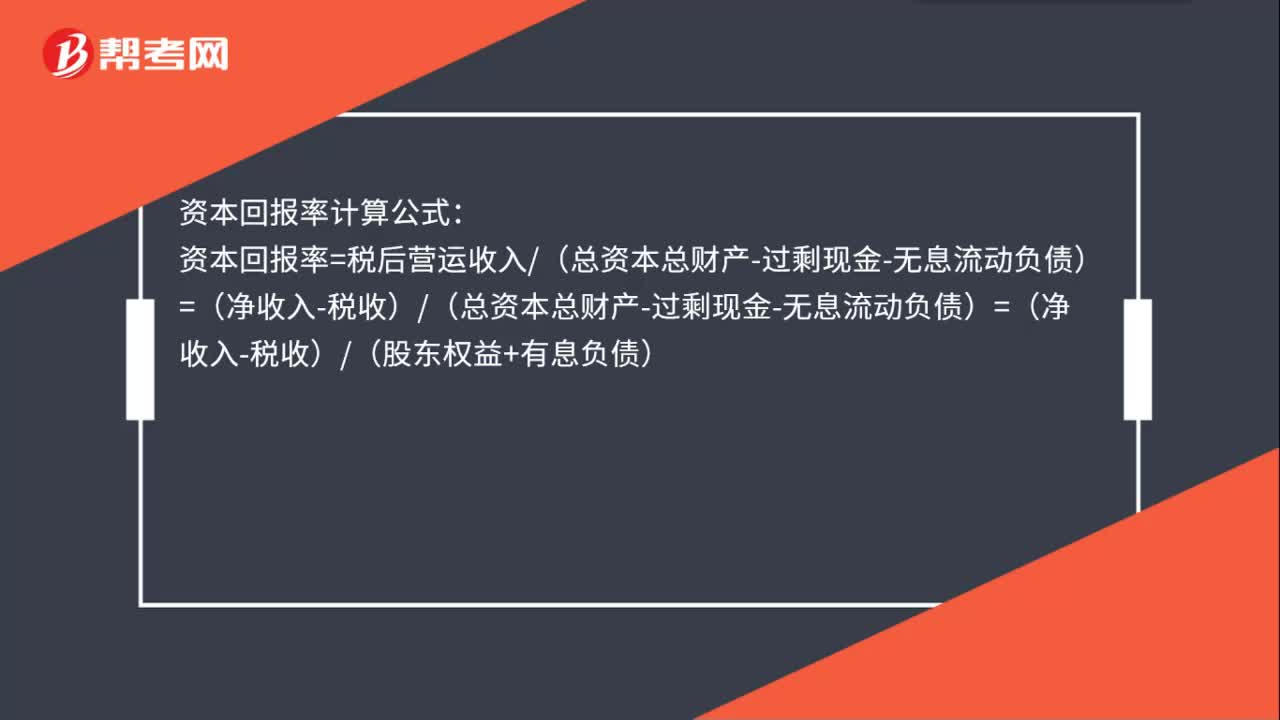

00:42資本回報率計算公式是什么?:資本回報率計算公式:資本回報率=稅后營運收入(總資本總財產(chǎn)-過剩現(xiàn)金-無息流動負債)=(凈收入-稅收)(總資本總財產(chǎn)-過剩現(xiàn)金-無息流動負債)=(凈收入-稅收)(股東權(quán)益+有息負債)

00:25

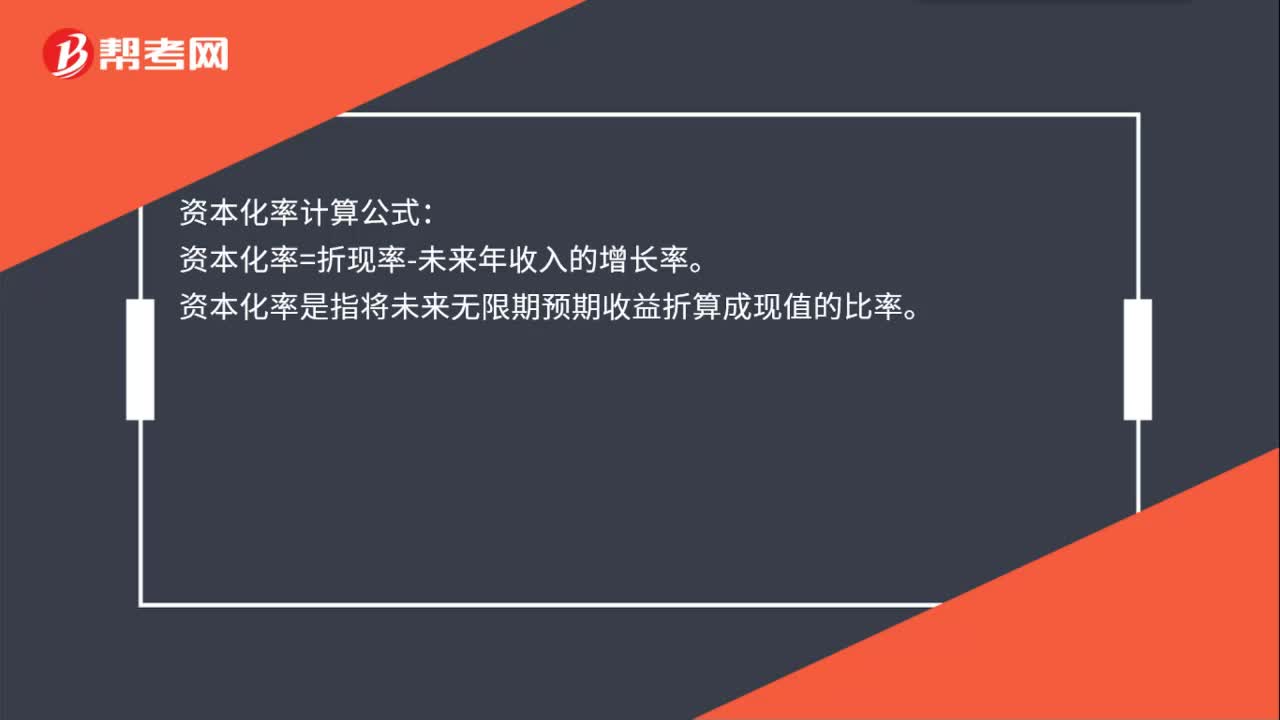

00:25資本化率計算公式是什么?:資本化率計算公式:資本化率=折現(xiàn)率-未來年收入的增長率。資本化率是指將未來無限期預(yù)期收益折算成現(xiàn)值的比率。

00:15

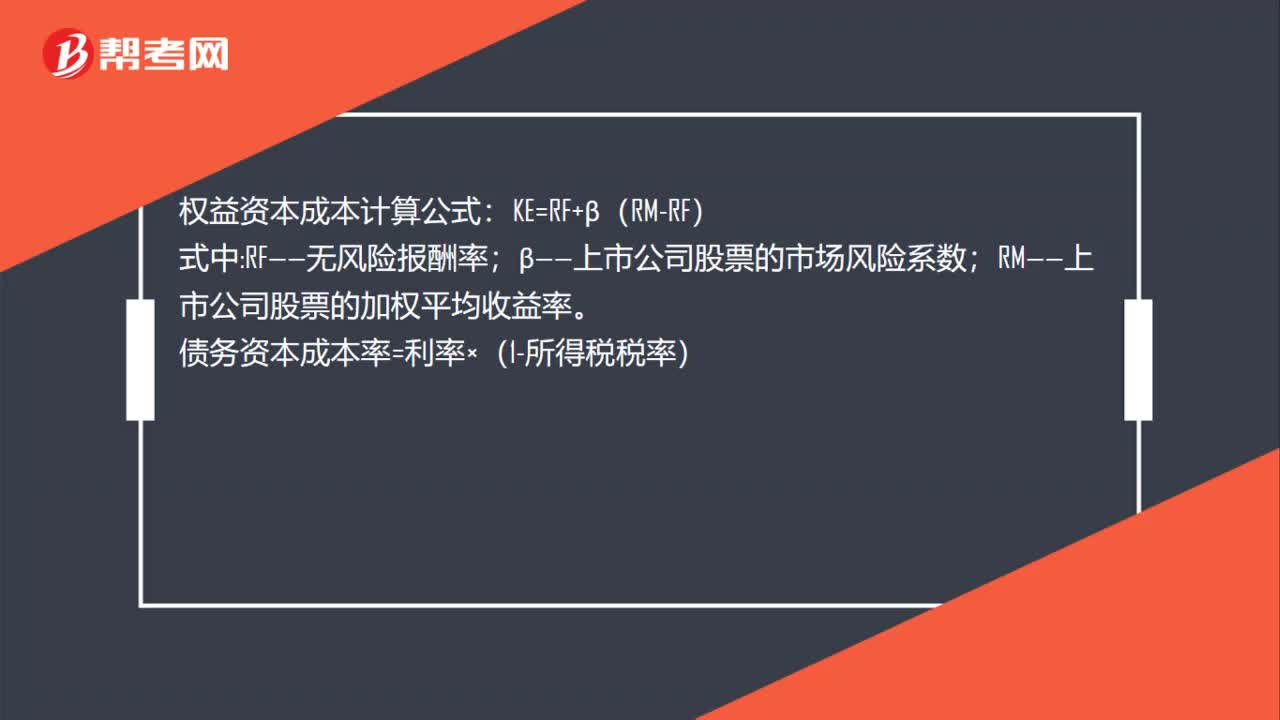

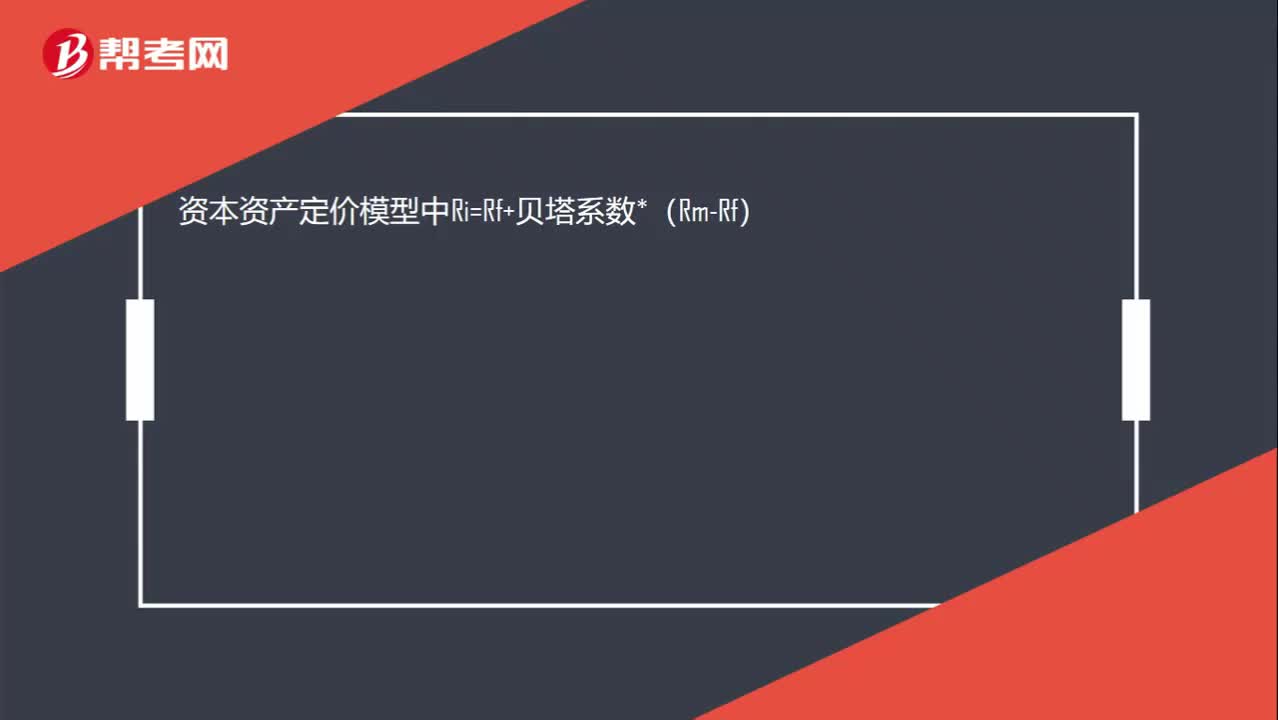

00:15資本資產(chǎn)定價模型是什么?:資本資產(chǎn)定價模型中Ri=Rf+貝塔系數(shù)*(Rm-Rf)

00:15

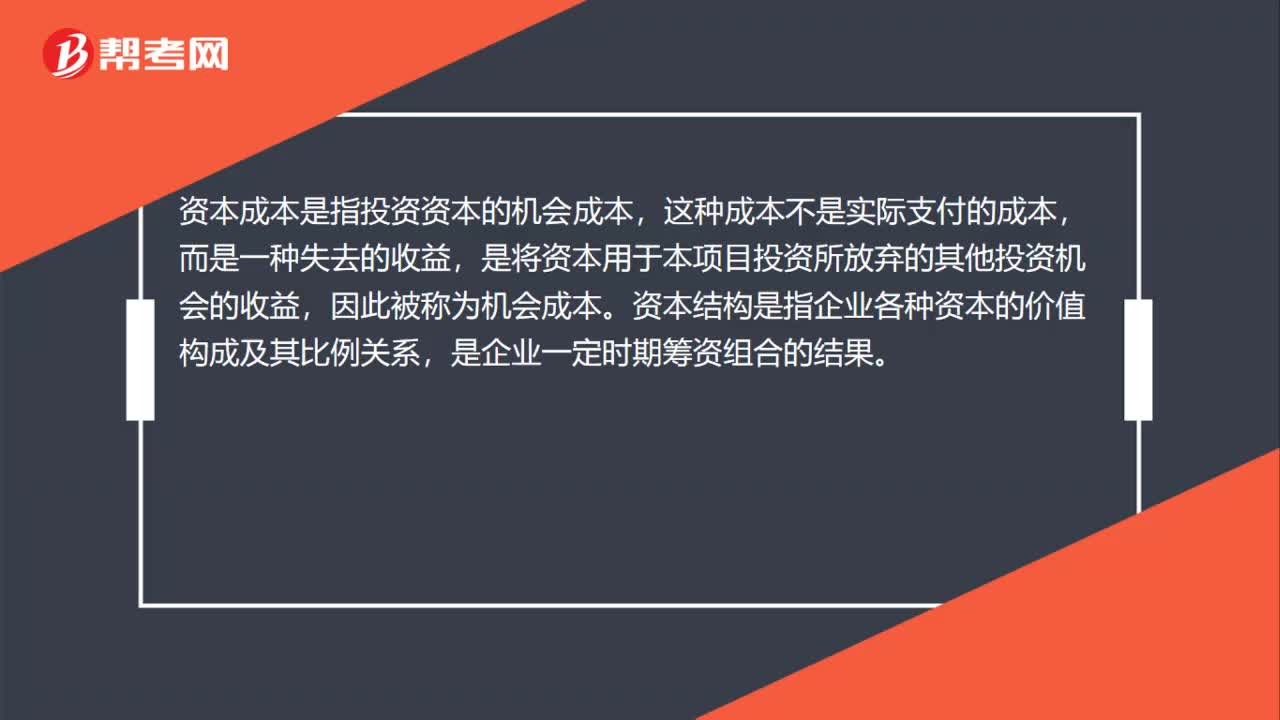

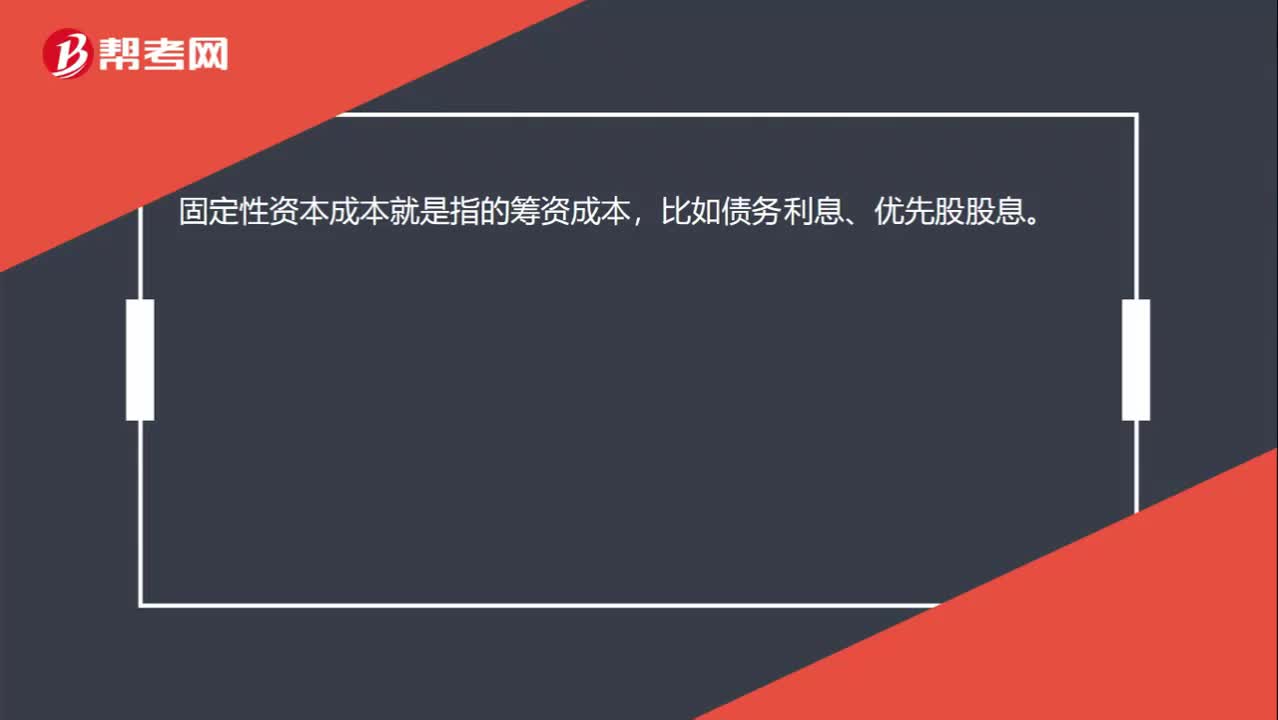

00:15固定性資本成本是什么?:固定性資本成本是什么?固定性資本成本就是指的籌資成本,比如債務(wù)利息、優(yōu)先股股息。

00:51

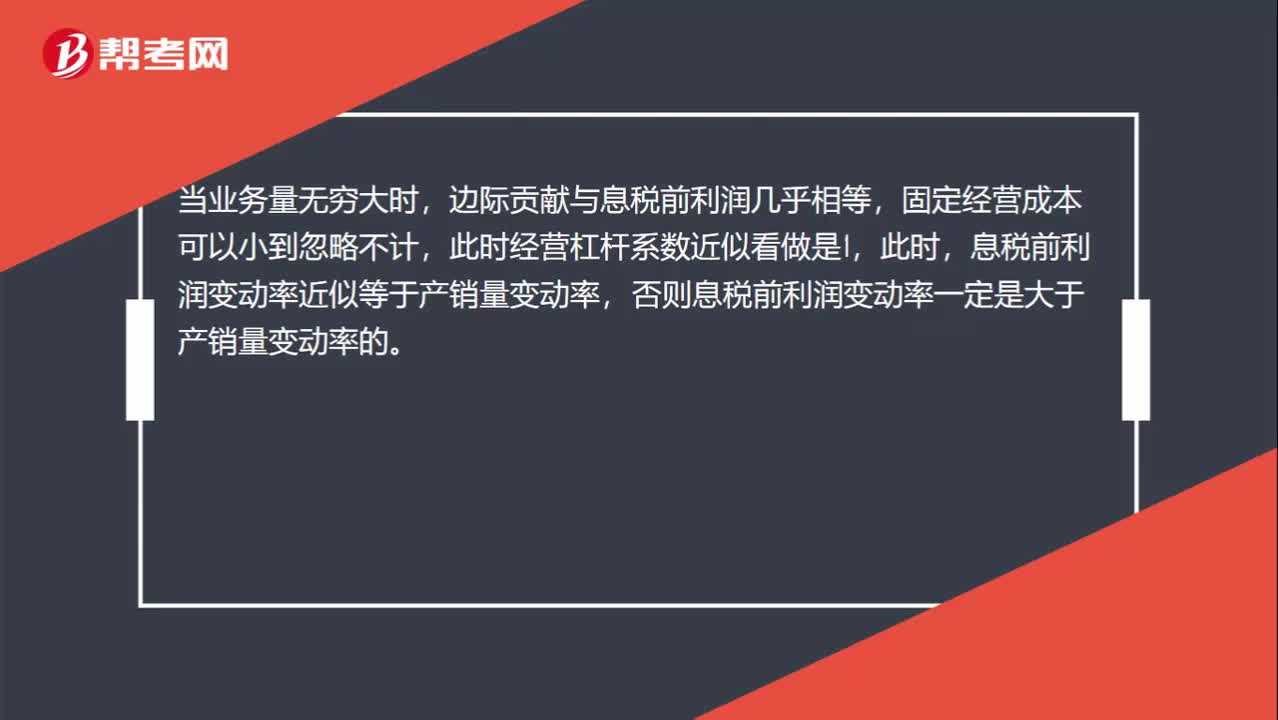

00:51固定成本為零或業(yè)務(wù)量無窮大,代表什么意思?:固定成本為零或業(yè)務(wù)量無窮大,代表什么意思?當固定經(jīng)營成本不等于0時,邊際貢獻大于息稅前利潤,所以經(jīng)營杠桿系數(shù)大于1,即息稅前利潤變動率大于產(chǎn)銷量變動率。當業(yè)務(wù)量無窮大時,邊際貢獻與息稅前利潤幾乎相等,固定經(jīng)營成本可以小到忽略不計,此時經(jīng)營杠桿系數(shù)近似看做是1,此時,息稅前利潤變動率近似等于產(chǎn)銷量變動率,否則息稅前利潤變動率一定是大于產(chǎn)銷量變動率的。

01:37

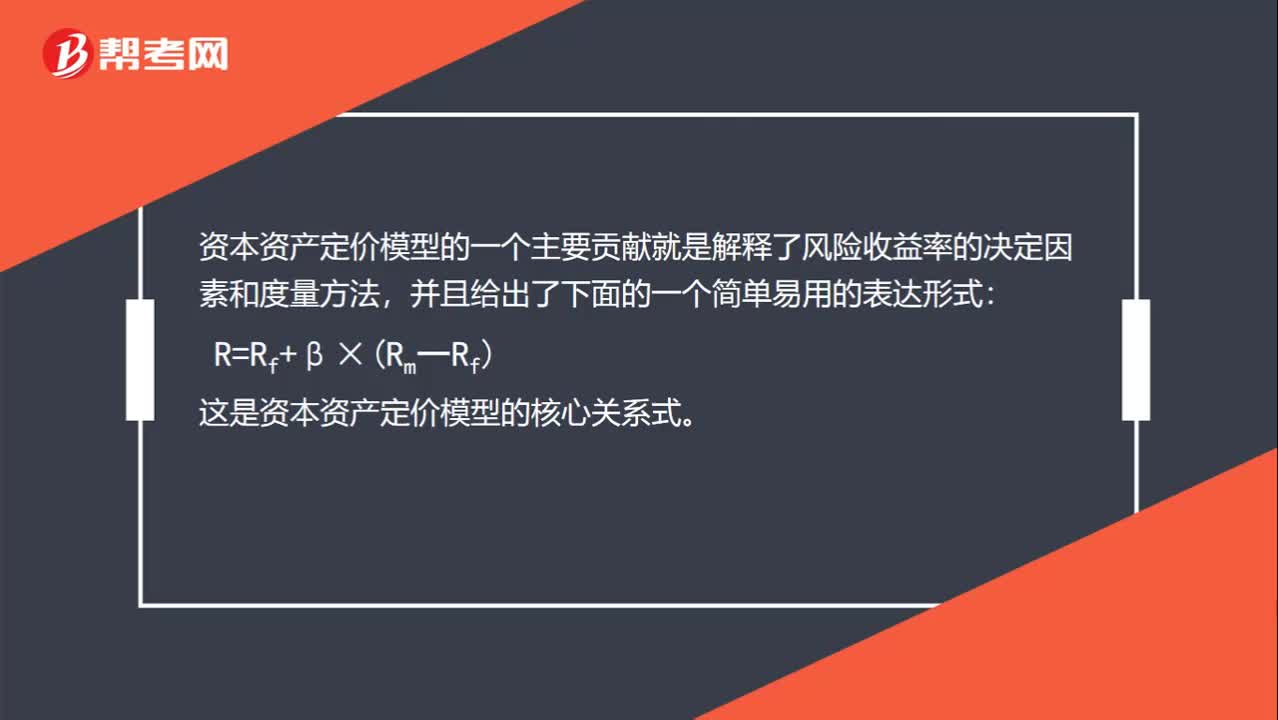

01:37資本資產(chǎn)定價模型的基本原理是什么?:資本資產(chǎn)定價模型的基本原理是什么?資本資產(chǎn)定價模型中,而定價則試圖解釋資本市場如何決定股票收益率,某資產(chǎn)的必要收益率是由無風險收益率和資產(chǎn)的風險收益率決定的。必要收益率=無風險收益率+風險收益率,資本資產(chǎn)定價模型的一個主要貢獻就是解釋了風險收益率的決定因素和度量方法:這是資本資產(chǎn)定價模型的核心關(guān)系式;R 表示某資產(chǎn)的必要收益率,β表示該資產(chǎn)的系統(tǒng)風險系數(shù);Rf表示無風險收益率。

01:00

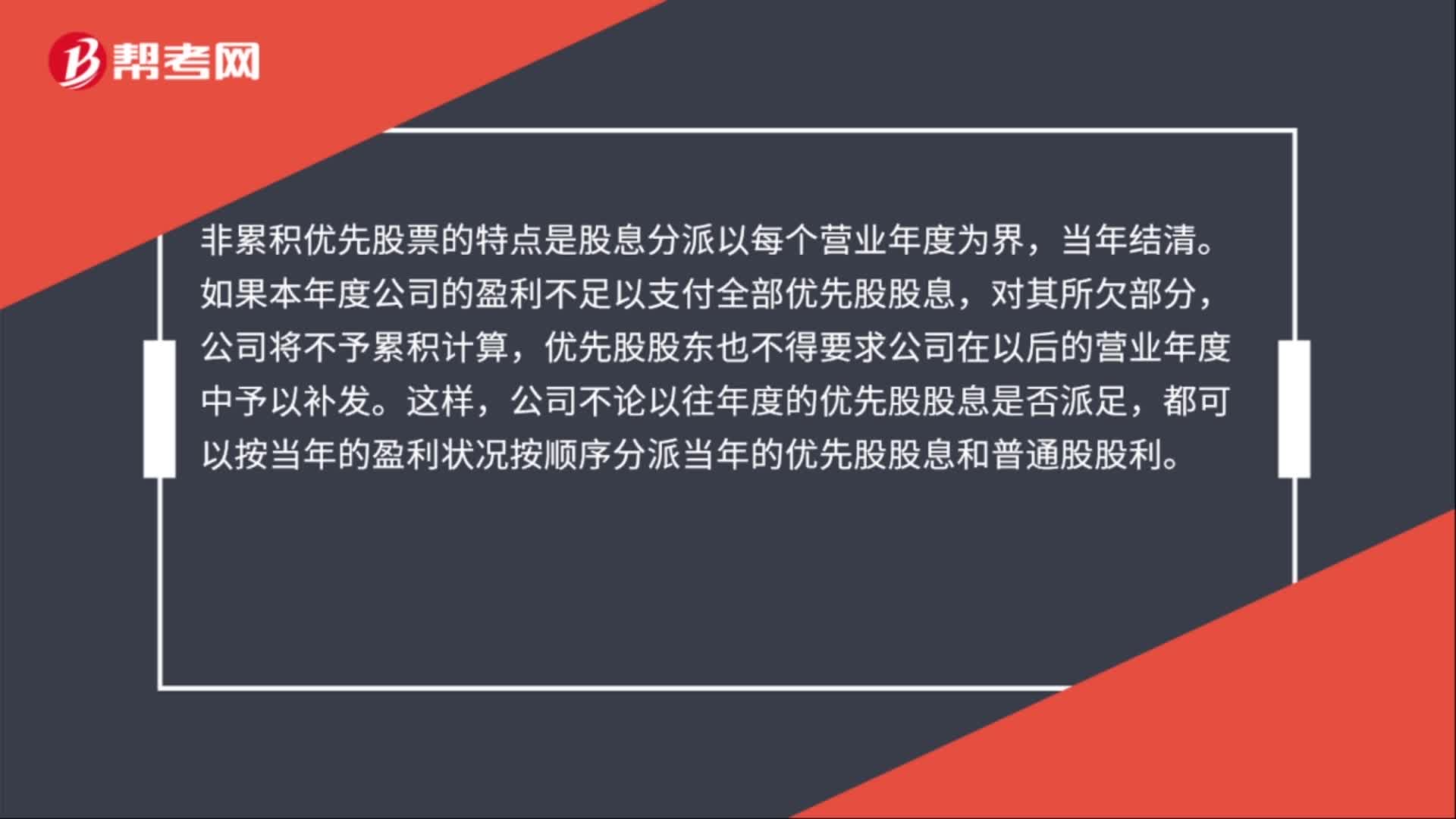

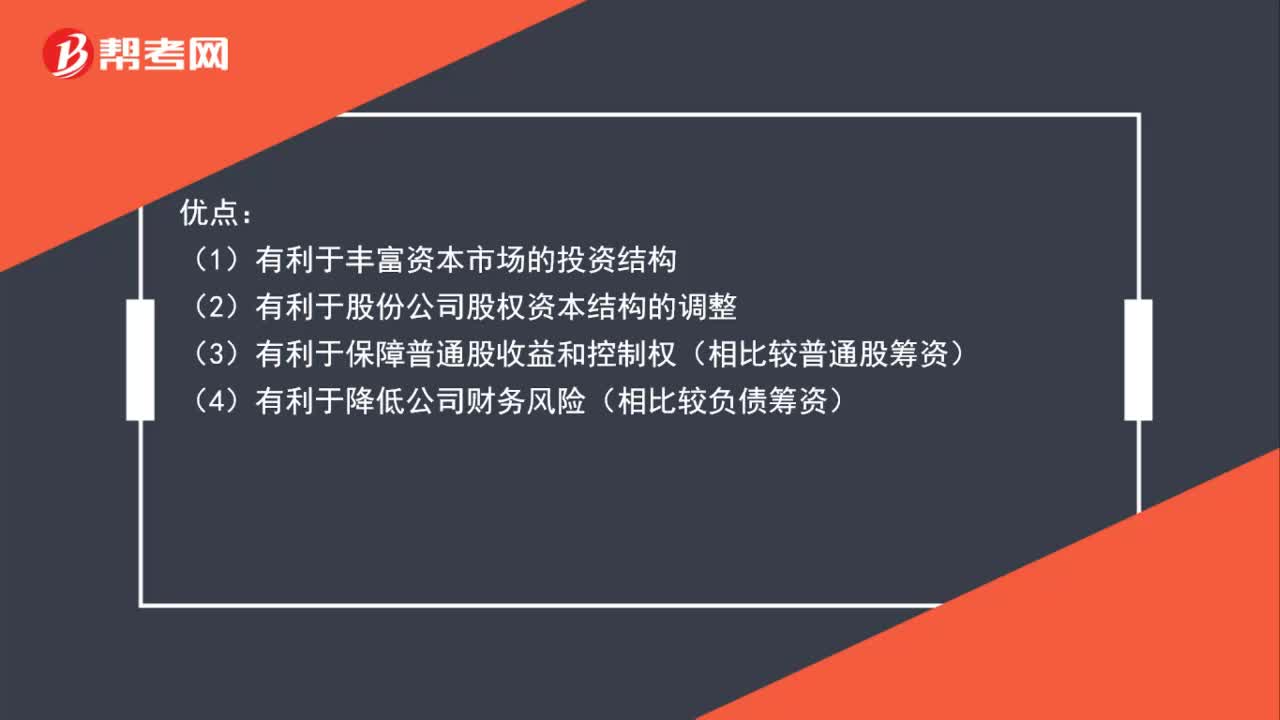

01:00優(yōu)先股的特點是什么?:優(yōu)先股的特點是什么?優(yōu)點:(1)有利于豐富資本市場的投資結(jié)構(gòu):(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整(3)有利于保障普通股收益和控制權(quán)(相比較普通股籌資)(4)有利于降低公司財務(wù)風險(相比較負債籌資)缺點(1)可能給股份公司帶來一定的財務(wù)壓力(2)優(yōu)先股資本成本相對于債務(wù)較高(3)股利支付相對于普通股的固定性

00:50

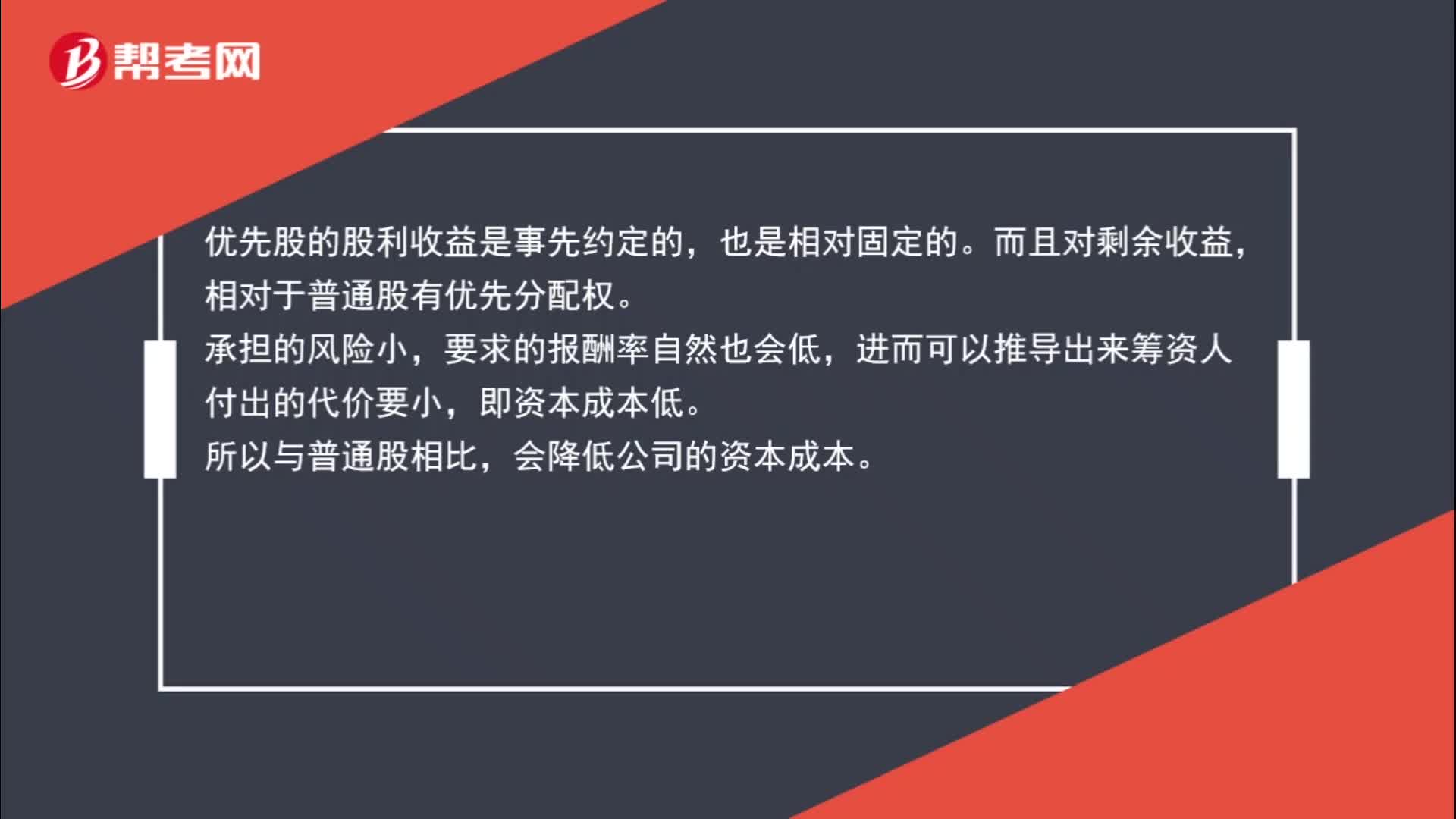

00:50優(yōu)先股如何降低資本成本?:優(yōu)先股如何降低資本成本?優(yōu)先股的股利收益是事先約定的,也是相對固定的。而且對剩余收益,相對于普通股有優(yōu)先分配權(quán)。承擔的風險小,要求的報酬率自然也會低,進而可以推導出來籌資人付出的代價要小,即資本成本低。所以與普通股相比,會降低公司的資本成本。

00:47

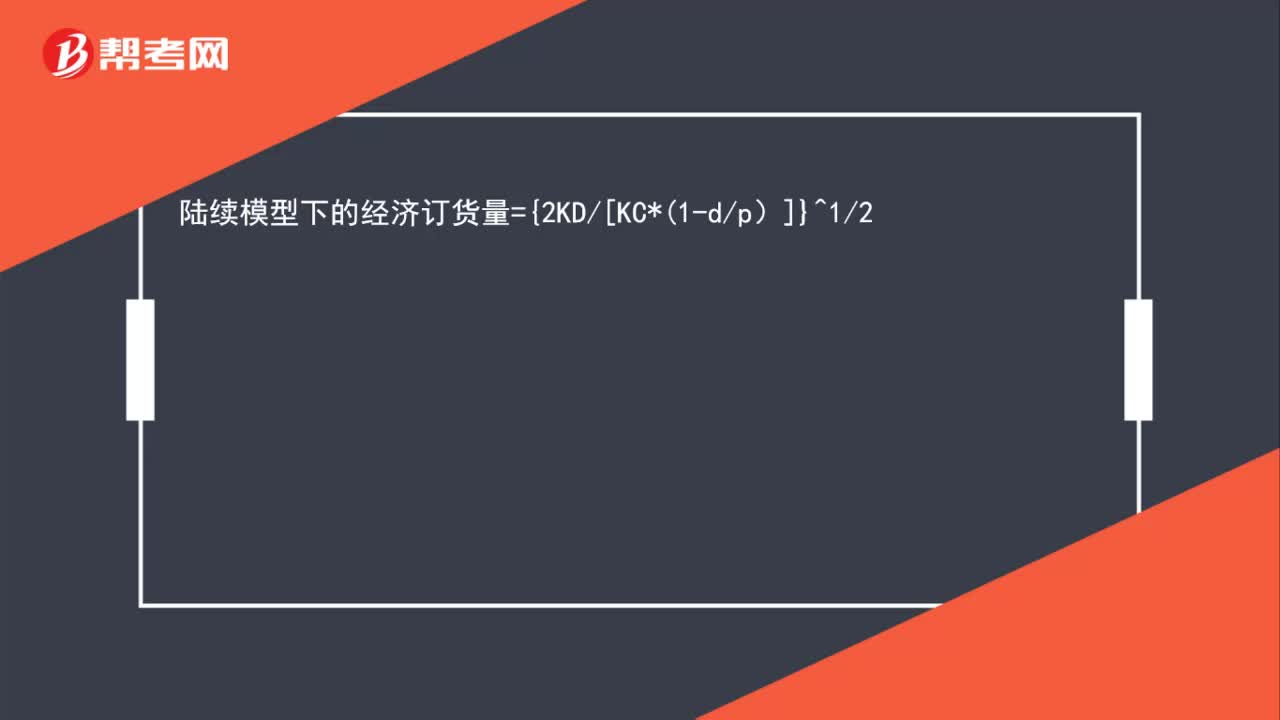

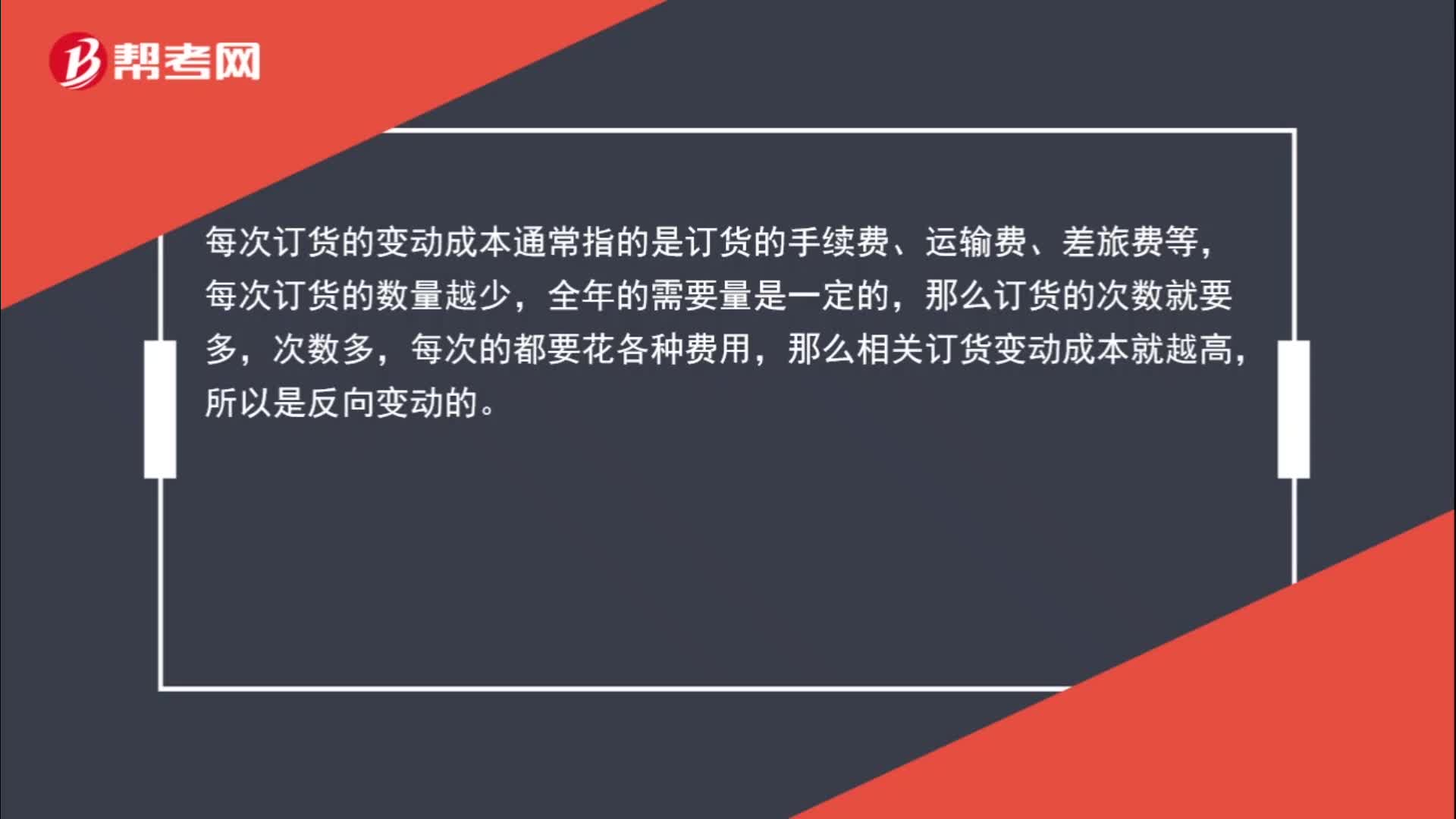

00:47為什么相關(guān)訂貨成本的高低與每次訂貨批量成反比?:為什么相關(guān)訂貨成本的高低與每次訂貨批量成反比?每次訂貨的變動成本通常指的是訂貨的手續(xù)費、運輸費、差旅費等,每次訂貨的數(shù)量越少,全年的需要量是一定的,那么訂貨的次數(shù)就要多,次數(shù)多,每次的都要花各種費用,那么相關(guān)訂貨變動成本就越高,所以是反向變動的。

01:34

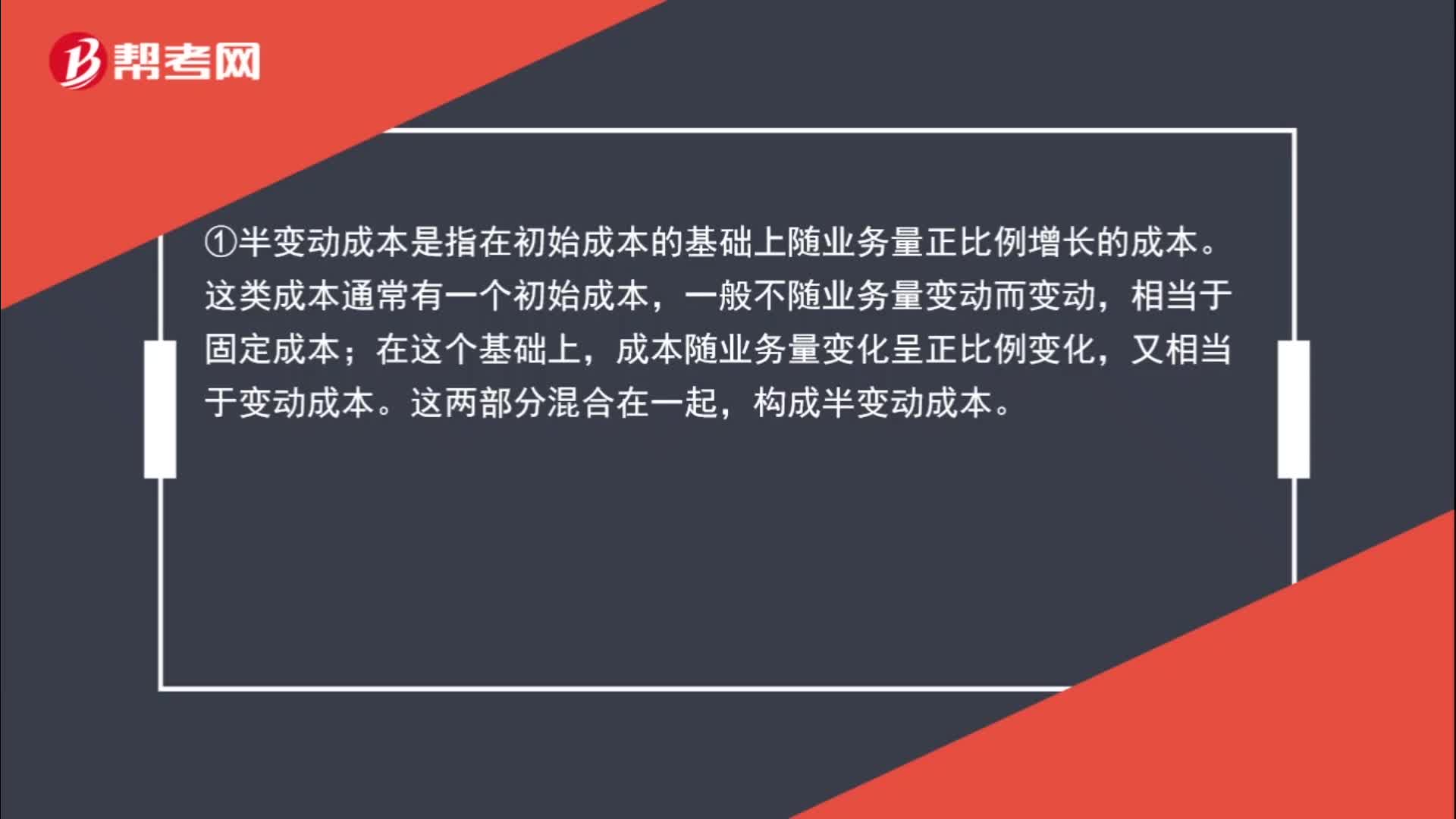

01:34半變動成本與半固定成本的區(qū)分是什么?:半變動成本與半固定成本的區(qū)分是什么?①半變動成本是指在初始成本的基礎(chǔ)上隨業(yè)務(wù)量正比例增長的成本。這類成本通常有一個初始成本,一般不隨業(yè)務(wù)量變動而變動,相當于固定成本;成本隨業(yè)務(wù)量變化呈正比例變化,又相當于變動成本。這兩部分混合在一起,構(gòu)成半變動成本。②階梯式變動成本(半固定成本)是指總額隨業(yè)務(wù)量呈階梯式增長的成本。這類成本在一定業(yè)務(wù)量范圍內(nèi)發(fā)生額不變,當業(yè)務(wù)量增長超過一定限度。

00:53

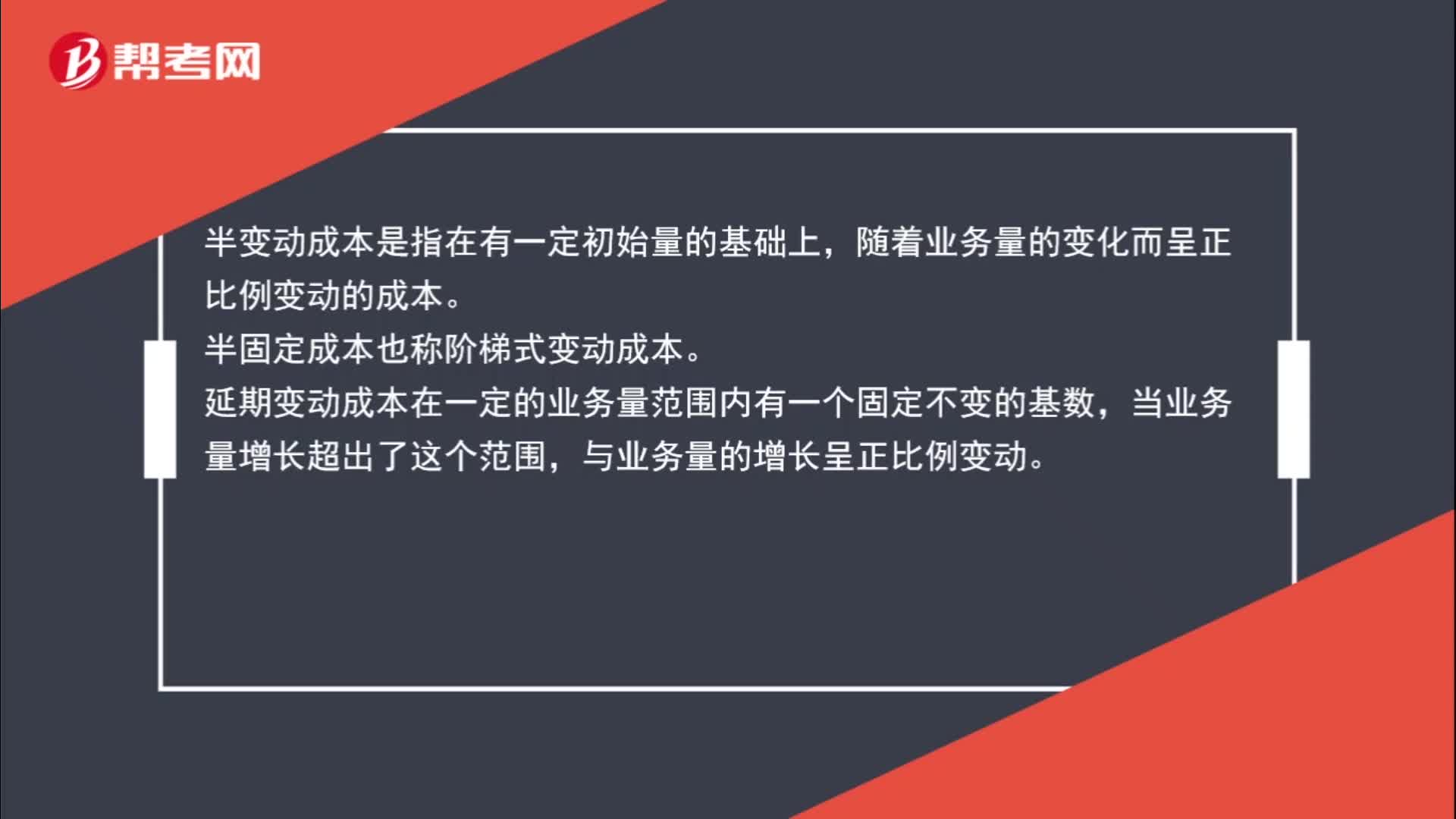

00:53半變動成本、半固定成本和延期變動成本的區(qū)分是什么?:半變動成本、半固定成本和延期變動成本的區(qū)分是什么?半變動成本是指在有一定初始量的基礎(chǔ)上,隨著業(yè)務(wù)量的變化而呈正比例變動的成本。半固定成本也稱階梯式變動成本。延期變動成本在一定的業(yè)務(wù)量范圍內(nèi)有一個固定不變的基數(shù),當業(yè)務(wù)量增長超出了這個范圍,與業(yè)務(wù)量的增長呈正比例變動。

17:36

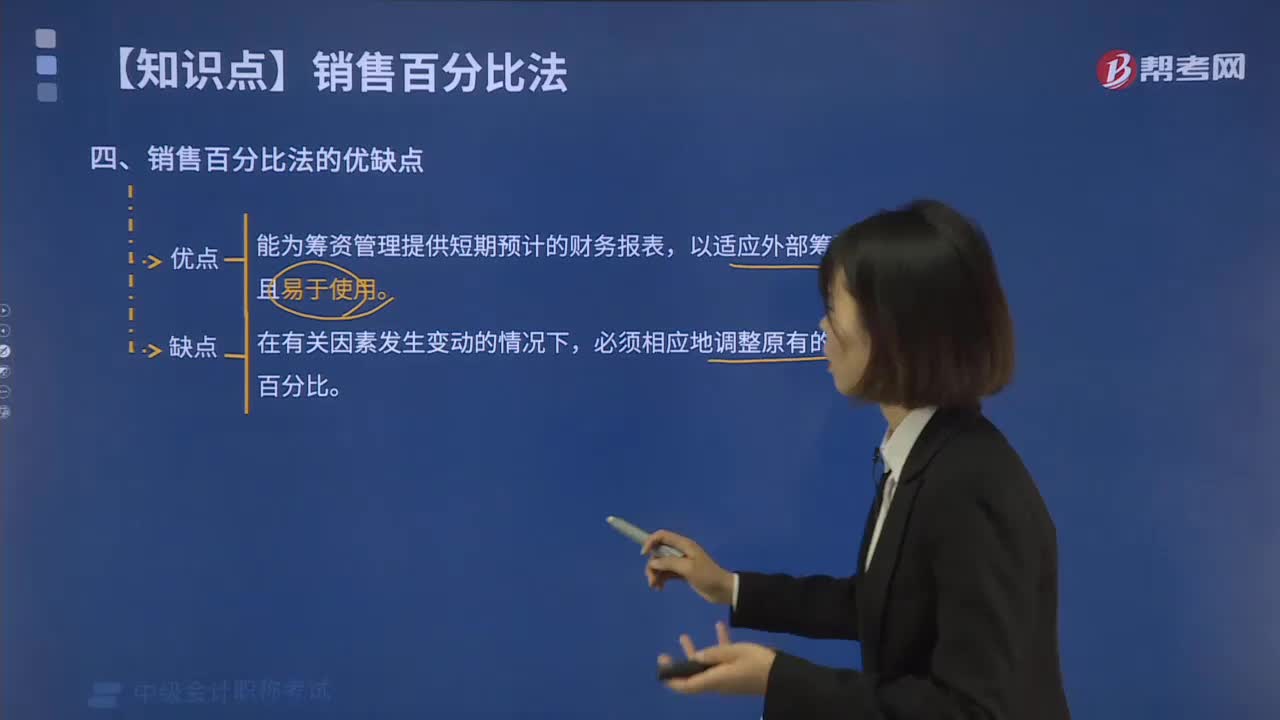

17:36銷售百分比法有什么優(yōu)缺點?:是假設(shè)某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關(guān)系,【2016中級會計師真題】根據(jù)資金需要量預(yù)測的銷售百分比法,(4)預(yù)計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負債與銷售收入保持穩(wěn)定的百分比關(guān)系公司采用銷售百分比法預(yù)測資金需要量(2)計算2019年預(yù)計經(jīng)營性負債增加額

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日