下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:24

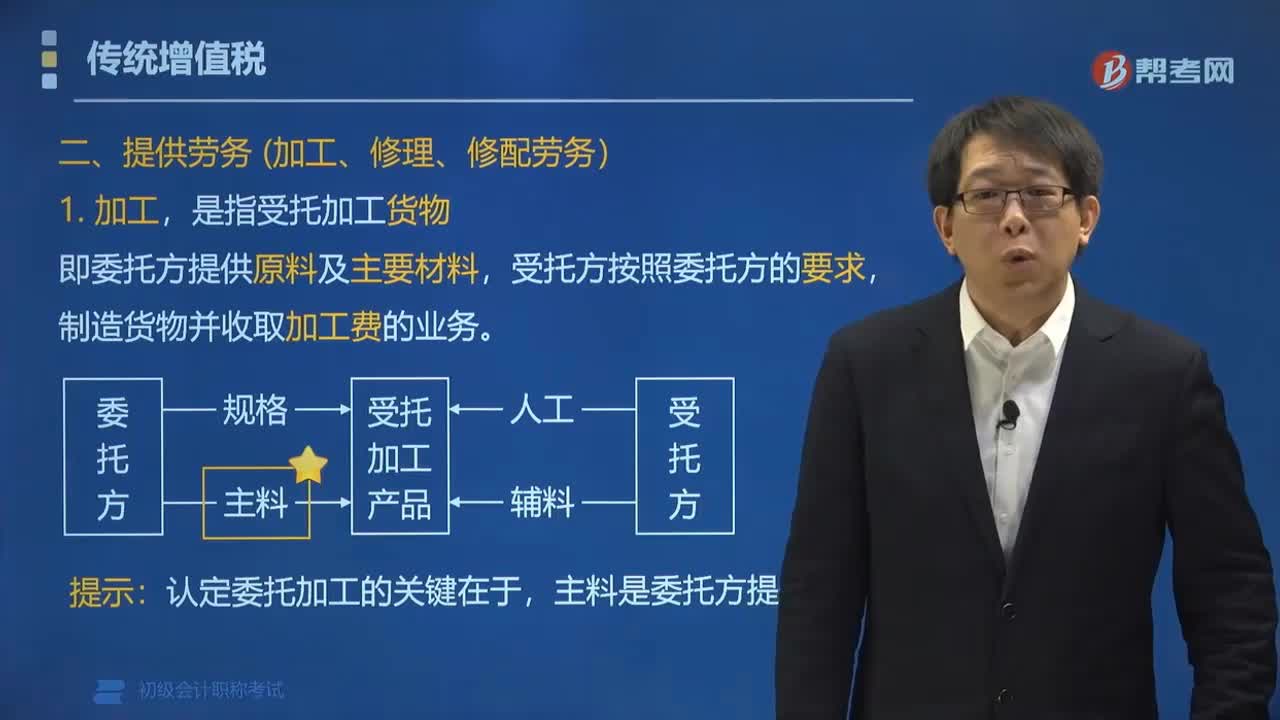

05:24增值稅的征稅范圍中提供勞務和進口貨物是指什么?:增值稅的征稅范圍中提供勞務和進口貨物是指什么?提供勞務是指有償提供加工、修理修配勞務。單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務不屬于增值稅的征稅范圍。制造貨物并收取加工費的業(yè)務:報關進口的應稅貨物。【例題?單選題】下列關于提供的加工、修理修配勞務的表述,A. 提供加工、修理修配勞務是指有償提供加工、修理修配勞務,B. 加工是指受托加工貨物。

04:19

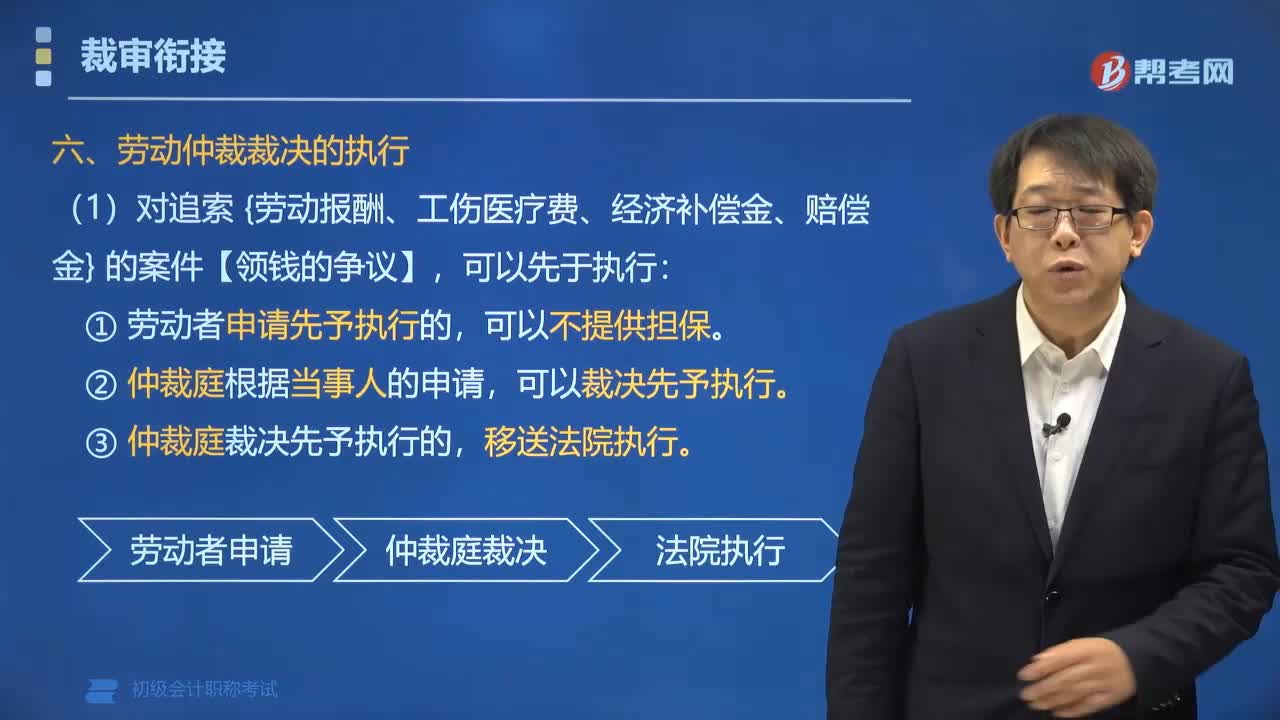

04:19勞動仲裁裁決如何執(zhí)行?:勞動仲裁裁決如何執(zhí)行?(2)當事人對生效的(仲裁)調(diào)解書、裁決書,另一方當事人可以向法院申請執(zhí)行。【例題?單選題】下列關于勞動爭議終局裁決效力的表述正確的是(),A.一方當事人逾期不履行終局裁決的,另一方當事人可以向勞動仲裁委員會申請強制執(zhí)行,B.終局裁決被法院裁定撤銷的,當事人可以自收到裁定書之日起15日向法院提起訴訟,C.勞動者對終局裁決不服的,一方當事人逾期不履行裁決時。

01:47

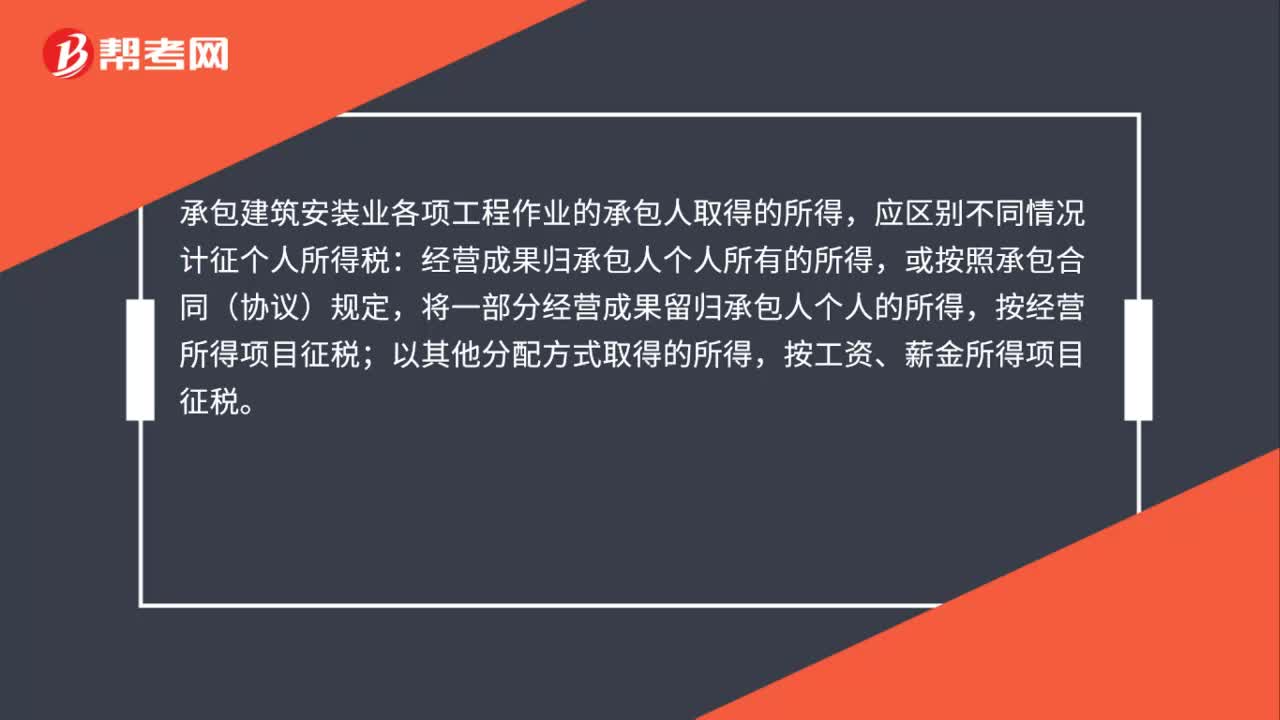

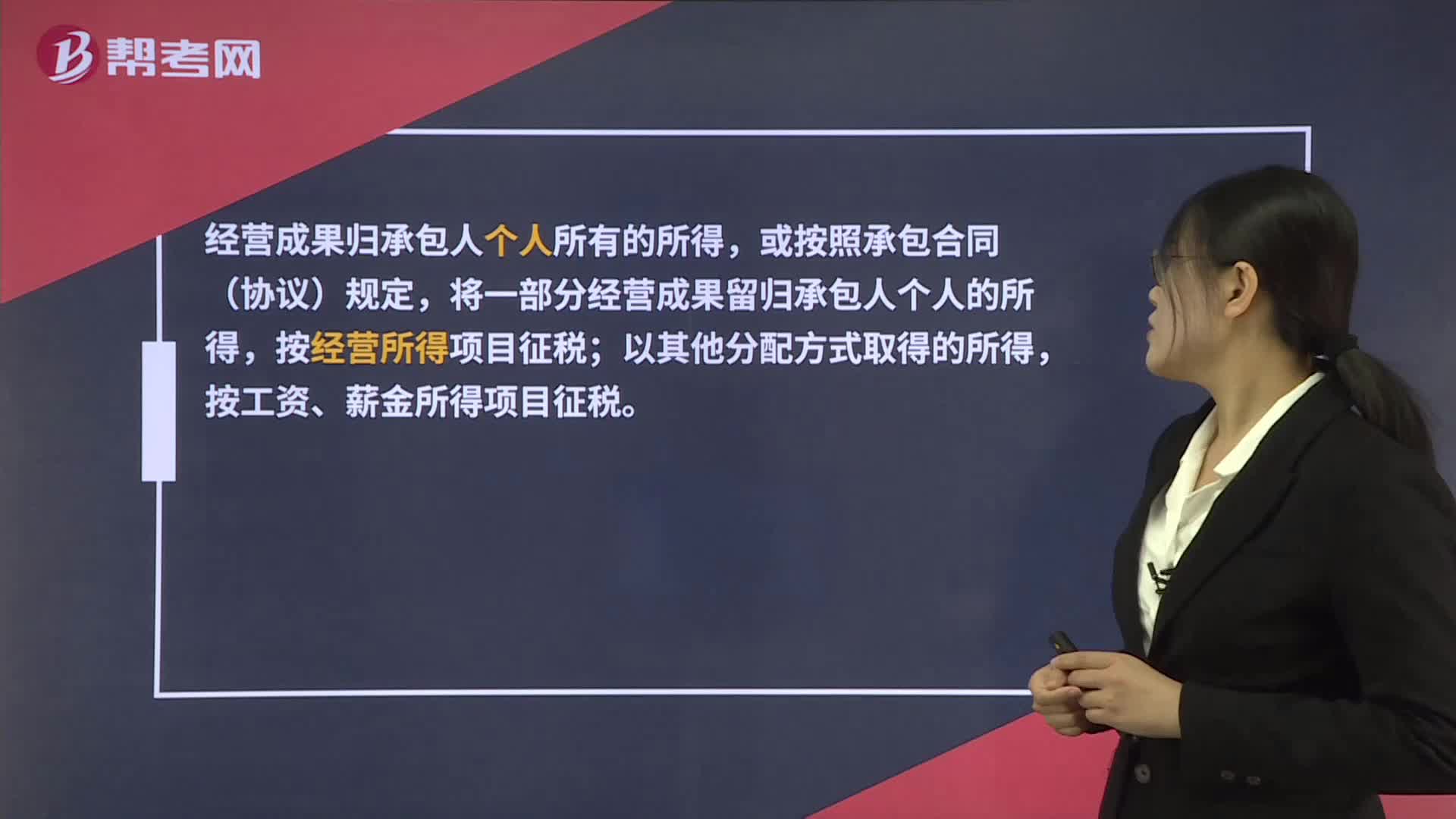

01:47個人提供建筑服務,如何繳納個稅?:根據(jù)《國家稅務總局關于印發(fā)《建筑安裝業(yè)個人所得稅征收管理暫行辦法》的通知》(國稅發(fā)〔1996〕127號)第三條規(guī)定,承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,經(jīng)營成果歸承包人個人所有的所得,將一部分經(jīng)營成果留歸承包人個人的所得,按經(jīng)營所得項目征稅;按工資、薪金所得項目征稅。從事建筑安裝業(yè)的個體工商戶和未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人。

00:27

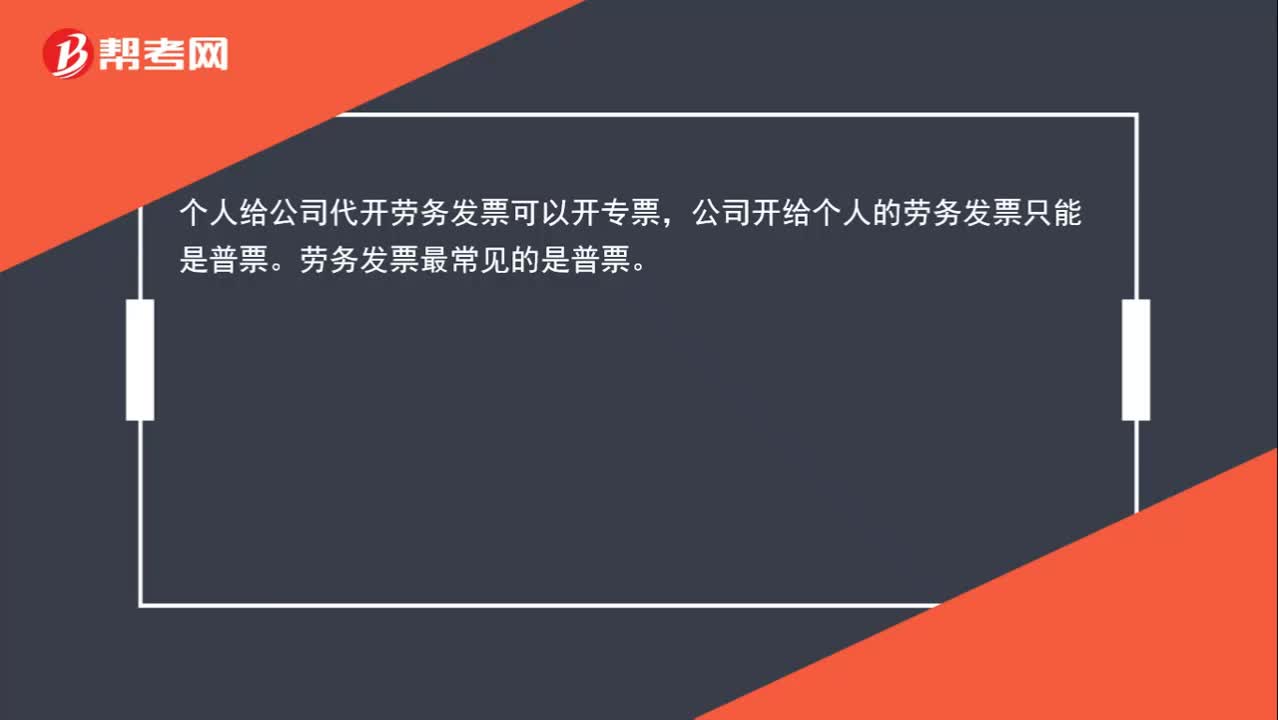

00:27勞務發(fā)票可以開專票還是普票?:勞務發(fā)票可以開專票還是普票?個人給公司代開勞務發(fā)票可以開專票,公司開給個人的勞務發(fā)票只能是普票。勞務發(fā)票最常見的是普票。

02:34

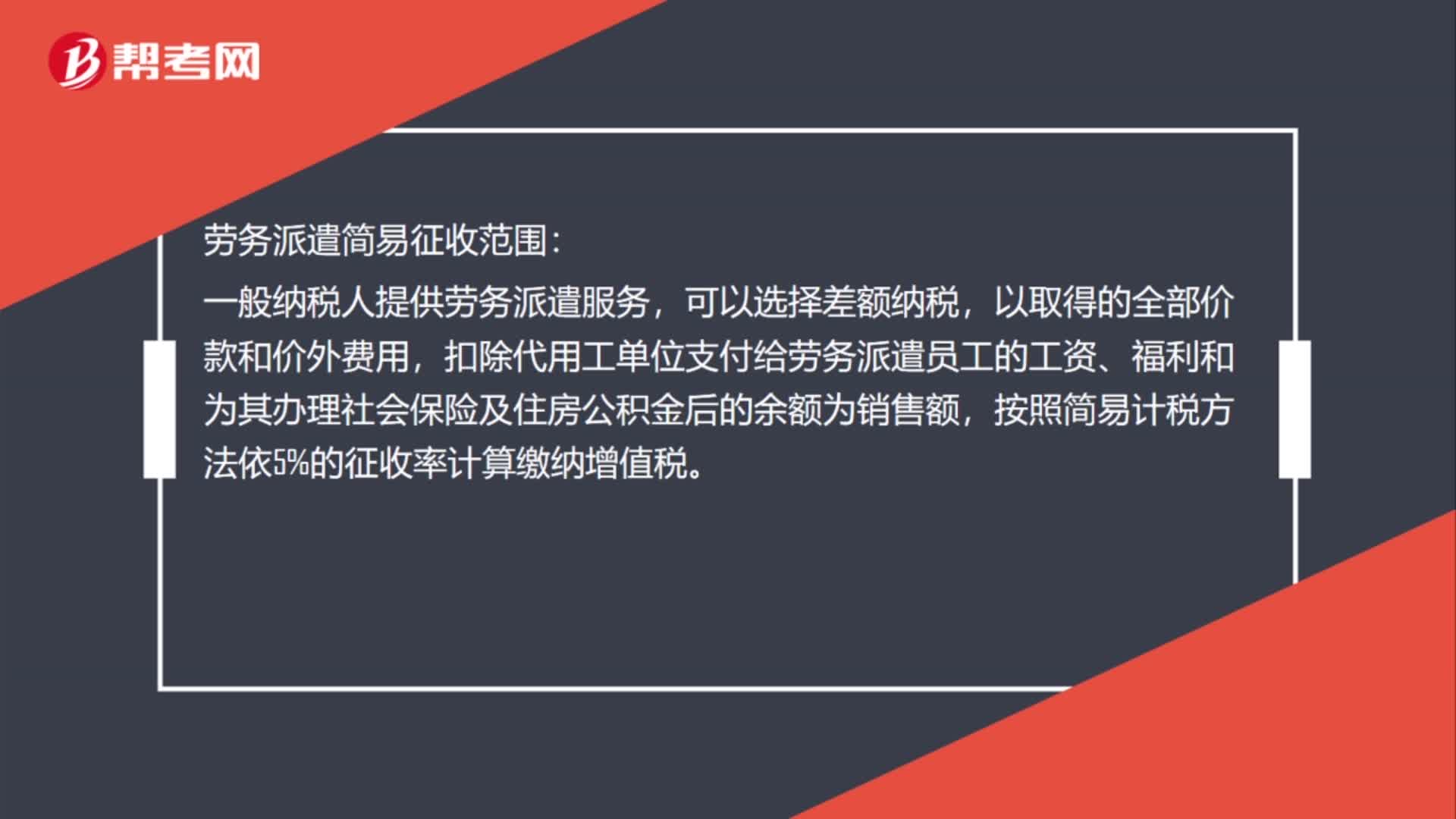

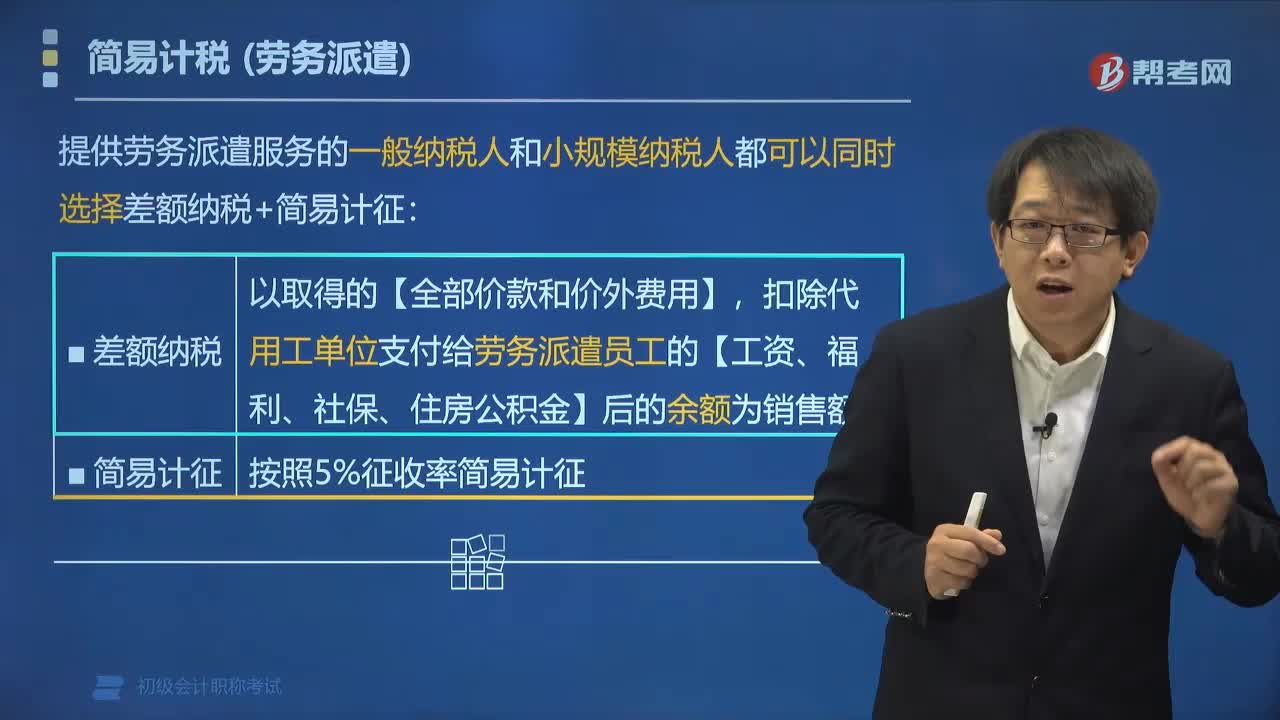

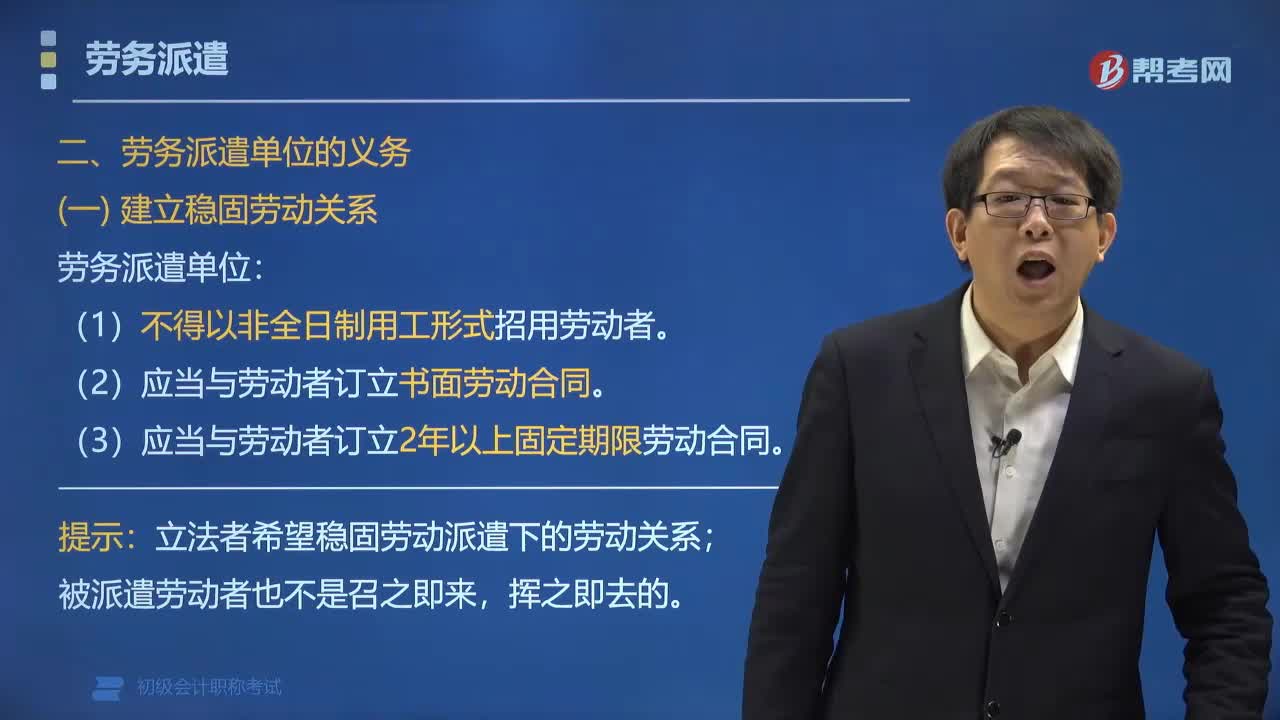

02:34勞務派遣單位有哪些義務?:不得克扣用工單位按照勞務派遣協(xié)議支付給被派遣勞動者的勞動報酬;勞務派遣單位和用工單位不得向被派遣勞動者收取費用;應當與被派遣勞動者訂立2年以上固定期限勞動合同等。(3)應當與勞動者訂立2年以上固定期限勞動合同:(1)勞務派遣單位與勞動者訂立的勞動合同。還應當載明用工單位、派遣期限、工作崗位等情況。(2)勞務派遣單位應當將勞務派遣協(xié)議的內(nèi)容告知被派遣勞動者。

00:41

00:41勞動合同如何才能生效?:勞動合同如何才能生效?勞動合同由用人單位與勞動者協(xié)商一致,勞動合同依法訂立即生效,①勞動合同生效時間≠勞動關系建立時間,②勞動合同生效時間=簽字蓋章日。③勞動關系建立時間=實際用工日,【例題?單選題】勞動合同由用人單位和勞動者協(xié)商一致并經(jīng)雙方在合同文本上()既生效A.口頭約定C.蓋章D.簽字或蓋章【解析】勞動合同由用人單位與勞動者協(xié)商一致并經(jīng)用人單位與勞動者在勞動合同文本上簽字或蓋章后生效

00:51

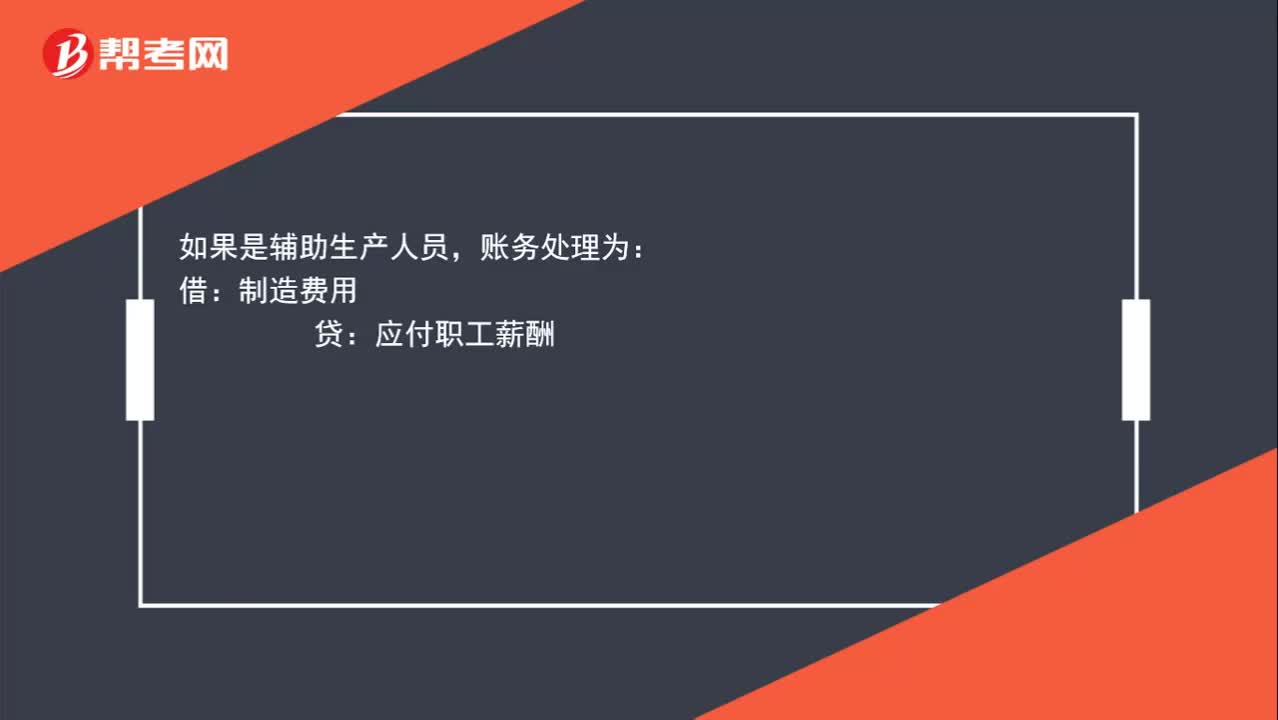

00:51勞務派遣費用是否記勞務成本?:勞務派遣費用是否記勞務成本?如果這些派遣來的人員是直接生產(chǎn)產(chǎn)品的,生產(chǎn)成本:貸,如果是輔助生產(chǎn)人員:賬務處理為:借,制造費用。貸應付職工薪酬勞務派遣可以通過應付職工薪酬核算可以增加福利費、職工教育經(jīng)費等的計算基數(shù)

01:33

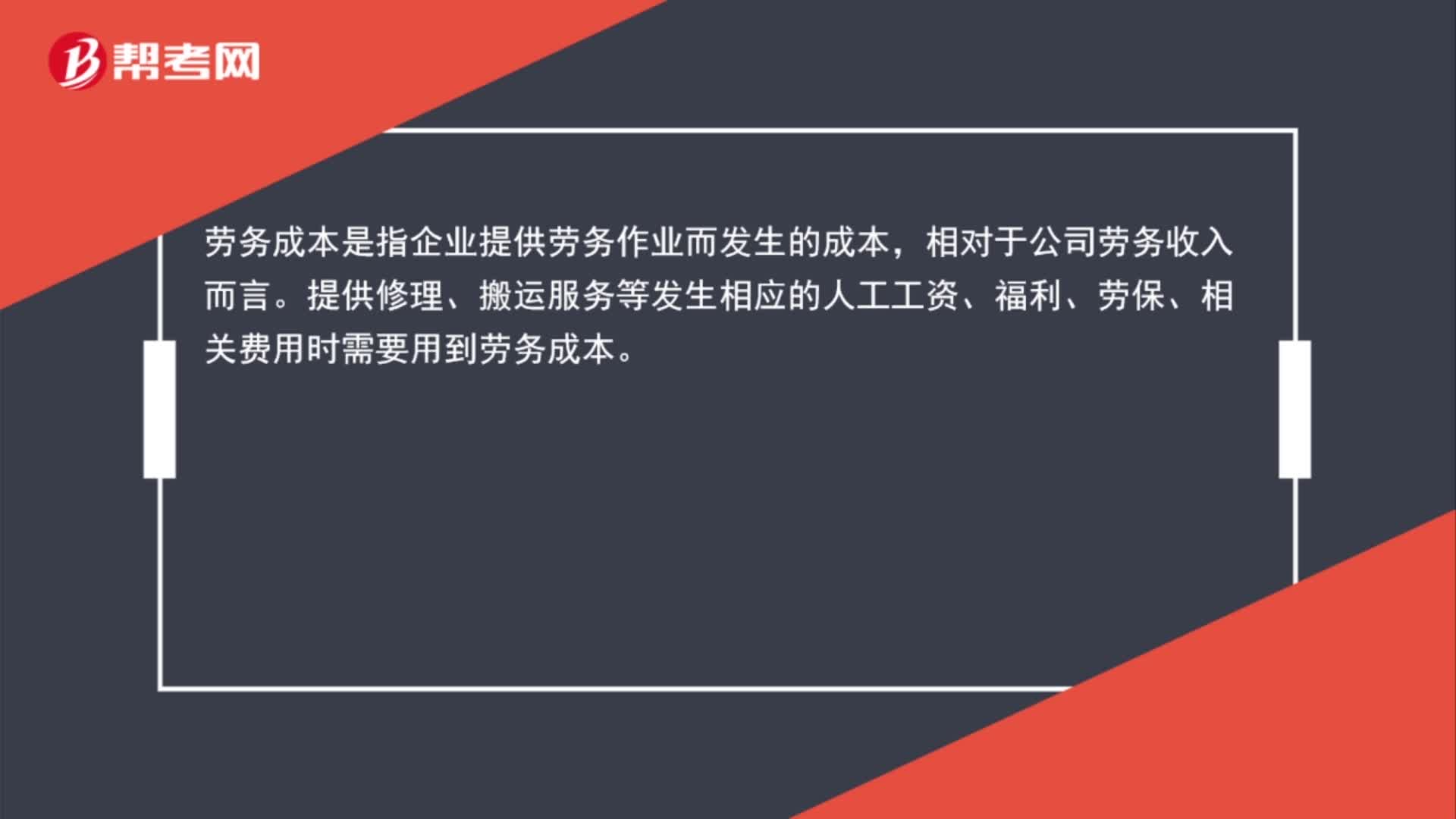

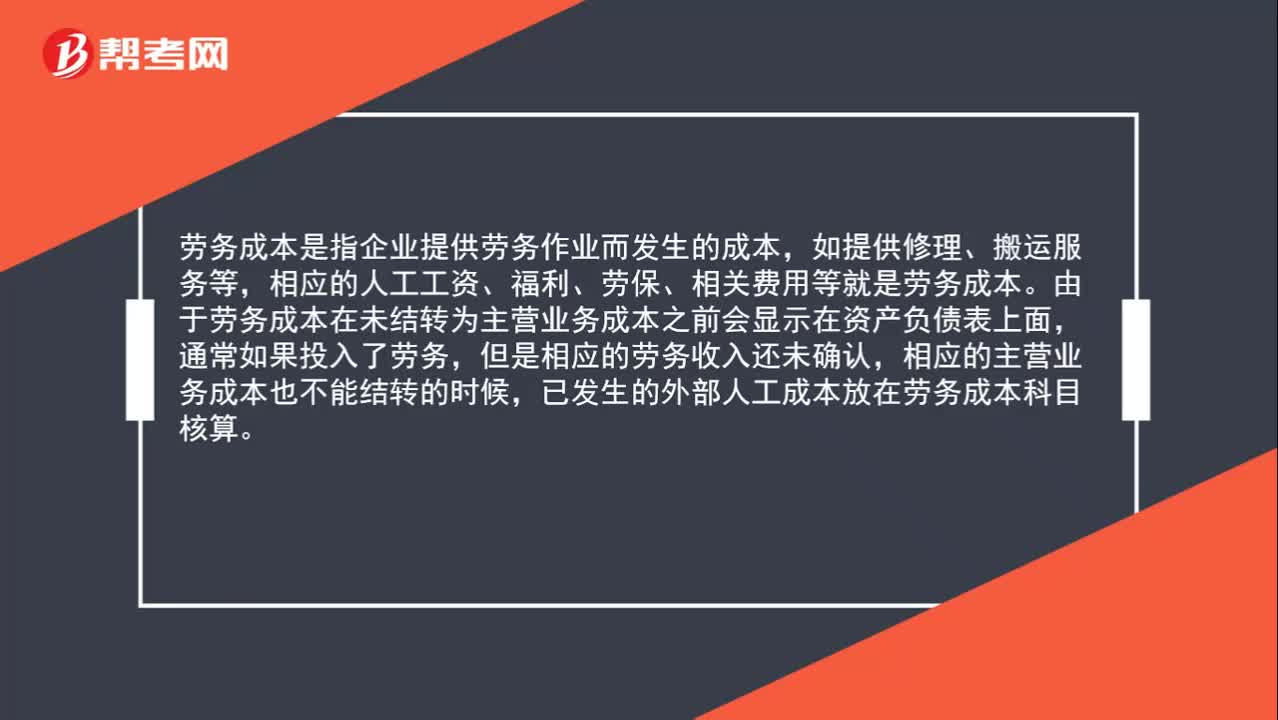

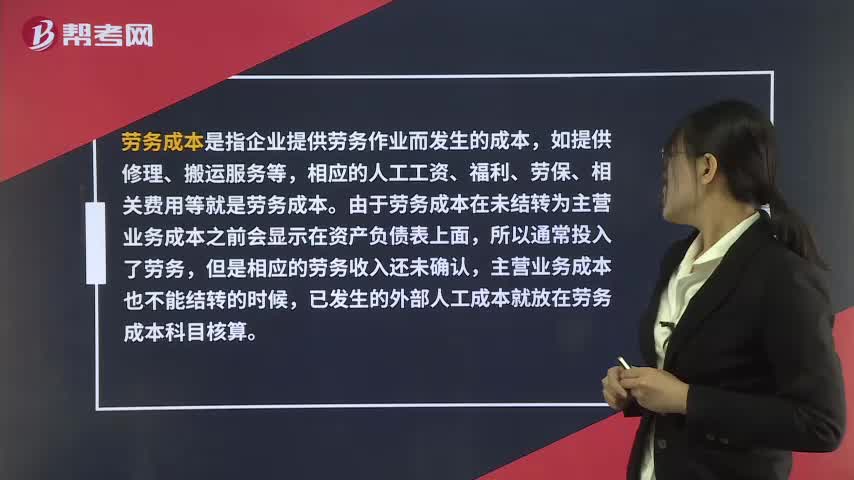

01:33勞務成本屬于什么科目?:勞務成本屬于什么科目?勞務成本是指企業(yè)提供勞務作業(yè)而發(fā)生的成本,如提供修理、搬運服務等,相應的人工工資、福利、勞保、相關費用等就是勞務成本。由于勞務成本在未結(jié)轉(zhuǎn)為主營業(yè)務成本之前會顯示在資產(chǎn)負債表上面,通常如果投入了勞務,但是相應的勞務收入還未確認,相應的主營業(yè)務成本也不能結(jié)轉(zhuǎn)的時候,已發(fā)生的外部人工成本放在勞務成本科目核算。1. 生產(chǎn)過程中賬務處理:貸:應付職工薪酬等

01:07

01:07勞務成本應該計入什么科目?:勞務成本應該計入什么科目?勞務成本是指企業(yè)提供勞務作業(yè)而發(fā)生的成本,如提供修理、搬運服務等,相應的人工工資、福利、勞保、相關費用等就是勞務成本。由于勞務成本在未結(jié)轉(zhuǎn)為主營業(yè)務成本之前會顯示在資產(chǎn)負債表上面,所以通常投入了勞務,但是相應的勞務收入還未確認,主營業(yè)務成本也不能結(jié)轉(zhuǎn)的時候,已發(fā)生的外部人工成本就放在勞務成本科目核算。生產(chǎn)過程中賬務處理:應付職工薪酬等確認勞務收入并結(jié)轉(zhuǎn)成本時借

01:24

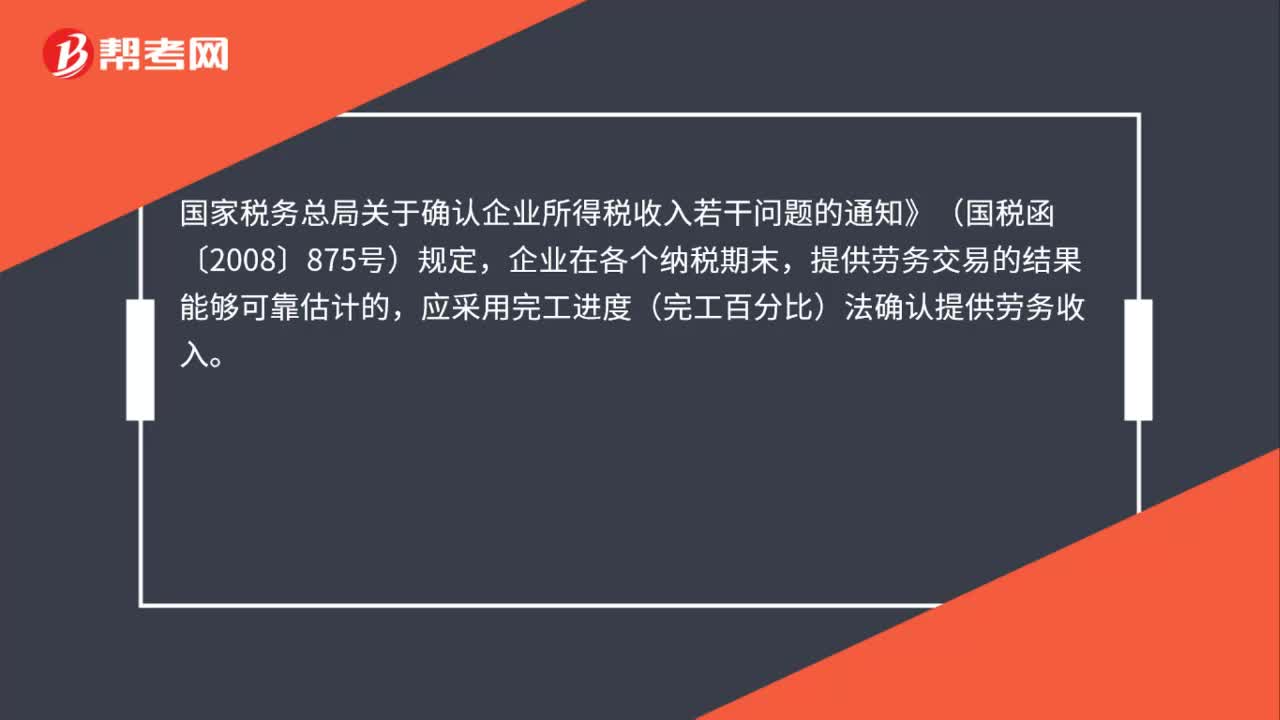

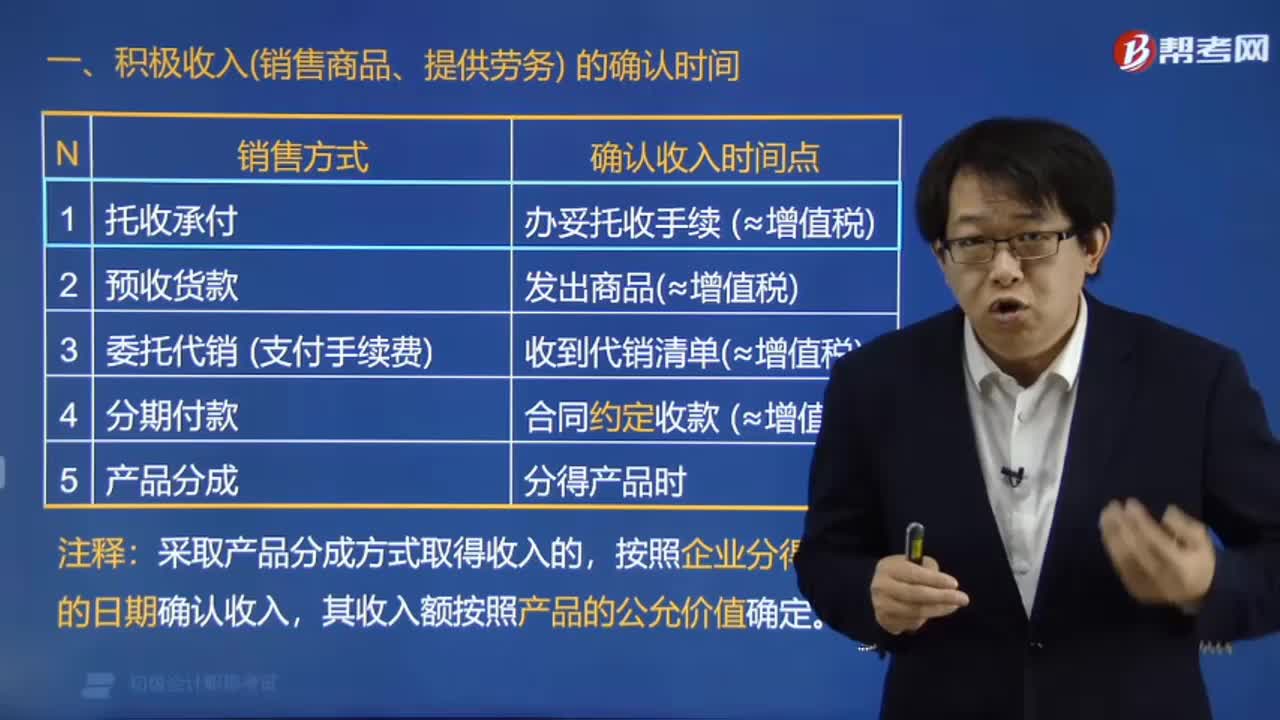

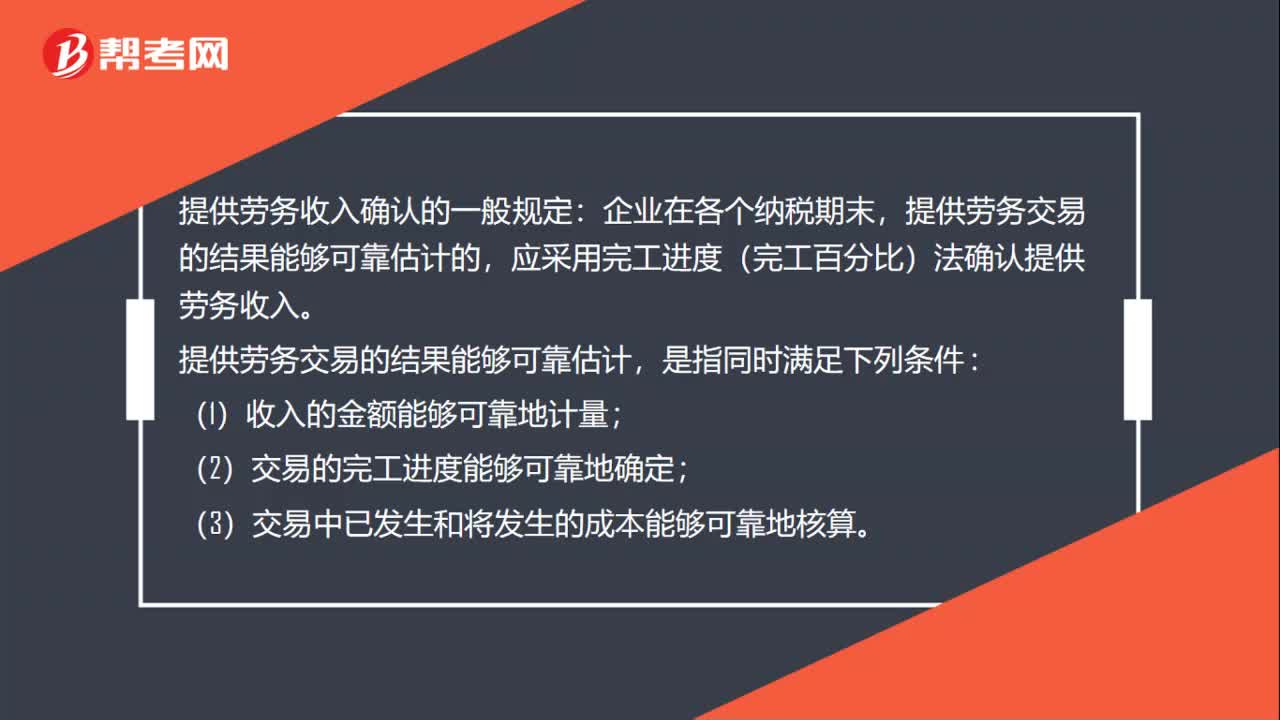

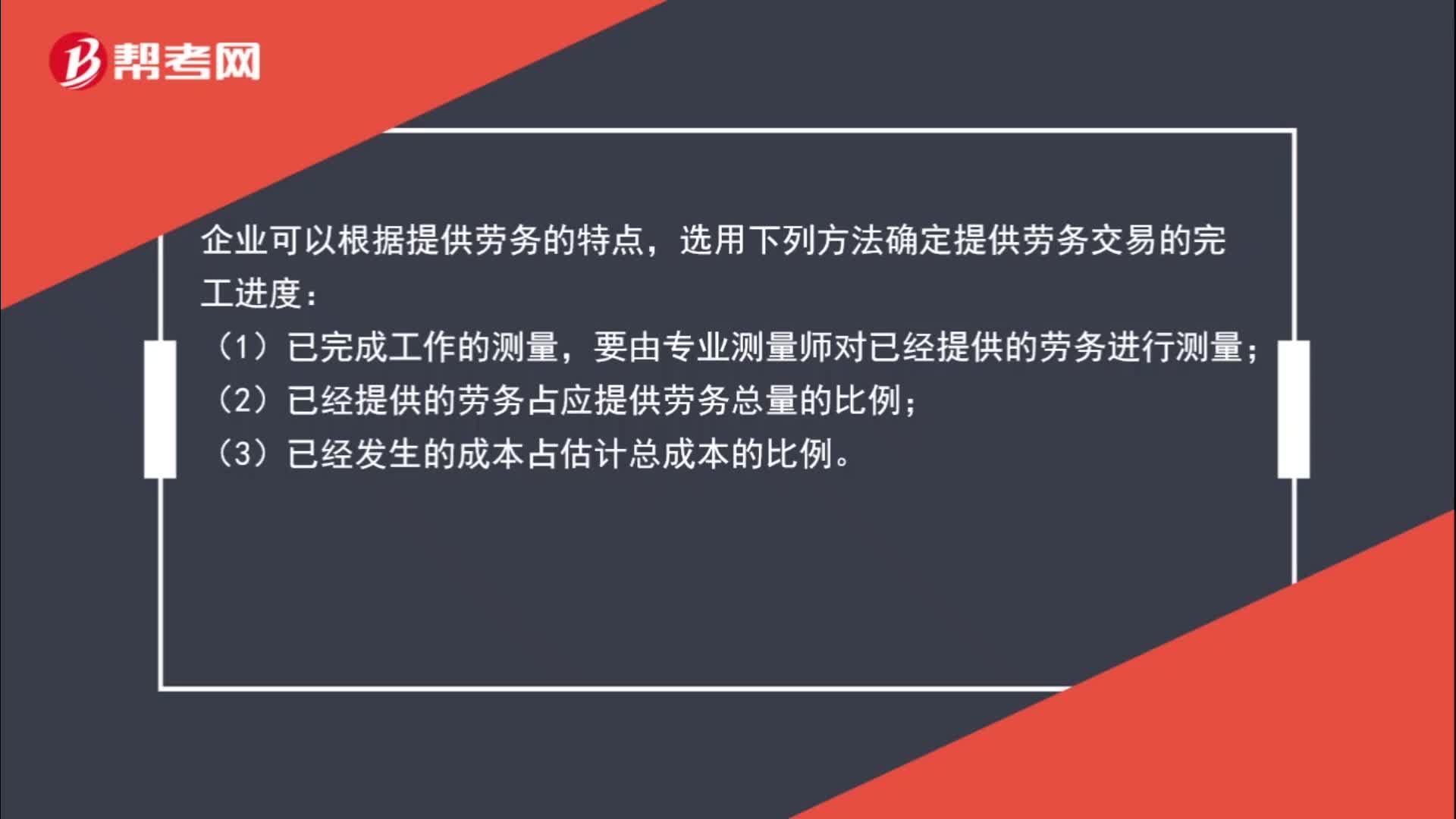

01:24怎么確認提供勞務收入?:怎么確認提供勞務收入?勞務的開始和完成分屬不同的會計期間,且在資產(chǎn)負債表日能對提供勞務交易的結(jié)果作出可靠估計的,應按完工百分比法確認提供勞務收入。企業(yè)可以根據(jù)提供勞務的特點,選用下列方法確定提供勞務交易的完工進度:(1)已完成工作的測量,要由專業(yè)測量師對已經(jīng)提供的勞務進行測量;(2)已經(jīng)提供的勞務占應提供勞務總量的比例;(3)已經(jīng)發(fā)生的成本占估計總成本的比例。

03:34

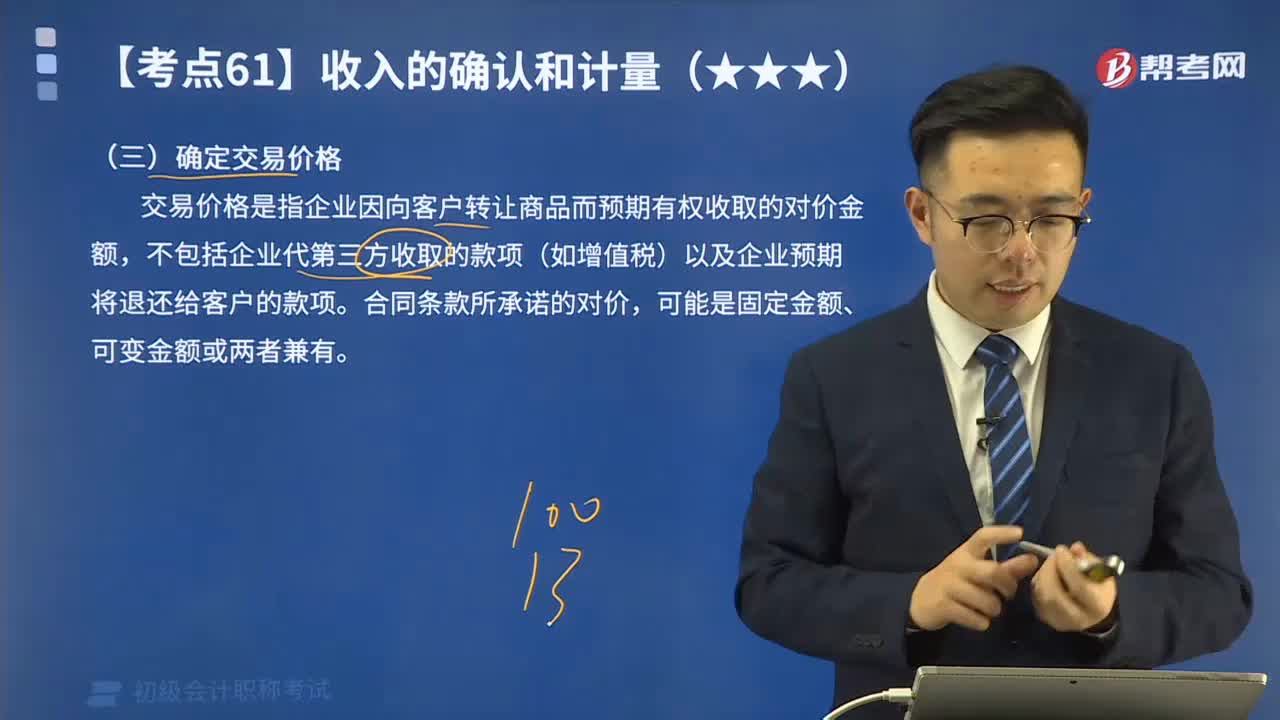

03:34收入確認和計量中如何確定交易價格?:收入確認和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉(zhuǎn)讓商品而預期有權(quán)收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當?shù)摹R虼私灰變r格包括固定金額100萬元和可變金額10萬元。

10:04

10:04已經(jīng)發(fā)出商品但不能確認收入的賬務應該如何處理?:已經(jīng)發(fā)出商品但不能確認收入的賬務應該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對價未達到“甲公司按不含增值稅的銷售價格的10%向乙公司支付手續(xù)費,而應當在乙公司將W商品銷售給最終客戶時確認收入:甲公司收到乙公司開具的代銷清單時:企業(yè)應當在客戶取得相關商品控制權(quán)時確認收入,B.客戶就該商品附有現(xiàn)時付款義務。D.客戶已取得該商品所有權(quán)上的主要風險和報酬A.企業(yè)與客戶簽訂交款提貨合同

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日