-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:54

03:54

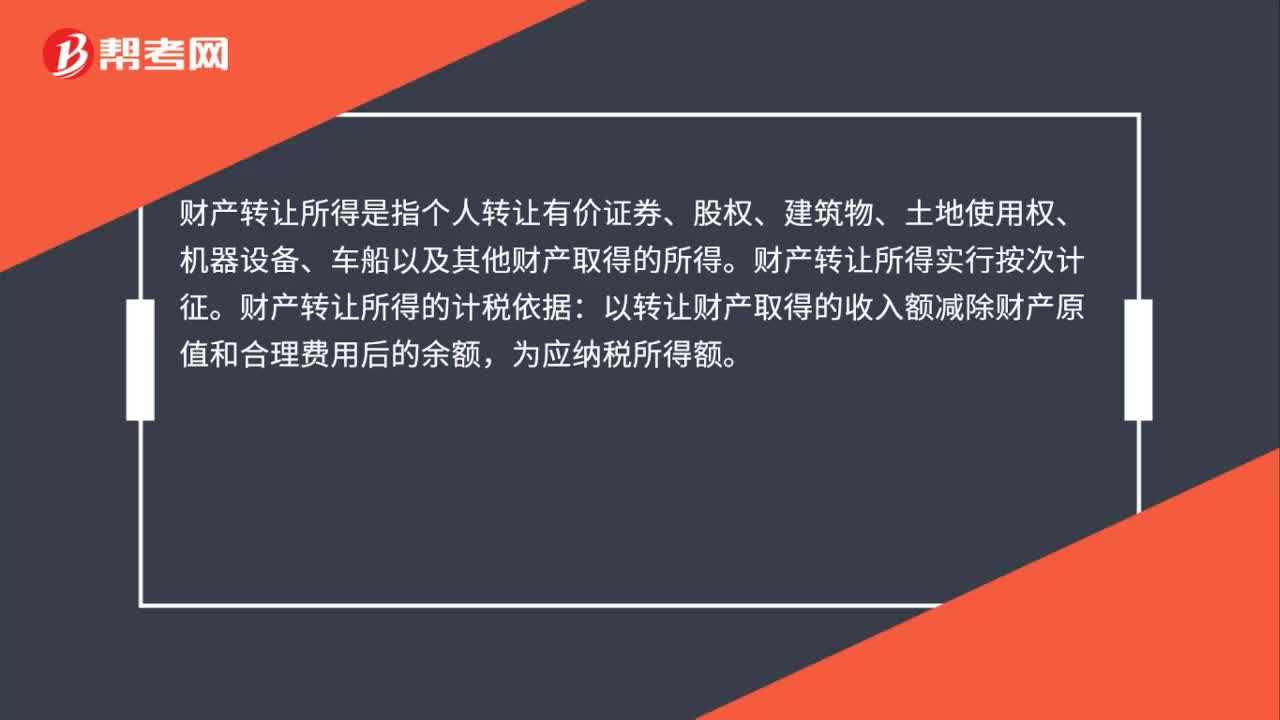

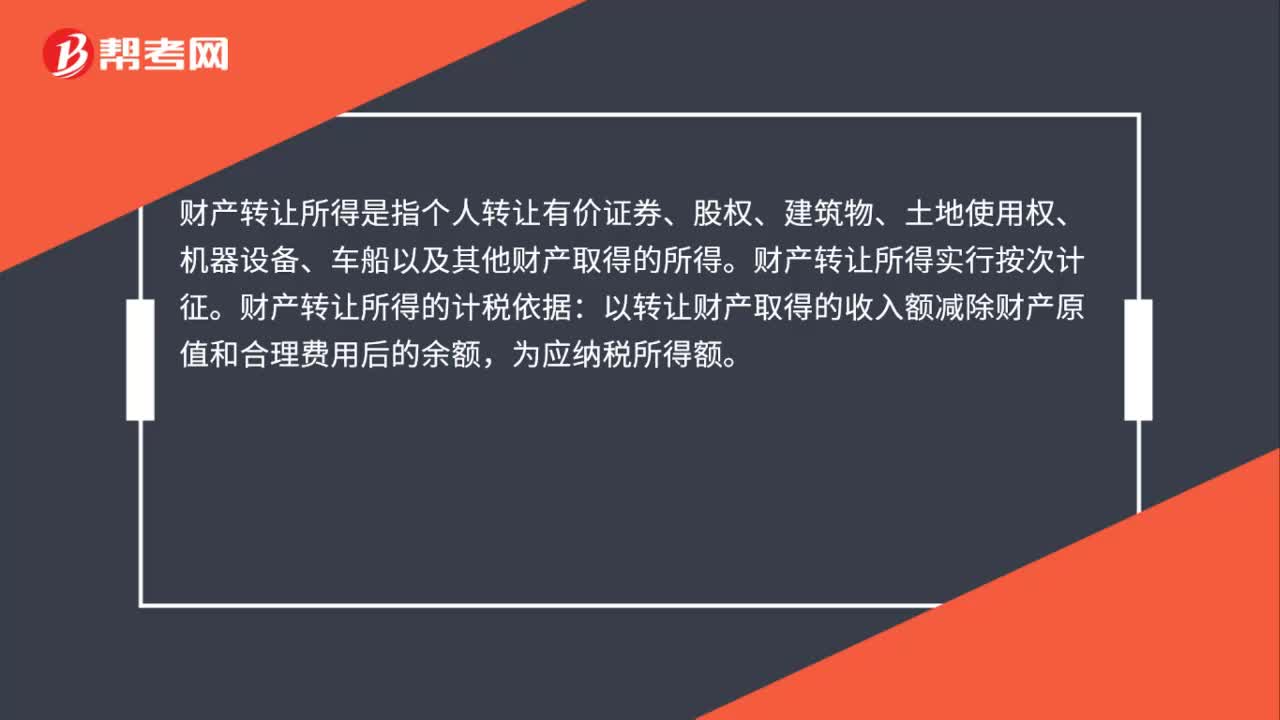

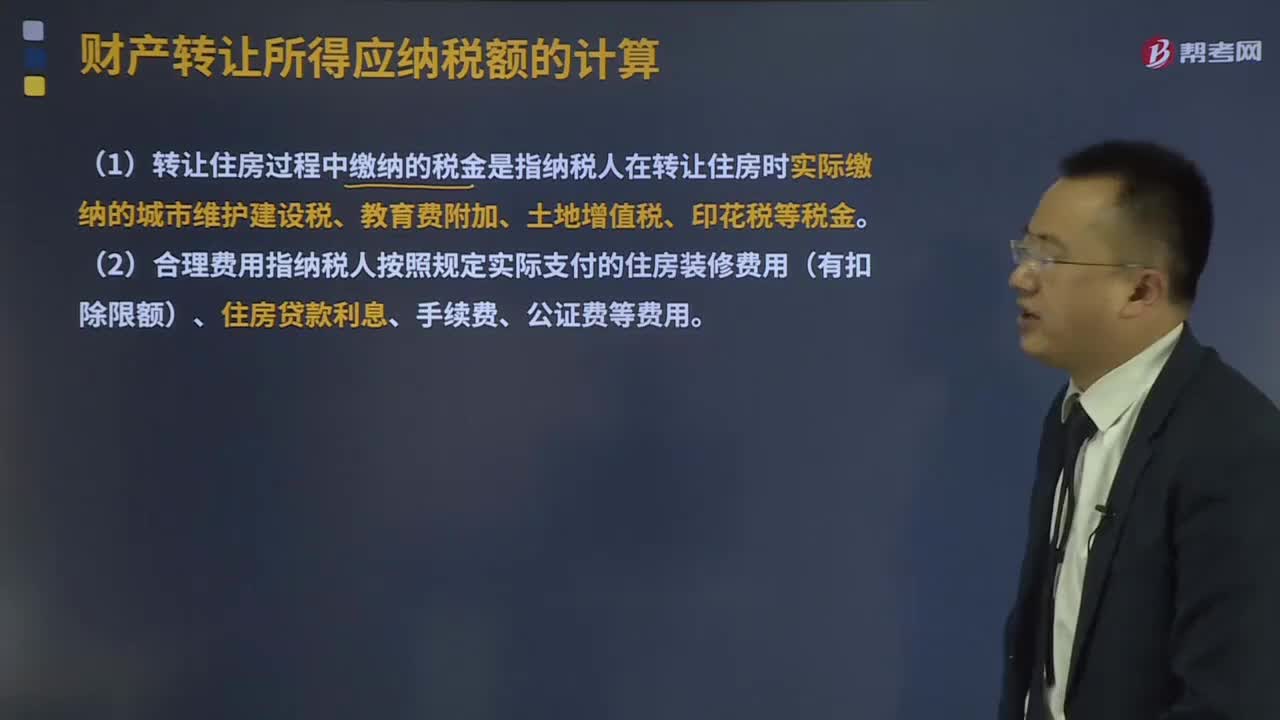

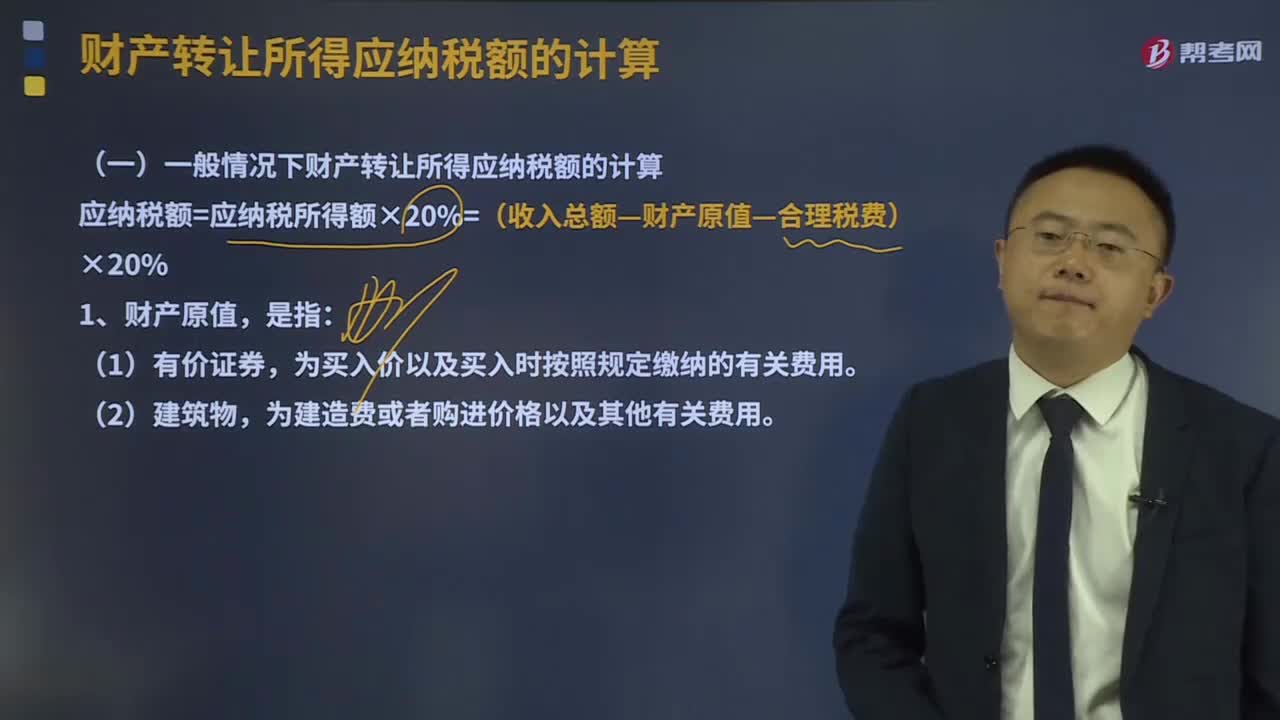

一般情況下財產轉讓所得應納稅額的計算是怎樣的?:一般情況下財產轉讓所得應納稅額的計算是怎樣的?應納稅額=應納稅所得額×20%=(收入總額—財產原值—合理稅費)×20%,為買入價以及買入時按照規(guī)定繳納的有關費用,為取得土地使用權所支付的金額、開發(fā)土地的費用以及其他有關費用,2、納稅義務人未提供完整、準確的財產原值憑證,不能正確計算財產原值的。由主管稅務機關核定其財產原值,轉讓過程中支付的除增值稅外的相關稅費13.8萬元。

09:26

09:26

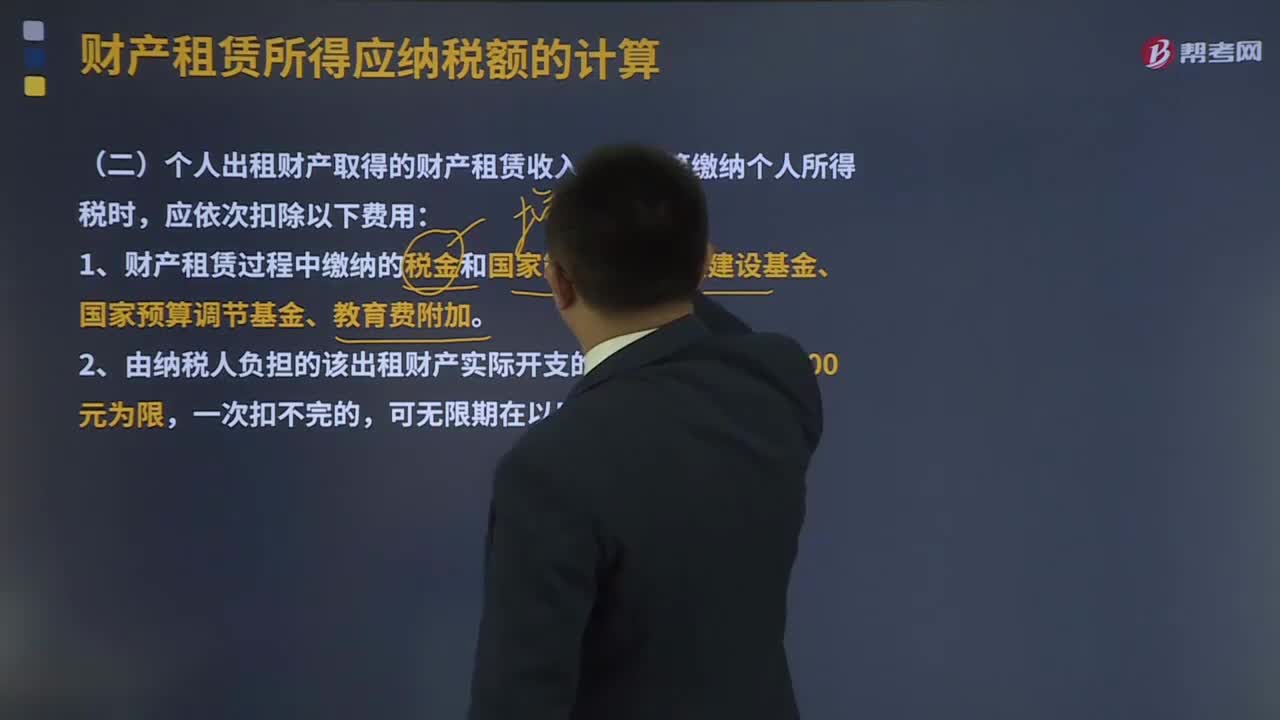

個人出租財產取得的財產租賃收入如何計算繳納個人所得稅?:個人出租財產取得的財產租賃收入如何計算繳納個人所得稅?財產租賃所得一般以個人每次取得的收入,定額或定率減除規(guī)定費用后的余額為應納稅所得額。定率減除20%的費用。1、財產租賃過程中繳納的稅金和國家能源交通重點建設基金、國家預算調節(jié)基金、教育費附加。2、由納稅人負擔的該出租財產實際開支的修繕費用:3、稅法規(guī)定的費用扣除標準:應納稅所得額=收入-準予扣除項目-修繕費用(800為限)-800(費用額)。

04:19

04:19

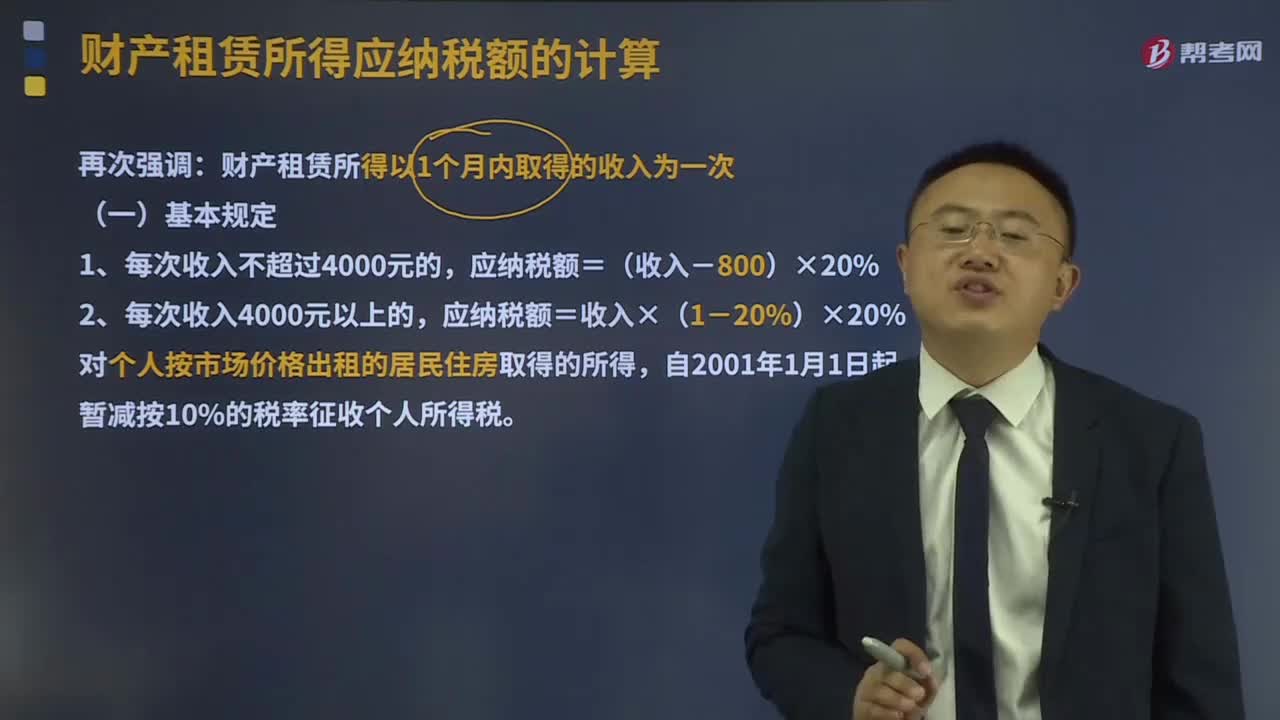

財產租賃所得應納稅額計算的基本規(guī)定是什么?:財產租賃所得應納稅額計算的基本規(guī)定是什么?財產租賃所得的應納稅所得額,是指收入額減除法定費用(每次800元或者每次收入的20%)、修繕費用(每月不超過800元)和納稅人在出租財產過程中繳納的有關稅費(包括營業(yè)稅、城建稅、印花稅、房產稅、土地使用稅、教育費附加等)的余額。財產租賃所得以1個月內取得的收入為一次,應納稅額=收入×(1-20%)×20%,對個人按市場價格出租的居民住房取得的所得。

04:44

04:44

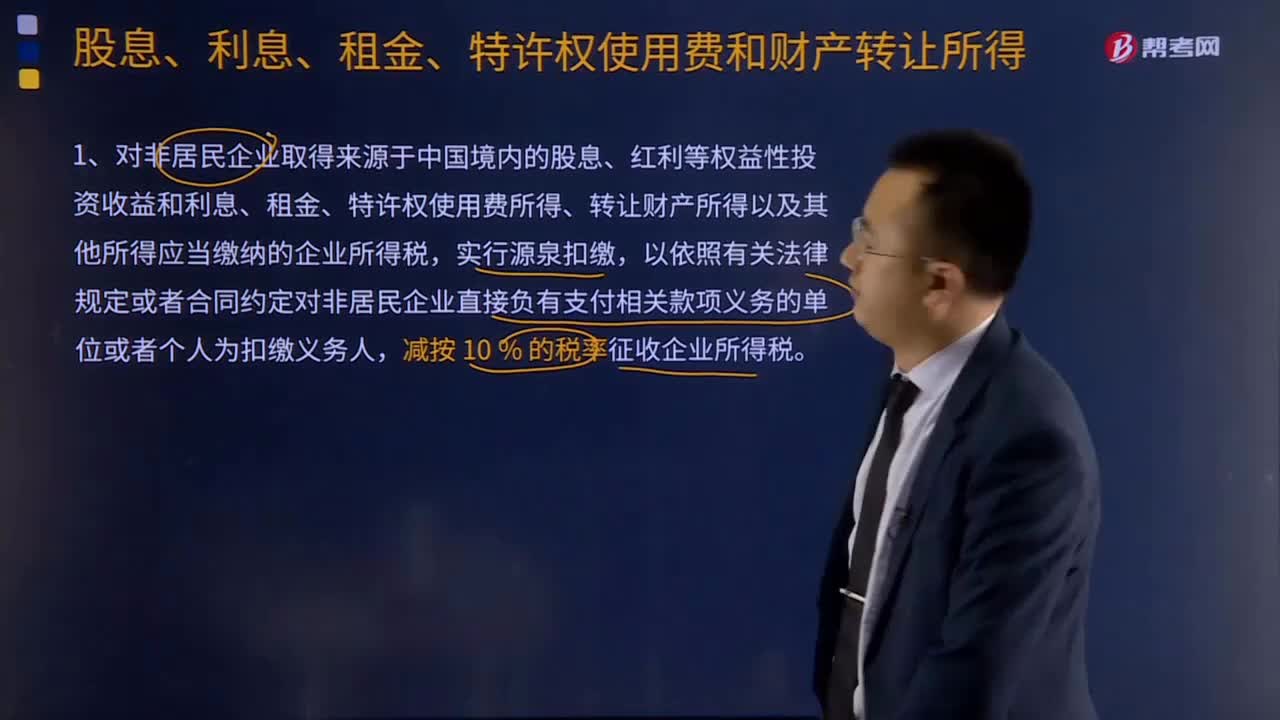

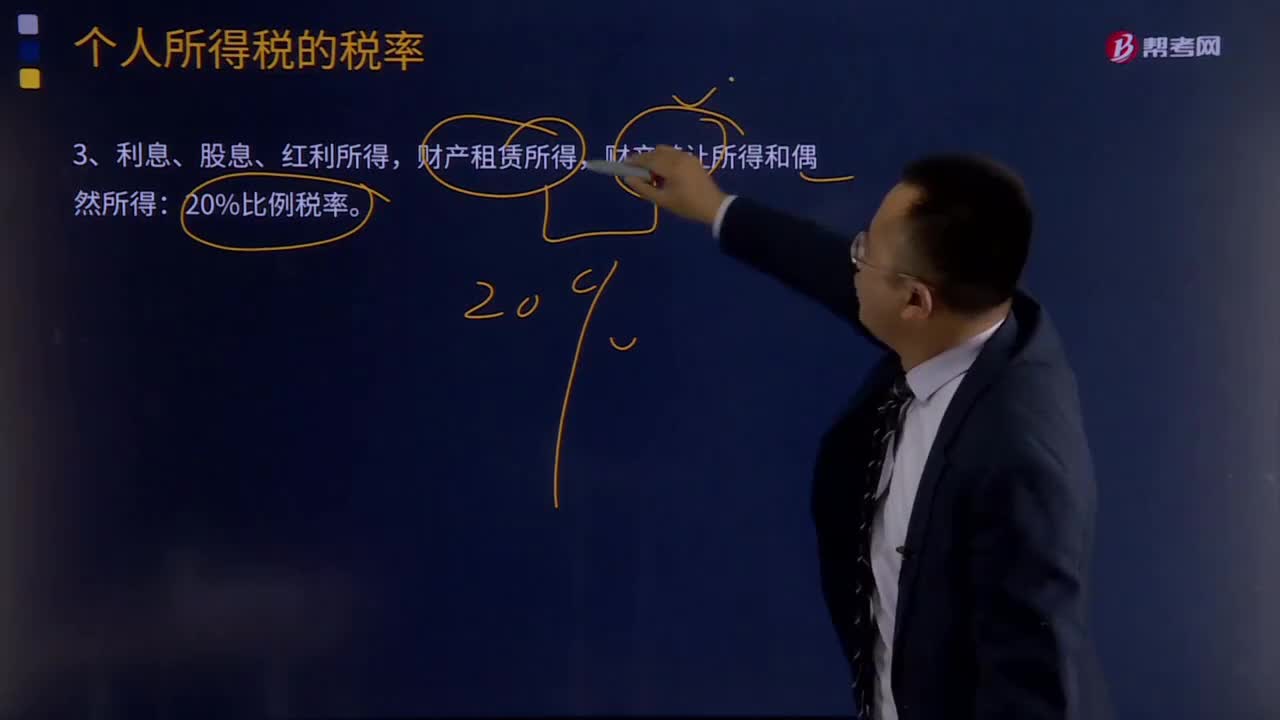

利息、股息、紅利所得、財產租賃所得、財產轉讓所得和偶然所得稅率是多少?:利息、股息、紅利所得、財產租賃所得、財產轉讓所得和偶然所得稅率是多少?財產租賃所得,(1)承包、承租人對企業(yè)經營成果不擁有所有權,僅是按合同(協議)規(guī)定取得一定所得的,其所得按工資、薪金所得項目征稅,(2)承包、承租人按合同(協議)的規(guī)定只向發(fā)包、出租方繳納一定費用后,承包、承租人取得的所得,按對企事業(yè)單位的承包經營、承租經營所得項目,適用5%~35%的五級超額累進稅率征收個人所得稅的有( )。

04:04

04:04

量化資產股份轉讓是什么意思?:量化資產股份轉讓是什么意思?對職工個人以股份形式取得的擁有所有權的企業(yè)量化資產,減除個人取得該股份時實際支付的費用支出和合理轉讓費用后的余額,量化資產個人所得稅小結:(1)個人在形式上取得企業(yè)量化資產(取得的僅作為分紅依據,不擁有所有權的企業(yè)量化資產)——不征個人所得稅;(2)個人在實質上取得企業(yè)量化資產(以股份形式取得的擁有所有權的企業(yè)量化資產)——緩征個人所得稅;

04:36

04:36

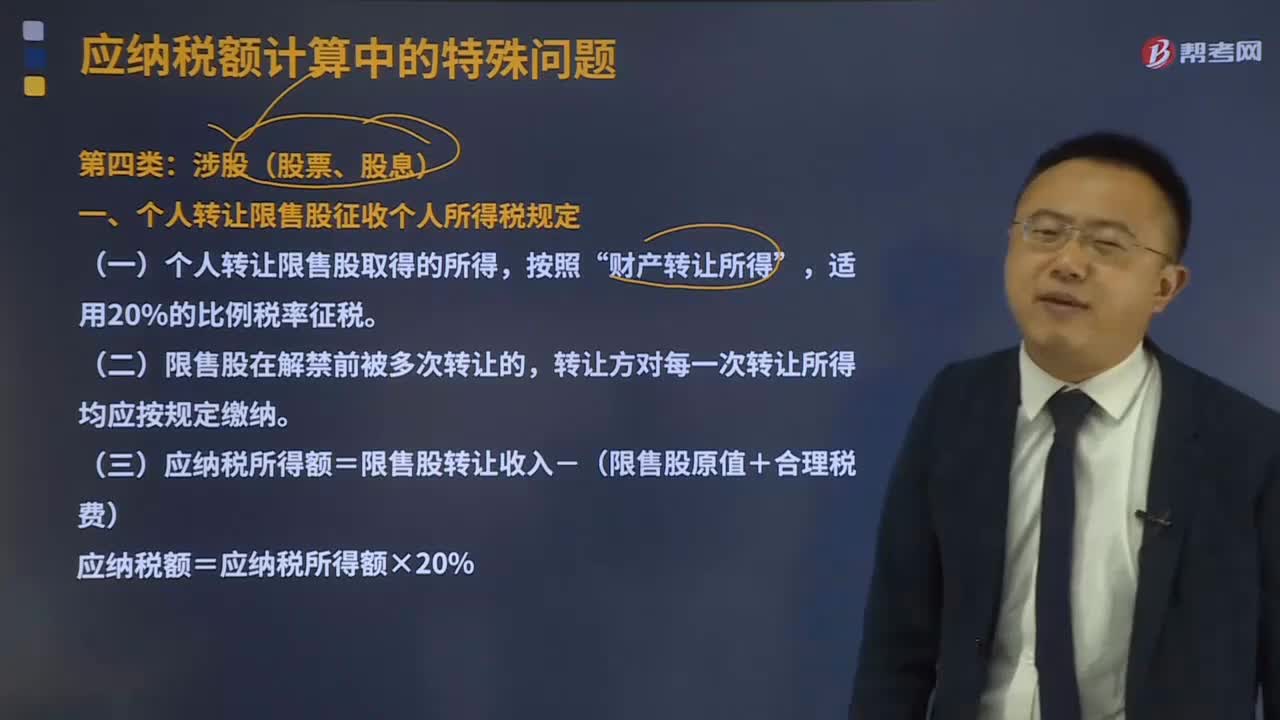

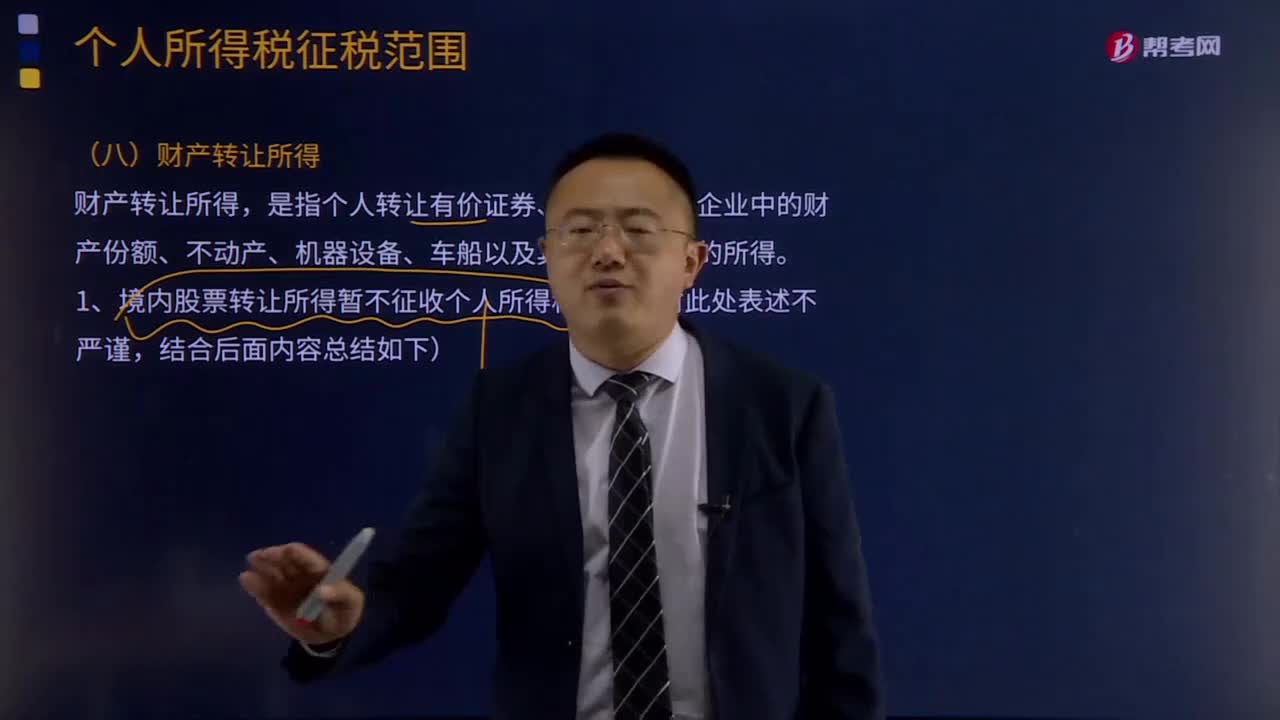

什么是境內股票轉讓所得?:是指個人轉讓有價證券、股權、合伙企業(yè)中的財產份額、不動產、機器設備、車船以及其他財產取得的所得。1.境內股票轉讓所得暫不征收個人所得稅。(1)對轉讓上市公司流通股、新三板掛牌公司非原始股取得的所得暫免征收個稅。對限售股、新三板掛牌公司原始股轉讓所得征收個稅,對前次轉讓行為征收的個人所得稅款不予退回,2.對個人轉讓限售股取得的所得“

04:37

04:37

上市公司國有股份轉讓和國有資產直接協議轉讓分別是什么?:上市公司國有股份轉讓和國有資產直接協議轉讓分別是什么?1.轉讓上市金融企業(yè)國有股份和金融企業(yè)轉讓上市公司國有股份應當通過依法設立的證券交易系統進行,4.轉讓方采取大宗交易方式轉讓上市公司股份的;轉讓方可以采取直接協議轉讓方式轉讓非上市企業(yè)國有產權和上市公司的國有股份。轉讓方采用直接協議方式轉讓非上市企業(yè)產權的,應當按照非上市企業(yè)國有資產轉讓的有關規(guī)定。

10:03

10:03

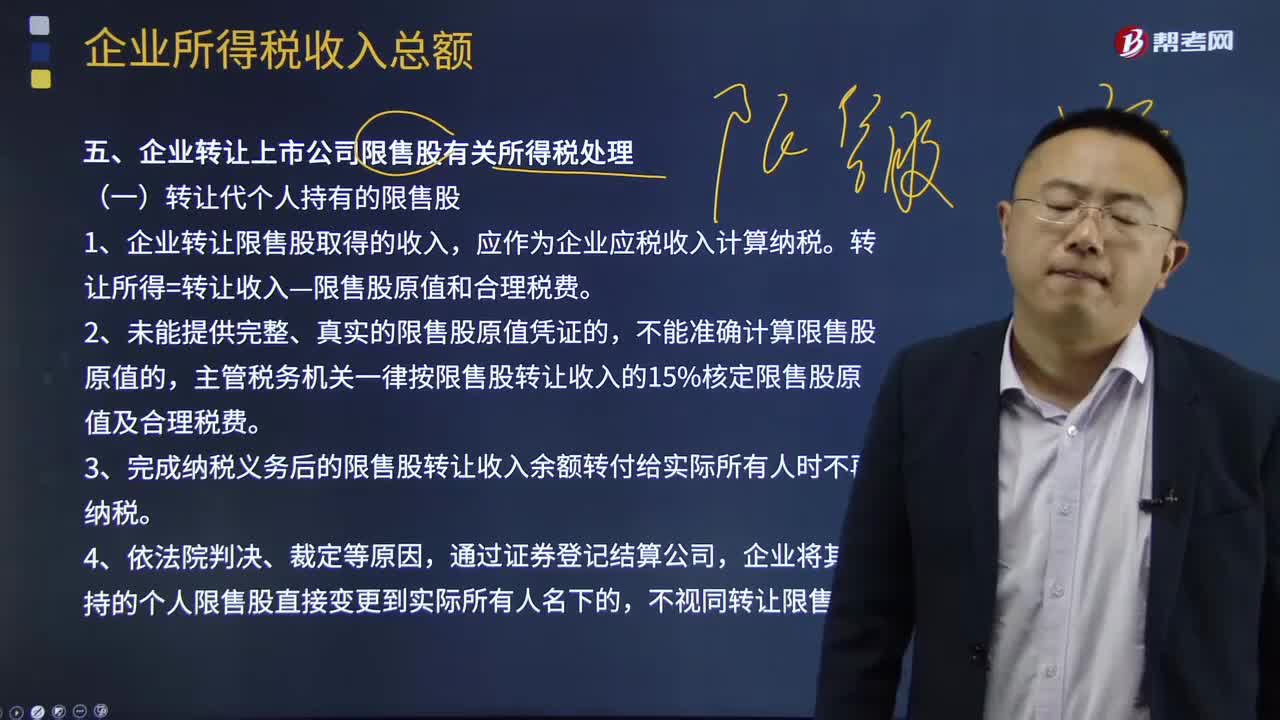

企業(yè)轉讓上市公司限售股有關所得稅怎么處理?:企業(yè)轉讓上市公司限售股有關所得稅怎么處理?1、企業(yè)轉讓限售股取得的收入。應作為企業(yè)應稅收入計算納稅。轉讓所得=轉讓收入-限售股原值和合理稅費,主管稅務機關一律按限售股轉讓收入的15%核定限售股原值及合理稅費。3、完成納稅義務后的限售股轉讓收入余額轉付給實際所有人時不再納稅,企業(yè)在限售股解禁前將其持有的限售股轉讓給其他企業(yè)或個人(以下簡稱受讓方)。

22:47

22:47

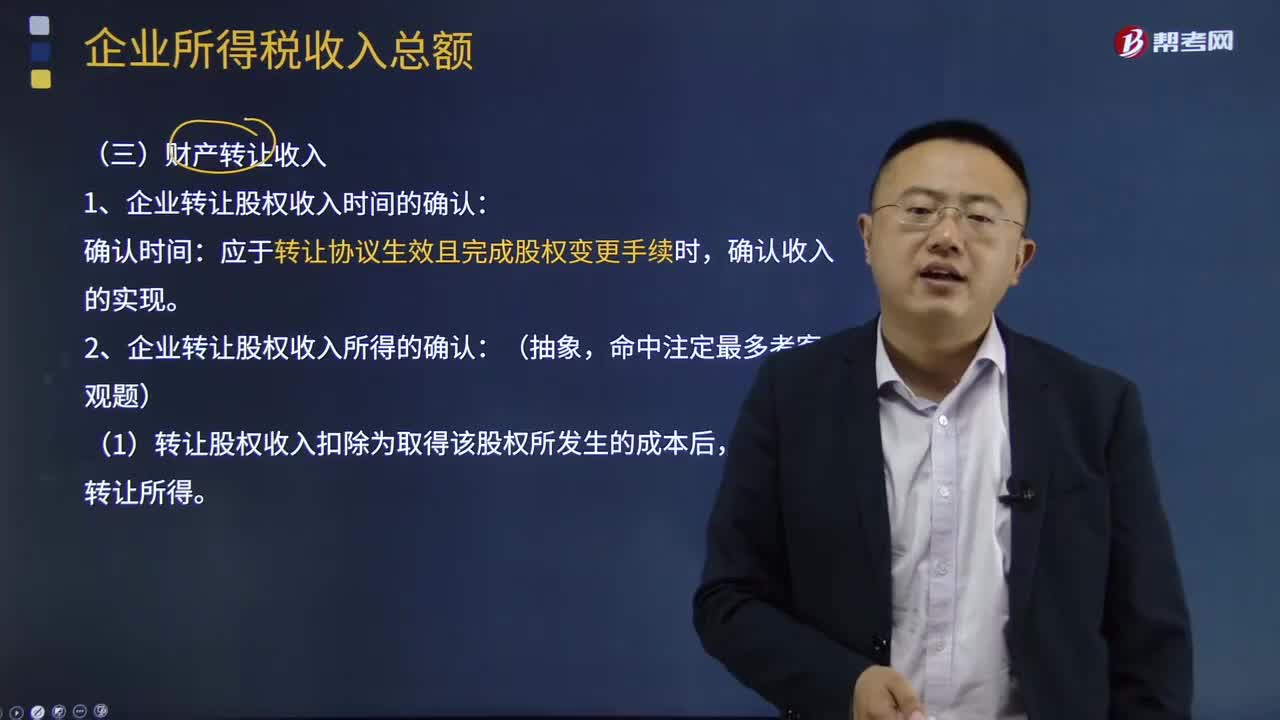

財產轉讓收入包括哪些?:財產轉讓收入是指納稅人有償轉讓各類財產取得的收入,包括轉讓固定資產、有價證券、股權以及其他財產而取得的收入。包括轉讓無形資產、股權、債權取得的收入。1、企業(yè)轉讓股權收入時間的確認:2、企業(yè)轉讓股權收入所得的確認:(1)轉讓股權收入扣除為取得該股權所發(fā)生的成本后。(2)企業(yè)在計算股權轉讓所得時。不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權可能分配的金額。

01:06

01:06

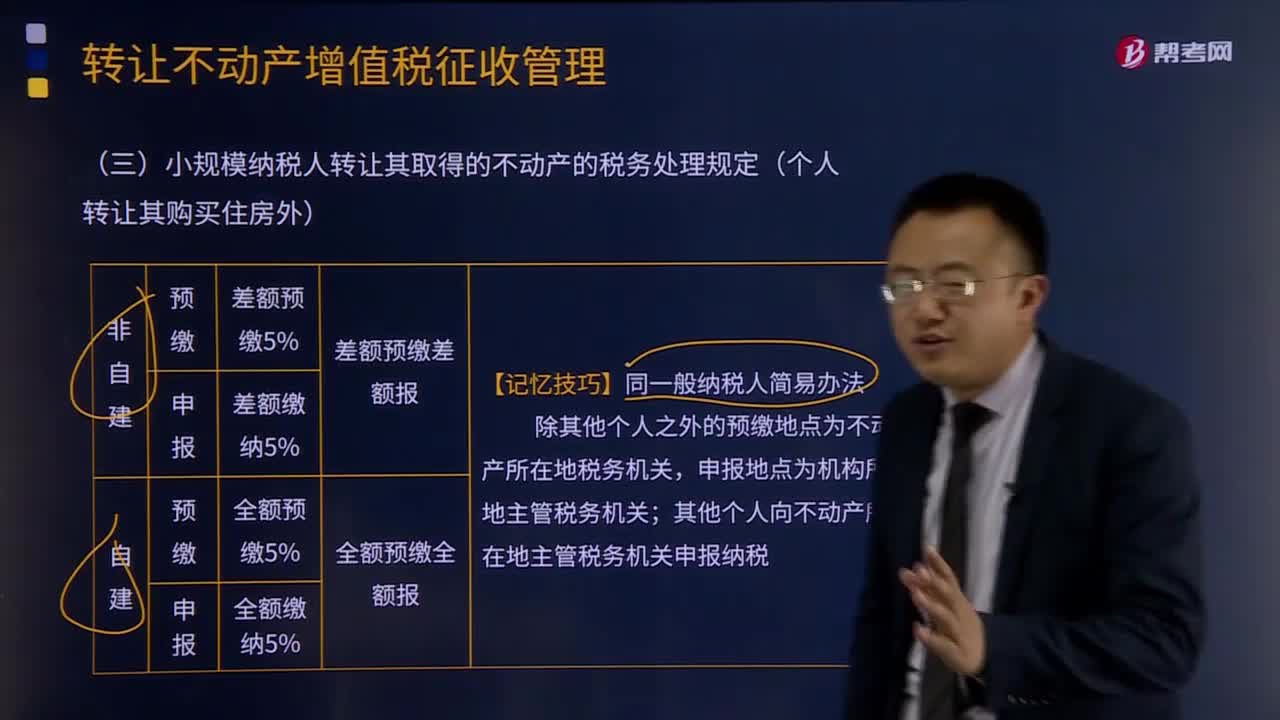

小規(guī)模納稅人轉讓其取得的不動產的稅務處理規(guī)定是什么?:小規(guī)模納稅人轉讓其取得的不動產的稅務處理規(guī)定是什么?小規(guī)模納稅人轉讓其取得的不動產,按照以下規(guī)定繳納增值稅:(1)小規(guī)模納稅人轉讓其取得(不含自建)的不動產,以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為銷售額,(2)小規(guī)模納稅人轉讓其自建的不動產,以取得的全部價款和價外費用為銷售額,應按照本條規(guī)定的計稅方法向不動產所在地主管地稅機關預繳稅款。

00:35

00:35

為什么不動產的抵押物轉讓未經同意不考慮善意取得?:為什么不動產的抵押物轉讓未經同意不考慮善意取得?不動產的抵押需要登記,而不動產的轉讓也是需要登記才能發(fā)生物權變動。因此當抵押后,買受人在辦理登記的時候是可以發(fā)現上面是由抵押登記的,那么他就不是善意的,因此是不能適用善意取得。

00:38

00:38

股權轉讓個人所得稅的管理辦法是什么?:股權轉讓個人所得稅的管理辦法是什么?股權轉讓個人所得稅的管理辦法是為加強股權轉讓所得個人所得稅征收管理,規(guī)范稅務機關、納稅人和扣繳義務人征納行為,維護納稅人合法權益,根據個人所得稅法及其實施條例、中稅收征收管理法及其實施細則,制定的管理辦法。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日