下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:09

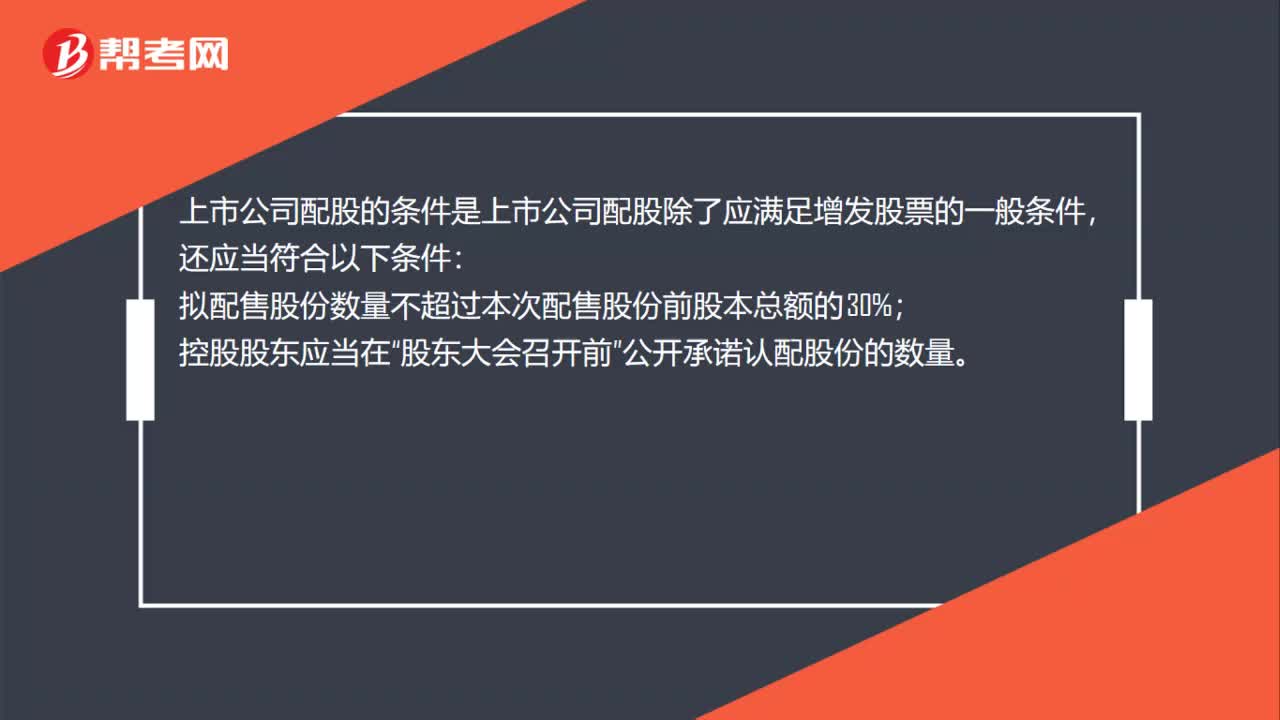

01:09上市公司配股的條件是什么?:上市公司配股的條件是什么?上市公司配股的條件是上市公司配股除了應(yīng)滿足增發(fā)股票的一般條件,還應(yīng)當(dāng)符合以下條件:擬配售股份數(shù)量不超過本次配售股份前股本總額的30%;控股股東應(yīng)當(dāng)在“股東大會(huì)召開前”公開承諾認(rèn)配股份的數(shù)量。采用代銷方式發(fā)行。控股股東不履行認(rèn)配股份的承諾,或者代銷期限屆滿,原股東認(rèn)購股票的數(shù)量未達(dá)到擬配售數(shù)量70%的,發(fā)行人應(yīng)當(dāng)按照發(fā)行價(jià)并加算銀行同期存款利息返還已經(jīng)認(rèn)購的股東。

02:13

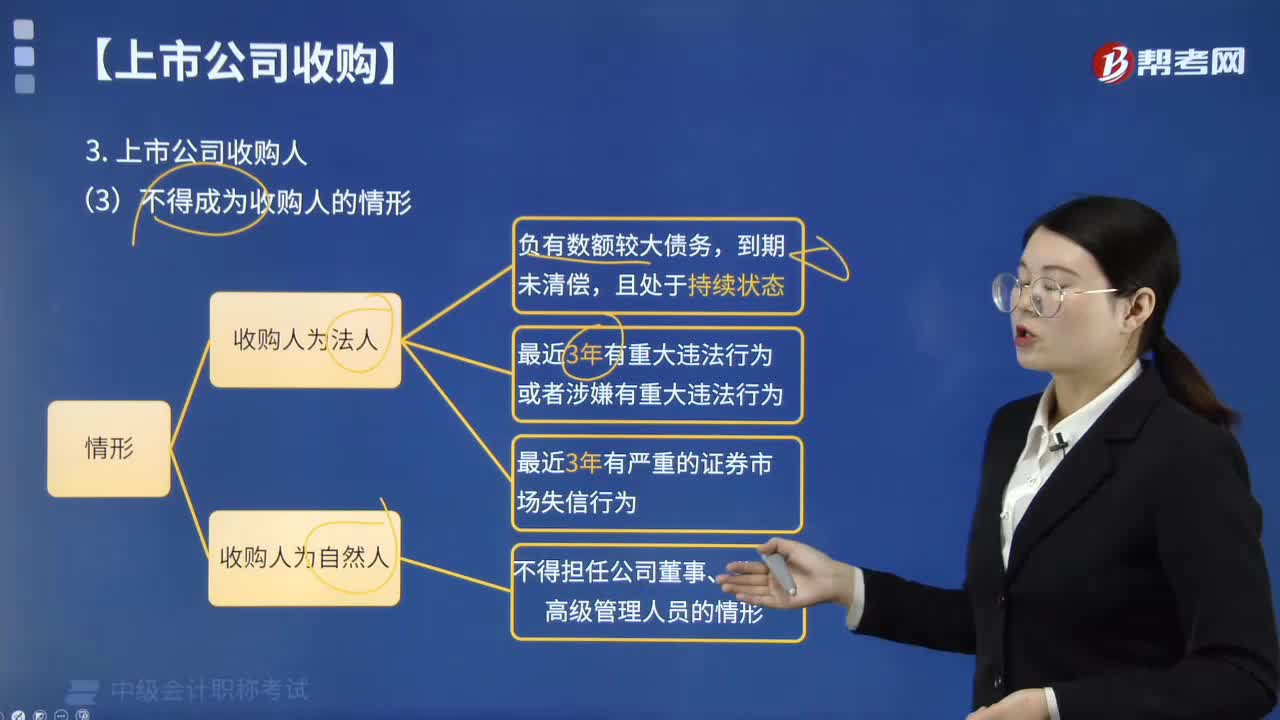

02:13合格的上市公司收購人應(yīng)具備什么條件?:合格的上市公司收購人應(yīng)具備什么條件?(1)收購人負(fù)有數(shù)額較大債務(wù),存在《公司法》規(guī)定的不得擔(dān)任公司董事、監(jiān)事、高級(jí)管理人員的情形,(2)法律、行政法規(guī)規(guī)定以及國務(wù)院證券監(jiān)督管理機(jī)構(gòu)認(rèn)定的不得收購上市公司的其他情形,A.曾經(jīng)負(fù)有數(shù)額較大債務(wù):C.在過去的1年內(nèi)因發(fā)布虛假信息而被中國證監(jiān)會(huì)處罰的D上市公司;【解析】不得收購上市公司的情形包括;(1)收購人負(fù)有數(shù)額較大債務(wù)。

03:51

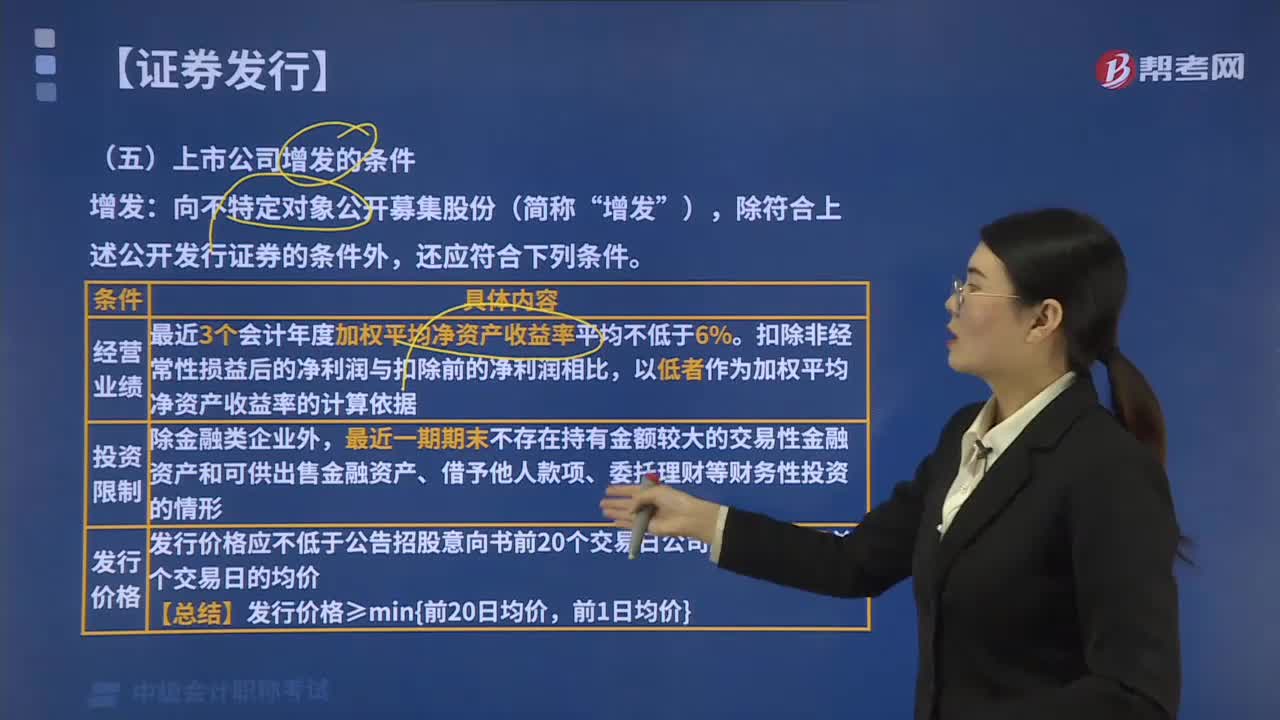

03:51上市公司增發(fā)的條件是什么?:上市公司增發(fā)的條件是什么?(1)最近3個(gè)會(huì)計(jì)年度加權(quán)平均凈資產(chǎn)收益率平均不低于6%。最近一期末不存在持有金額較大的交易性金融資產(chǎn)和可供出售的金融資產(chǎn)、借予他人款項(xiàng)、委托理財(cái)?shù)蓉?cái)務(wù)性投資的情形。(3)發(fā)行價(jià)格應(yīng)不低于公告招股意向書前20個(gè)交易日公司股票均價(jià)或前1個(gè)交易日的均價(jià)。【總結(jié)】發(fā)行價(jià)格≥min{前20日均價(jià),【例題·計(jì)算題】最近三年的凈資產(chǎn)收益率資料如下?【例題·單選題】增發(fā)股時(shí)。

01:01

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

01:00

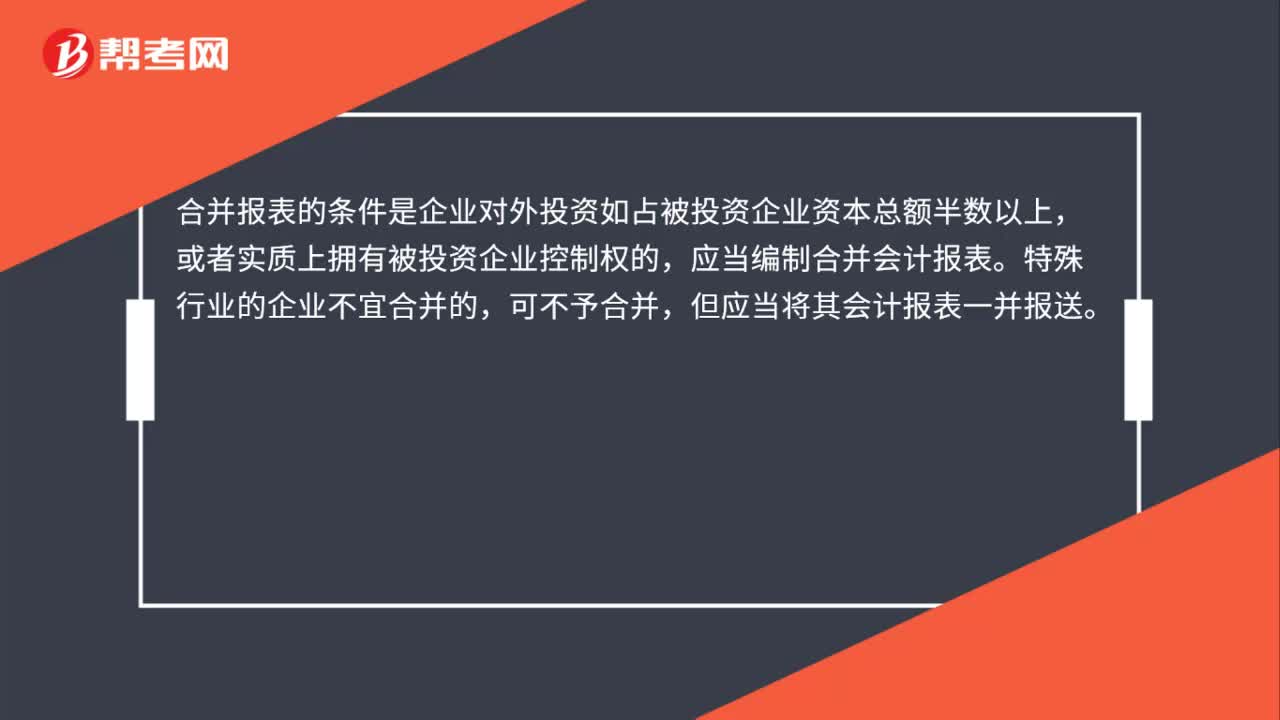

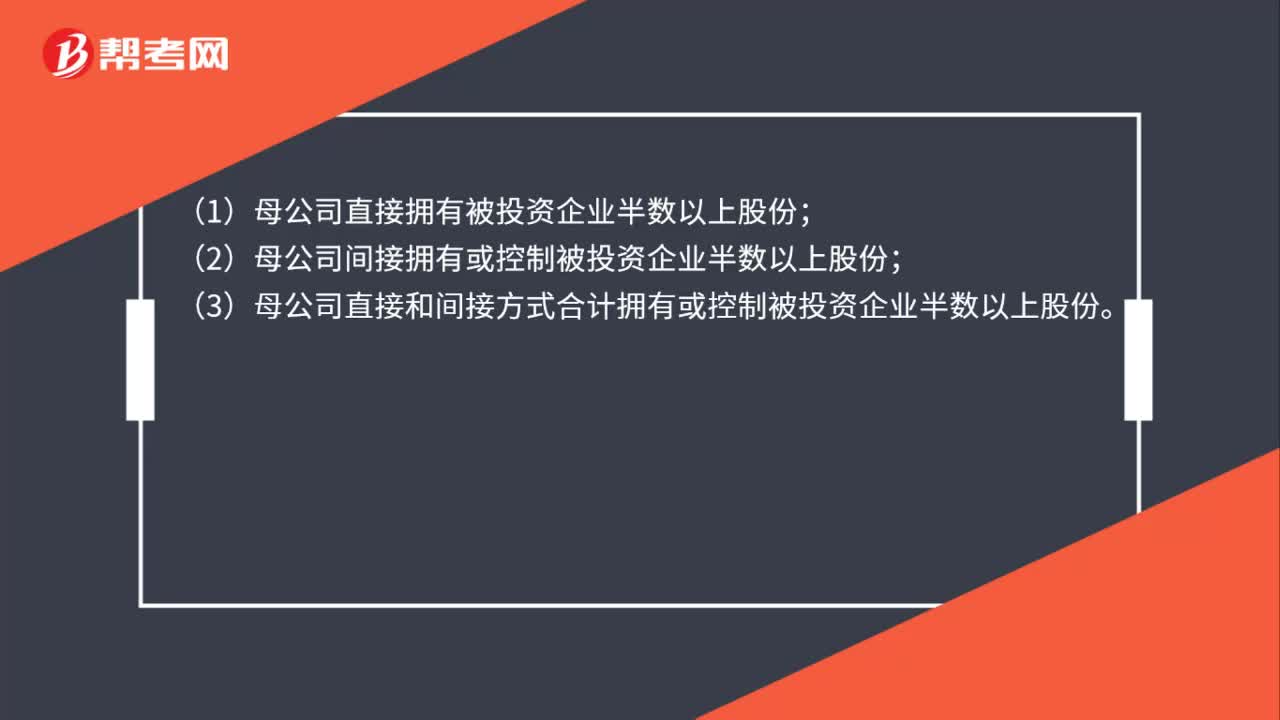

01:00合并財(cái)務(wù)報(bào)表的合并范圍是哪些?:合并財(cái)務(wù)報(bào)表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計(jì)擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財(cái)務(wù)報(bào)表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

00:39

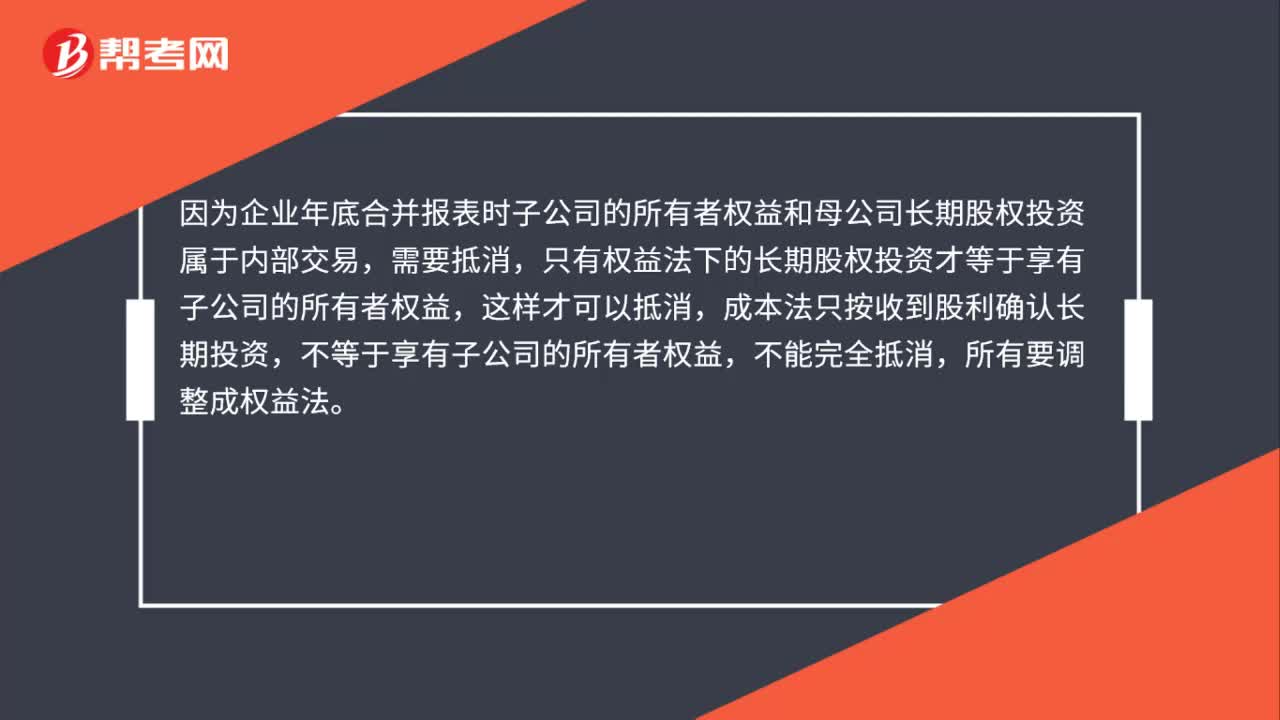

00:39合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?:合并報(bào)表為什么要成本法轉(zhuǎn)權(quán)益法?因?yàn)槠髽I(yè)年底合并報(bào)表時(shí)子公司的所有者權(quán)益和母公司長(zhǎng)期股權(quán)投資屬于內(nèi)部交易,需要抵消,只有權(quán)益法下的長(zhǎng)期股權(quán)投資才等于享有子公司的所有者權(quán)益,這樣才可以抵消,成本法只按收到股利確認(rèn)長(zhǎng)期投資,不等于享有子公司的所有者權(quán)益,不能完全抵消,所有要調(diào)整成權(quán)益法。

00:56

00:56收入的確認(rèn)條件是什么?:收入的確認(rèn)條件是什么?收入在確認(rèn)時(shí)除了應(yīng)當(dāng)符合收入定義外,還應(yīng)當(dāng)滿足嚴(yán)格的確認(rèn)條件。收入只有在經(jīng)濟(jì)利益很可能流入,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負(fù)債減少、且經(jīng)濟(jì)利益的流入額能夠可靠計(jì)量時(shí)才能予以確認(rèn)。因此,收入的確認(rèn)至少應(yīng)當(dāng)符合以下條件:一是與收入相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);二是經(jīng)濟(jì)利益流入企業(yè)的結(jié)果會(huì)導(dǎo)致企業(yè)資產(chǎn)的增加或者負(fù)債的減少;三是經(jīng)濟(jì)利益的流入額能夠可靠地計(jì)量。

00:23

00:23公司債券的上市條件是什么?:公司債券的上市條件是什么?公司債券的上市:(1)公司債券的期限為1年以上;(2)公司債券實(shí)際發(fā)行額不少于人民幣5000萬元;(3)公司申請(qǐng)債券上市時(shí)應(yīng)符合法定的公司債券發(fā)行條件。

01:22

01:22無形資產(chǎn)的確認(rèn)條件是什么 ?:無形資產(chǎn)的確認(rèn)條件是什么?1.與該無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);(1)作為無形資產(chǎn)確認(rèn)的項(xiàng)目,必須具備其生產(chǎn)的經(jīng)濟(jì)利益很可能流入企業(yè)這一條件。因?yàn)橘Y產(chǎn)最基本的特征是產(chǎn)生的經(jīng)濟(jì)利益預(yù)期很可能流入企業(yè),如果某一項(xiàng)目產(chǎn)生的經(jīng)濟(jì)利益預(yù)期不能流入企業(yè),就不能確認(rèn)為企業(yè)的資產(chǎn)。要確定無形資產(chǎn)所創(chuàng)造的經(jīng)濟(jì)利益是否很可能流入企業(yè),需要對(duì)無形資產(chǎn)在預(yù)計(jì)使用壽命內(nèi)可能存在的各種經(jīng)濟(jì)因素做出合理估計(jì)。

00:27

00:27有限合伙企業(yè)的設(shè)立條件是什么?:有限合伙企業(yè)的設(shè)立條件是什么?有限合伙企業(yè)必須有一名普通合伙人與一名有限合伙人,有限合伙企業(yè)只剩普通合伙人沒有有限合伙人應(yīng)當(dāng)轉(zhuǎn)為普通合伙企業(yè)。

01:52

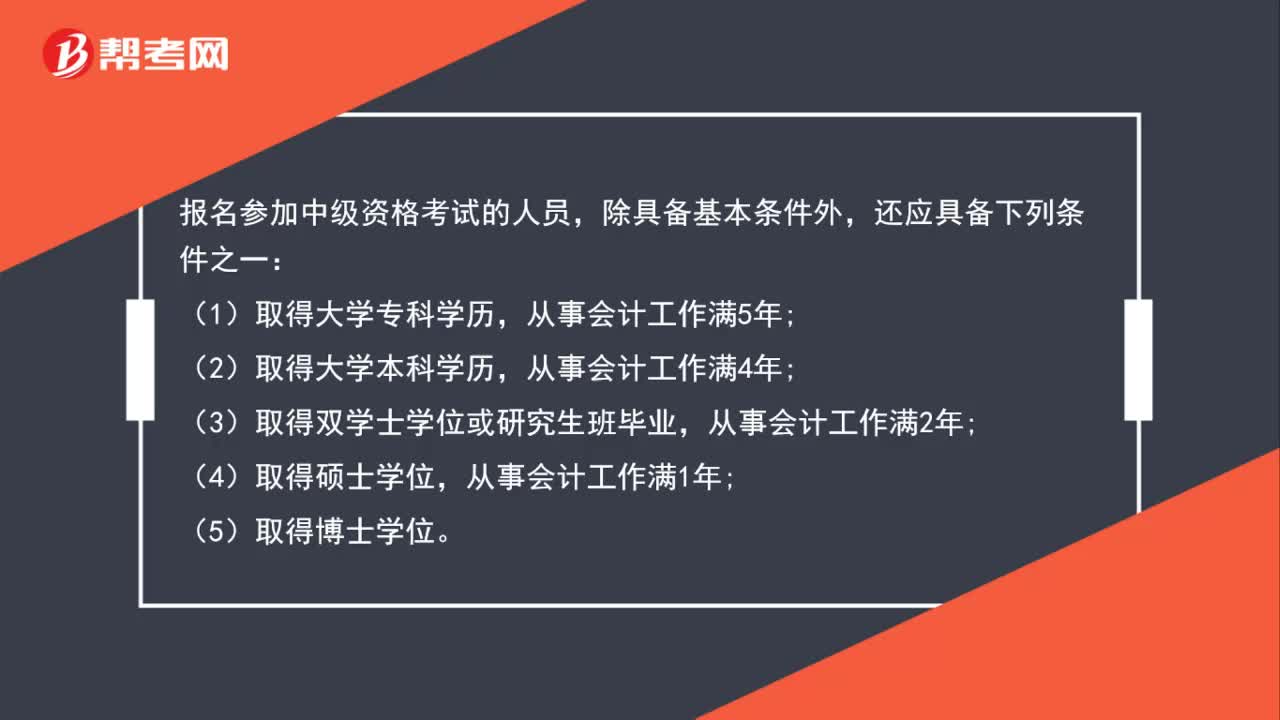

01:52中級(jí)會(huì)計(jì)師考試的報(bào)名條件是什么?:中級(jí)會(huì)計(jì)師考試的報(bào)名條件是什么?報(bào)名參加中、高級(jí)資格考試的人員:(2)認(rèn)真執(zhí)行《中華人民共和國會(huì)計(jì)法》和國家統(tǒng)一的會(huì)計(jì)制度以及有關(guān)財(cái)經(jīng)法律、法規(guī)、規(guī)章制度;報(bào)名參加中級(jí)資格考試的人員:(1)取得大學(xué)專科學(xué)歷,(2)取得大學(xué)本科學(xué)歷,(3)取得雙學(xué)士學(xué)位或研究生班畢業(yè),從事會(huì)計(jì)工作滿1年,是指經(jīng)國家教育行政部門認(rèn)可的學(xué)歷(學(xué)位),有關(guān)會(huì)計(jì)工作年限。

01:29

01:29中級(jí)會(huì)計(jì)報(bào)名條件是什么 ?:中級(jí)會(huì)計(jì)報(bào)名條件是什么?具備良好的職業(yè)道德品質(zhì);(2)認(rèn)真執(zhí)行《中華人民共和國會(huì)計(jì)法》和國家統(tǒng)一的會(huì)計(jì)制度以及有關(guān)財(cái)經(jīng)法律、法規(guī)、規(guī)章制度,無嚴(yán)重違反財(cái)經(jīng)紀(jì)律的行為;(3)履行崗位職責(zé),熱愛本職工作。報(bào)名參加中級(jí)資格考試的人員,除具備基本條件外,還應(yīng)具備下列條件之一:(1)取得大學(xué)專科學(xué)歷,(2)取得大學(xué)本科學(xué)歷,(3)取得雙學(xué)士學(xué)位或研究生班畢業(yè),(4)取得碩士學(xué)位,從事會(huì)計(jì)工作滿1年;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日