下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:26

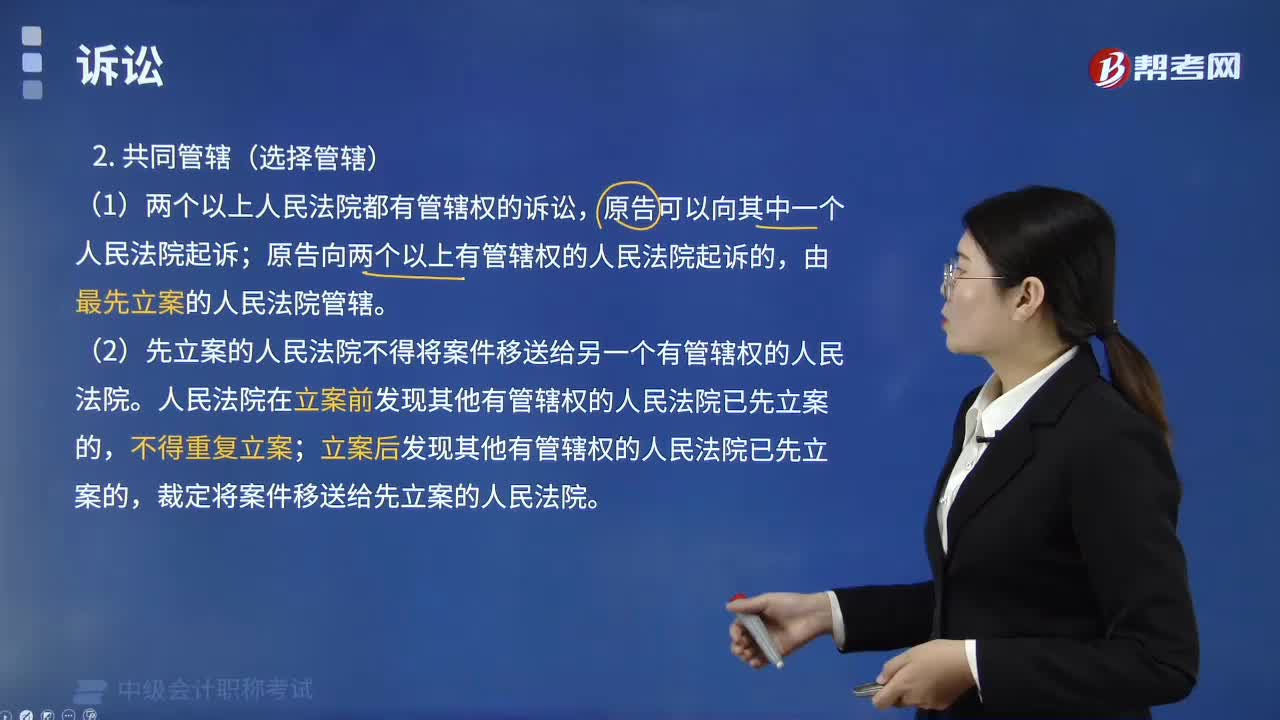

01:26訴訟管轄中共同管轄的原則有哪些?:由最先立案的人民法院管轄“先立案的人民法院不得將案件移送給另一個有管轄權的人民法院;人民法院在立案前發(fā)現其他有管轄權的人民法院已先立案的,立案后發(fā)現其他有管轄權的人民法院已先立案的,裁定將案件移送給先立案的人民法院,于是分別到甲住所地人民法院、M地人民法院、N地人民法院起訴,B.三地法院對該案件均有管轄權;C.只有乙住所地人民法院、M地人民法院擁有管轄權,D.若乙最先向甲住所地人民法院起訴“

04:26

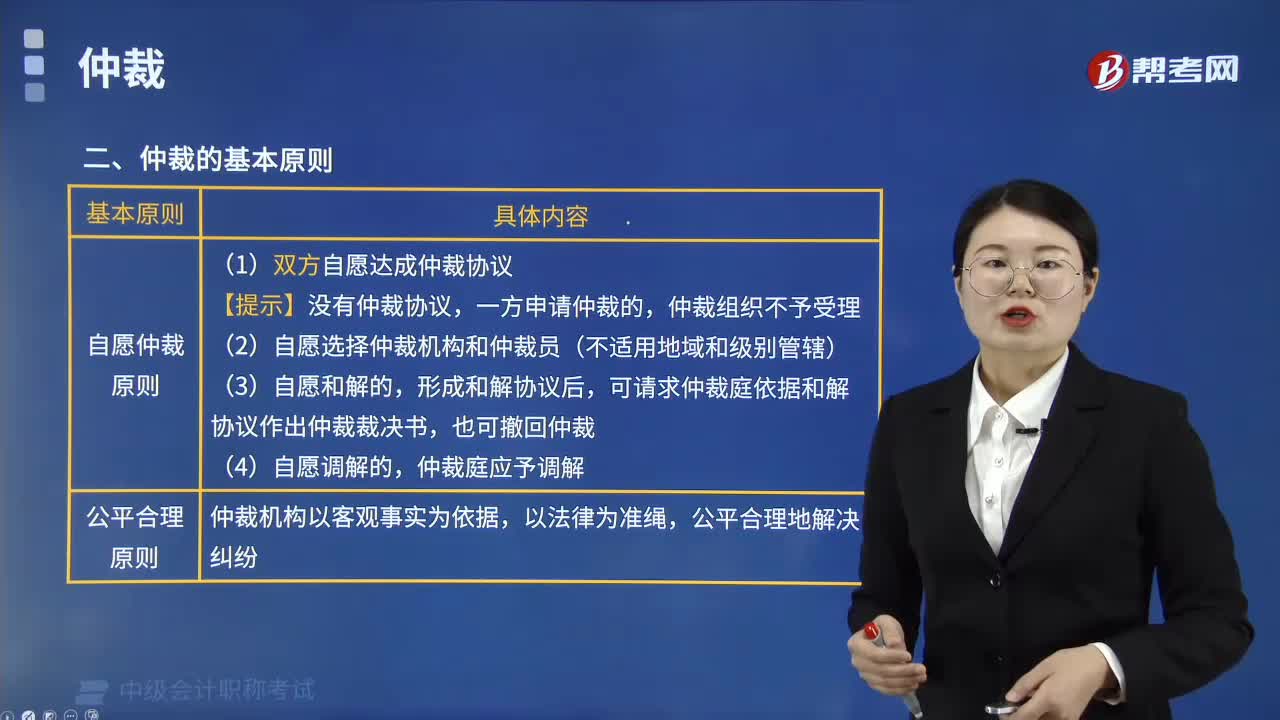

04:26仲裁的基本原則包括哪些內容?:仲裁的基本原則包括哪些內容?仲裁的基本原則包括自愿仲裁原則、公平合理原則、獨立行使仲裁權原則、一裁終局原則。仲裁組織不予受理。(2)自愿選擇仲裁機構和仲裁員(不適用地域和級別管轄),可請求仲裁庭依據和解協(xié)議作出仲裁裁決書。公平合理地解決糾紛原則。按照法律的基本精神和公平合理原則處理。3.獨立行使仲裁權原則,當事人就同一糾紛不得再申請仲裁或向人民法院起訴。(2)仲裁裁決被人民法院依法裁定。

00:54

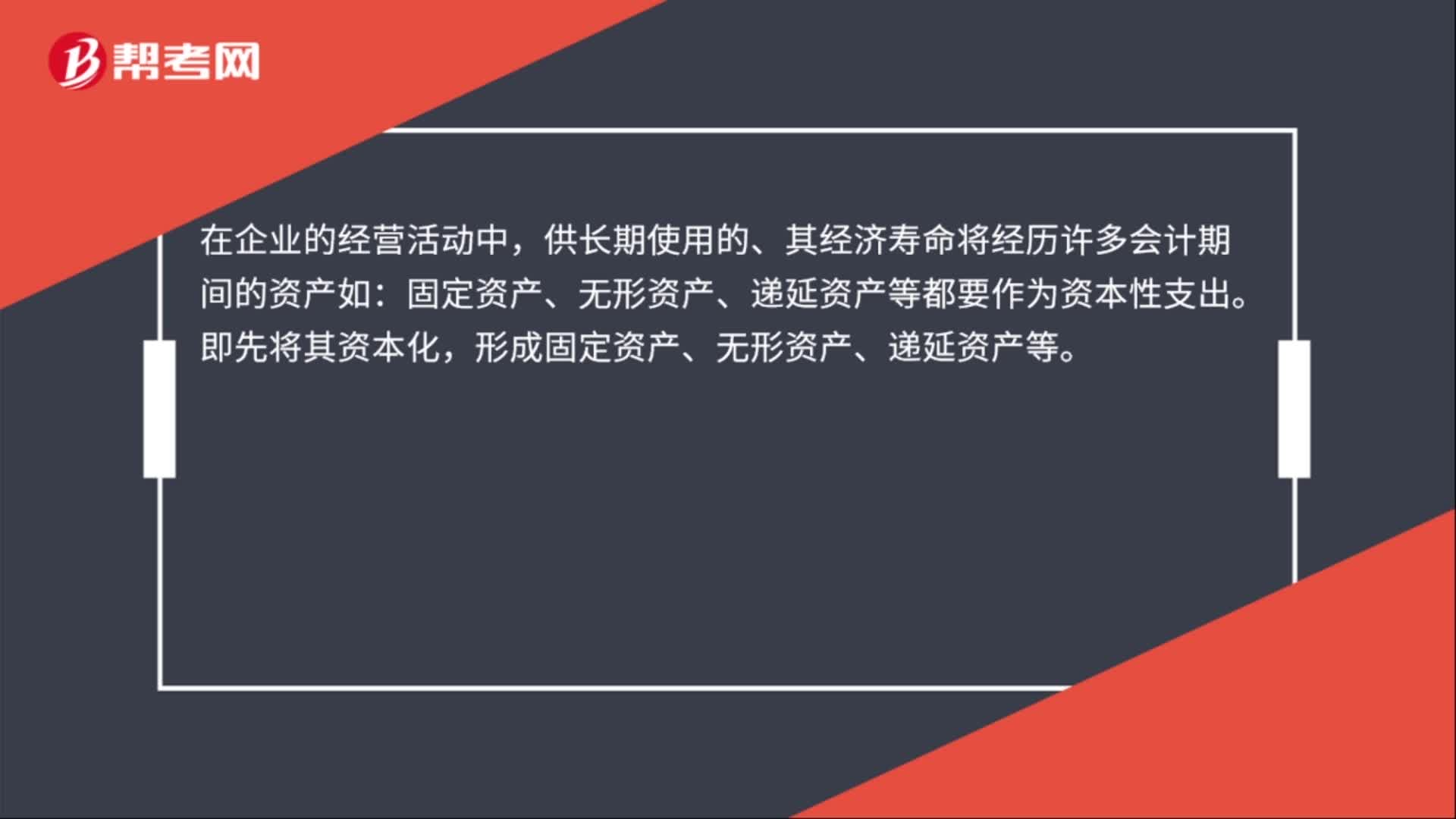

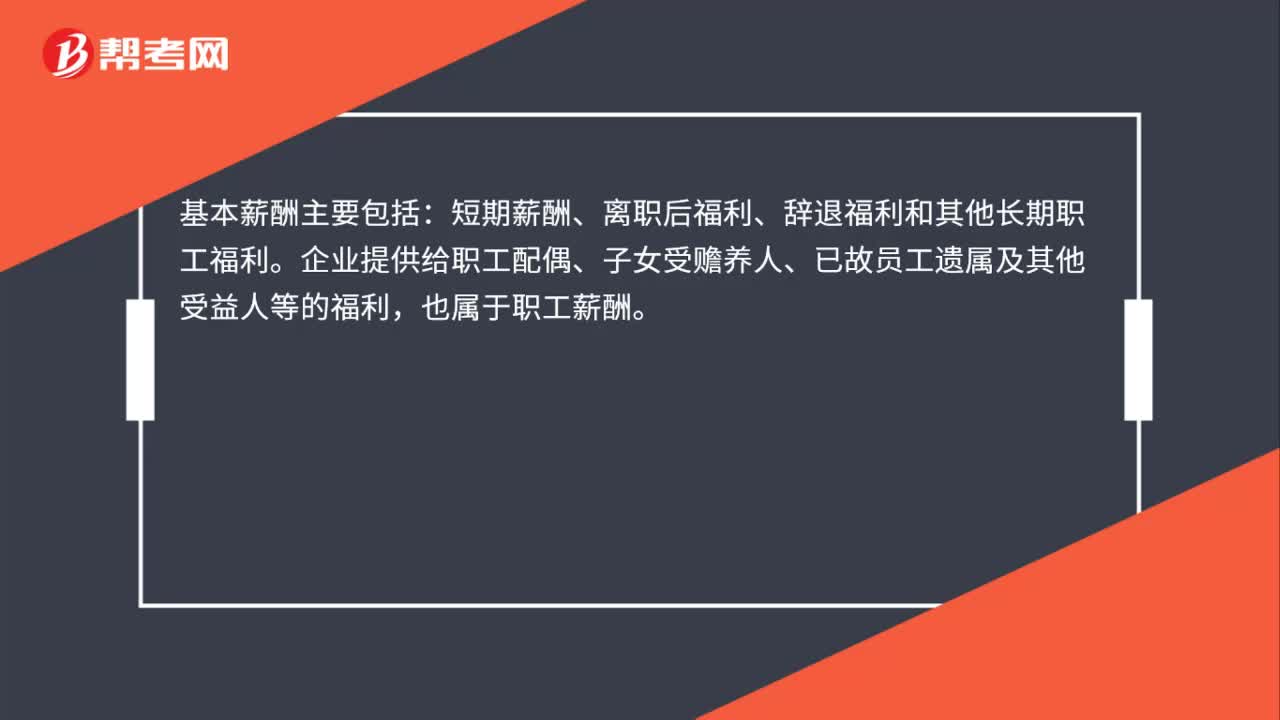

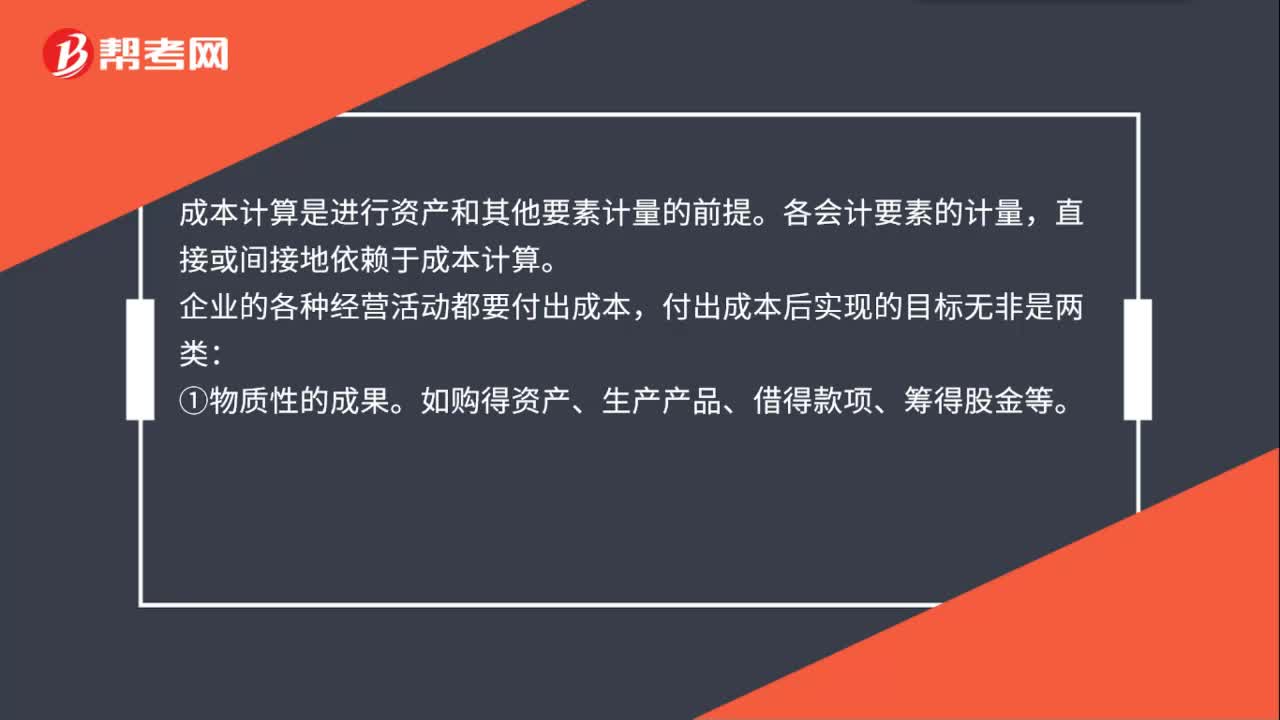

00:54資產成本包括哪些內容?:資產成本包括哪些內容?成本計算是進行資產和其他要素計量的前提。各會計要素的計量,直接或間接地依賴于成本計算。企業(yè)的各種經營活動都要付出成本,付出成本后實現的目標無非是兩類:① 物質性的成果。如購得資產、生產產品、借得款項、籌得股金等。② 開展一定的活動。如管理活動、采購活動、開辦企業(yè)、召開會議等。實現這些目標都要付出成本。付出成本后若形成了資產,就要計算資產的成本,若未形成資產。

00:36

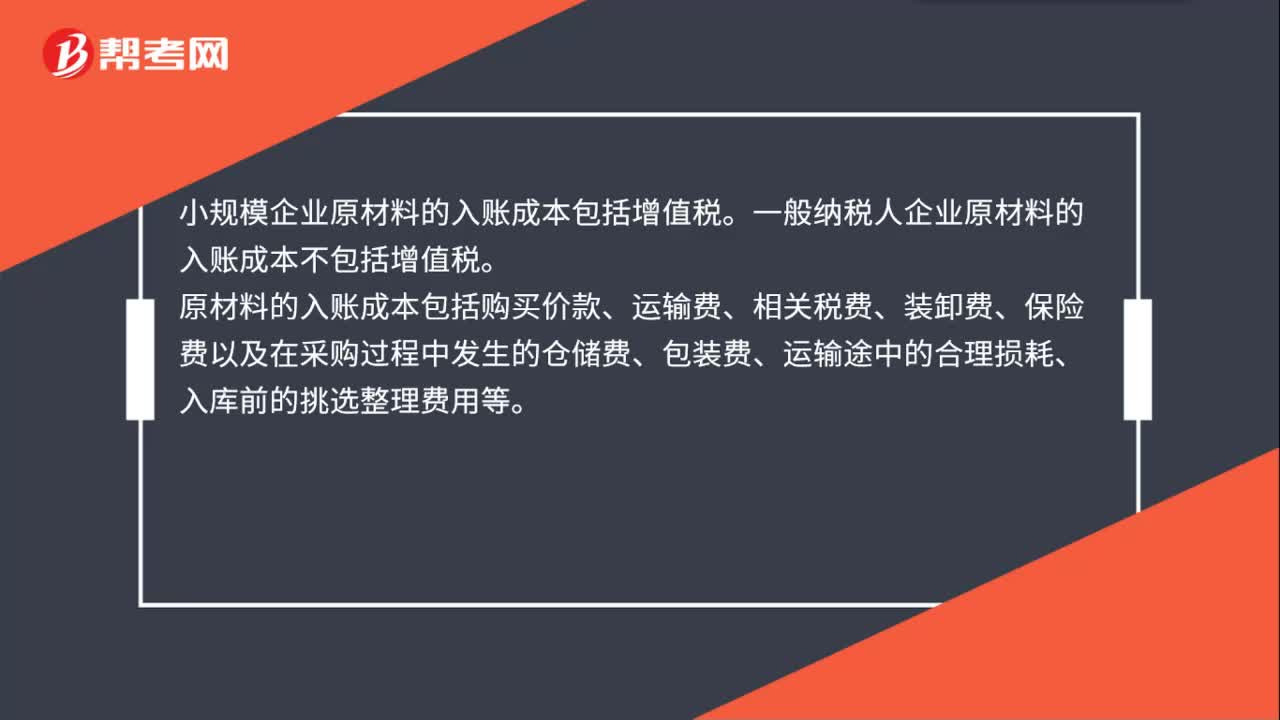

00:36原材料的入賬成本包括增值稅嗎?:原材料的入賬成本包括增值稅嗎?小規(guī)模企業(yè)原材料的入賬成本包括增值稅。一般納稅人企業(yè)原材料的入賬成本不包括增值稅。原材料的入賬成本包括購買價款、運輸費、相關稅費、裝卸費、保險費以及在采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。

00:33

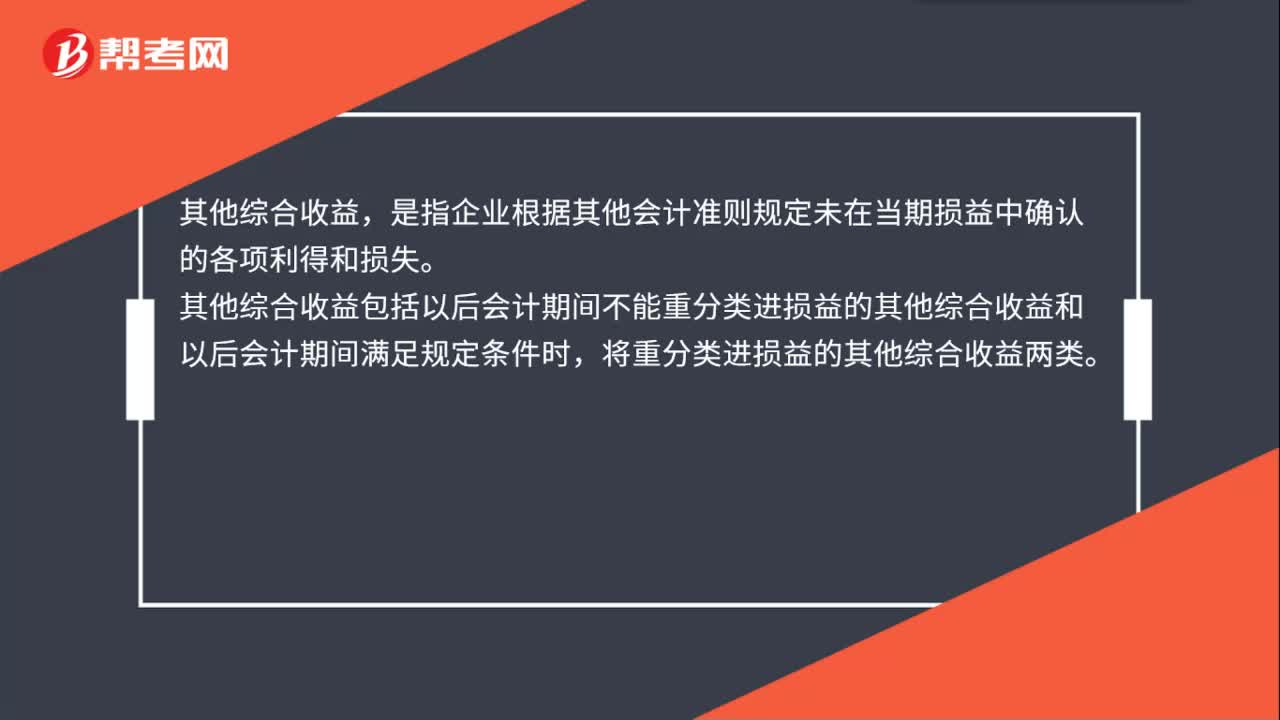

00:33其他綜合收益包括哪些?:其他綜合收益包括哪些?其他綜合收益,是指企業(yè)根據其他會計準則規(guī)定未在當期損益中確認的各項利得和損失。其他綜合收益包括以后會計期間不能重分類進損益的其他綜合收益和以后會計期間滿足規(guī)定條件時,將重分類進損益的其他綜合收益兩類。

00:44

00:44合同資產包括什么呢?:合同資產包括什么呢?合同資產:是指企業(yè)已向客戶轉讓商品而有權收取對價的權利,且該權利取決于時間流逝之外的其他因素。① 合同資產并不是一項無條件收款權,該權利除了時間流逝之外,還取決于其他條件(如:履行合同中的其他履約義務)才能收取相應的合同對價;② 除信用風險之外,還可能承擔其他風險,如履約風險等。

02:47

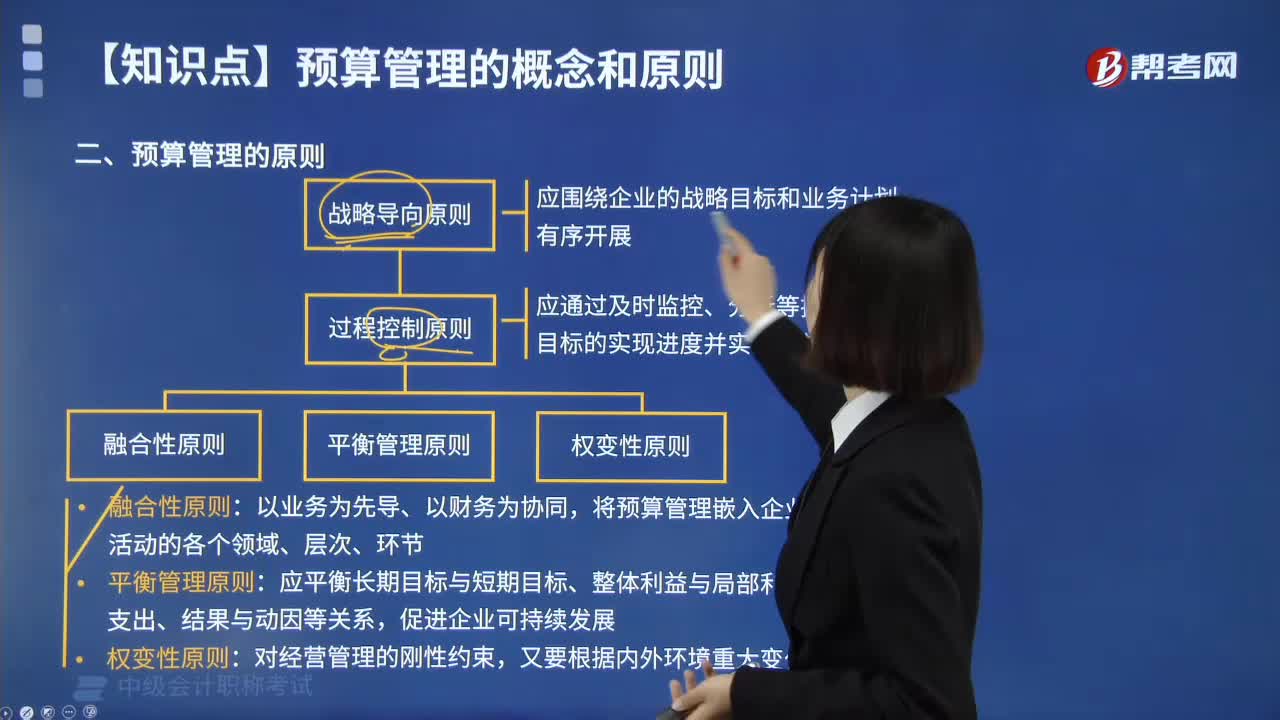

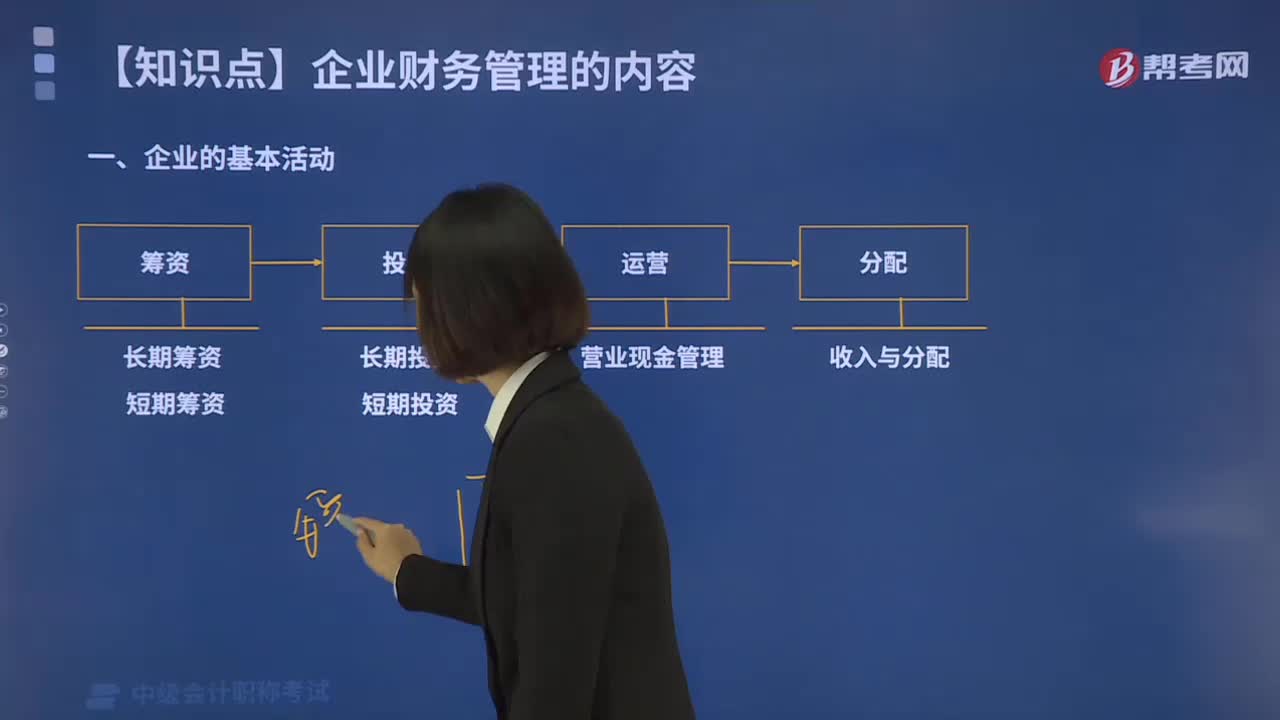

02:47企業(yè)的基本活動包括哪些內容?:公司的基本活動可以分為投資、籌資、運營和分配活動四個方面,(3)由于短期投資、短期籌資和營業(yè)現金流管理有著密切關系,稱為營運資金管理。(4)分配活動主要是指企業(yè)的收入和分配。A.生產企業(yè)的基本活動可以分為投資、籌資和運營三個方面,B.財務管理的內容分為投資、籌資、營運資金、成本、收入與分配管理五個部分。C.投資決定了企業(yè)需要籌資的規(guī)模和時間,D.成本管理貫穿于投資、籌資和營運活動的全過程。

05:09

05:09經濟法的淵源包括哪些內容?:經濟法的淵源是指經濟法律規(guī)范借以存在和表現的形式。法律是由全國人民代表大會及其常務委員會制定的規(guī)范性文件,以法律形式表現的經濟法律規(guī)范是經濟法的主體和核心組成部分。1.行政法規(guī)是國務院為執(zhí)行法律規(guī)定及履行憲法規(guī)定的行政管理職權的需要而制定的規(guī)范性文件。在不同憲法、法律、行政法規(guī)相抵觸的前提下制定的規(guī)范性文件,根據法律和國務院的行政法規(guī)、決定、命令。

02:10

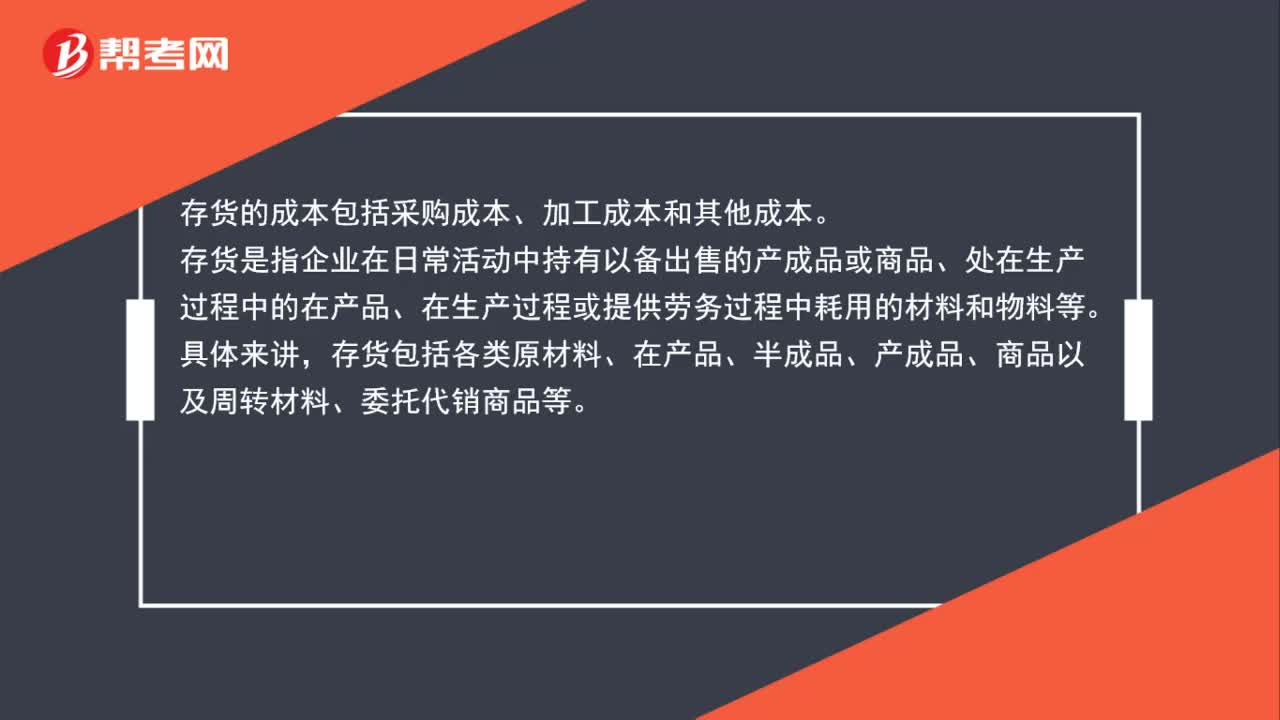

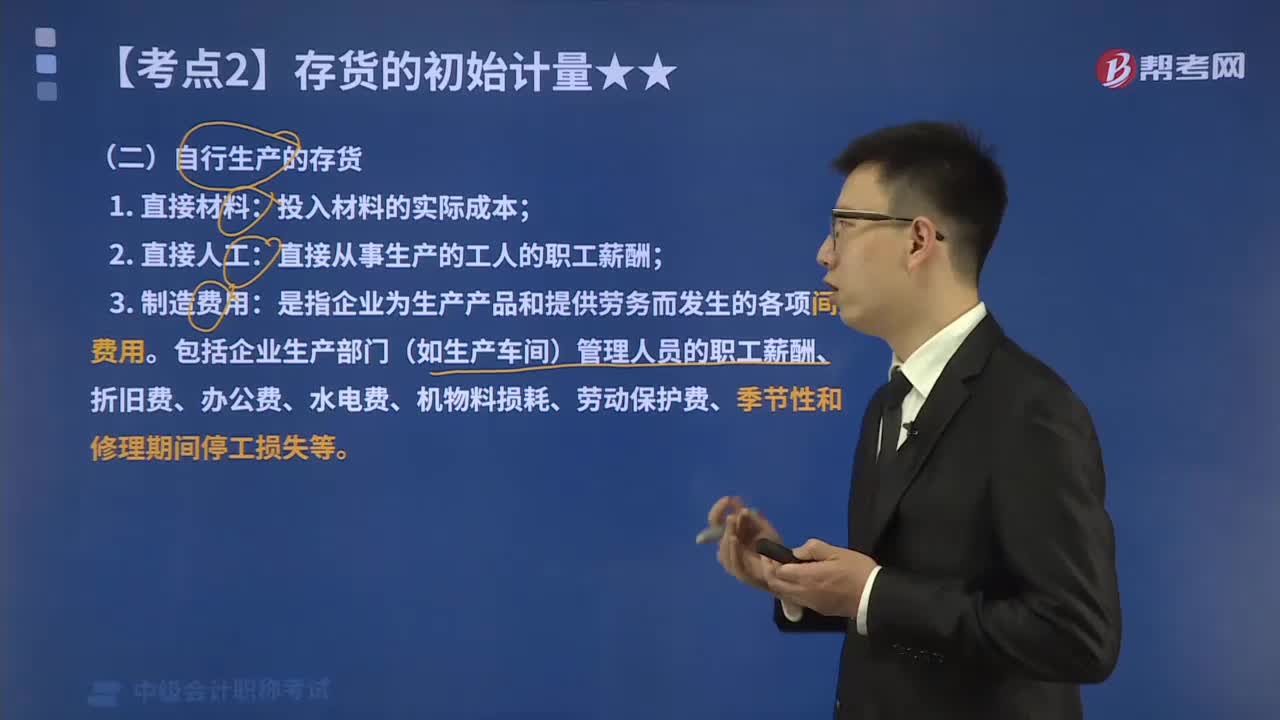

02:10自行生產的存貨的成本包括哪些?:通過進一步加工而取得的存貨的成本由采購成本、加工成本以及為使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本構成。自行生產的存貨的初始成本包括:制造費用是指企業(yè)為生產產品和提供勞務而發(fā)生的各項間接費用。包括企業(yè)生產部門(如生產車間)管理人員的職工薪酬、折舊費、辦公費、水電費、機物料損耗、勞動保護費、季節(jié)性和修理期間停工損失等,企業(yè)歸集的制造費用可直接計人該產品成本。

01:53

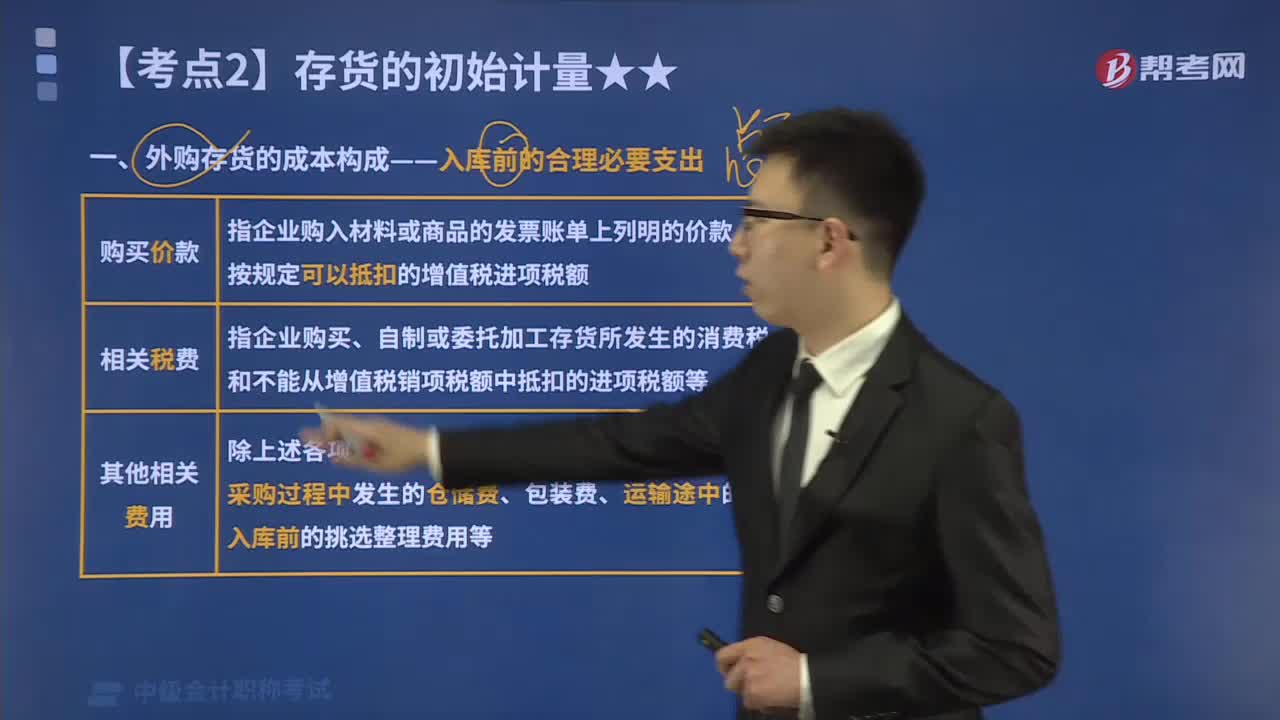

01:53外購存貨的采購成本包括哪些?:原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構成。包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。相關稅費是指企業(yè)購買、自制或委托加工存貨所發(fā)生的、應歸屬于該存貨成本的消費稅、資源稅和不能從增值稅銷項稅額中抵扣的進項稅額等。3.其他可歸屬于存貨采購成本的費用,即采購成本中除上述各項以外的可歸屬于存貨采購成本的費用;

01:00

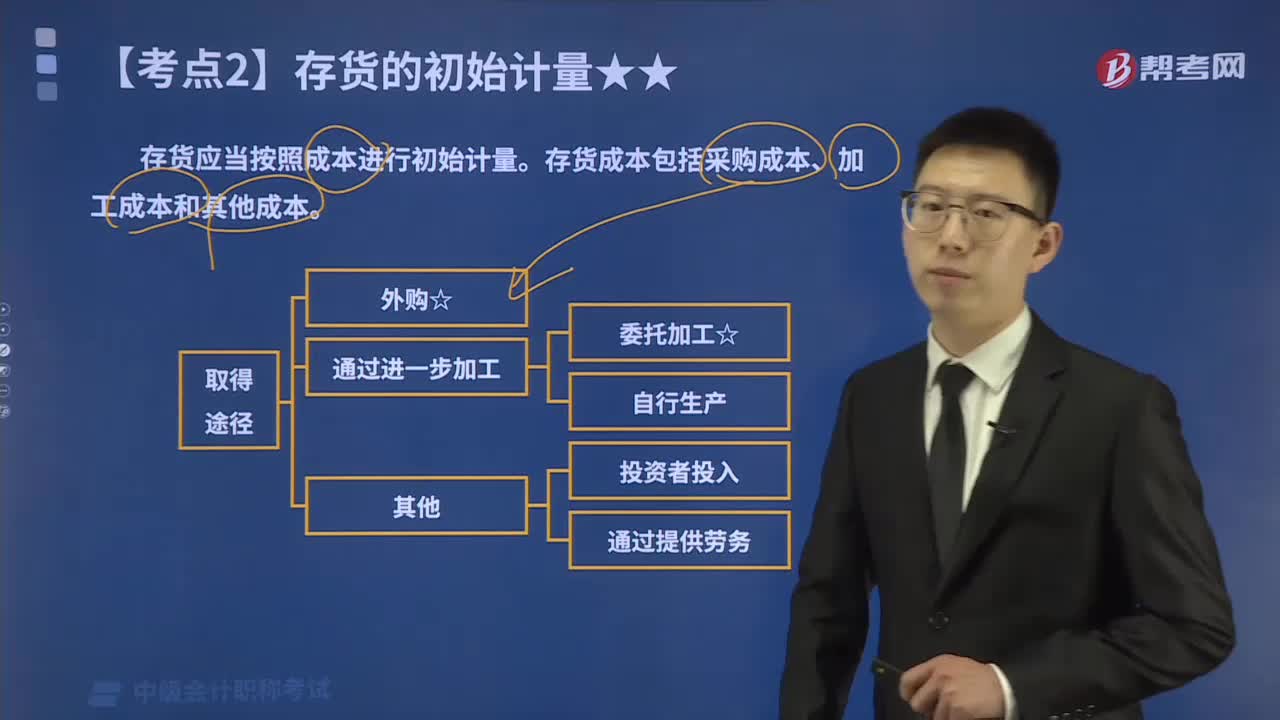

01:00存貨成本包括哪些內容?:產成品、在產品、半成品、委托加工物資等通過進一步加工而取得的存貨的初始成本由采購成本、加工成本以及使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本構成。原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構成,包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

00:26

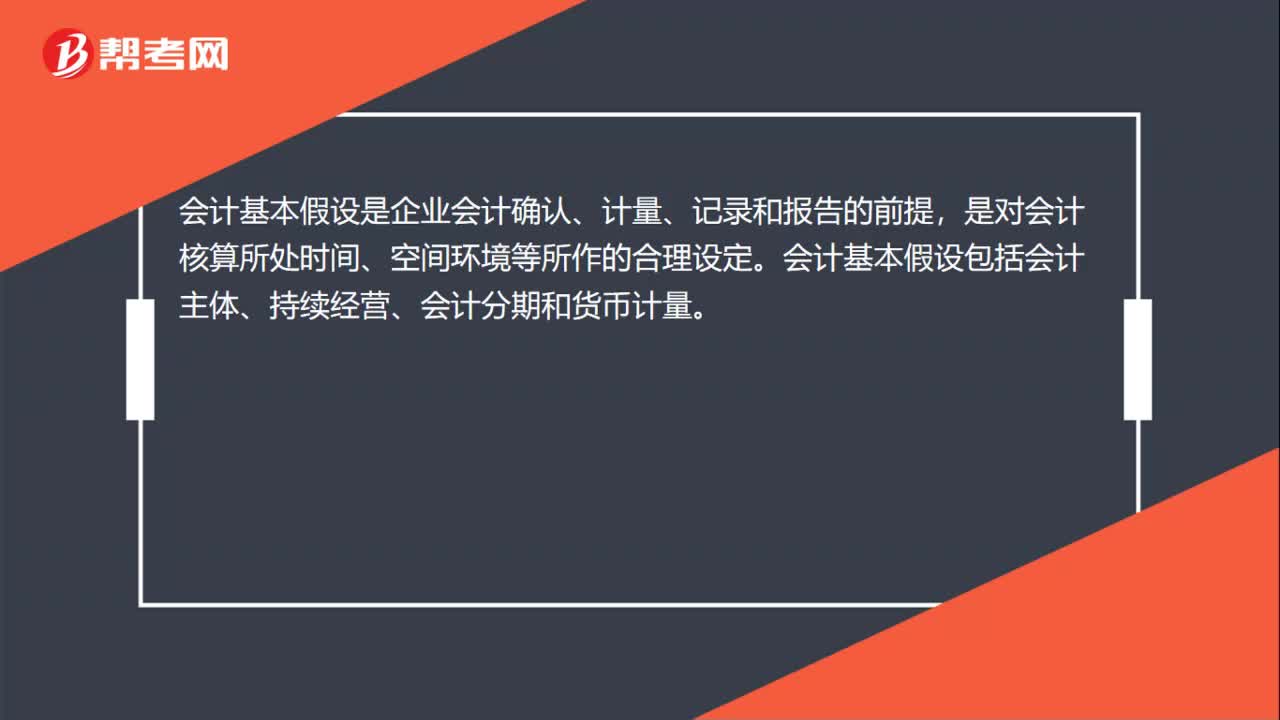

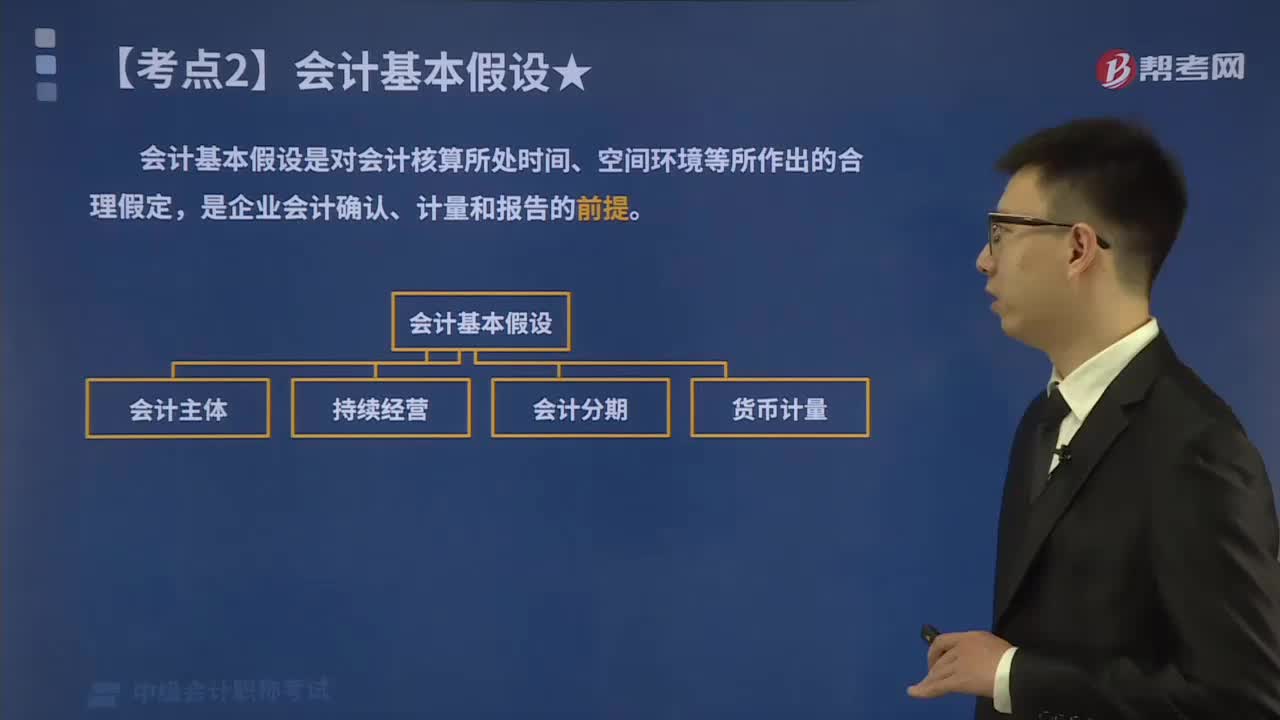

00:26會計基本假設包括哪些內容?:會計基本假設是對會計核算所處時間、空間環(huán)境等所作出的合理假定,是企業(yè)會計確認、計量和報告的前提。企業(yè)在組織會計核算時,應遵循的會計假設包括:會計主體假設、持續(xù)經營假設、會計分期假設和貨幣計量假設。會計工作所處的經濟環(huán)境十分復雜,而會計基本假設是企業(yè)會計確認,計量和報告的前提,是對會計核算所處時間空間環(huán)境等所作的合理假定。會計假設雖然有人為假定的一面,作為進行會計活動的必要前提條件。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日