下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

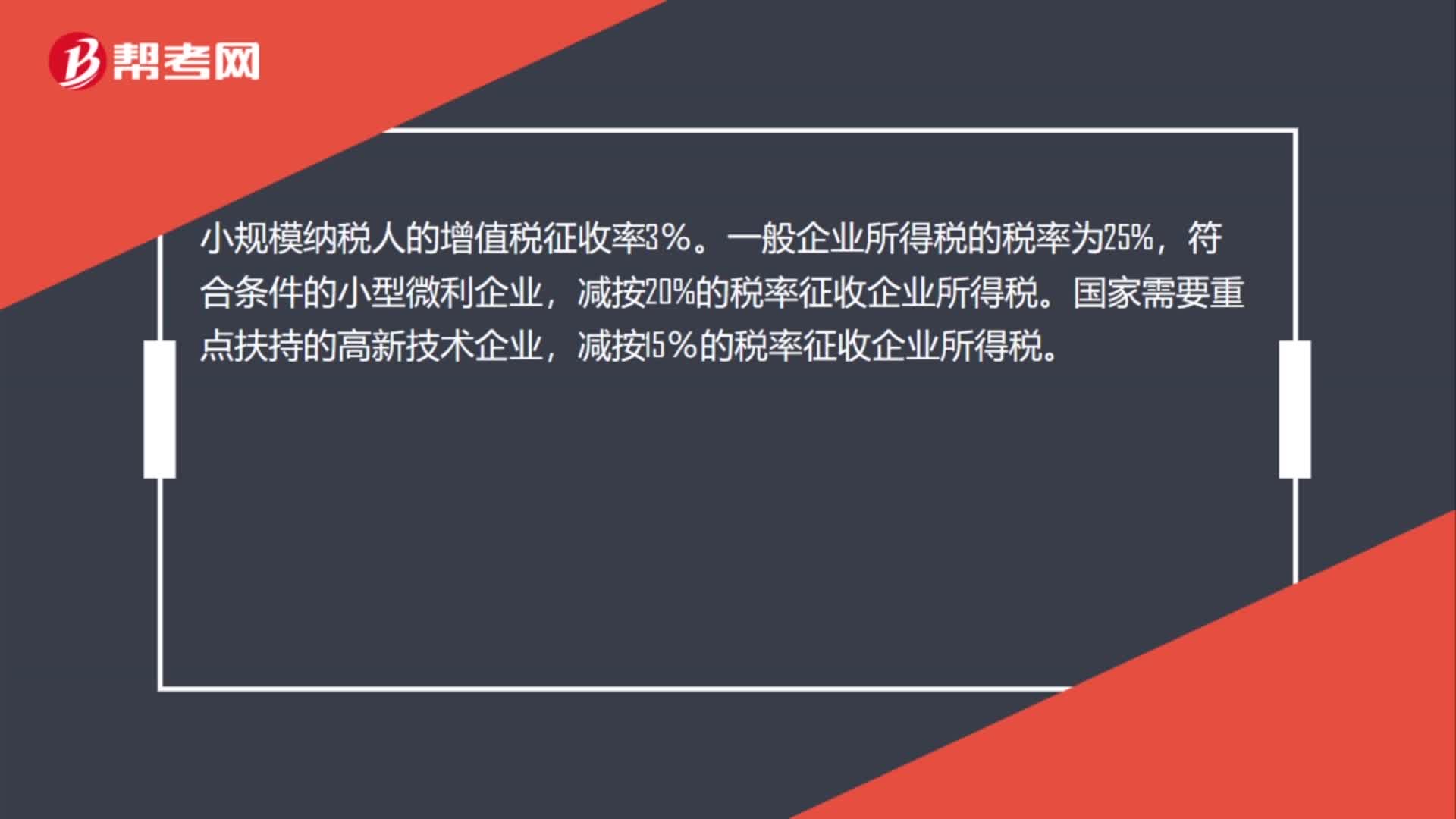

00:30小規(guī)模納稅人企業(yè)所得稅是什么?:小規(guī)模納稅人企業(yè)所得稅是什么?小規(guī)模納稅人的增值稅征收率3%。一般企業(yè)所得稅的稅率為25%,符合條件的小型微利企業(yè),國家需要重點扶持的高新技術(shù)企業(yè),減按15%的稅率征收企業(yè)所得稅。

01:17

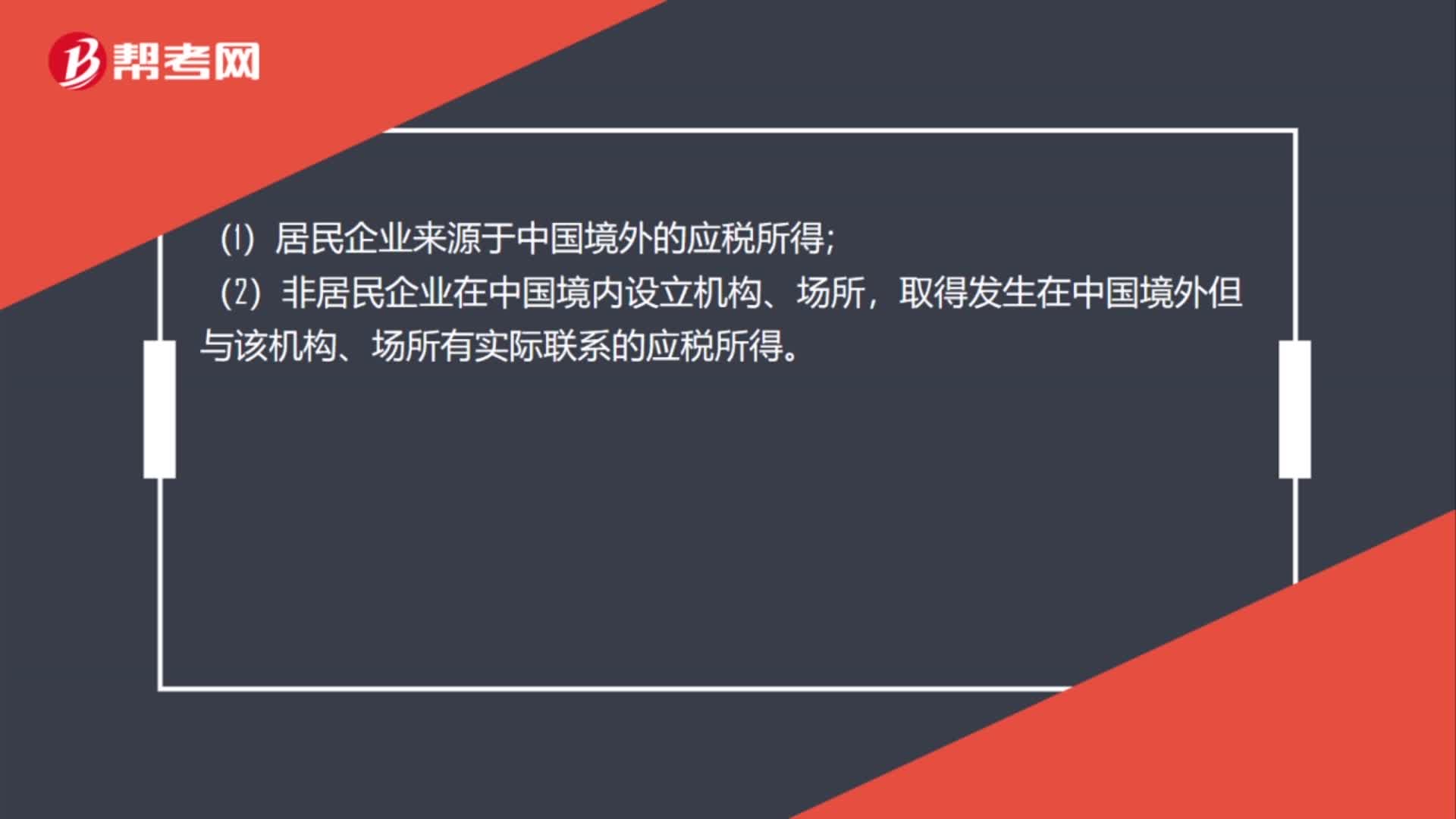

01:17企業(yè)取得境外所得計稅時怎么抵免?:企業(yè)取得境外所得計稅時怎么抵免?五年企業(yè)取得的下列所得已在境外繳納的所得稅稅額,可以從其當期應納稅額中抵免,抵免限額為該項所得依法計算的應納稅額;超過抵免限額的部分,用每年抵免限額抵免當年應抵稅額后的余額進行抵補。(1)居民企業(yè)來源于中國境外的應稅所得;(2)非居民企業(yè)在中國境內(nèi)設立機構(gòu)、場所,取得發(fā)生在中國境外但與該機構(gòu)、場所有實際聯(lián)系的應稅所得。抵免限額“(1)抵免限額應當”

12:26

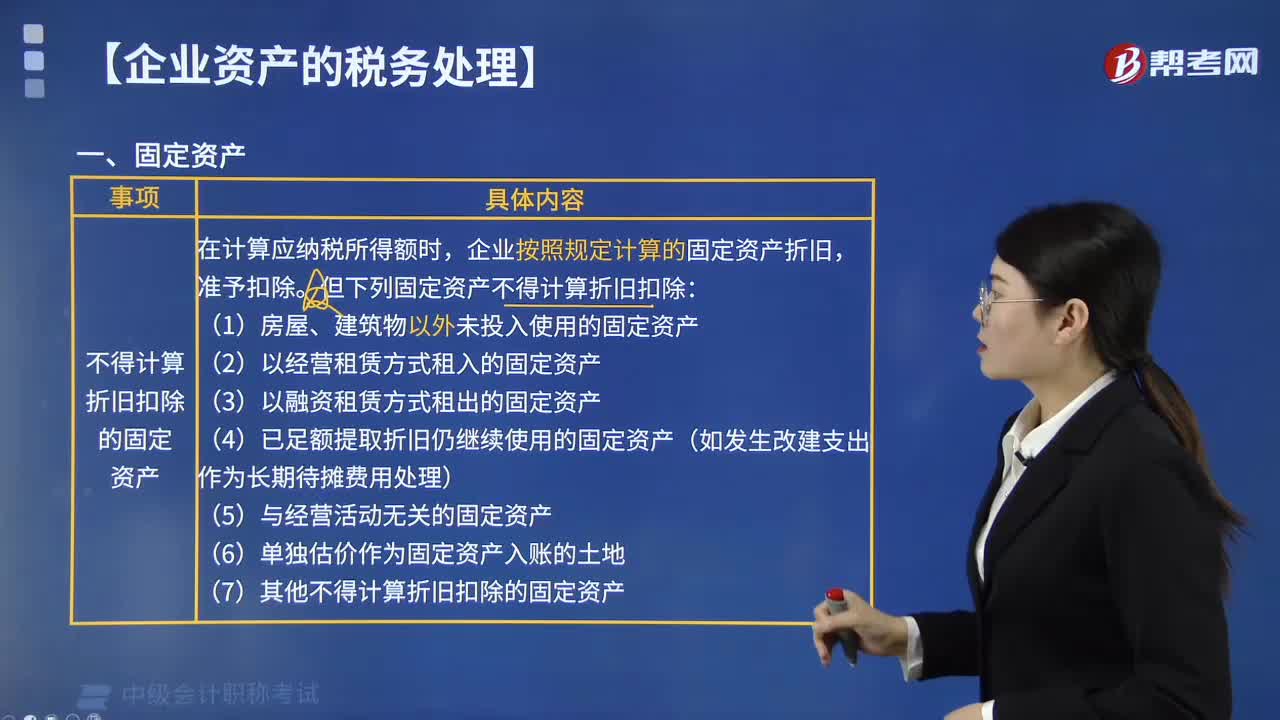

12:26怎樣處理固定資產(chǎn)的企業(yè)所得稅?:企業(yè)按照規(guī)定計算的固定資產(chǎn)折舊。但下列固定資產(chǎn)不得計算折舊扣除。2.以經(jīng)營租賃方式租入的固定資產(chǎn)。4.已足額提取折舊仍繼續(xù)使用的固定資產(chǎn)。7.其他不得計提折舊扣除的固定資產(chǎn),以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達到預定用途發(fā)生的其他支出為計稅基礎。以該資產(chǎn)的公允價值和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎,以同類固定資產(chǎn)的重置完全價值為計稅基礎。

03:44

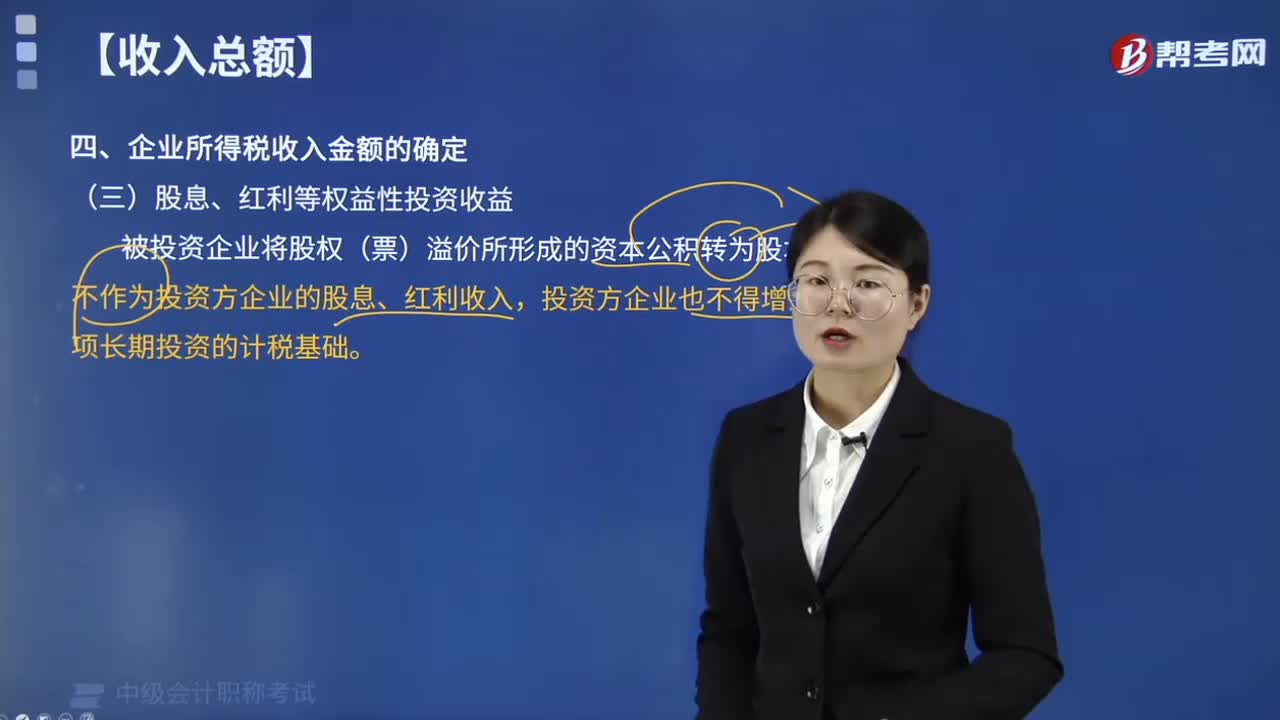

03:44如何確定企業(yè)所得稅中股息、紅利等權(quán)益性投資收益金額?:如何確定企業(yè)所得稅中股息、紅利等權(quán)益性投資收益金額?按照被投資方作出利潤分配決定的日期確認收入的實現(xiàn)。按照實際收到捐贈資產(chǎn)的日期確認收入的實現(xiàn),下列關(guān)于不同方式下銷售商品收入金額確定的表述中,按照扣除商業(yè)折扣前的金額確定銷售商品收入金額;B. 采用現(xiàn)金折扣方式銷售商品的:按照扣除現(xiàn)金折扣前的金額確定銷售商品收入金額,按照扣除回購商品公允價值后的余額確定銷售商品收入金額。

01:40

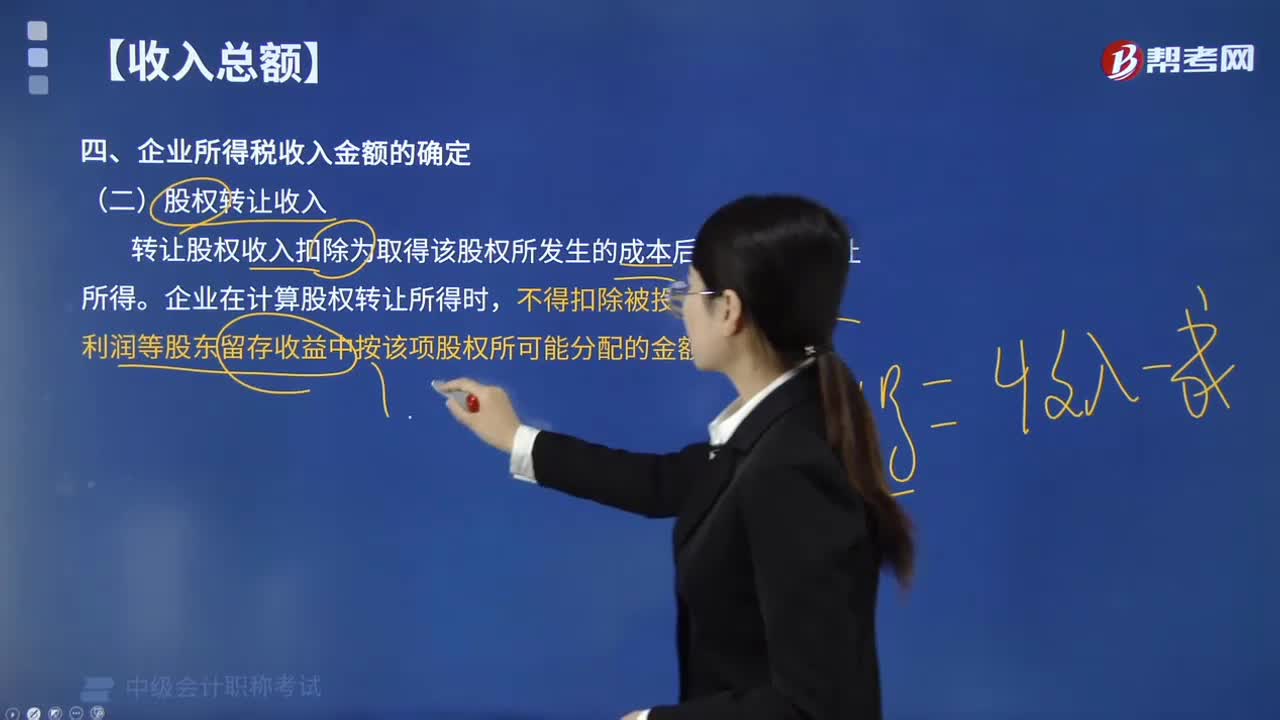

01:40如何確定企業(yè)所得稅中股權(quán)轉(zhuǎn)讓收入金額?:如何確定企業(yè)所得稅中股權(quán)轉(zhuǎn)讓收入金額?根據(jù)《國家稅務總局關(guān)于貫徹落實企業(yè)所得稅法若干稅收問題的通知》(國稅函〔2010〕79號)規(guī)定:(1)企業(yè)轉(zhuǎn)讓股權(quán)收入,且完成股權(quán)變更手續(xù)時確認收入的實現(xiàn)。(2)轉(zhuǎn)讓股權(quán)收入扣除為取得該股權(quán)所發(fā)生的成本后,為股權(quán)轉(zhuǎn)讓所得。企業(yè)在計算股權(quán)轉(zhuǎn)讓所得時,不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)所可能分配的金額。占乙公司的股權(quán)比例為10%。

14:14

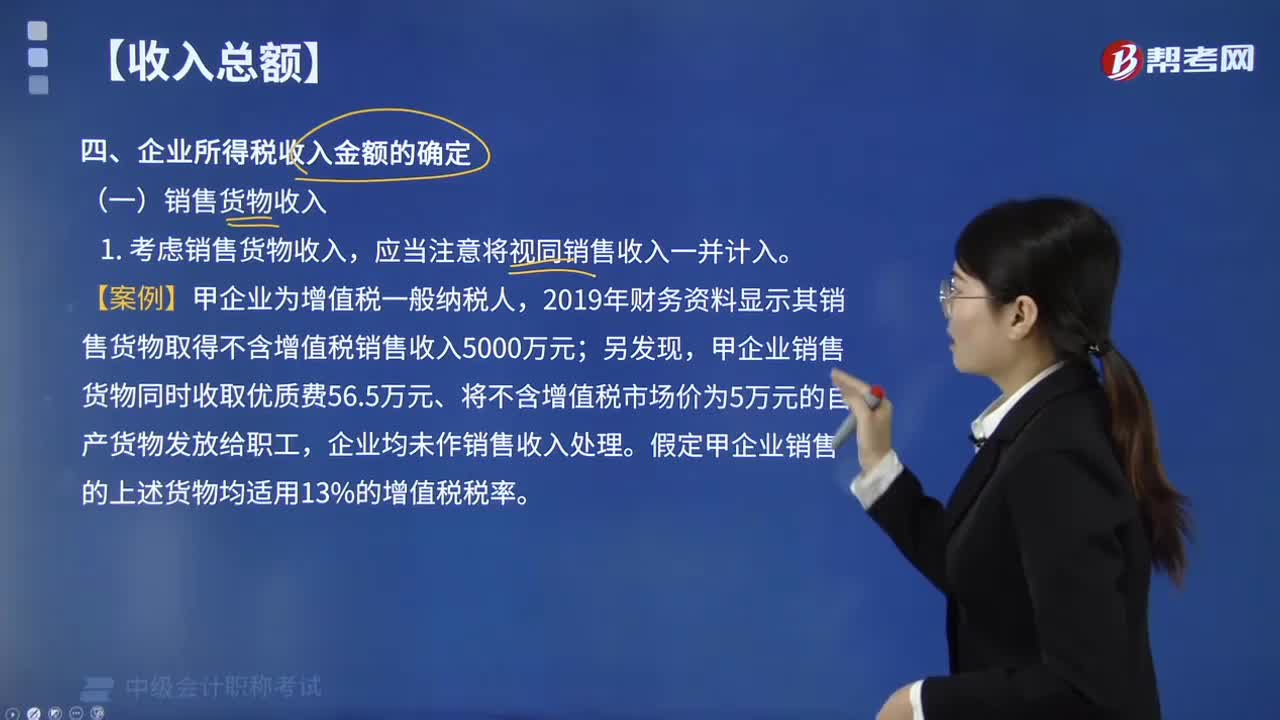

14:14企業(yè)所得稅中銷售貨物收入金額怎樣確定?:企業(yè)所得稅中銷售貨物收入金額的確定:【案例】甲企業(yè)為增值稅一般納稅人,2019年財務資料顯示其銷售貨物取得不含增值稅銷售收入5000萬元;甲企業(yè)銷售貨物同時收取優(yōu)質(zhì)費56.5萬元、將不含增值稅市場價為5萬元的自產(chǎn)貨物發(fā)放給職工,假定甲企業(yè)銷售的上述貨物均適用13%的增值稅稅率。【解析】甲企業(yè)2019年企業(yè)所得稅銷售貨物收入=5000+56.5÷(1+13%)+5=5055(萬元)。

11:30

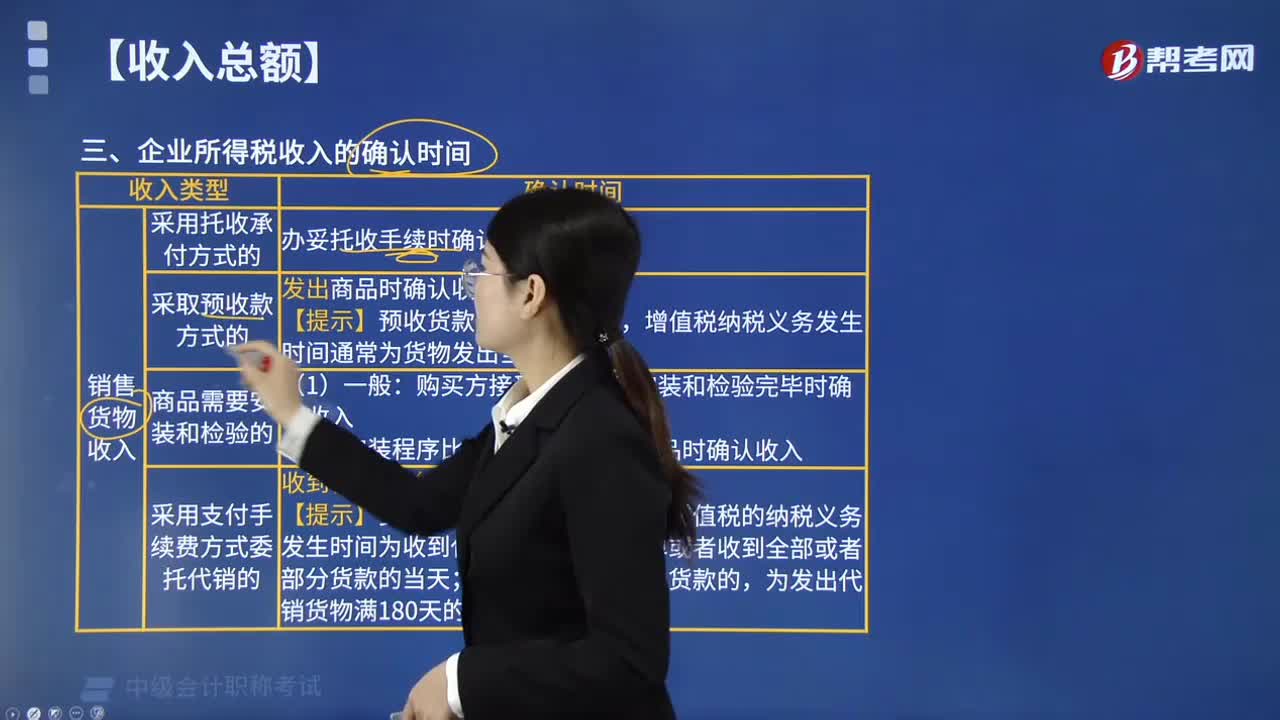

11:30企業(yè)所得稅收入的確認時間如何規(guī)定的?:在購買方接受商品以及安裝和檢驗完畢時確認收入,在收到代銷清單時確認收入,增值稅的納稅義務發(fā)生時間為收到代銷單位的代銷清單或者收到全部或者部分貨款的當天,按照合同約定的收款日期確認收入,增值稅的納稅義務發(fā)生時間通常均為書面合同約定的收款日期的當天,按照企業(yè)分得產(chǎn)品的日期確認收入。安裝費應在商品銷售實現(xiàn)時確認收入。在取得會費時確認收入,按照合同約定的債務人應付利息的日期確認收入。

06:25

06:25企業(yè)所得稅應稅所得范圍包括哪些?:企業(yè)所得稅應稅所得范圍包括銷售貨物所得、轉(zhuǎn)讓財產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得等。包括銷售貨物所得、提供勞務所得、轉(zhuǎn)讓財產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得、租金所得、特許權(quán)使用費所得、接受捐贈所得和其他所得,包括企業(yè)資產(chǎn)溢余所得、債務重組所得、補貼所得、違約金所得、匯兌收益等,動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機構(gòu)、場所所在地確定。

10:17

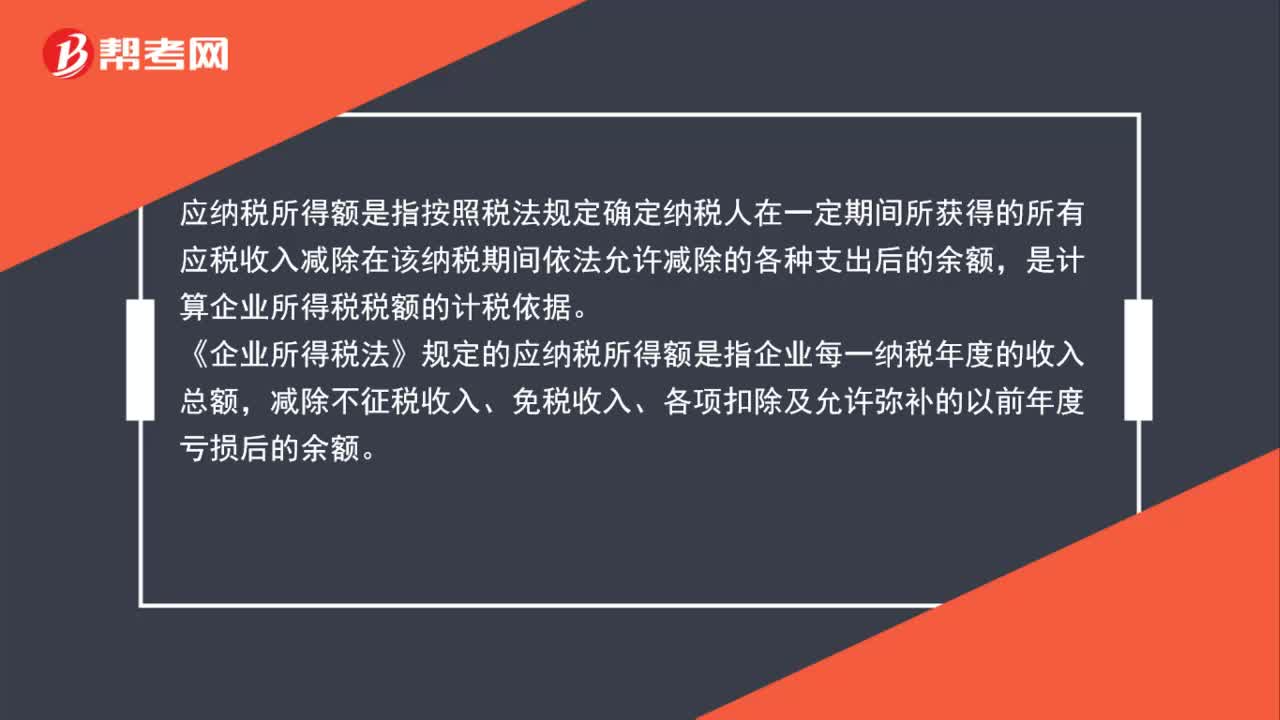

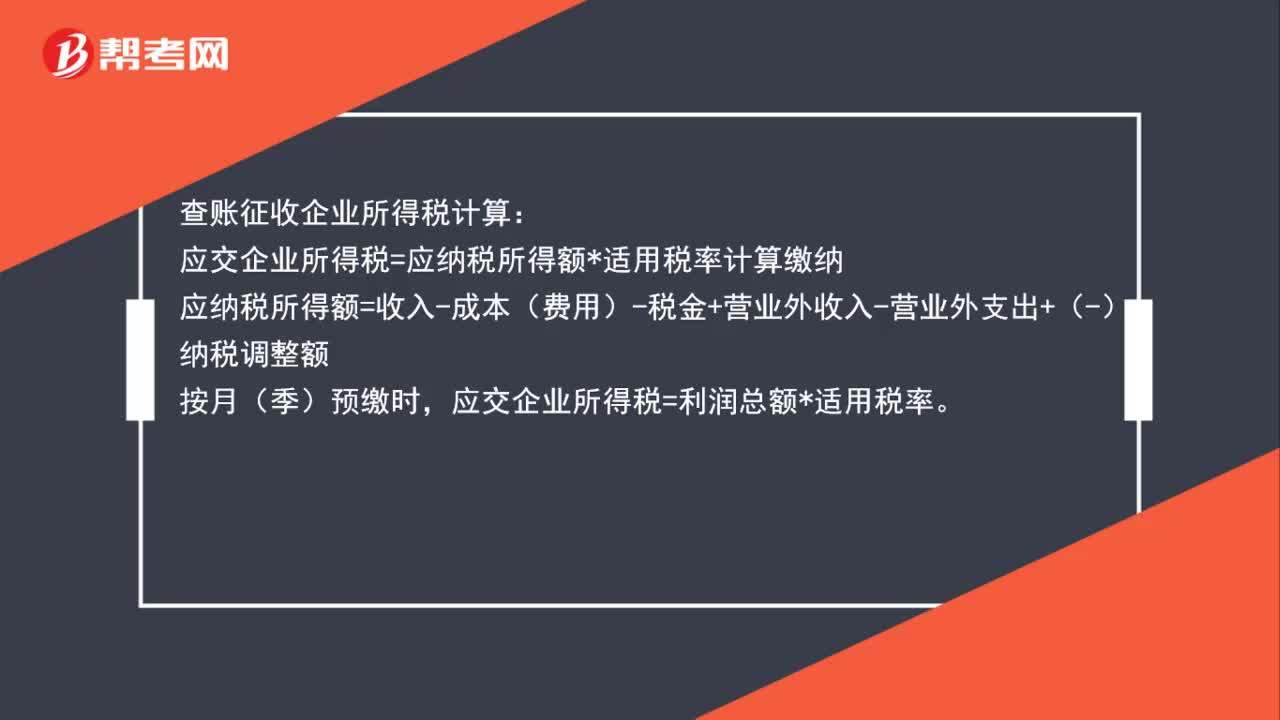

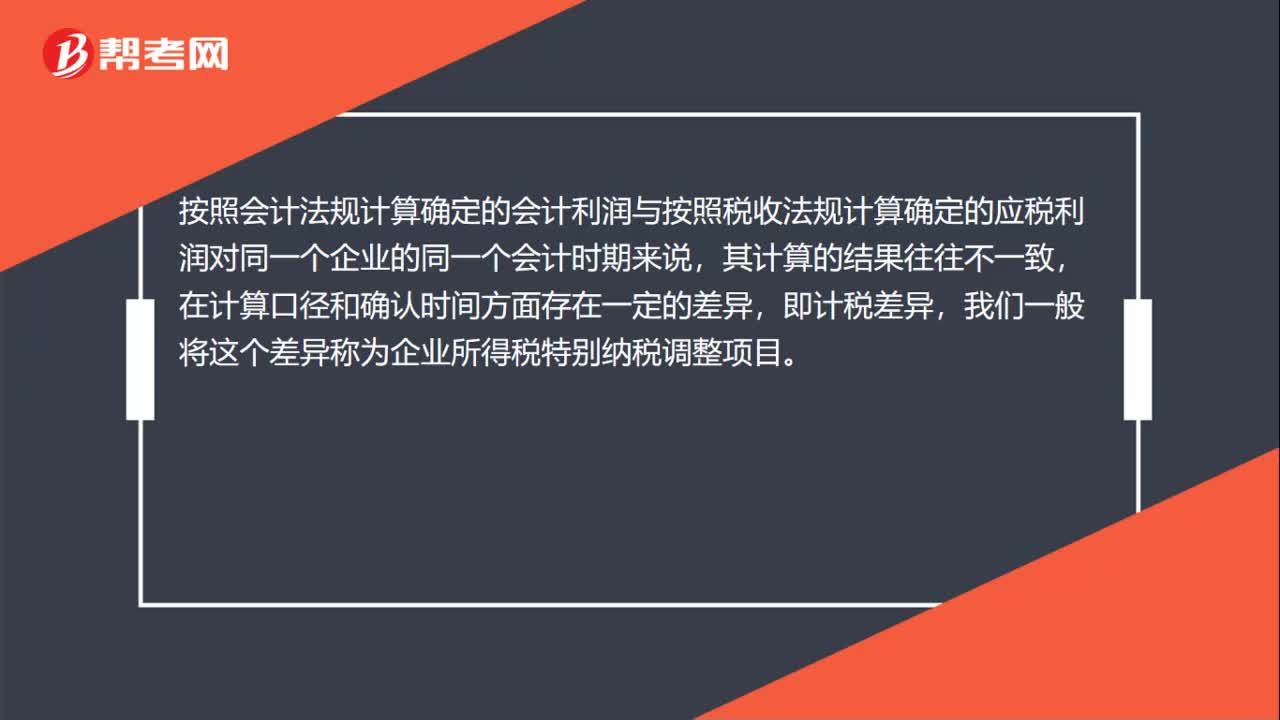

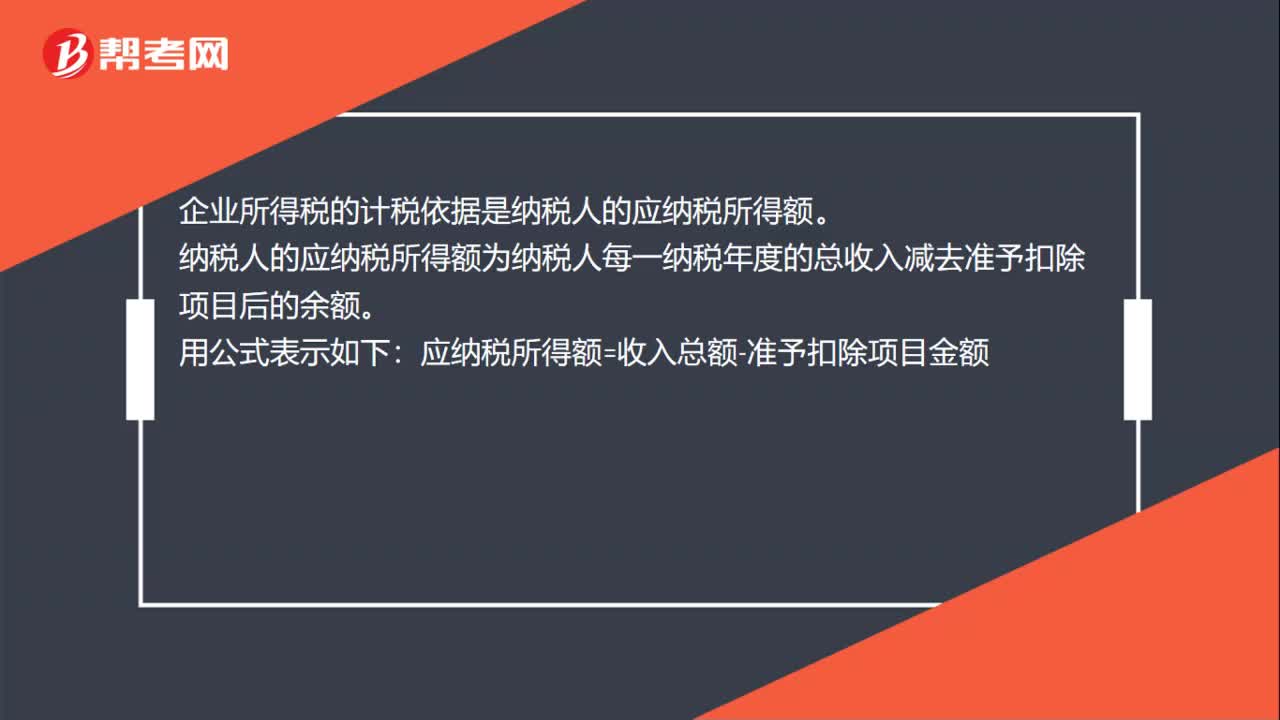

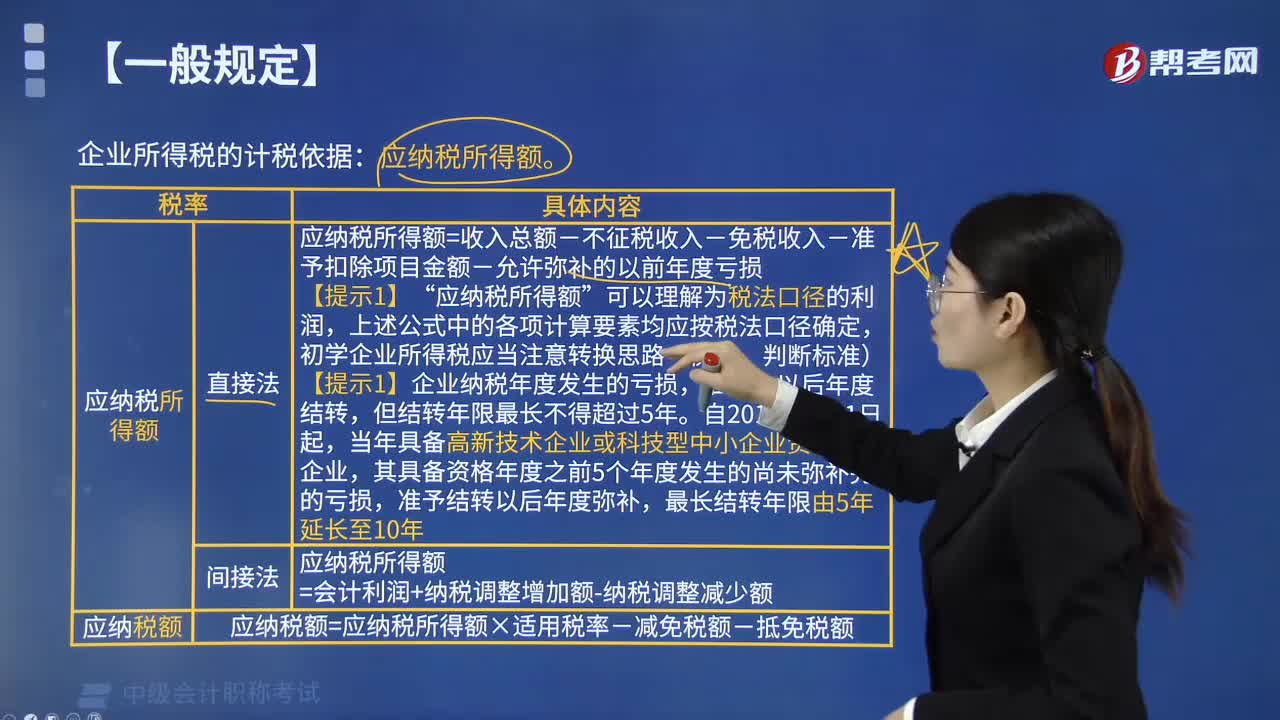

10:17企業(yè)所得稅應納稅所得額的一般規(guī)定有哪些?:企業(yè)所得稅應納稅所得額的一般規(guī)定有:1. 應納稅所得額計算:應納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項扣除項目-允許彌補的以前年度虧損”應納稅所得額,上述公式中的各項計算要素均應按稅法口徑確定,初學企業(yè)所得稅應當注意轉(zhuǎn)換思路(衡量、判斷標準),【提示1】企業(yè)納稅年度發(fā)生的虧損。準予結(jié)轉(zhuǎn)以后年度彌補?應納稅所得額=會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額。

00:23

00:23股息紅利所得稅是什么?:股息紅利所得稅是什么?股息紅利所得稅是指對上市公司的分紅征稅。對一年以上的長線投資者,股息紅利所得暫免征收個人所得稅;對一月以內(nèi)短期買賣的投資者加倍征收股息紅利稅。

00:19

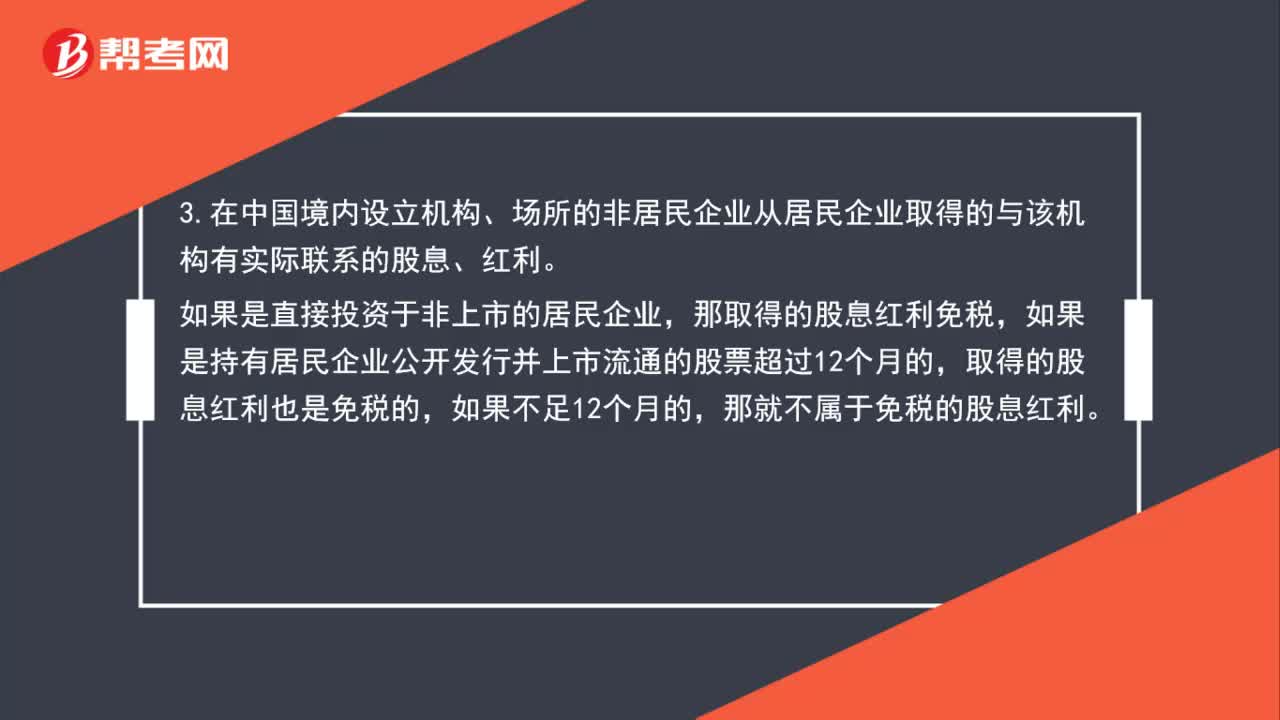

00:19股息紅利企業(yè)所得稅是什么?:股息紅利企業(yè)所得稅是什么?股息紅利企業(yè)所得稅是指符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益是免稅收益,否則要征收企業(yè)所得稅。

02:16

02:16小微企業(yè)怎么報季度所得稅?:小微企業(yè)怎么報季度所得稅?小微企業(yè)申報季度所得稅的流程:這里可以選擇網(wǎng)頁或者離線申報”4.網(wǎng)頁或離線申報填寫都是一樣的。根據(jù)企業(yè)實際情況選擇上面的,通常預繳類型為第一項”如果企業(yè)在稅局報到時選擇了其他兩項”則按稅局備案的選擇即可。適合設有總分機構(gòu)的企業(yè),5.預繳稅款具體數(shù)據(jù)的填寫。填寫營業(yè)收入(指主營和其他業(yè)務收入”不含營業(yè)外收入)、營業(yè)成本(主營和其他業(yè)務成本)和利潤總額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日