下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:25

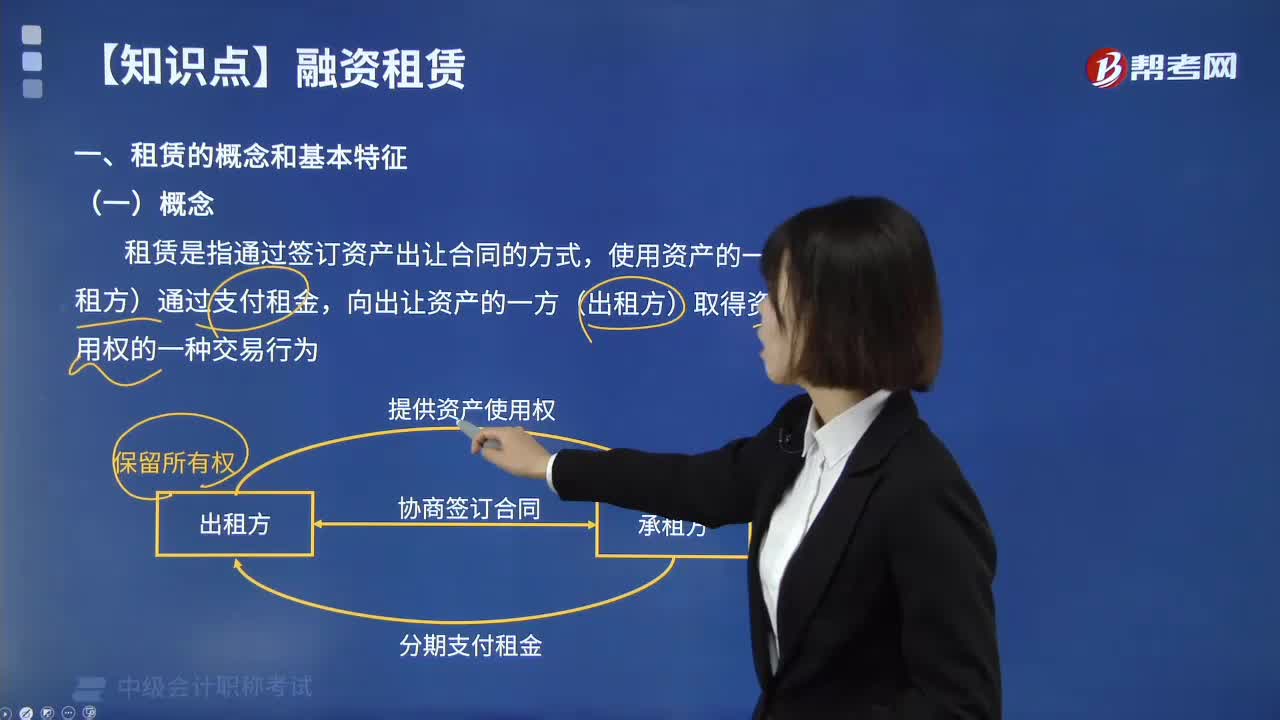

02:25租賃的概念和基本特征是什么?:租賃是指通過簽訂資產(chǎn)出讓合同的方式,使用資產(chǎn)的一方(承租方)通過支付租金。向出讓資產(chǎn)的一方(出租方)取得資產(chǎn)使用權(quán)的一種交易行為。租賃資產(chǎn)的所有權(quán)與使用權(quán)分離是租賃的主要特點之一。銀行信用雖然也是所有權(quán)與使用權(quán)相分離,租賃則是資金與實物相結(jié)合基礎(chǔ)上的分離,租賃是以商品形態(tài)與貨幣形態(tài)相結(jié)合提供的信用活動,出租人在向企業(yè)出租資產(chǎn)的同時,并以分期支付租金的方式來體現(xiàn)。

00:31

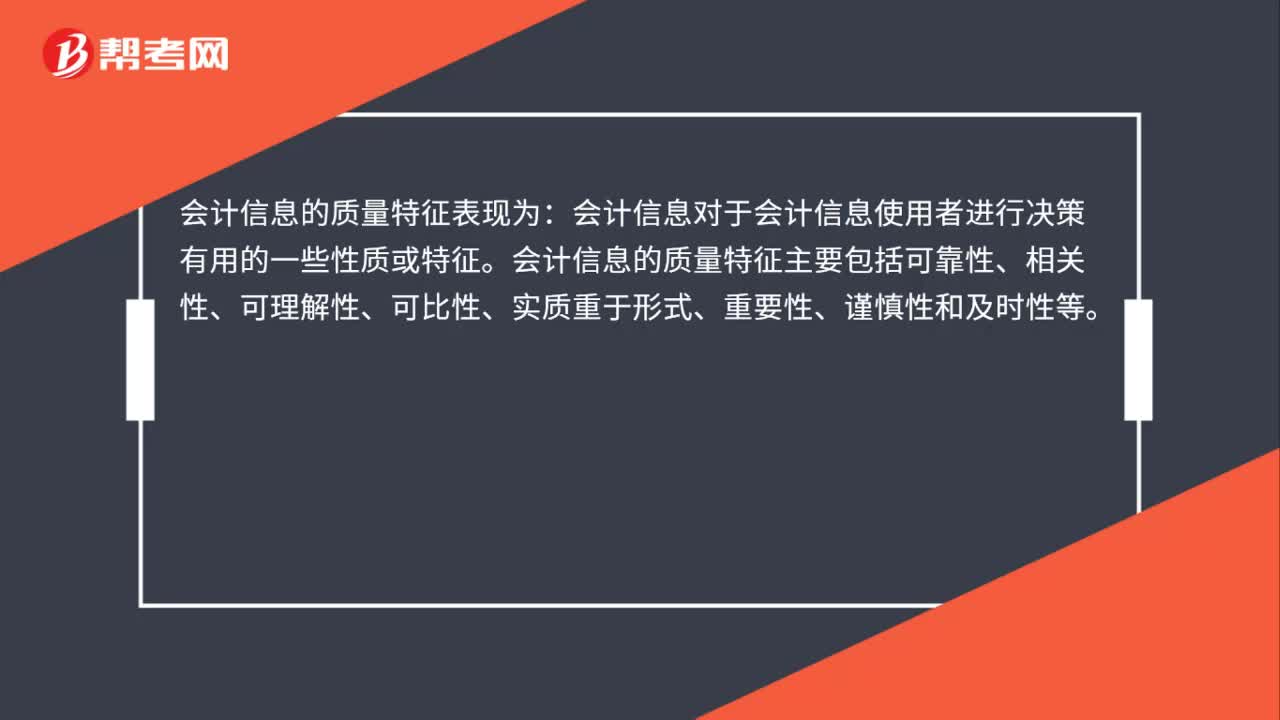

00:31會計信息的質(zhì)量特征包括什么?:會計信息的質(zhì)量特征包括什么?會計信息的質(zhì)量特征表現(xiàn)為:會計信息對于會計信息使用者進行決策有用的一些性質(zhì)或特征。會計信息的質(zhì)量特征主要包括可靠性、相關(guān)性、可理解性、可比性、實質(zhì)重于形式、重要性、謹慎性和及時性等。

00:25

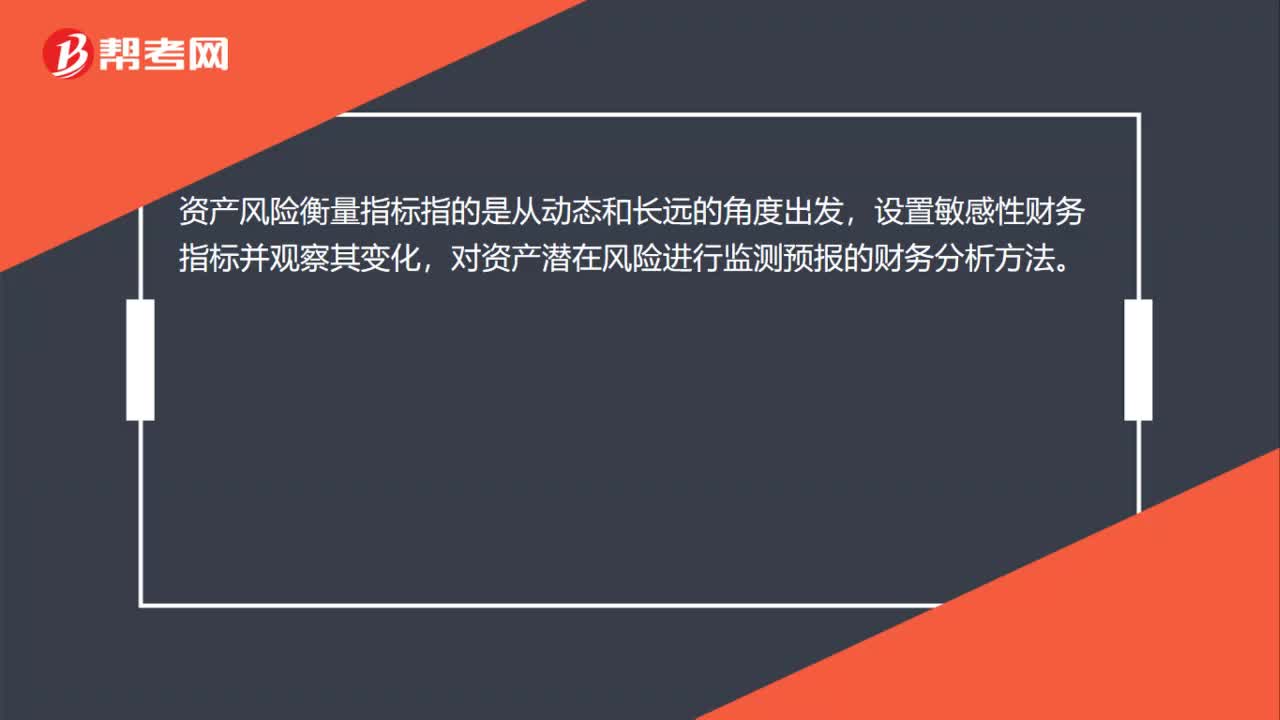

00:25資產(chǎn)風險衡量指標是什么?:資產(chǎn)風險衡量指標是什么?資產(chǎn)風險衡量指標指的是從動態(tài)和長遠的角度出發(fā),設(shè)置敏感性財務(wù)指標并觀察其變化,對資產(chǎn)潛在風險進行監(jiān)測預(yù)報的財務(wù)分析方法。

00:32

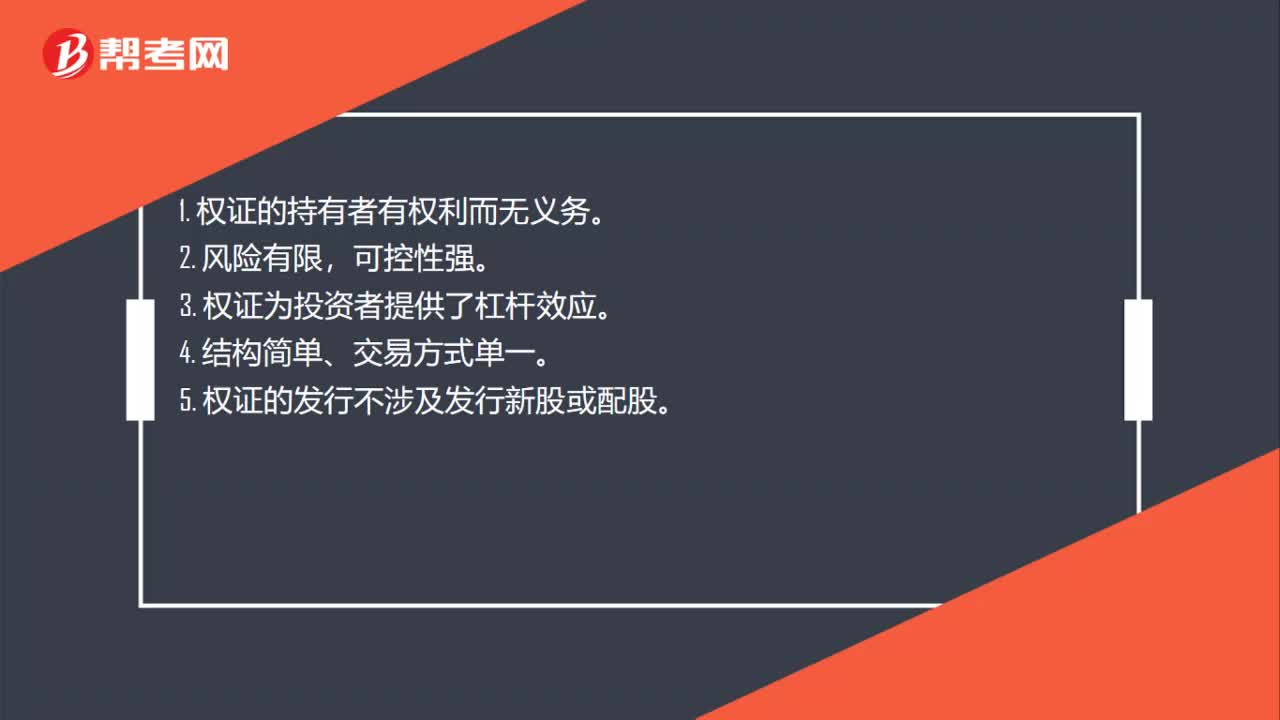

00:32認股權(quán)證基本特征是什么?:認股權(quán)證基本特征是什么?權(quán)證的持有者有權(quán)利而無義務(wù),風險有限。可控性強。權(quán)證為投資者提供了杠桿效應(yīng)結(jié)構(gòu)簡單、交易方式單一5.權(quán)證的發(fā)行不涉及發(fā)行新股或配股

00:53

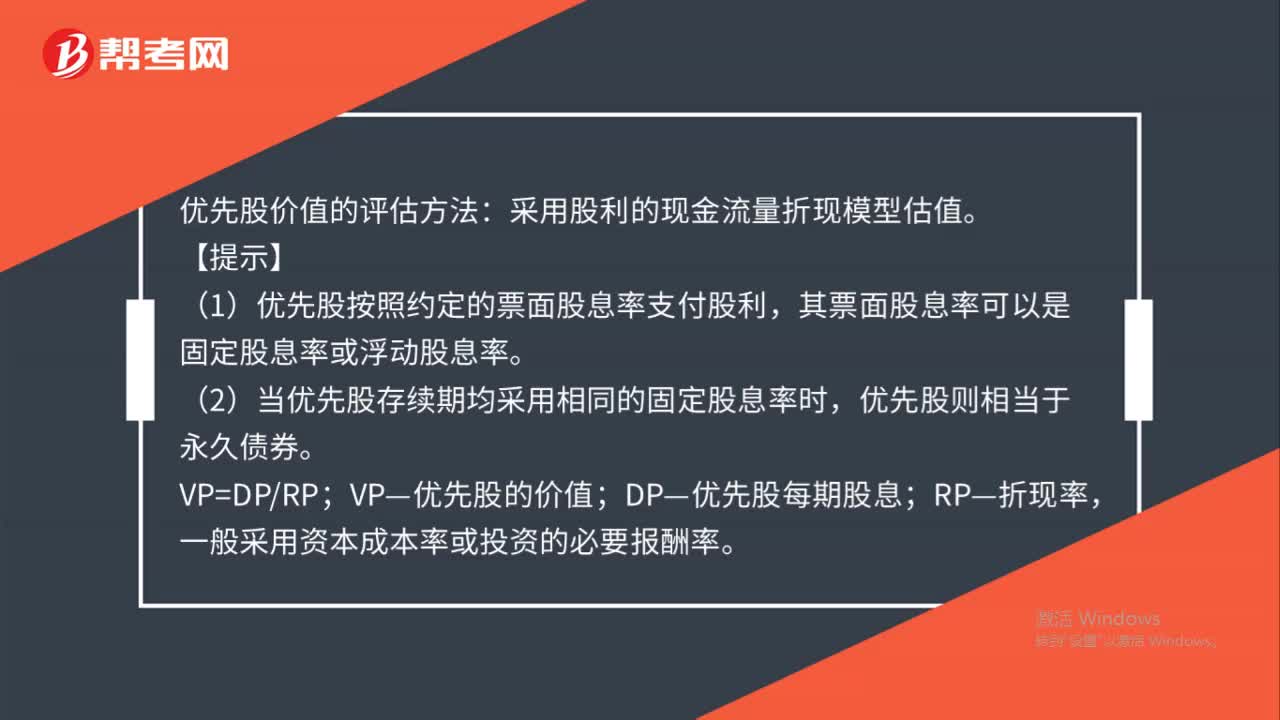

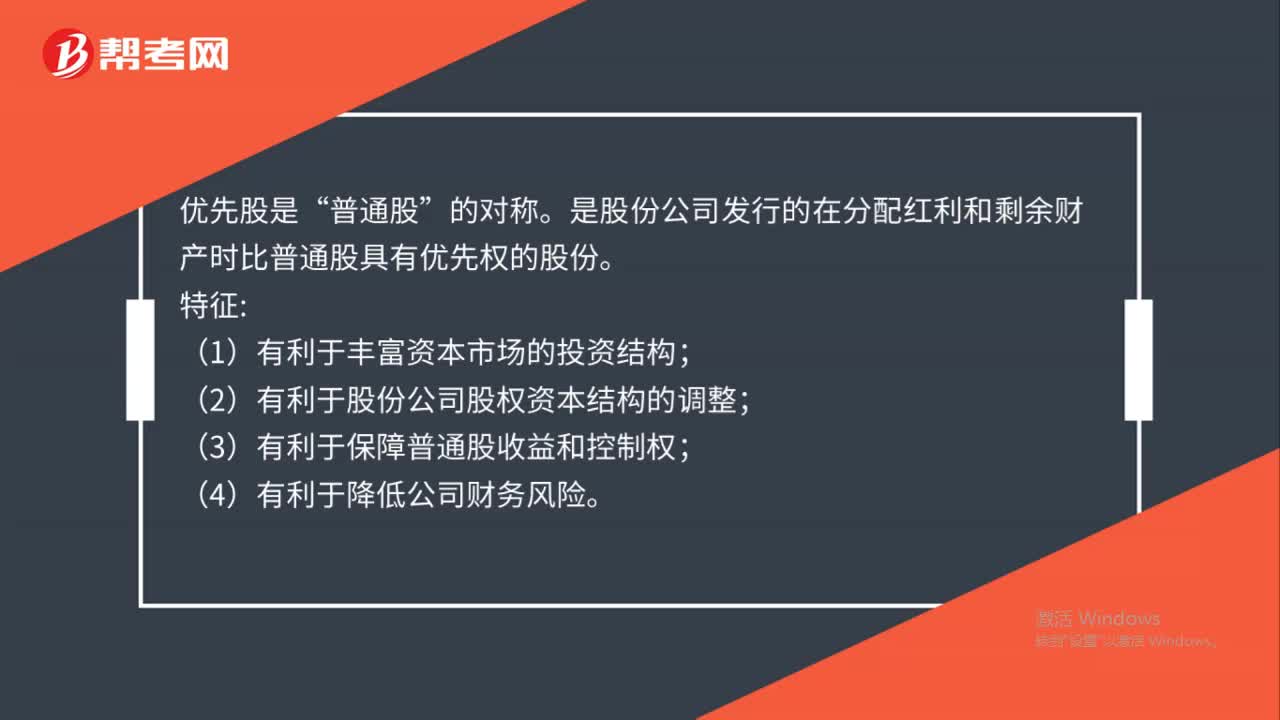

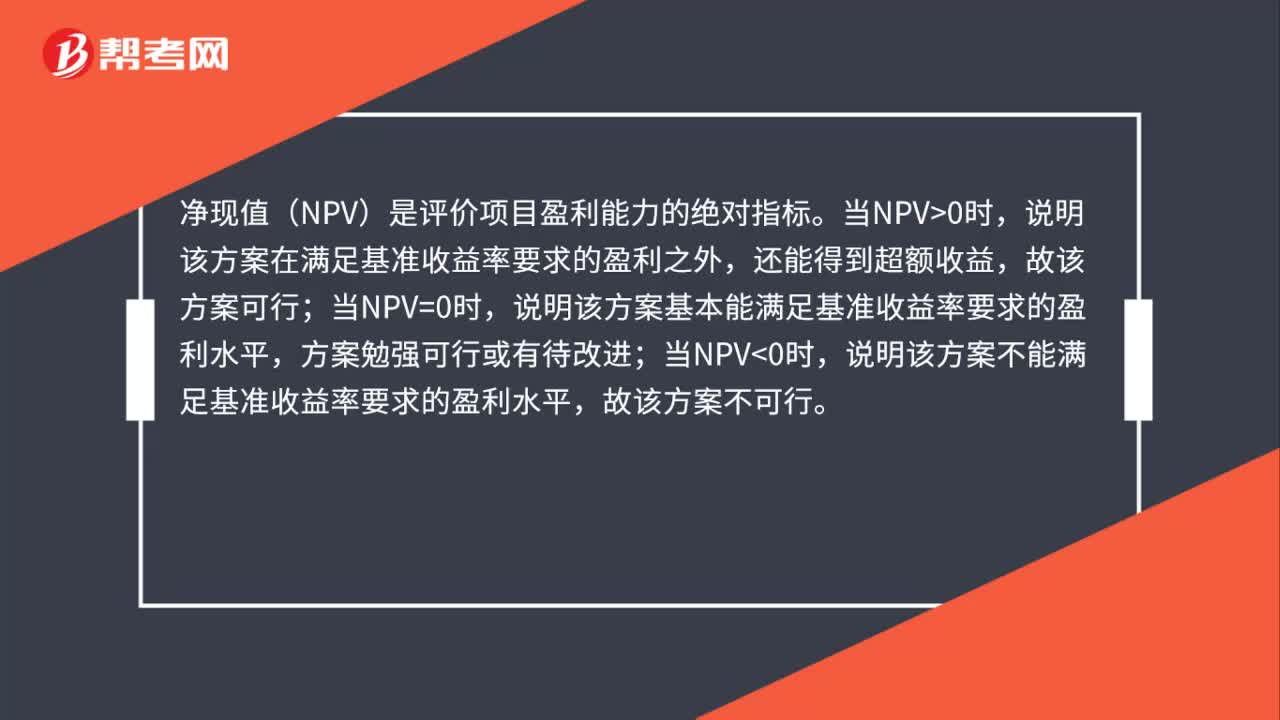

00:53凈現(xiàn)值評價是什么?:凈現(xiàn)值評價是什么?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標。說明該方案在滿足基準收益率要求的盈利之外,還能得到超額收益,故該方案可行;當NPV=0時,說明該方案基本能滿足基準收益率要求的盈利水平,方案勉強可行或有待改進;當NPV0時,說明該方案不能滿足基準收益率要求的盈利水平,故該方案不可行。

01:07

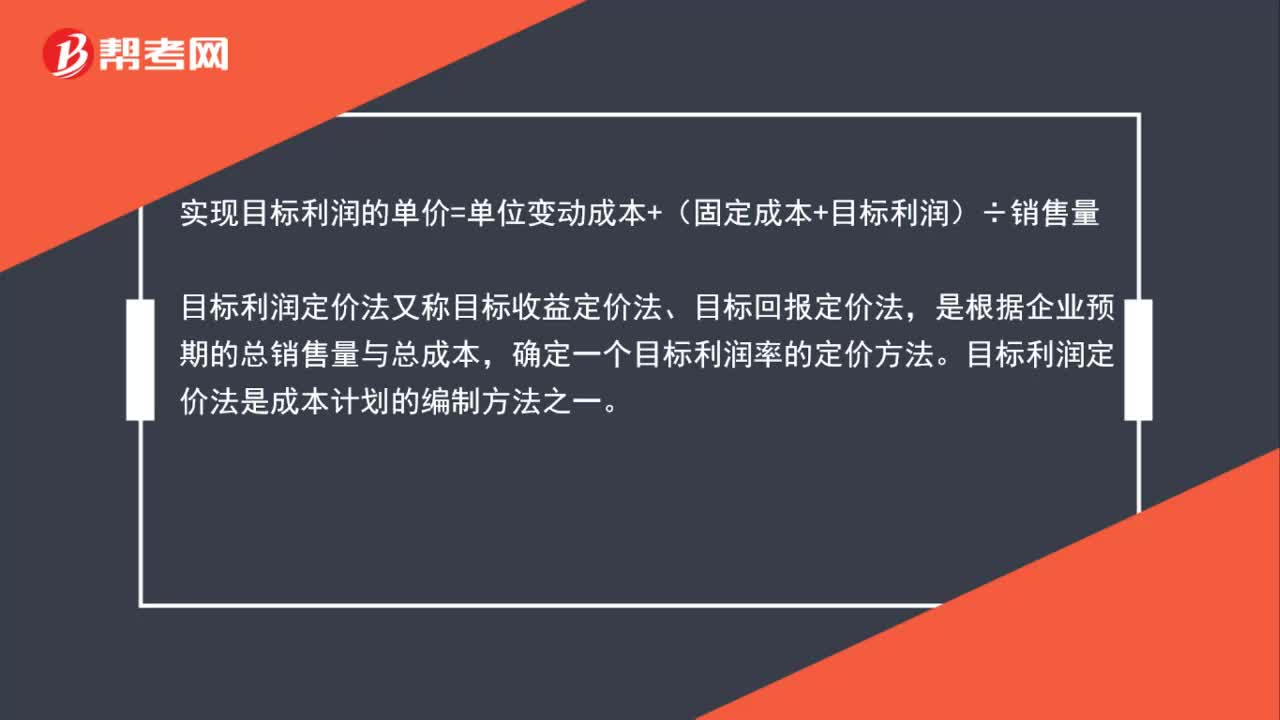

01:07目標利潤定價法公式是什么?:目標利潤定價法公式是什么?實現(xiàn)目標利潤的單價=單位變動成本+(固定成本+目標利潤)÷銷售量,目標利潤定價法又稱目標收益定價法、目標回報定價法,是根據(jù)企業(yè)預(yù)期的總銷售量與總成本。確定一個目標利潤率的定價方法。目標利潤定價法是成本計劃的編制方法之一。目標利潤率定價法的要點是使產(chǎn)品的售價能保證企業(yè)達到預(yù)期的目標利潤率,企業(yè)根據(jù)總成本和估計的總銷售量,確定期望達到的目標收益率。然后推算價格

02:11

02:11動態(tài)市盈率與靜態(tài)市盈率區(qū)別是什么?:動態(tài)市盈率與靜態(tài)市盈率區(qū)別是什么?市盈率是最常用來評估股價水平是否合理的指標之一,靜態(tài)市盈率是用當前每股市場價格除以該公司的每股稅后利潤。動態(tài)市盈率等于股票現(xiàn)價和未來每股收益的預(yù)測值的比值,靜態(tài)市盈率是以目前市場價格除以已知的、最近公開的每股收益后的比值。因此代表著目前該上市公司股票質(zhì)地和股價估值動態(tài)市盈率是以目前市場價格除以通過預(yù)測的下一期每股收益后的比值。

00:34

00:34混合成本的基本特征是什么?:混合成本的基本特征是什么?按照成本性態(tài),即在一定條件下成本總額與特定業(yè)務(wù)量之間的依存關(guān)系,成本可以分為固定成本、變動成本和混合成本三大類。介于固定成本和變動成本之間,其總額既隨業(yè)務(wù)量變動又不成正比例的那部分成本。成本總額隨業(yè)務(wù)量變動而變動,在實際的項目中如維修費用、檢驗費用等,其成本性態(tài)并不明顯,但并不是正比例變動,兼具固定成本和變動成本兩種不同性質(zhì)的成本,簡稱為混合成本。

06:47

06:47變動成本的基本特征是什么?:變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),以及按業(yè)務(wù)量計提的固定設(shè)備折舊等都是和單位產(chǎn)品的生產(chǎn)直接聯(lián)系的,變動成本總額因業(yè)務(wù)量的變動而成正比例變動,但單位變動成本(單位業(yè)務(wù)量負擔的變動成本)不變。【2018年中級會計職稱考試真題】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。屬于變動成本的有(),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。

04:33

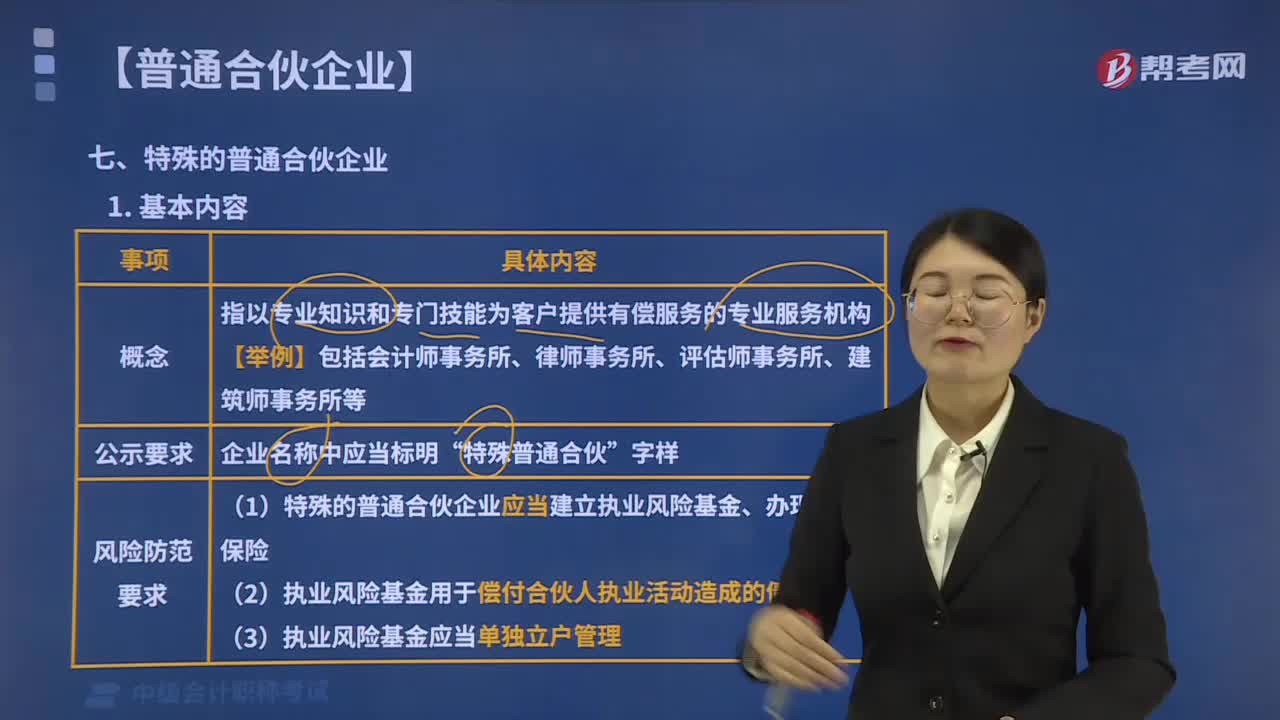

04:33特殊的普通合伙企業(yè)是指什么?:(1)特殊的普通合伙企業(yè)應(yīng)當建立執(zhí)業(yè)風險基金、辦理職業(yè)保險,(2)執(zhí)業(yè)風險基金用于償付合伙人執(zhí)業(yè)活動造成的債務(wù),(3)執(zhí)業(yè)風險基金應(yīng)當單獨立戶管理。1.特殊的普通合伙企業(yè)的責任形式分為兩種(對外)。即一個合伙人或者數(shù)個合伙人在執(zhí)業(yè)活動中因故意或者重大過失造成合伙企業(yè)債務(wù)的,其他合伙人以其在合伙企業(yè)中的財產(chǎn)份額為限承擔責任。

00:24

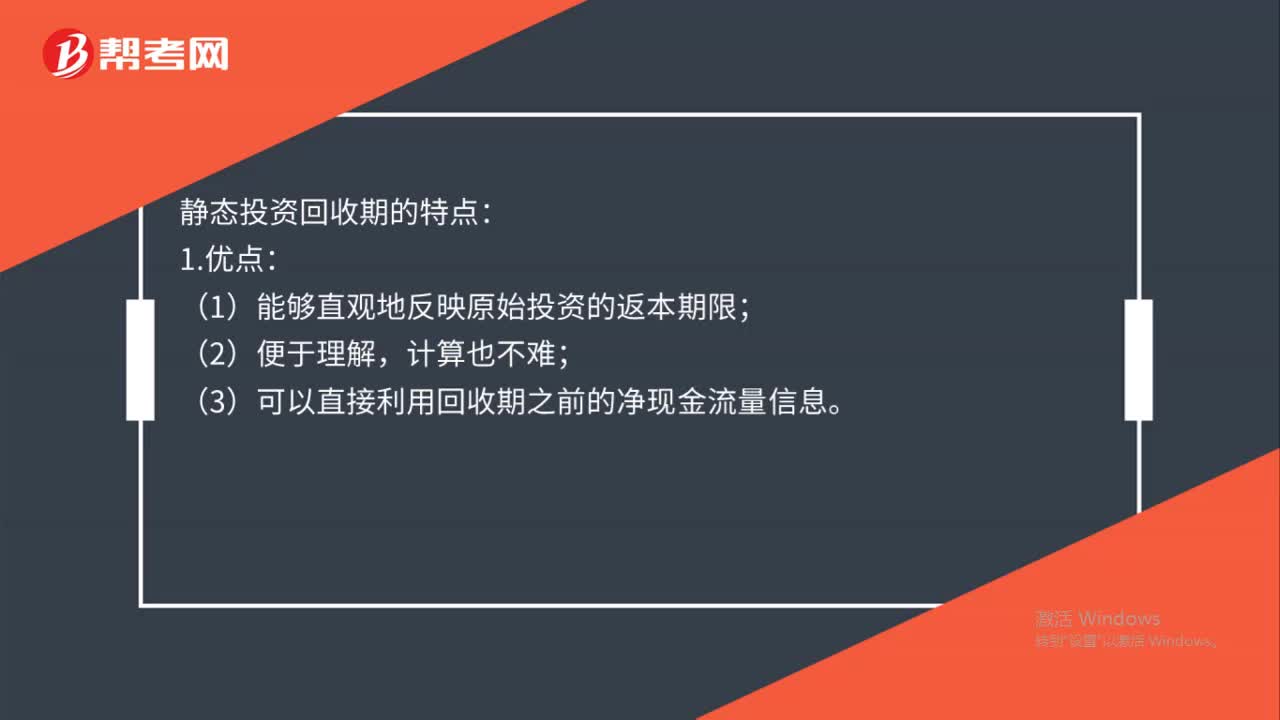

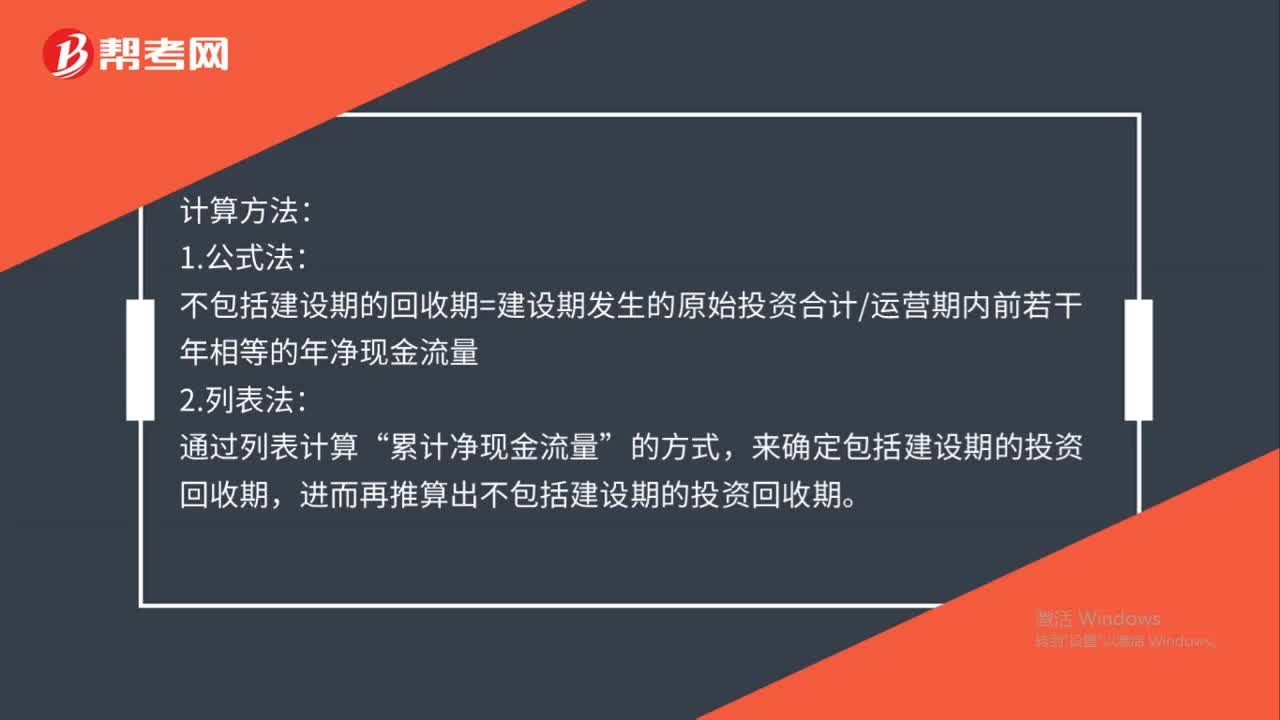

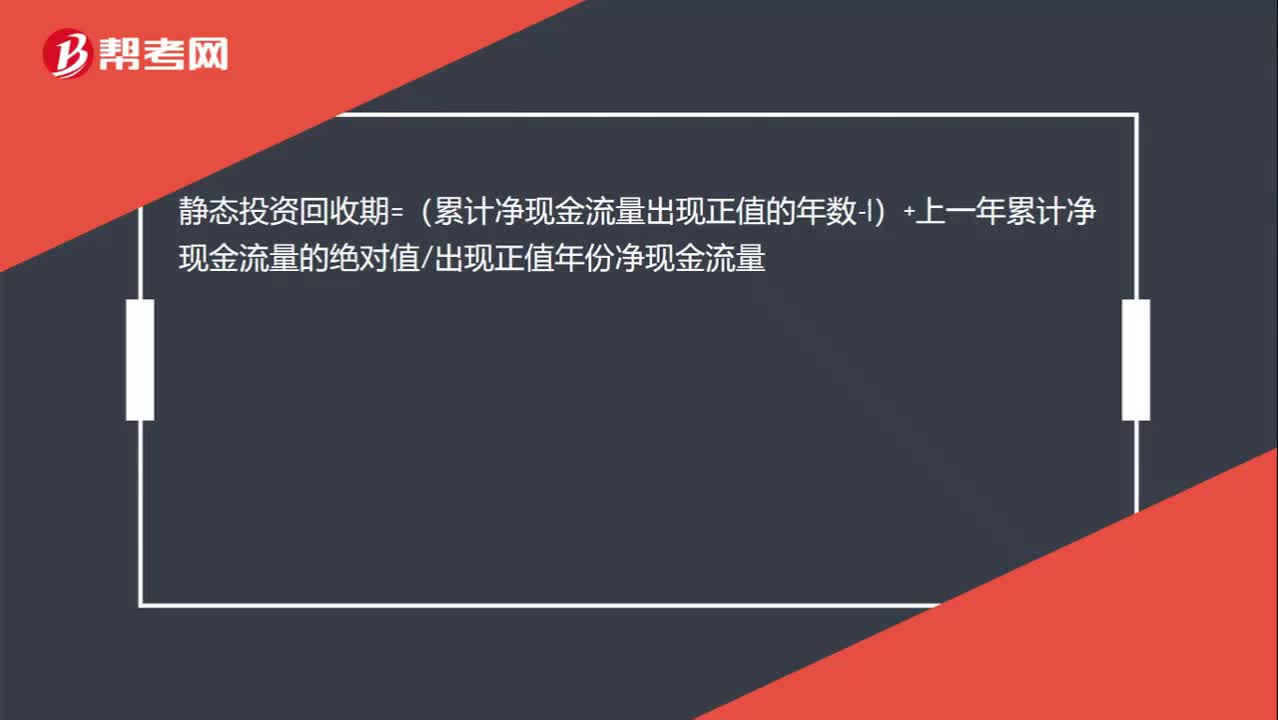

00:24靜態(tài)投資回收期的公式是什么?:靜態(tài)投資回收期=(累計凈現(xiàn)金流量出現(xiàn)正值的年數(shù)-1)+上一年累計凈現(xiàn)金流量的絕對值出現(xiàn)正值年份凈現(xiàn)金流量

00:44

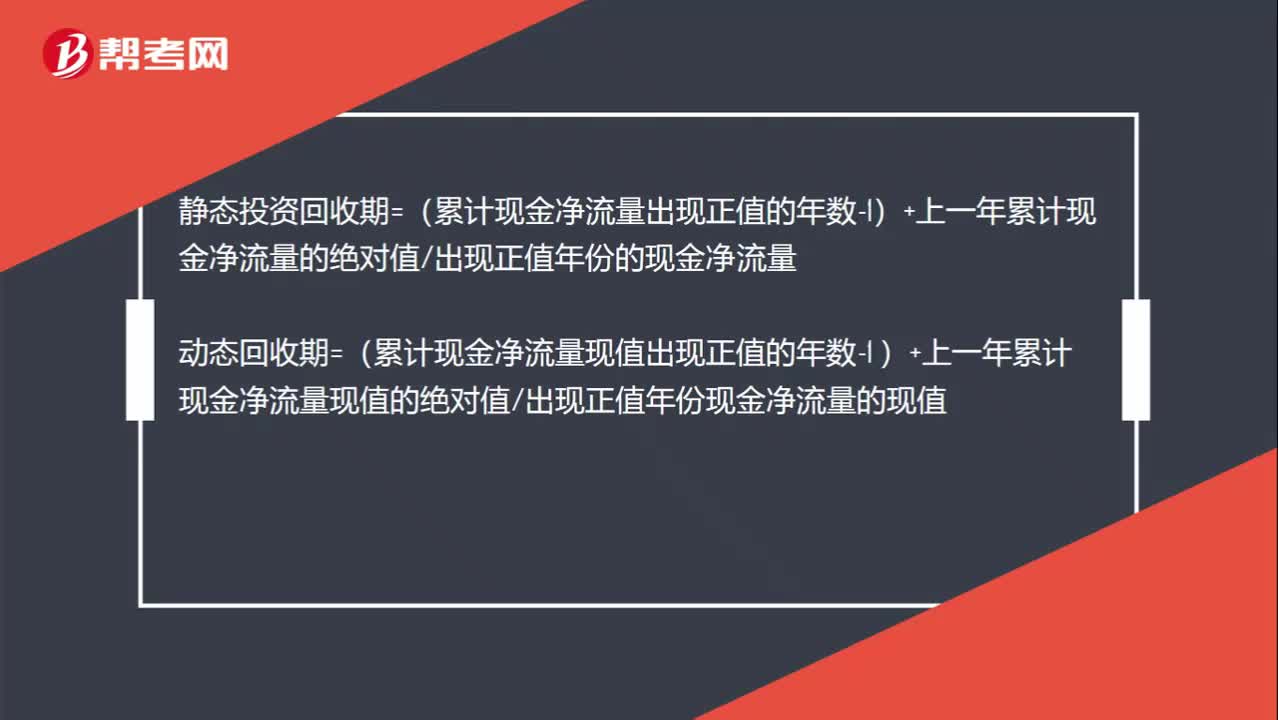

00:44靜態(tài)回收期和動態(tài)回收期的計算公式是什么?:靜態(tài)回收期和動態(tài)回收期的計算公式是什么?靜態(tài)投資回收期=(累計現(xiàn)金凈流量出現(xiàn)正值的年數(shù)-1)+上一年累計現(xiàn)金凈流量的絕對值出現(xiàn)正值年份的現(xiàn)金凈流量動態(tài)回收期=(累計現(xiàn)金凈流量現(xiàn)值出現(xiàn)正值的年數(shù)-1 )+上一年累計現(xiàn)金凈流量現(xiàn)值的絕對值出現(xiàn)正值年份現(xiàn)金凈流量的現(xiàn)值

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日