下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:29

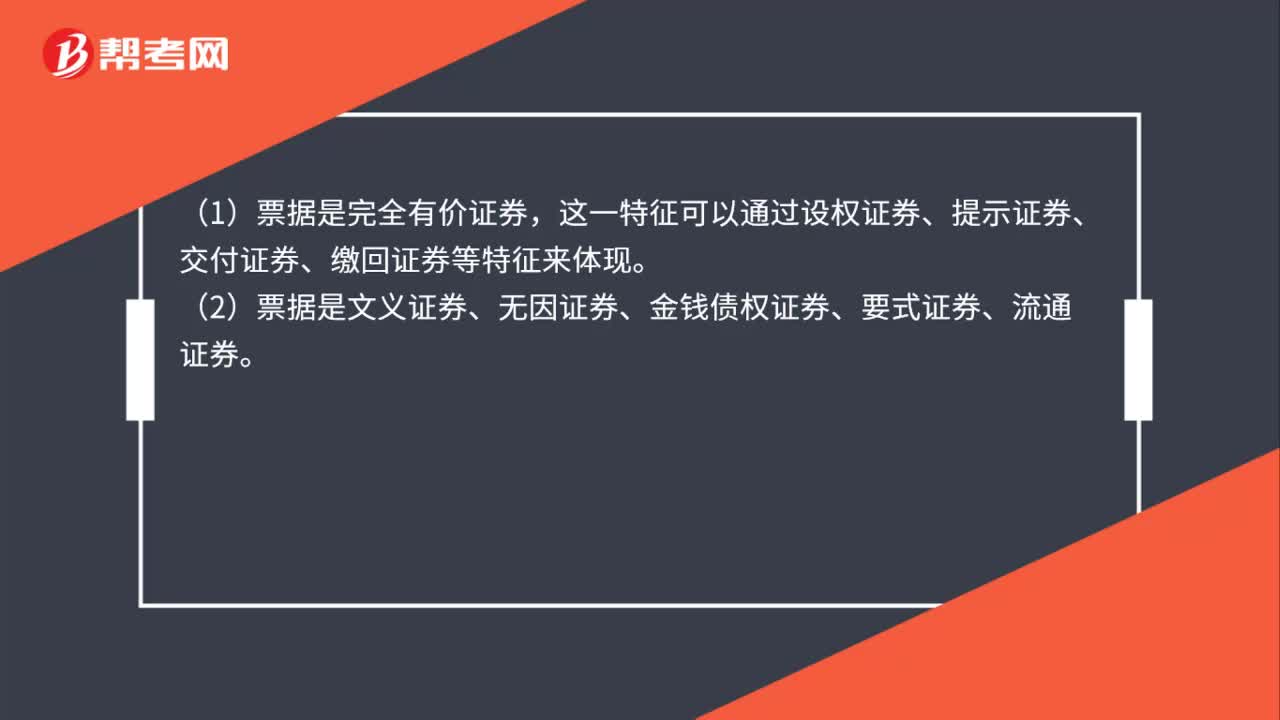

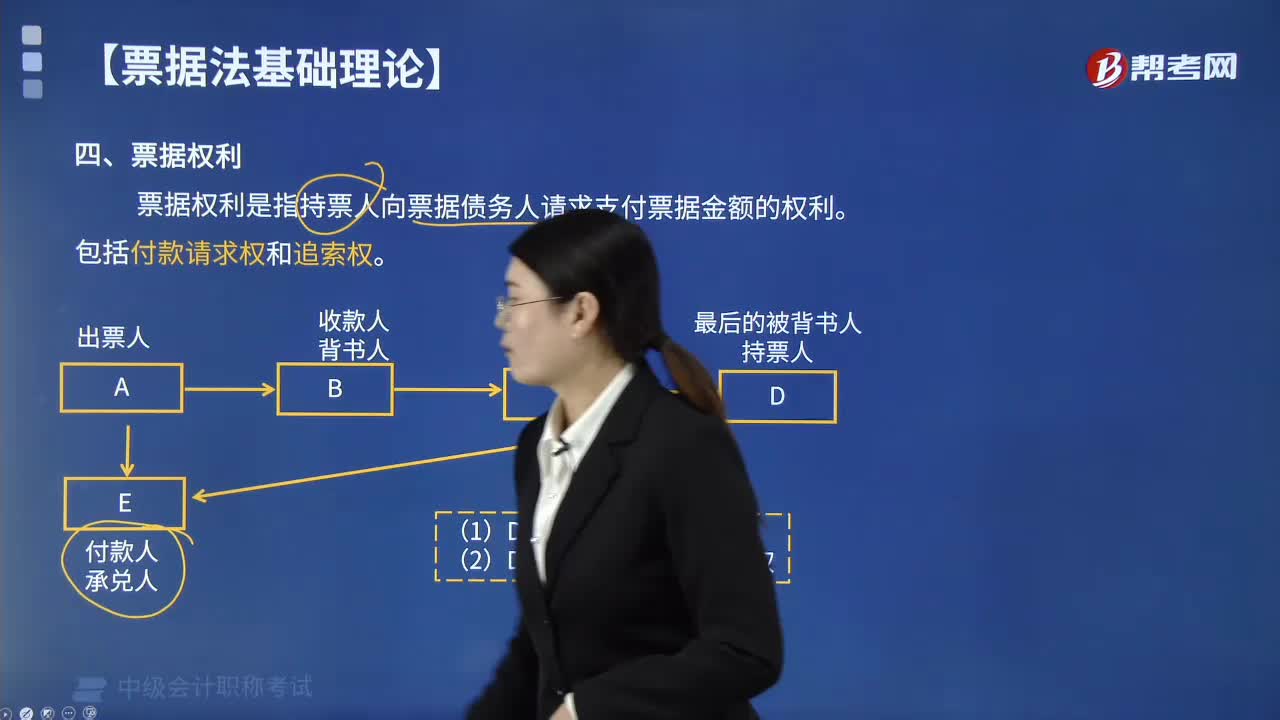

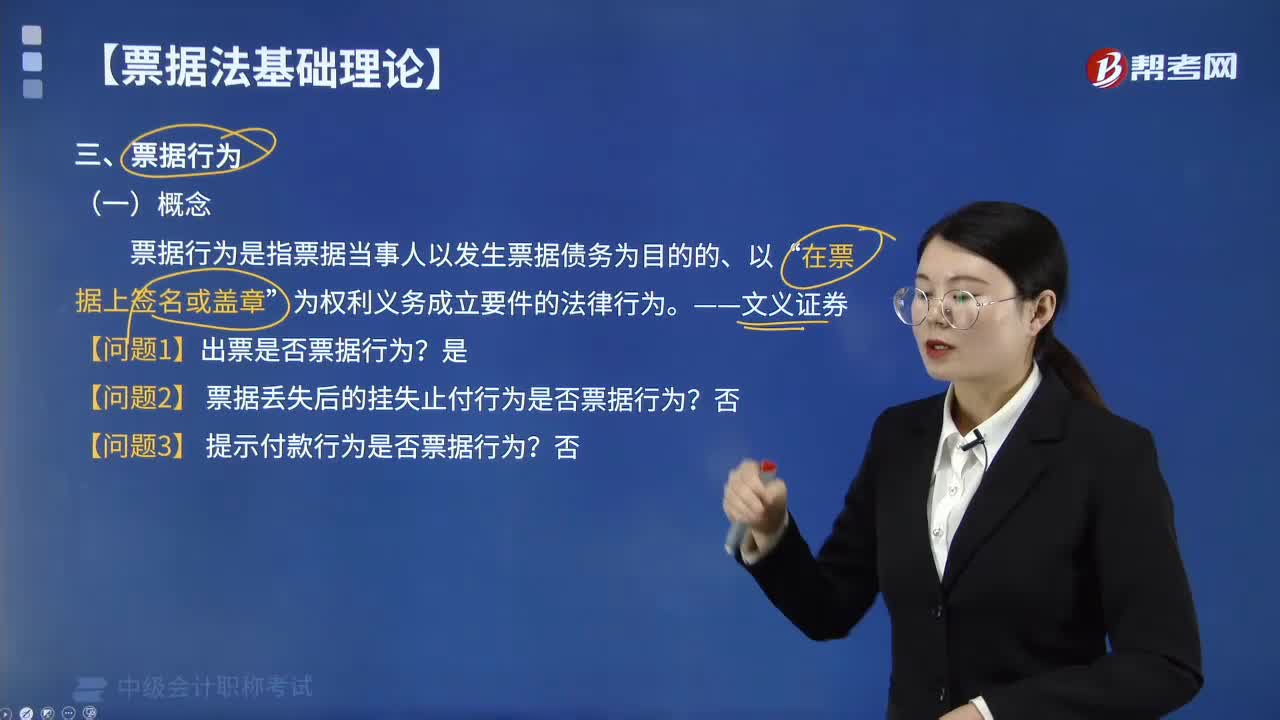

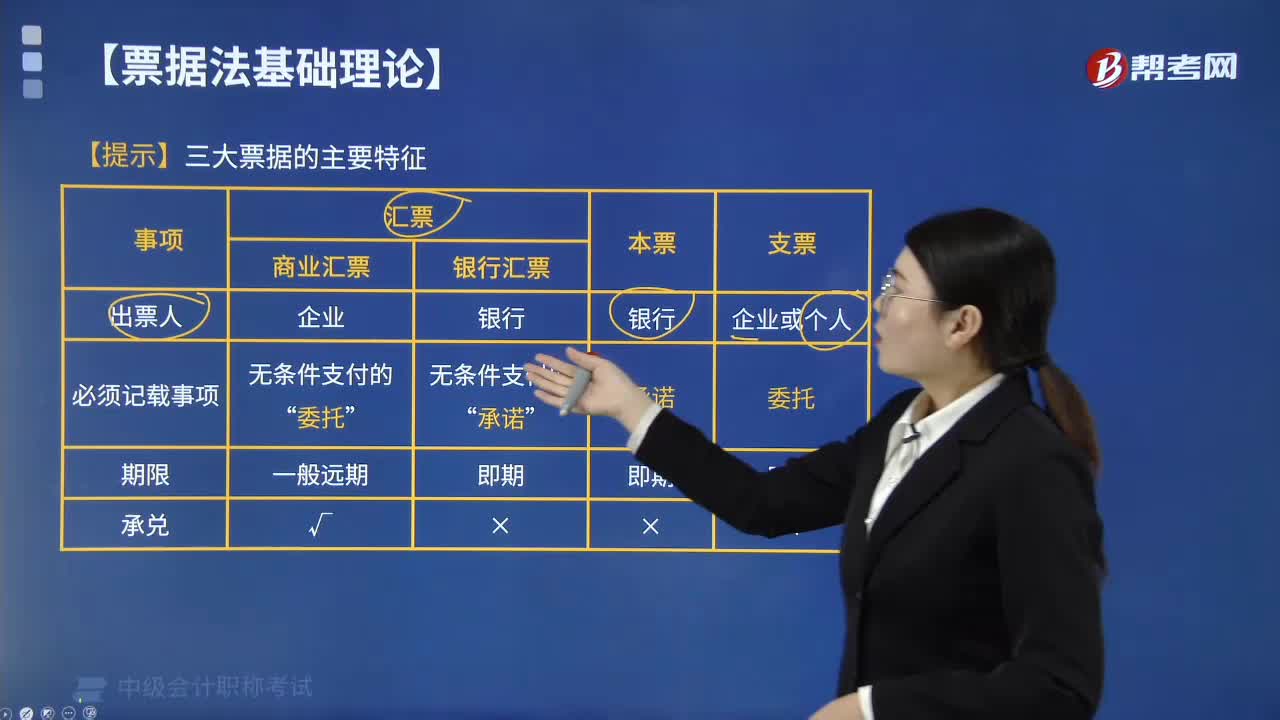

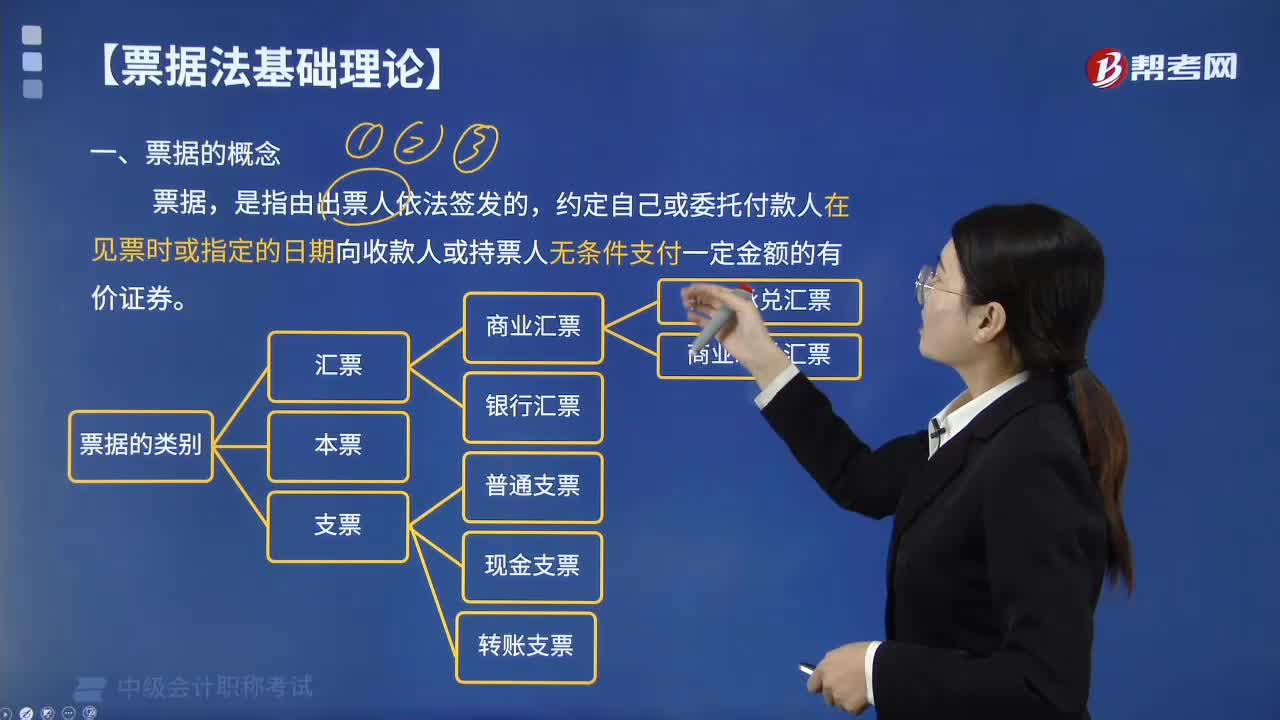

04:29票據(jù)的概念是什么?:票據(jù)的概念是什么?票據(jù),是指由出票人依法簽發(fā)的,約定自己或委托付款人在見票時或指定的日期向收款人或持票人無條件支付一定金額的有價證券。(1)匯票包括商業(yè)匯票、銀行匯票。(2)支票包括普通匯票、現(xiàn)金匯票、轉(zhuǎn)賬。【例題·多選題】根據(jù)《票據(jù)法》的規(guī)定,票據(jù)的種類包括( )。【解析】根據(jù)《票據(jù)法》的規(guī)定,票據(jù)的種類包括匯票。本票支票

00:19

00:19優(yōu)先股票特征有哪些?:優(yōu)先股票特征有哪些?優(yōu)先股票的特征一共有4個,分別是股息率固定、股息分派優(yōu)先、剩余資產(chǎn)分配優(yōu)先以及一般無表決權。

00:41

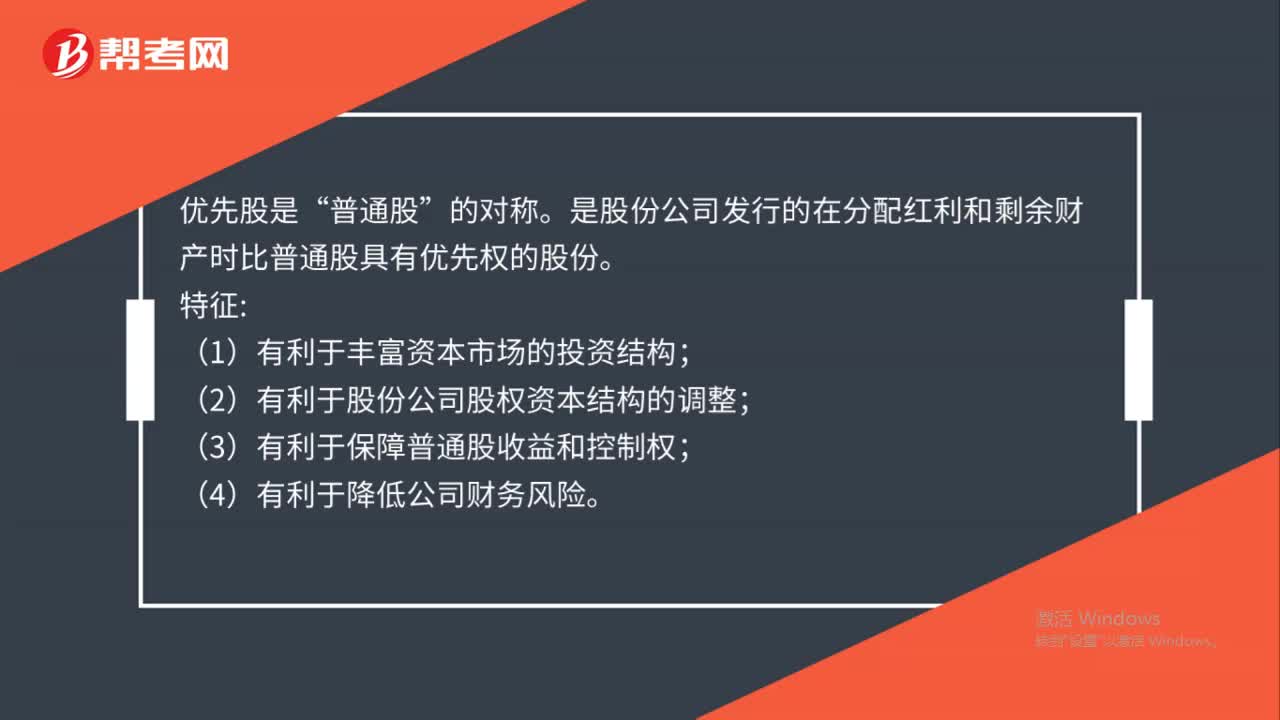

00:41優(yōu)先股及特征是什么?:優(yōu)先股及特征是什么?優(yōu)先股是“普通股”的對稱。是股份公司發(fā)行的在分配紅利和剩余財產(chǎn)時比普通股具有優(yōu)先權的股份。特征:(1)有利于豐富資本市場的投資結構;(2)有利于股份公司股權資本結構的調(diào)整;(3)有利于保障普通股收益和控制權;(4)有利于降低公司財務風險。

02:01

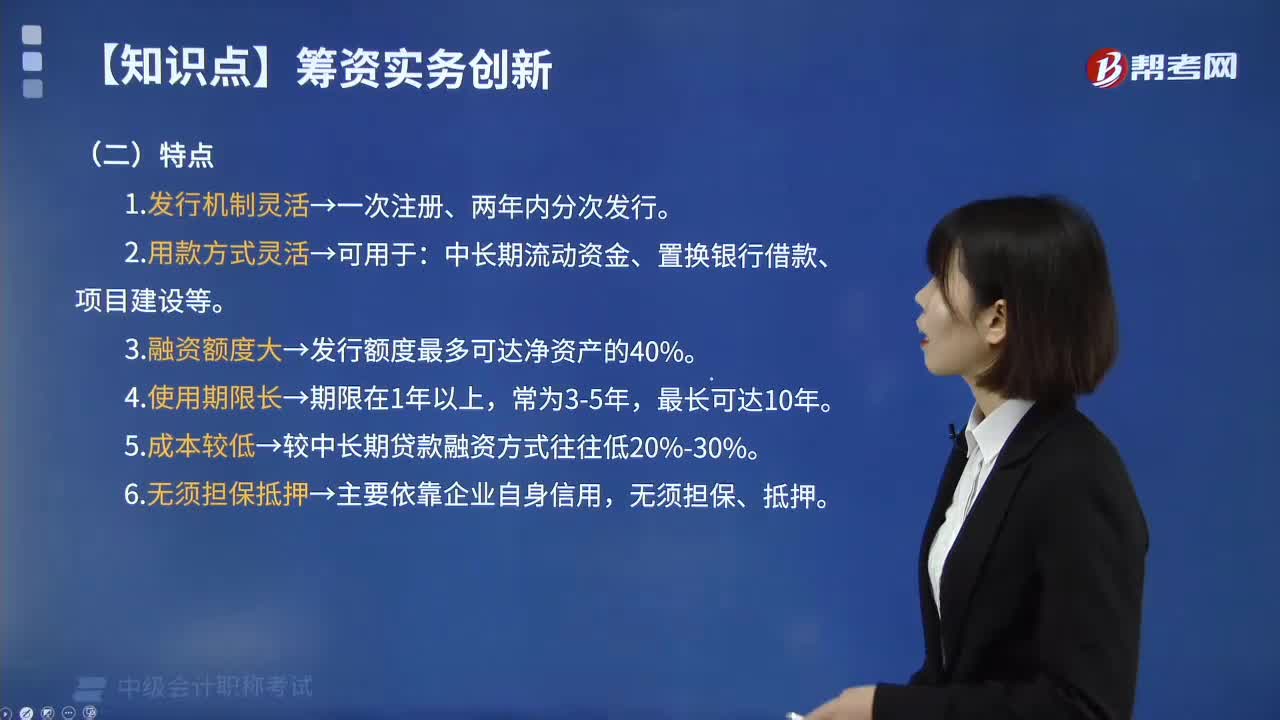

02:01中期票據(jù)融資的含義和特點是什么?:中期票據(jù)融資的含義和特點是什么?中期票據(jù)融資是指具有法人資格的非金融企業(yè)在銀行間債券市場按照計劃分期發(fā)行的。約定在一定期限還本付息的債務融資工具:中期票據(jù)具有如下特點,中期票據(jù)發(fā)行采用注冊制,中期票據(jù)可用于中長期流動資金、置換銀行借款、項目建設等,(3)融資額度大。企業(yè)申請發(fā)行中期票據(jù)。按規(guī)定發(fā)行額度最多可達企業(yè)凈資產(chǎn)的40%,中期票據(jù)的發(fā)行期限在1年以上。根據(jù)企業(yè)信用評級和當時市場利率。

01:17

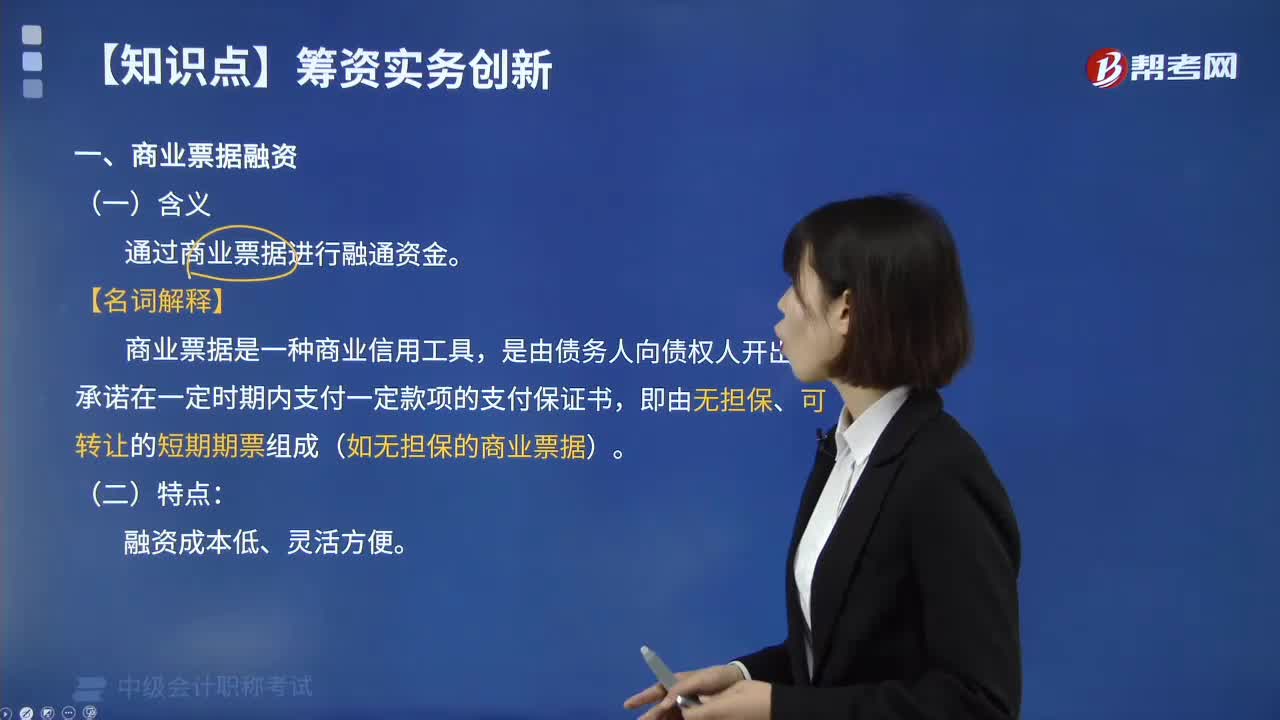

01:17什么是商業(yè)票據(jù)融資?:什么是商業(yè)票據(jù)融資?商業(yè)票據(jù)融資是指通過商業(yè)票據(jù)進行融通資金。指由債務人向債權人開出的、承諾在一定時期內(nèi)支付一定款項的支付保證書,即由無擔保、可轉(zhuǎn)讓的短期期票組成。通過商業(yè)票據(jù)進行融通資金,商業(yè)票據(jù)是一種商業(yè)信用工具。是由債務人向債權人開出的、承諾在一定時期內(nèi)支付一定款項的支付保證書:即由無擔保、可轉(zhuǎn)讓的短期期票組成(如無擔保的商業(yè)票據(jù)),其成本通常要低于銀行短期貸款利率。

03:45

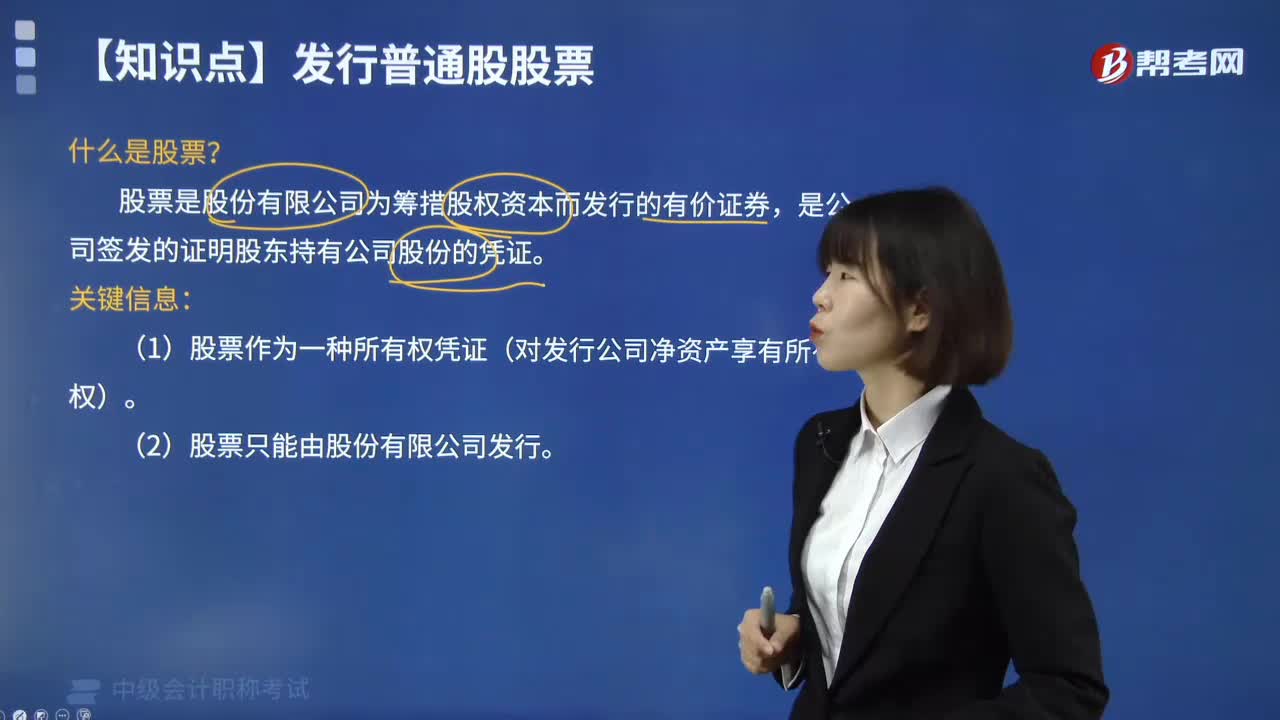

03:45股票有哪些特征?:股票是股份有限公司為籌措股權資本而發(fā)行的有價證券,是公司簽發(fā)的證明股東持有公司股份的憑證。(1)股票作為一種所有權憑證(對發(fā)行公司凈資產(chǎn)享有所有權)。(2)股票只能由股份有限公司發(fā)行。公司發(fā)行股票所籌集的資金屬于公司的長期自有資金,股東在購買股票之后。一般情況下不能要求發(fā)行企業(yè)退還股金,股票作為一種有價證券。股票特別是上市公司發(fā)行的股票具有很強的變現(xiàn)能力,股東成為企業(yè)風險的主要承擔者。

02:25

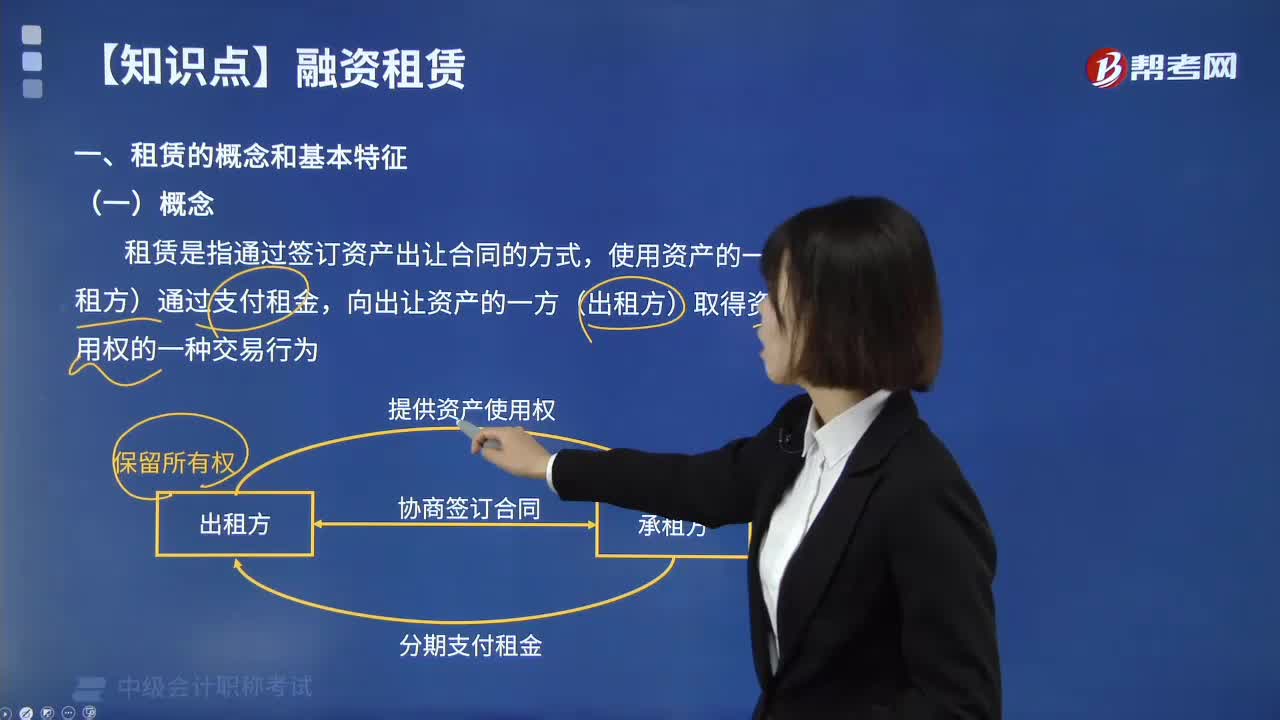

02:25租賃的概念和基本特征是什么?:租賃是指通過簽訂資產(chǎn)出讓合同的方式,使用資產(chǎn)的一方(承租方)通過支付租金。向出讓資產(chǎn)的一方(出租方)取得資產(chǎn)使用權的一種交易行為。租賃資產(chǎn)的所有權與使用權分離是租賃的主要特點之一。銀行信用雖然也是所有權與使用權相分離,租賃則是資金與實物相結合基礎上的分離,租賃是以商品形態(tài)與貨幣形態(tài)相結合提供的信用活動,出租人在向企業(yè)出租資產(chǎn)的同時,并以分期支付租金的方式來體現(xiàn)。

00:31

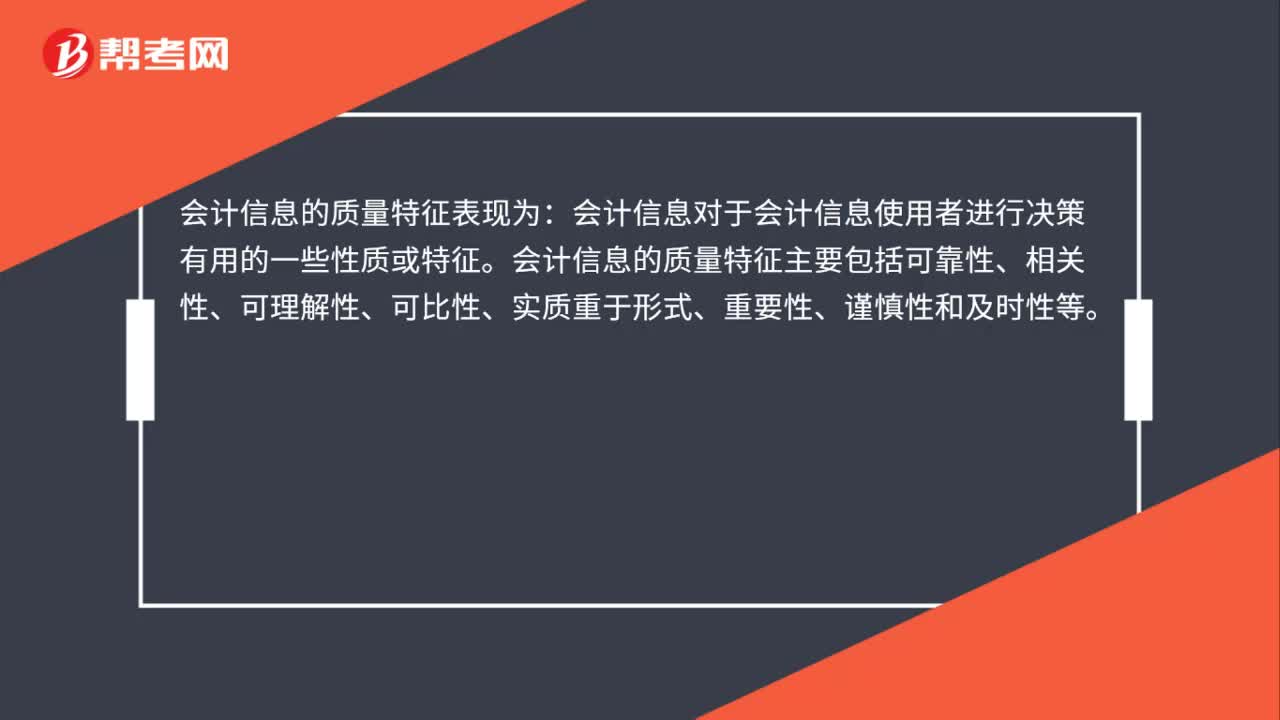

00:31會計信息的質(zhì)量特征包括什么?:會計信息的質(zhì)量特征包括什么?會計信息的質(zhì)量特征表現(xiàn)為:會計信息對于會計信息使用者進行決策有用的一些性質(zhì)或特征。會計信息的質(zhì)量特征主要包括可靠性、相關性、可理解性、可比性、實質(zhì)重于形式、重要性、謹慎性和及時性等。

00:32

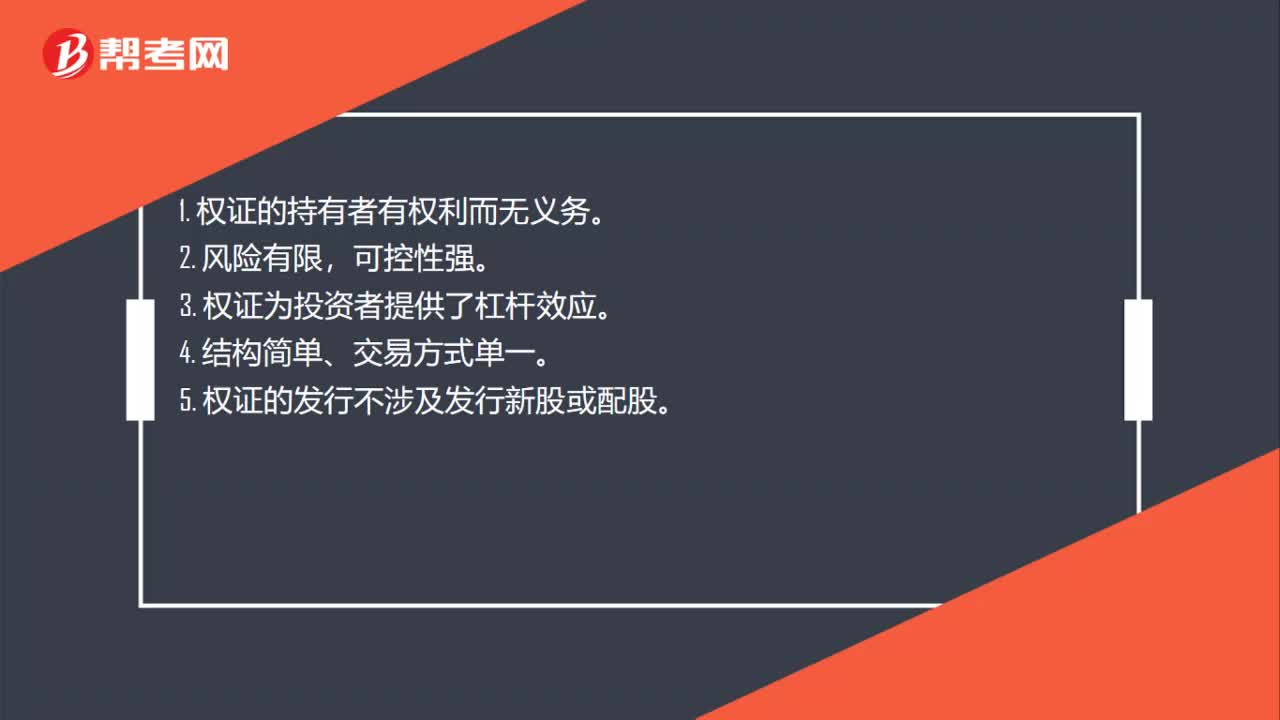

00:32認股權證基本特征是什么?:認股權證基本特征是什么?權證的持有者有權利而無義務,風險有限。可控性強。權證為投資者提供了杠桿效應結構簡單、交易方式單一5.權證的發(fā)行不涉及發(fā)行新股或配股

00:34

00:34混合成本的基本特征是什么?:混合成本的基本特征是什么?按照成本性態(tài),即在一定條件下成本總額與特定業(yè)務量之間的依存關系,成本可以分為固定成本、變動成本和混合成本三大類。介于固定成本和變動成本之間,其總額既隨業(yè)務量變動又不成正比例的那部分成本。成本總額隨業(yè)務量變動而變動,在實際的項目中如維修費用、檢驗費用等,其成本性態(tài)并不明顯,但并不是正比例變動,兼具固定成本和變動成本兩種不同性質(zhì)的成本,簡稱為混合成本。

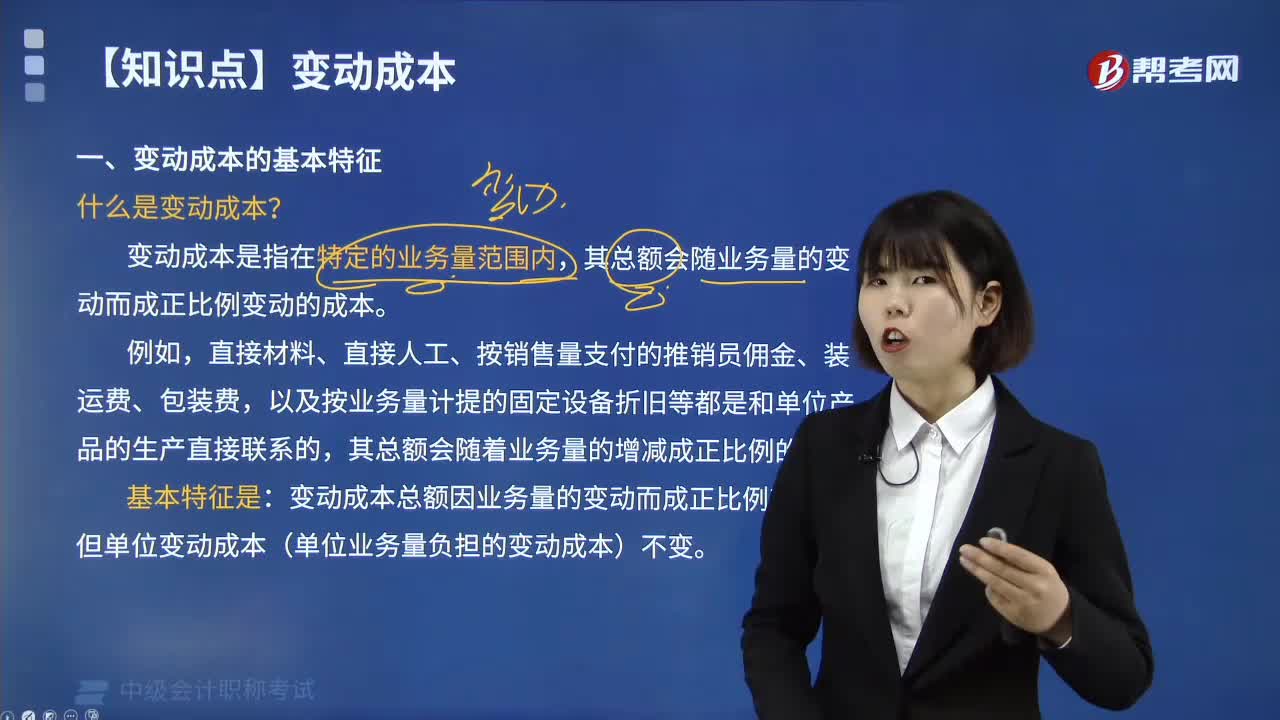

06:47

06:47變動成本的基本特征是什么?:變動成本是指在特定的業(yè)務量范圍內(nèi),以及按業(yè)務量計提的固定設備折舊等都是和單位產(chǎn)品的生產(chǎn)直接聯(lián)系的,變動成本總額因業(yè)務量的變動而成正比例變動,但單位變動成本(單位業(yè)務量負擔的變動成本)不變。【2018年中級會計職稱考試真題】變動成本是指在特定的業(yè)務量范圍內(nèi),【解析】變動成本是指在特定的業(yè)務量范圍內(nèi)。屬于變動成本的有(),【解析】變動成本是指在特定的業(yè)務量范圍內(nèi)。

00:26

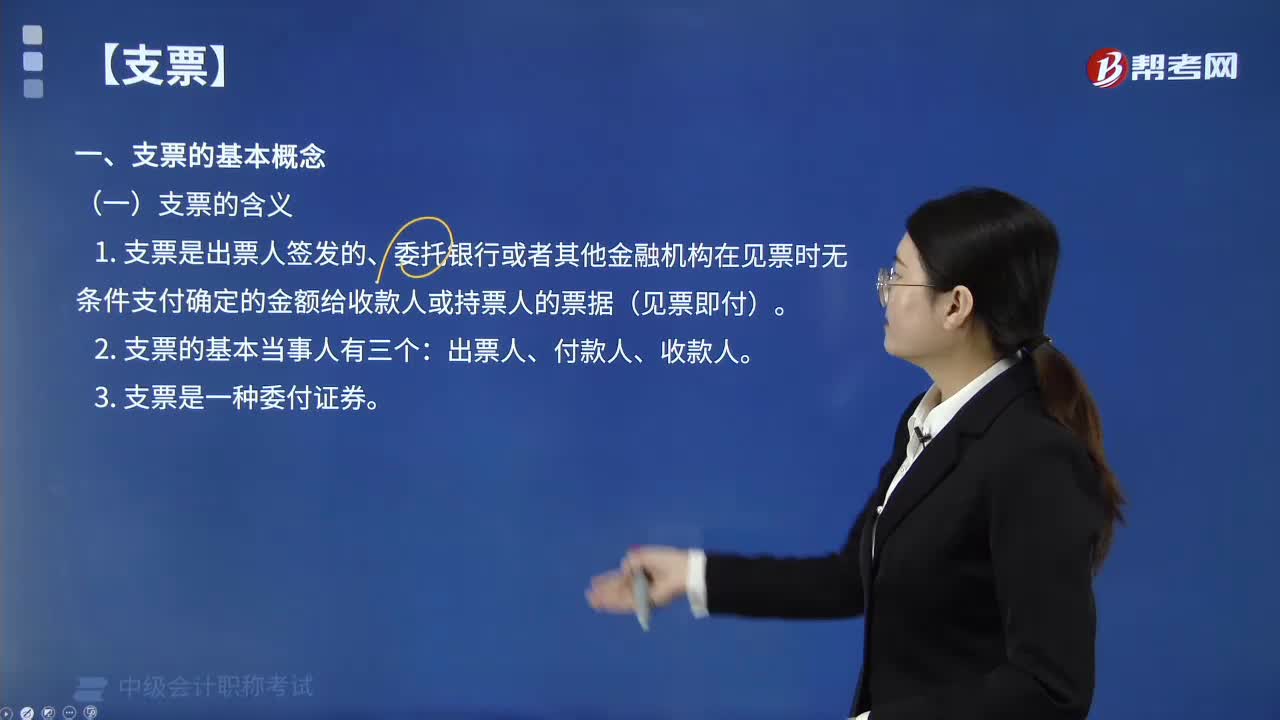

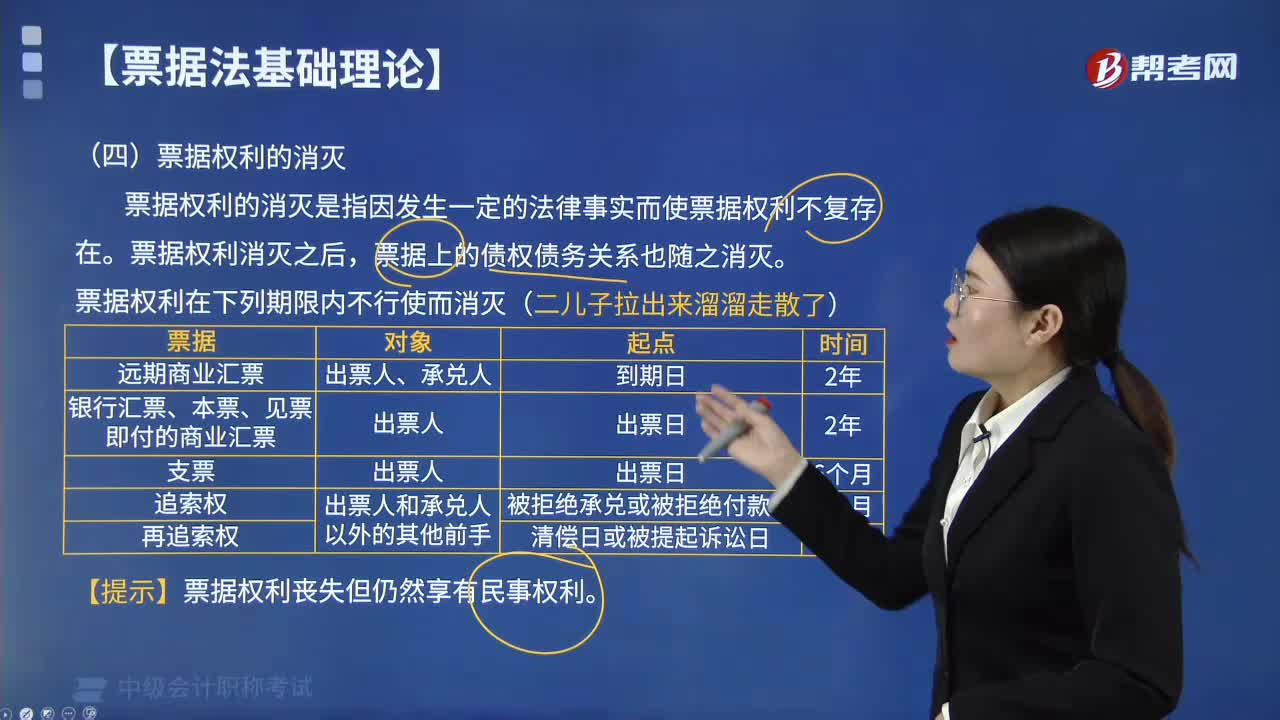

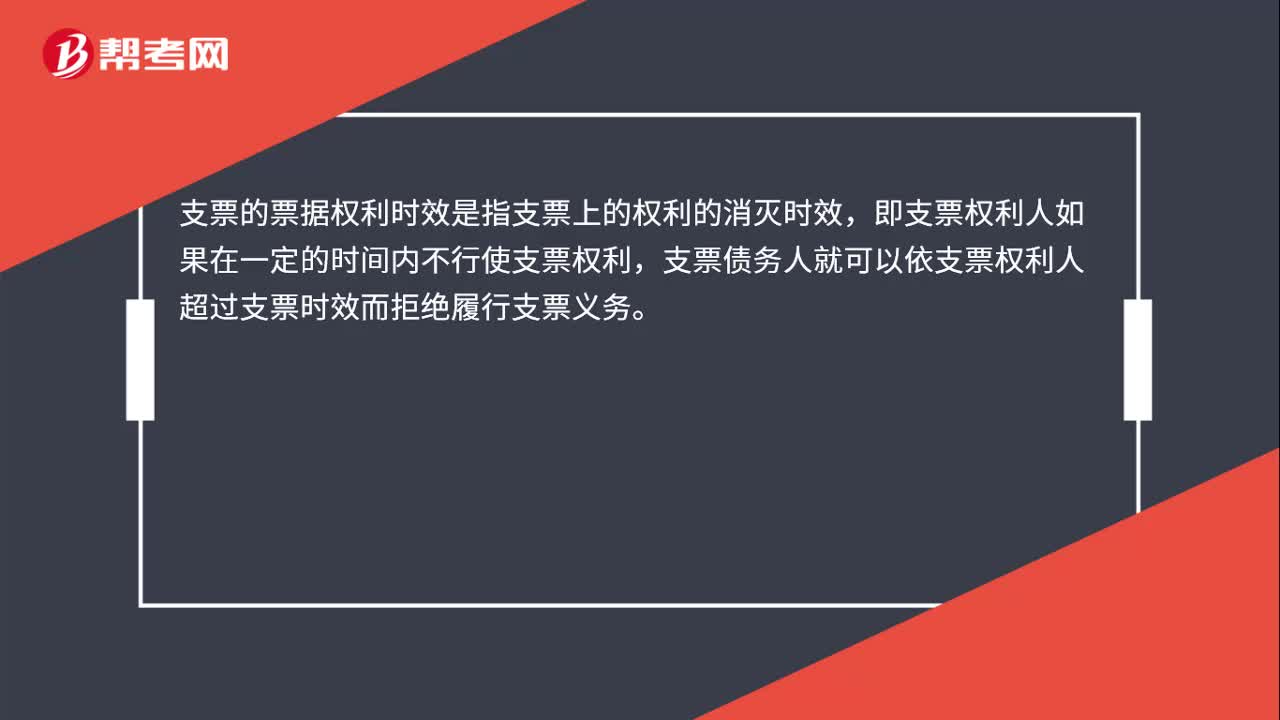

00:26支票的票據(jù)權利時效是什么?:支票的票據(jù)權利時效是什么?支票的票據(jù)權利時效是指支票上的權利的消滅時效,即支票權利人如果在一定的時間內(nèi)不行使支票權利,支票債務人就可以依支票權利人超過支票時效而拒絕履行支票義務。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日