下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:44

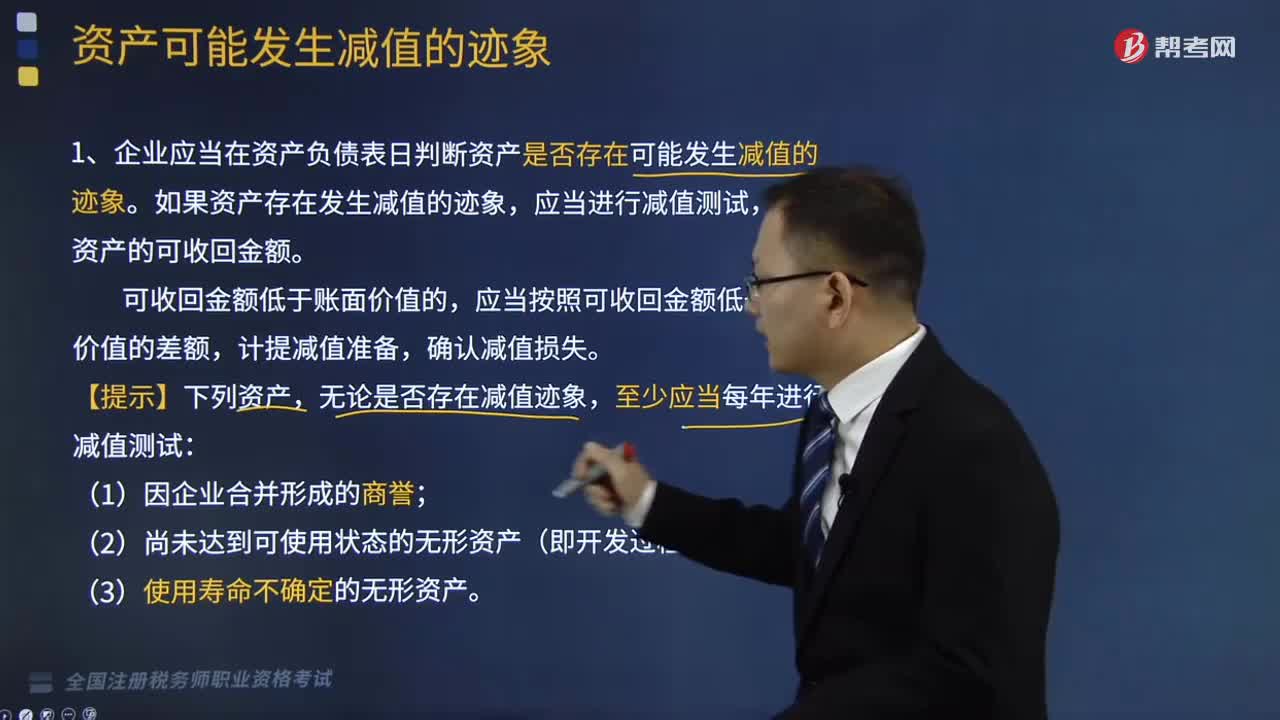

04:44資產(chǎn)可能發(fā)生減值的跡象有哪些情形?:資產(chǎn)可能發(fā)生減值的跡象有哪些情形?企業(yè)應當在資產(chǎn)負債表日判斷資產(chǎn)是否存在可能發(fā)生減值的跡象。如果資產(chǎn)存在發(fā)生減值的跡象,估計資產(chǎn)的可收回金額。應當按照可收回金額低于賬面價值的差額,無論是否存在減值跡象,表明資產(chǎn)可能發(fā)生了減值:導致資產(chǎn)可收回金額大幅度降低。(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置。(6)企業(yè)內(nèi)部報告表明資產(chǎn)的經(jīng)濟績效已經(jīng)低于或者將低于預期。

03:56

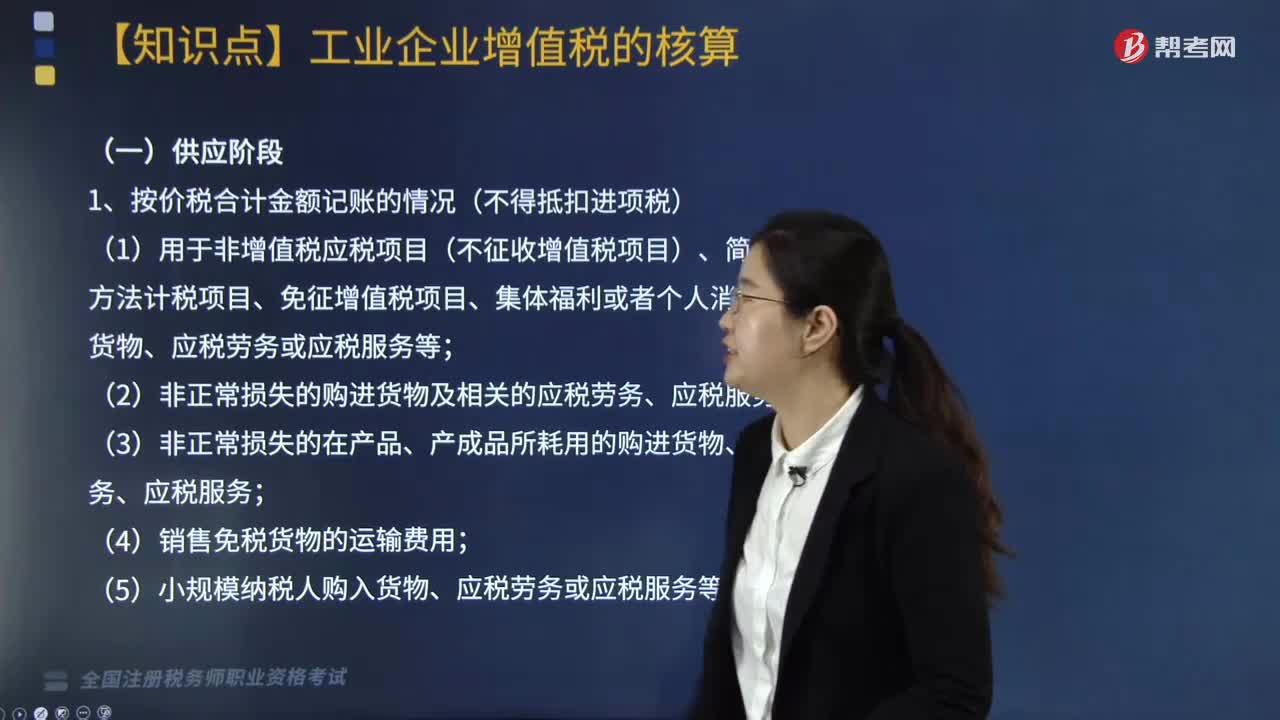

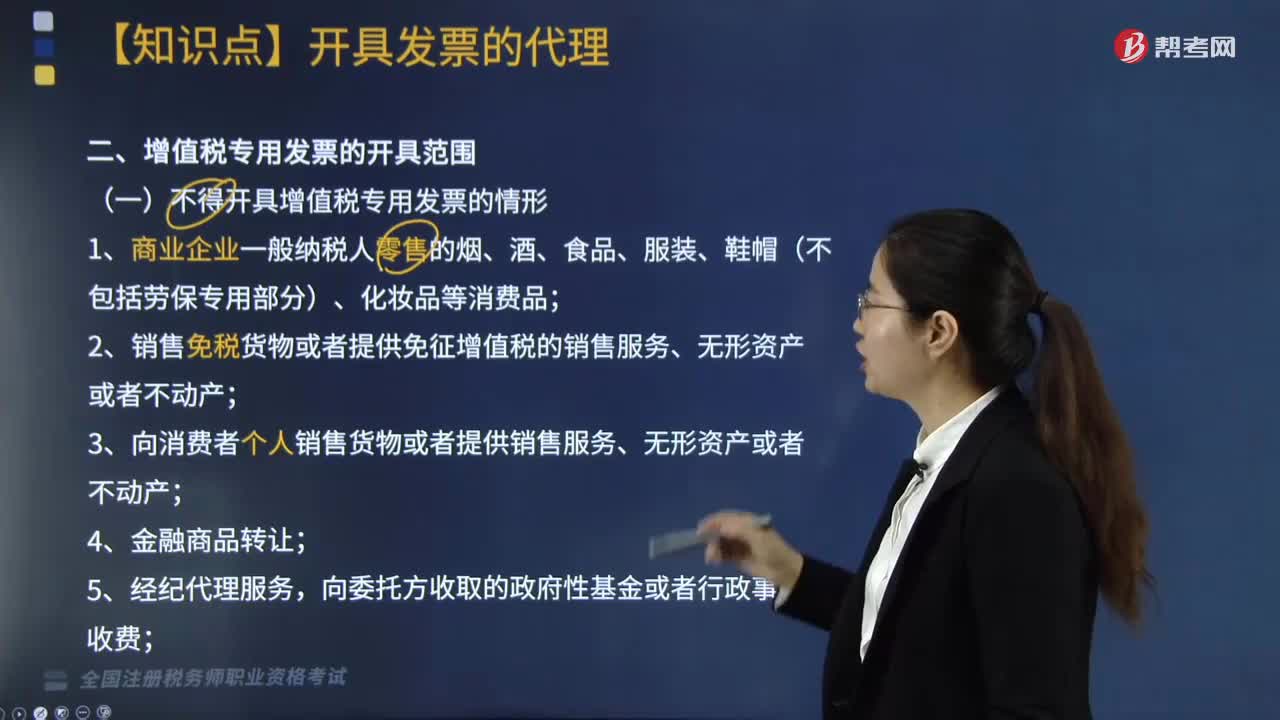

03:56不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務、無形資產(chǎn)或者不動產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價款本金以及對外支付利息方法繳納增值稅的納稅人,7.提供旅游服務選擇按扣除向旅游服務購買方收取并支付的住宿費、餐飲費、交通費、簽證費、門票費和其他接團旅游企業(yè)的旅游費用繳納增值稅的。

07:00

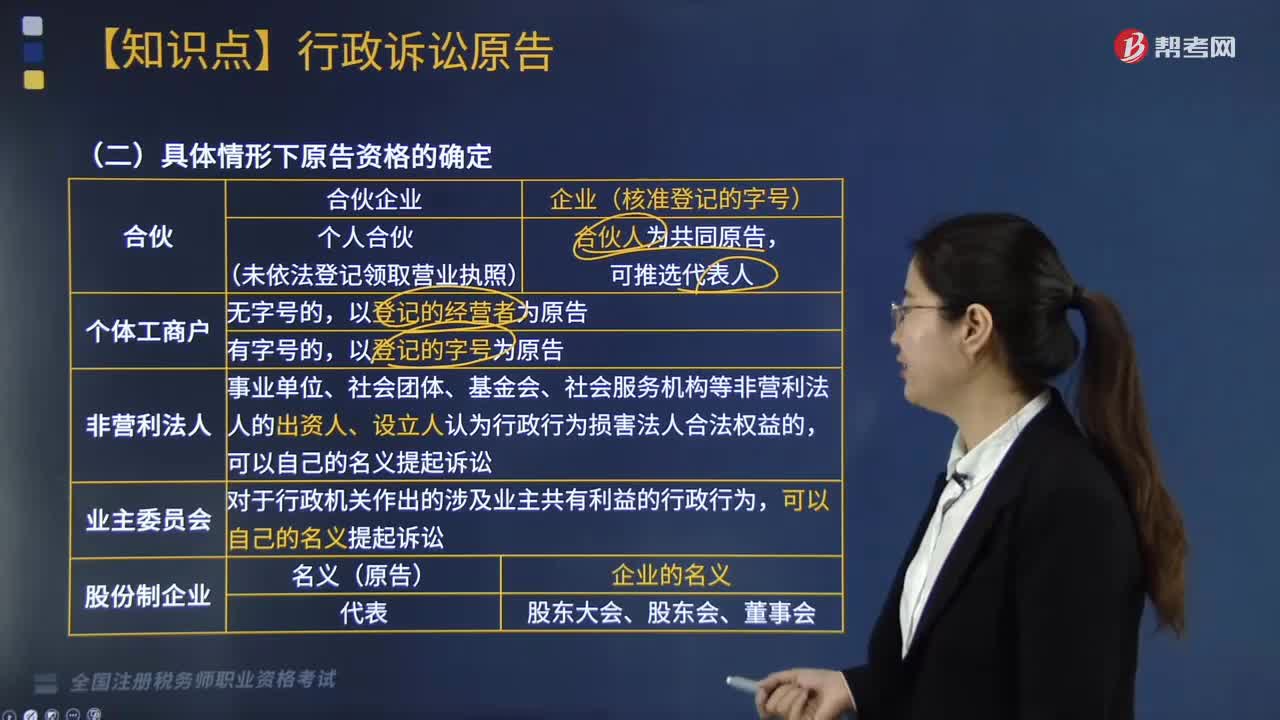

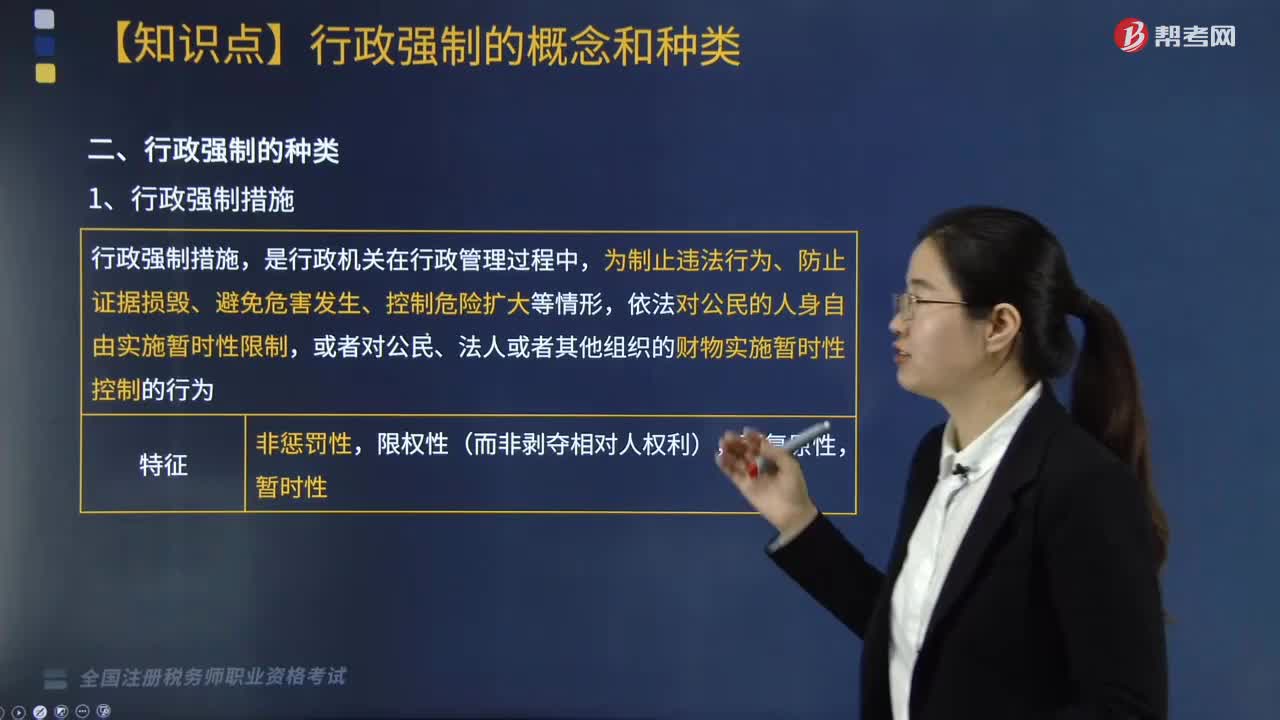

07:00行政強制的概念是什么?種類有哪些?:行政強制是一種具有可訴性的具體行政行為,是行政機關在特定情形下依法對當事人的人身、財產(chǎn)暫時予以限制、控制,或者以一定方式強制當事人履行行政決定所確定義務的行政行為。它包括行政強制措施和行政強制執(zhí)行兩大類。或者對公民、法人或者其他組織的財物實施暫時性控制的行為:【總結(jié)】行政強制措施VS行政強制執(zhí)行;行政強制執(zhí)行(實現(xiàn)行政行為的內(nèi)容);

04:41

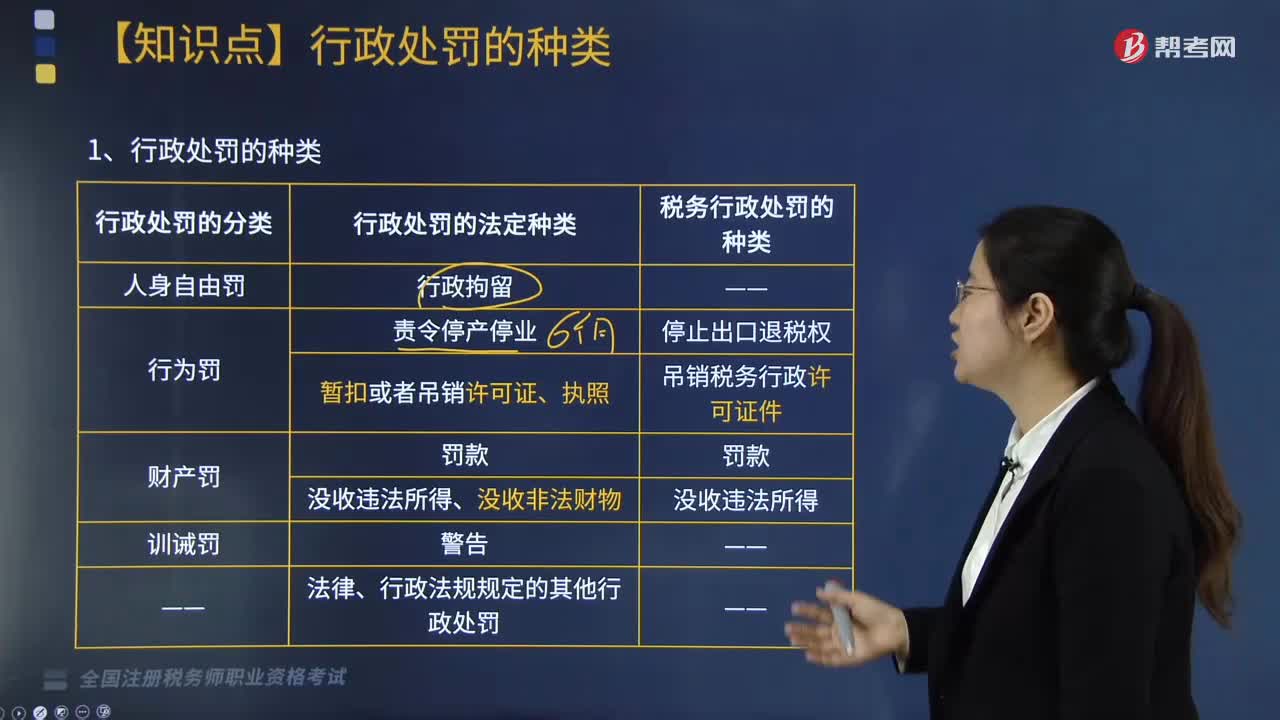

04:41行政處罰的種類有哪些?:行政處罰是指行政主體依照法定職權和程序?qū)`反行政法規(guī)范,尚未構成犯罪的相對人給予行政制裁的具體行政行為。實施行政處罰的主體是作為行政主體的行政機關和法律法規(guī)授權的組織;行政處罰的對象是實施了違反行政法律規(guī)范行為的公民、法人或其他組織;行政處罰的性質(zhì)是一種以懲戒違法為目的、具有制裁性的具體行政行為。(7)法律、行政法規(guī)規(guī)定的其他行政處罰。(2)吊銷稅務行政許可證件;非稅務行政處罰的情形:

05:21

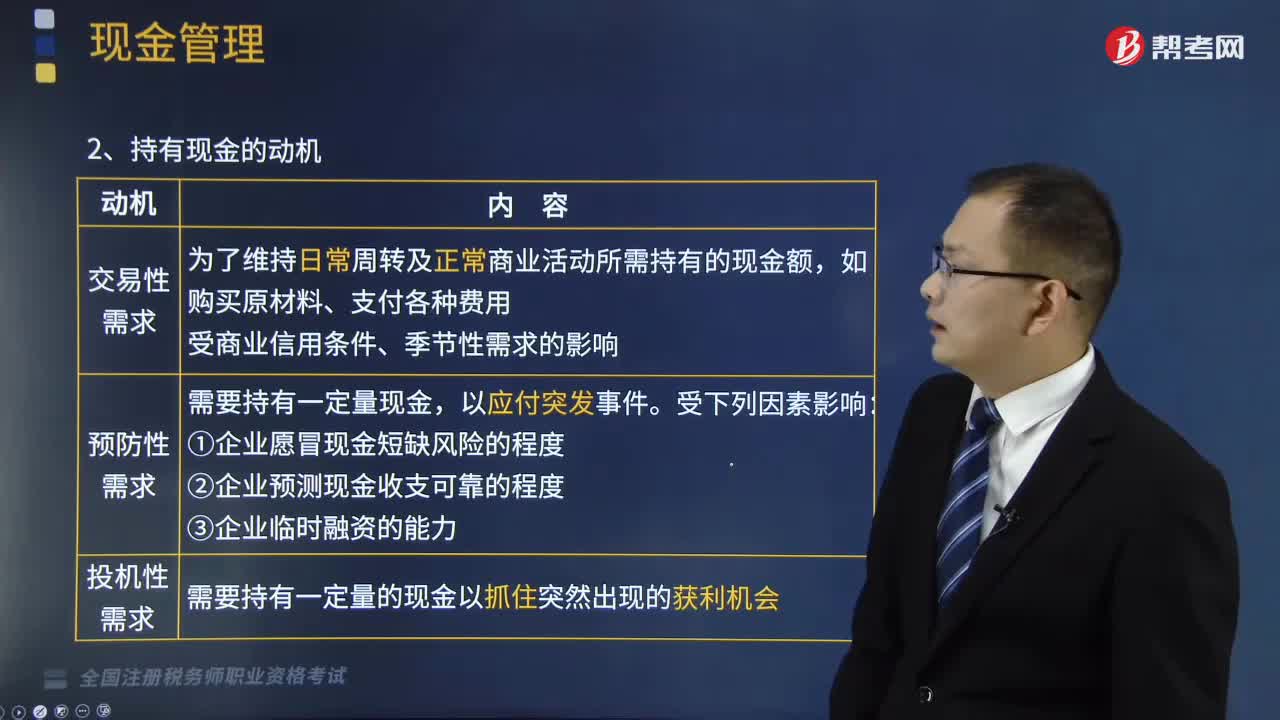

05:21持有現(xiàn)金的動機有哪幾種?:如購買原材料、支付各種費用受商業(yè)信用條件、季節(jié)性需求的影響。需要持有一定量的現(xiàn)金以抓住突然出現(xiàn)的獲利機會,【提示1】為滿足投機性需要的現(xiàn)金儲備是企業(yè)確定現(xiàn)金余額時所需考慮的次要因素:其持有量的大小往往與金融市場的投資機會和企業(yè)管理當局的風險偏好有關;【提示2】預防性動機和投機性動機持有的現(xiàn)金對于企業(yè)來講不容易確定,(1)在滿足需要的基礎上盡量減少現(xiàn)金持有量,決定預防性現(xiàn)金需求數(shù)額的因素有( )。

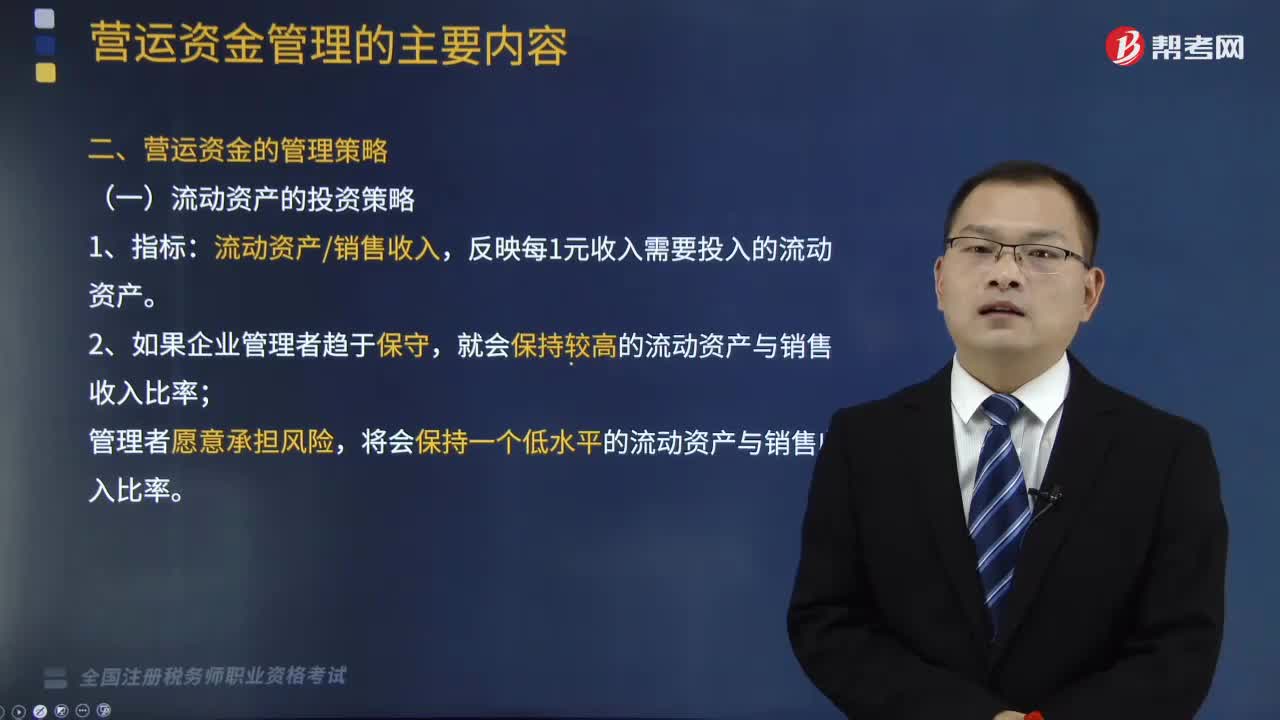

05:41

05:41流動資產(chǎn)的投資策略有哪幾種類型?:一個企業(yè)必須選擇與其業(yè)務需要和管理風格相符合的流動資產(chǎn)投資策略。就會保持較高的流動資產(chǎn)與銷售收入比率;將會保持一個低水平的流動資產(chǎn)與銷售收入比率。【提示】制定流動資產(chǎn)投資策略需要權衡資產(chǎn)的收益性與風險性,(1)增加流動資產(chǎn)會增加流動資產(chǎn)的持有成本,降低資產(chǎn)收益性。但會提高資產(chǎn)的流動性(風險低),(2)減少流動資產(chǎn)會降低流動資產(chǎn)的持有成本,但資產(chǎn)的流動性會降低(風險高)。

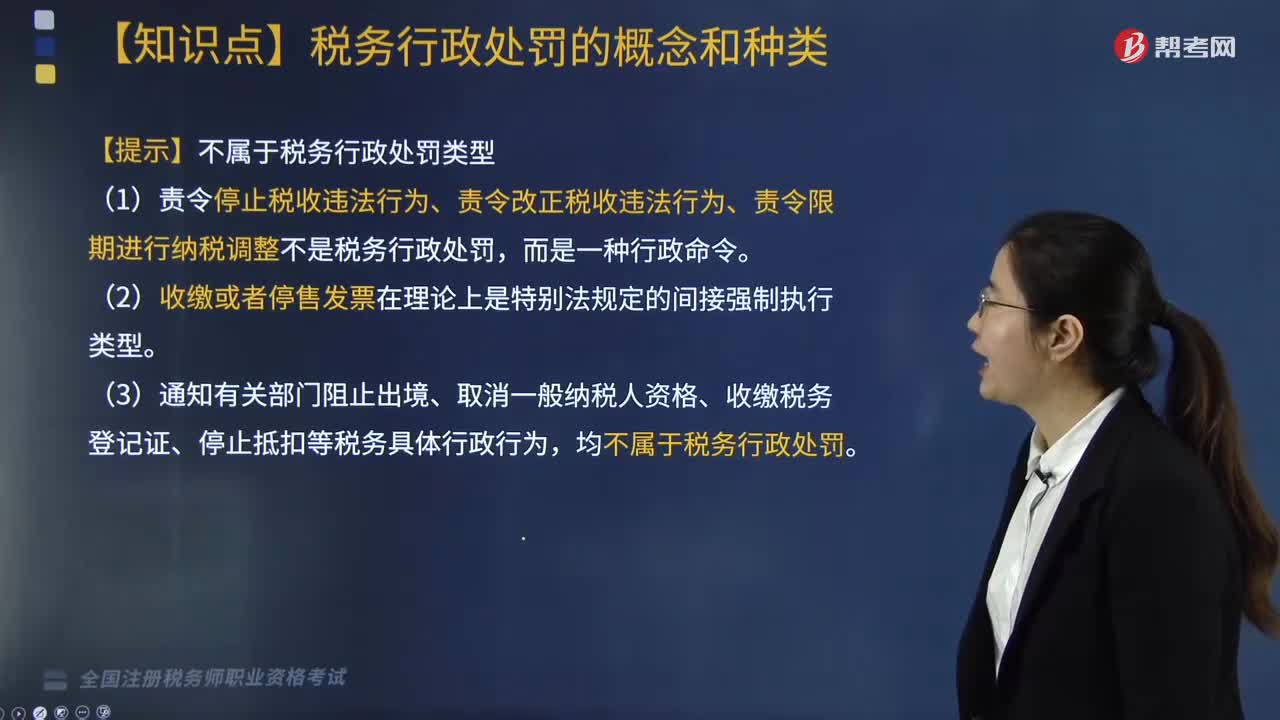

02:23

02:23稅務行政處罰的種類有哪些?:稅務行政處罰是稅務機關依照稅收法律、法規(guī)有關規(guī)定,依法對納稅人、扣繳義務人、納稅擔保人以及其他與稅務行政處罰有直接利害關系的當事人(以下簡稱當事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。包括各類罰款以及稅收法律、法規(guī)、規(guī)章規(guī)定的其他行政處罰,都屬于稅務行政處罰的范圍。(4)吊銷稅務行政許可證件。【提示】不屬于稅務行政處罰類型。

10:42

10:42辦理稅務注銷包括哪幾種情形?:②按規(guī)定不需要在市場監(jiān)督管理機關或者其他機關辦理注銷登記的。申請注銷登記前未發(fā)生債權債務或已將債權債務清算完成的有限責任公司、非公司企業(yè)法人、個人獨資企業(yè)、合伙企業(yè),可免予到稅務機關辦理稅務注銷。②辦理過涉稅事宜但未領用發(fā)票、無欠稅(滯納金)及罰款的。納稅人在辦理稅務注銷時,②納稅人申請稅務注銷前,應在申請辦理注銷前進行土地增值稅清算:

01:59

01:59稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?:稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務的一項業(yè)務,可以將涉稅專業(yè)服務機構提供的涉稅鑒證業(yè)務劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務師對納稅人或扣繳義務人申報繳納稅款的相關項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

03:35

03:35銀行借款的信用條件有哪幾種?:銀行借款的信用條件有哪幾種?長期借款往往附加一些信用條件,是借款企業(yè)與貸款機構之間正式或非正式協(xié)議規(guī)定的企業(yè)借款的最高限額:貸款機構并不承擔按最高限額保證貸款的法律義務,對規(guī)定的信用額度內(nèi)的貸款。【提示】周轉(zhuǎn)授信協(xié)議,貸款機構對周轉(zhuǎn)授信協(xié)議負有法律義務,是貸款機構要求企業(yè)將借款的10%~20%的平均余額留存在貸款機構:提高了借款的實際利率。

06:06

06:06納稅人有合并、分立情形的稅收有何規(guī)定?:納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務應該承擔連帶責任。(3)欠繳稅款的納稅人因怠于行使到期債權,A.稅務機關應對納稅人的欠稅情況保密;B.稅款優(yōu)先的原則要求在清理欠稅時:E.納稅人欠繳稅款同時又被行政機關決定處以罰款的。稅務機關應對納稅人的欠稅情況定期公告:A.稅務機關依法對欠稅企業(yè)行使代位權的B.抵押權人、質(zhì)權人可以要求稅務機關提供納稅人有關欠稅的情況

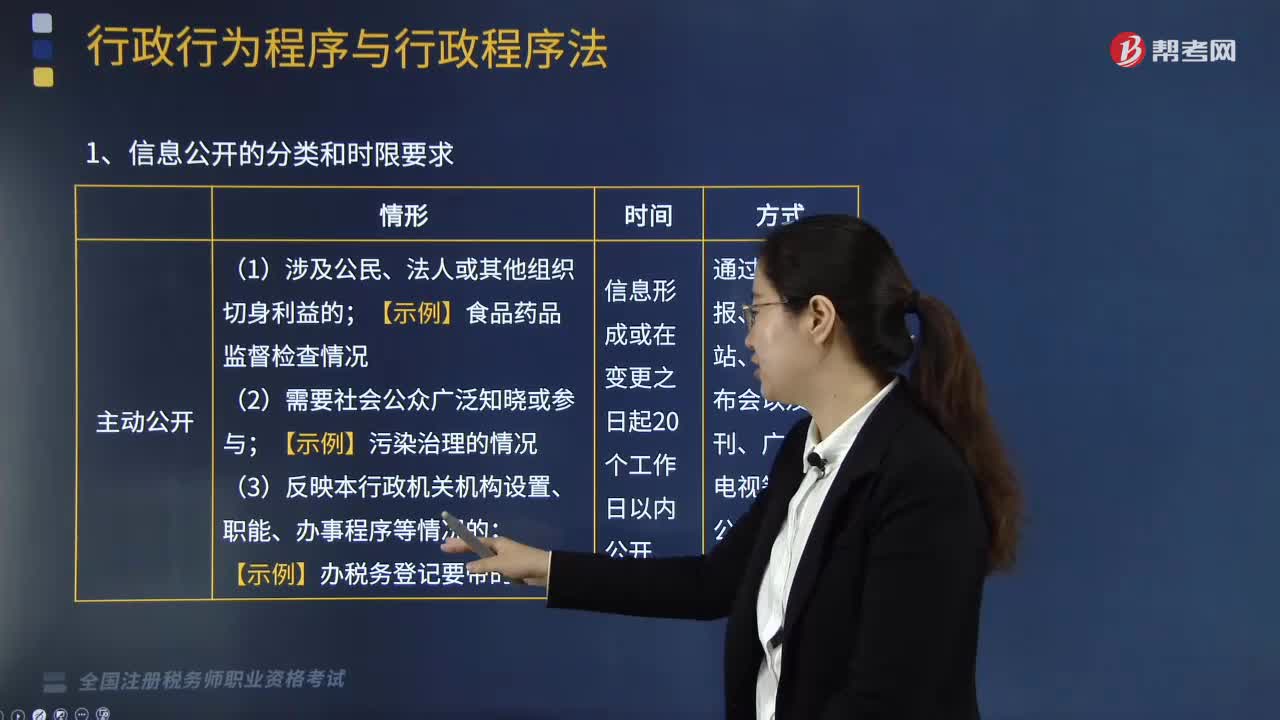

04:29

04:29如何理解政府信息公開制度?:經(jīng)權利人同意公開或者行政機關認為不公開可能對公共利益造成重大影響的涉及商業(yè)秘密、個人隱私的政府信息。公民、法人或其他組織認為行政機關在政府信息公開工作中的具體行政行為侵犯其合法權益的。下列關于政府信息公開限制的表述中。A.行政機關不得公開涉及個人隱私的政府信息,B.當事人申請公開依申請公開范圍內(nèi)的政府信息。行政機關應自該政府信息形成或者自變更之日起30個工作日內(nèi)予以公開。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日