下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

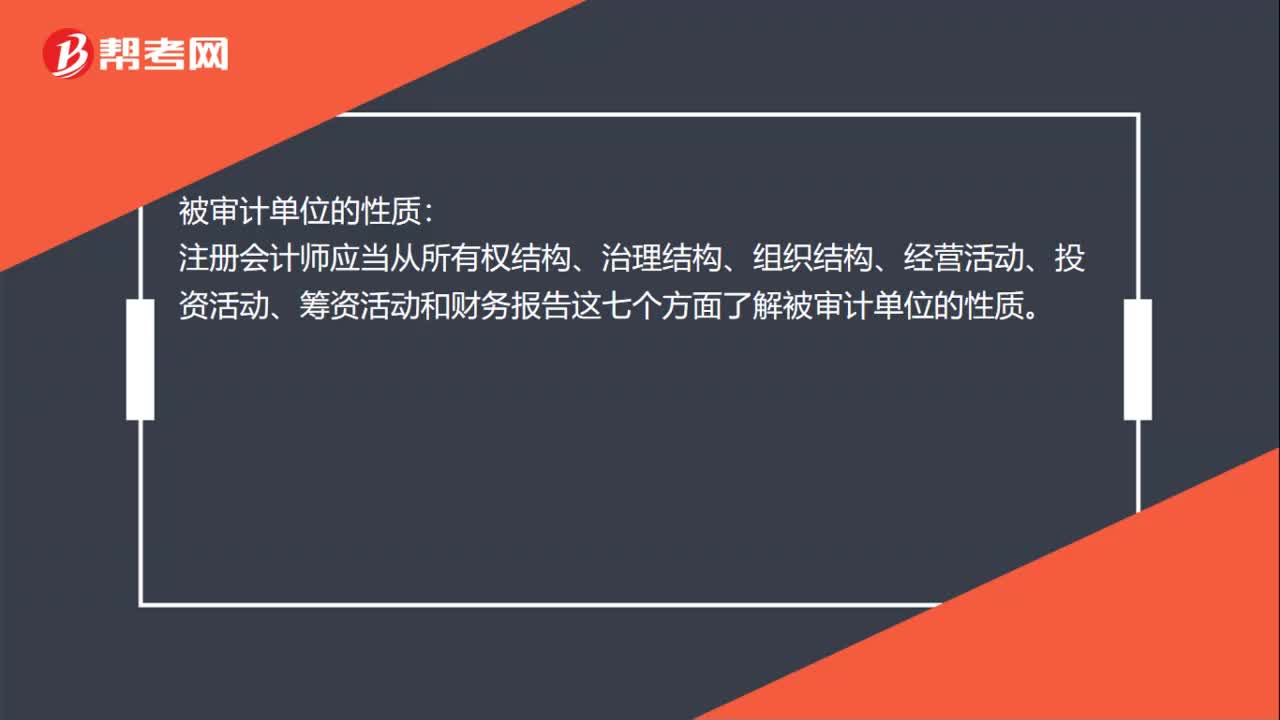

00:20被審計單位的性質(zhì)有哪些?:被審計單位的性質(zhì):注冊會計師應(yīng)當(dāng)從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務(wù)報告這七個方面了解被審計單位的性質(zhì)。

01:20

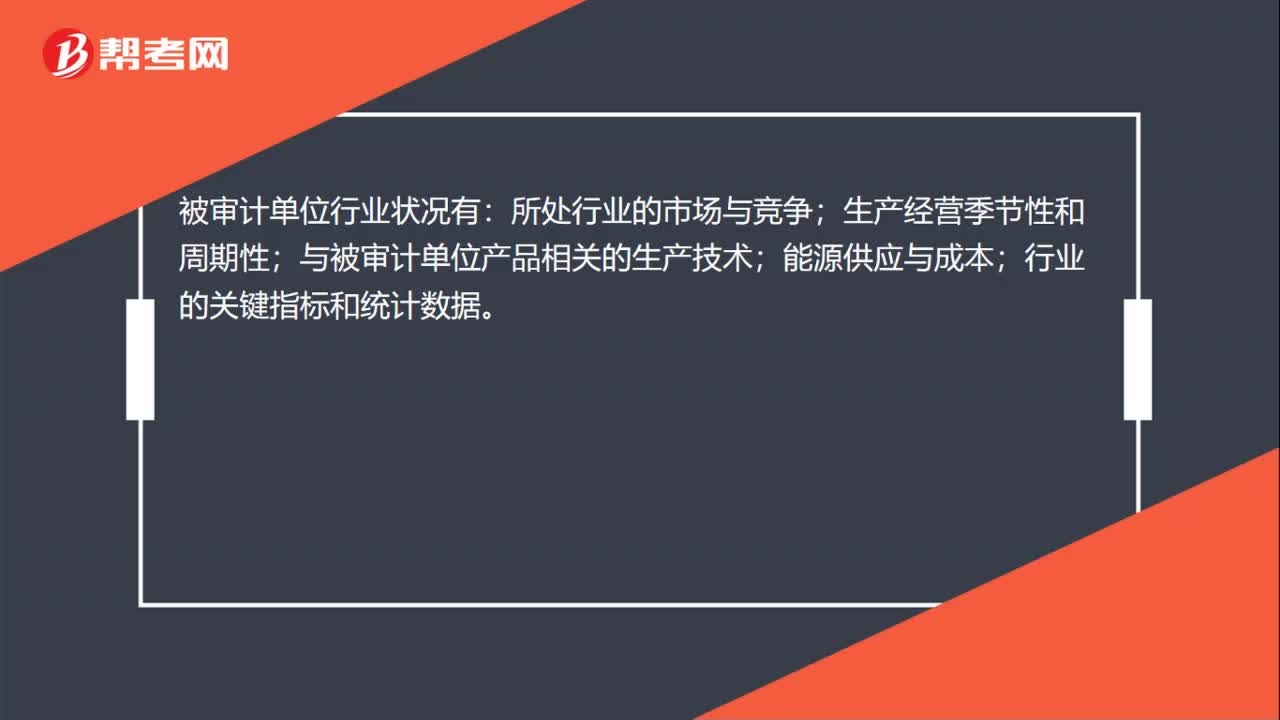

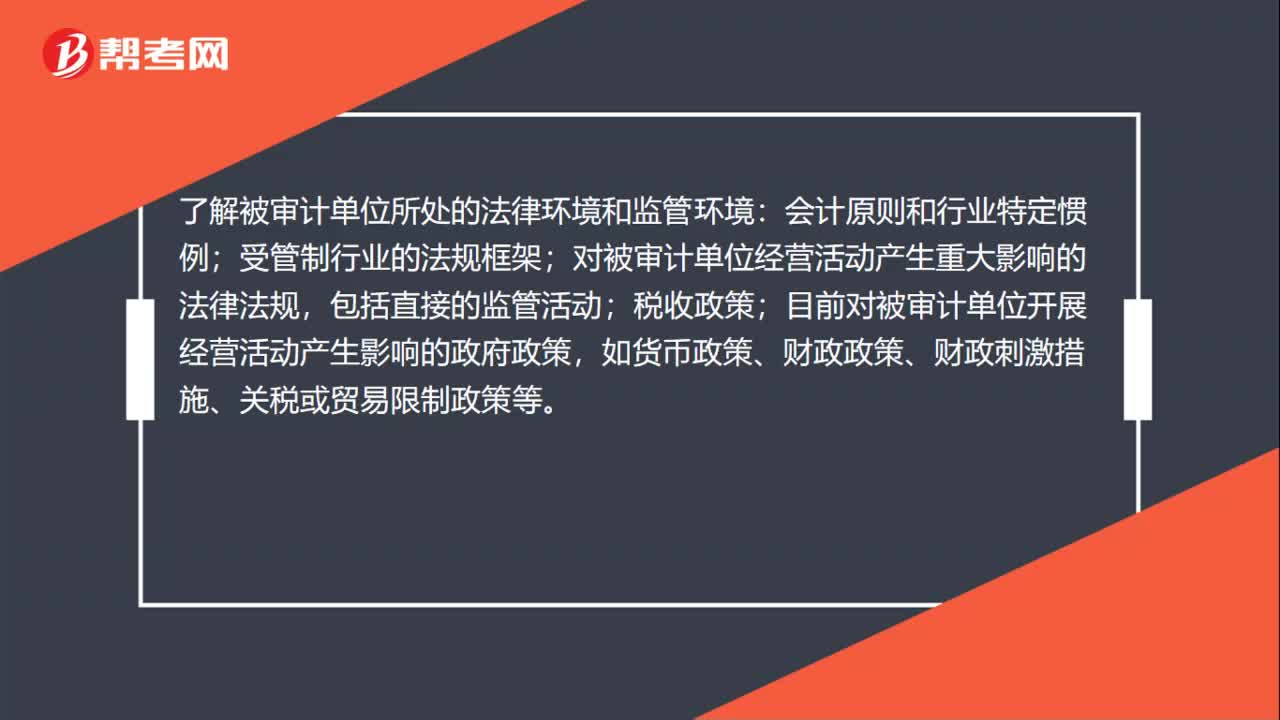

01:20被審計單位的其他外部因素是什么?:被審計單位的其他外部因素是什么?注冊會計師應(yīng)當(dāng)從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務(wù)報告這七個方面了解被審計單位的性質(zhì)。了解被審計單位所處的法律環(huán)境和監(jiān)管環(huán)境:會計原則和行業(yè)特定慣例;受管制行業(yè)的法規(guī)框架;對被審計單位經(jīng)營活動產(chǎn)生重大影響的法律法規(guī),包括直接的監(jiān)管活動;目前對被審計單位開展經(jīng)營活動產(chǎn)生影響的政府政策。

05:21

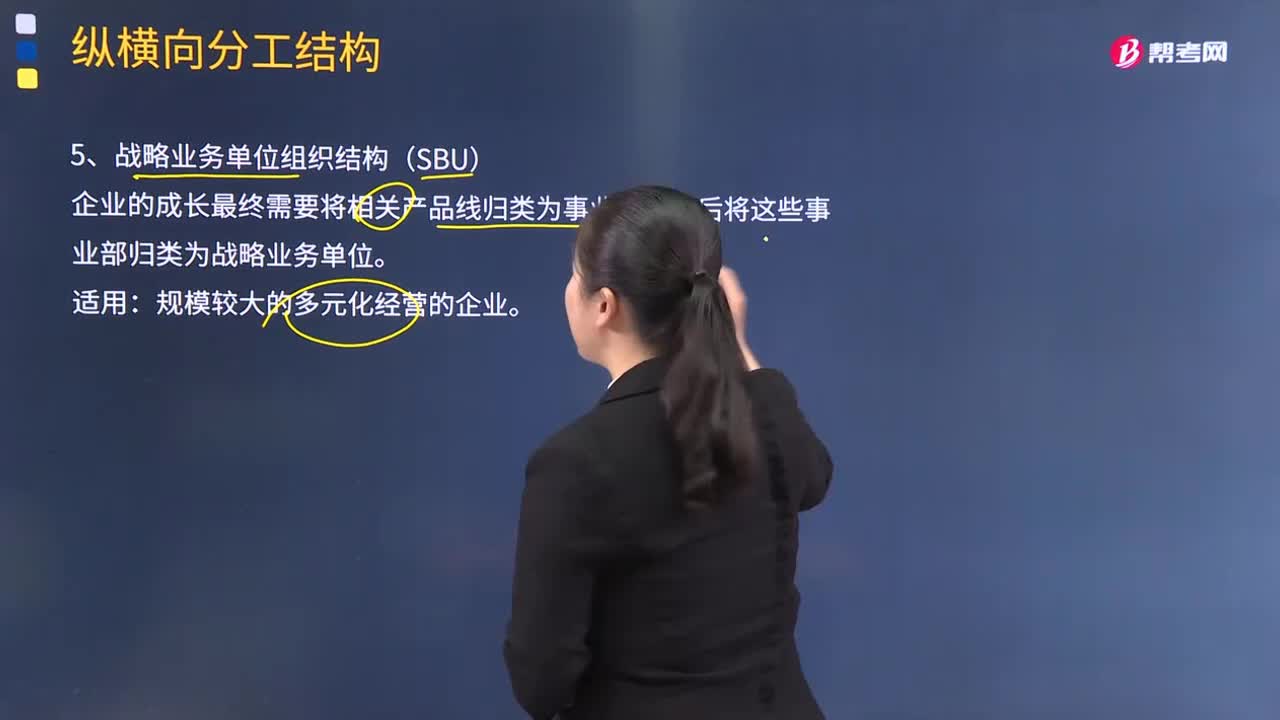

05:21帶你快速了解什么是戰(zhàn)略業(yè)務(wù)單位組織結(jié)構(gòu)(SBU)?:帶你快速了解什么是戰(zhàn)略業(yè)務(wù)單位組織結(jié)構(gòu)(SBU)?企業(yè)的成長最終需要將相關(guān)產(chǎn)品線歸類為事業(yè)部,然后將這些事業(yè)部歸類為戰(zhàn)略業(yè)務(wù)單位。①降低了企業(yè)總部的控制跨度;③這種結(jié)構(gòu)使得具有類似使命的產(chǎn)品、市場或技術(shù)的事業(yè)部之間能夠更好地協(xié)調(diào);因此易于監(jiān)控每個戰(zhàn)略業(yè)務(wù)單位的績效。總部與事業(yè)部和產(chǎn)品層的關(guān)系變得更疏遠;②戰(zhàn)略業(yè)務(wù)單位經(jīng)理為了取得更多的企業(yè)資源會引發(fā)競爭和摩擦。

01:47

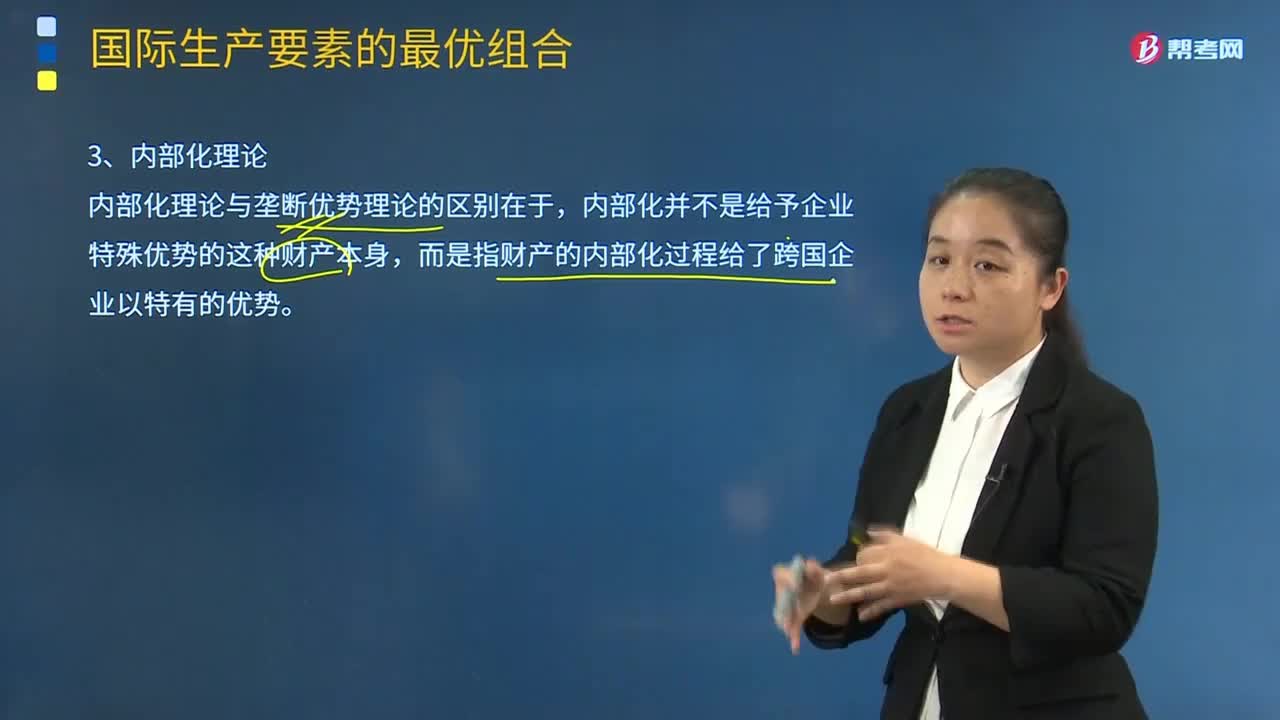

01:47如何理解內(nèi)部化理論?:跨國公司國際直接投資是為了避免因交易不確定性而導(dǎo)致的高交易成本。而是指財產(chǎn)的內(nèi)部化過程給了跨國企業(yè)以特有的優(yōu)勢。若將企業(yè)所擁有的科技和營銷知識等中間產(chǎn)品通過外部市場來組織交易;③跨國公司是跨越國界的市場內(nèi)部化過程的產(chǎn)物;主要是指企業(yè)組織結(jié)構(gòu)、協(xié)調(diào)功能、管理能力等因素對市場交易的影響。行業(yè)特定因素對市場內(nèi)部化的影響最重要,企業(yè)特定因素中的組織管理能力也直接影響市場內(nèi)部化的效率。

01:16

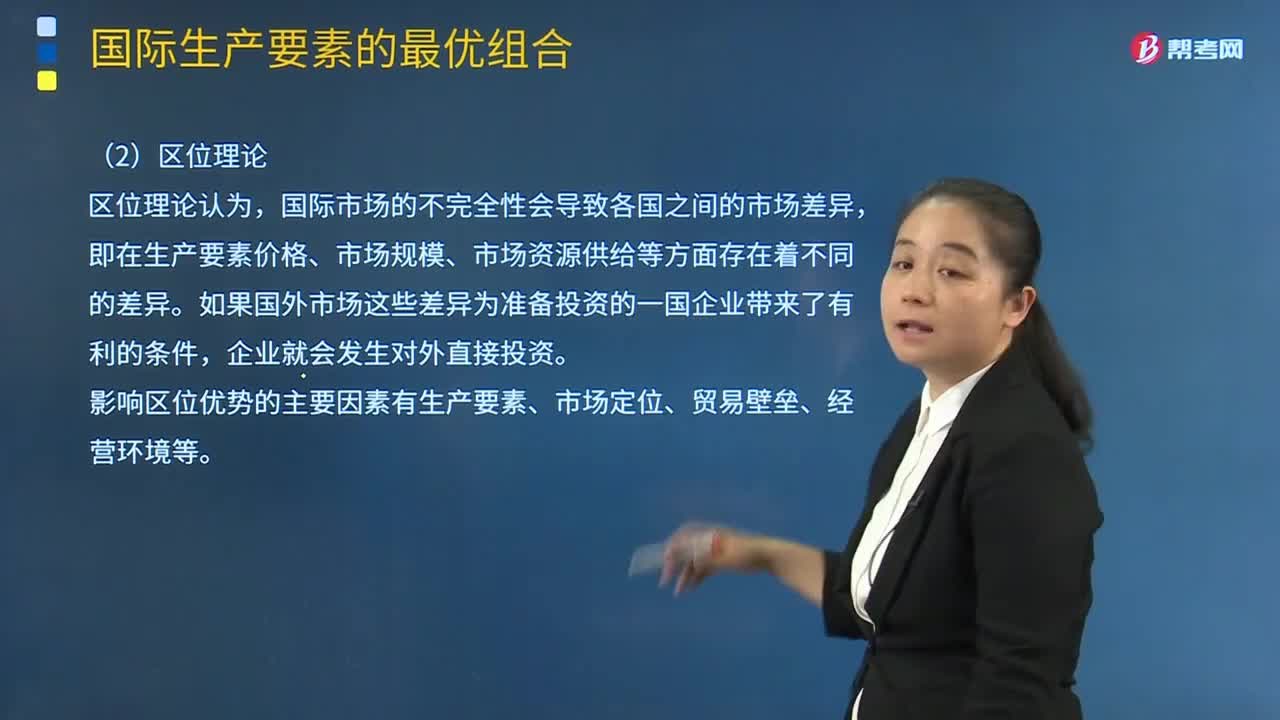

01:16怎樣理解區(qū)位理論?:區(qū)位主體是指與人類相關(guān)的經(jīng)濟和社會活動,區(qū)位主體在空間區(qū)位中的相互運行關(guān)系稱為區(qū)位關(guān)聯(lián)度。國際市場的不完全性會導(dǎo)致各國之間的市場差異,即在生產(chǎn)要素價格、市場規(guī)模、市場資源供給等方面存在著不同的差異。如果國外市場這些差異為準(zhǔn)備投資的一國企業(yè)帶來了有利的條件,影響區(qū)位優(yōu)勢的主要因素有生產(chǎn)要素、市場定位、貿(mào)易壁壘、經(jīng)營環(huán)境等。區(qū)位除了解釋為地球上某一事物的空間幾何位置。

00:39

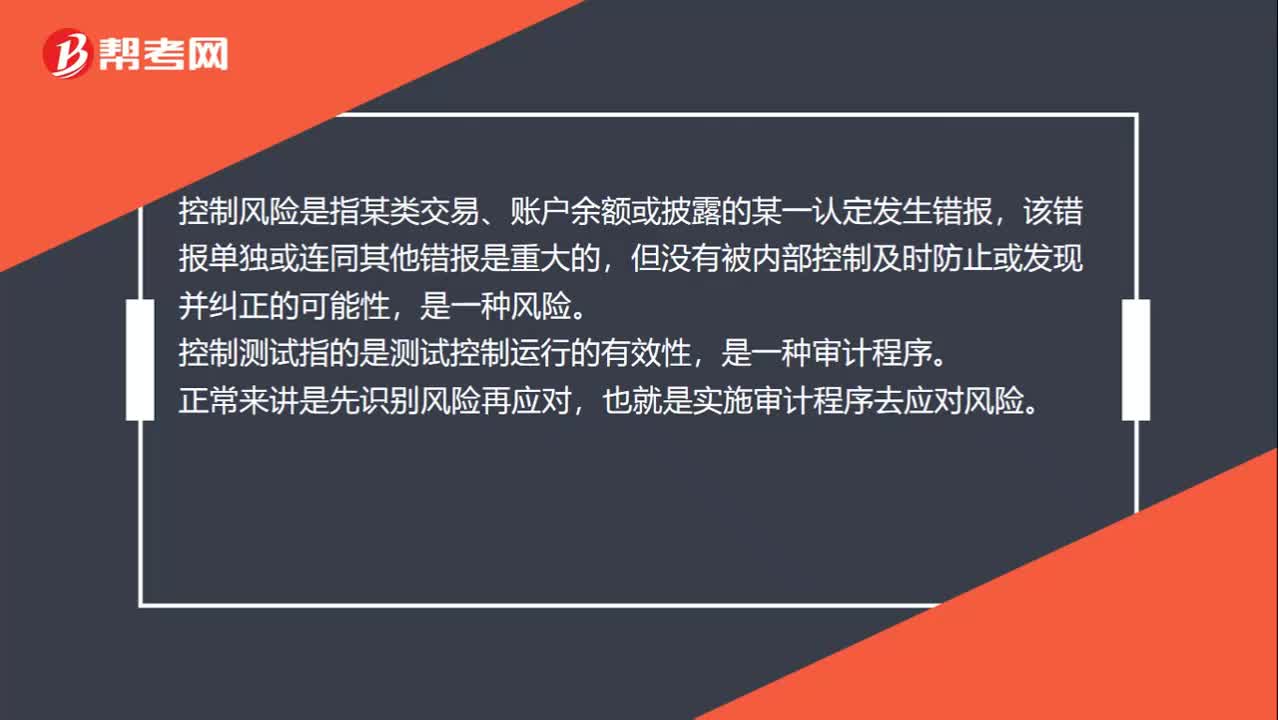

00:39控制風(fēng)險和控制測試的區(qū)別是什么?:控制風(fēng)險和控制測試的區(qū)別是什么?控制風(fēng)險是指某類交易、賬戶余額或披露的某一認定發(fā)生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內(nèi)部控制及時防止或發(fā)現(xiàn)并糾正的可能性,是一種風(fēng)險。控制測試指的是測試控制運行的有效性,是一種審計程序。正常來講是先識別風(fēng)險再應(yīng)對,也就是實施審計程序去應(yīng)對風(fēng)險。

00:52

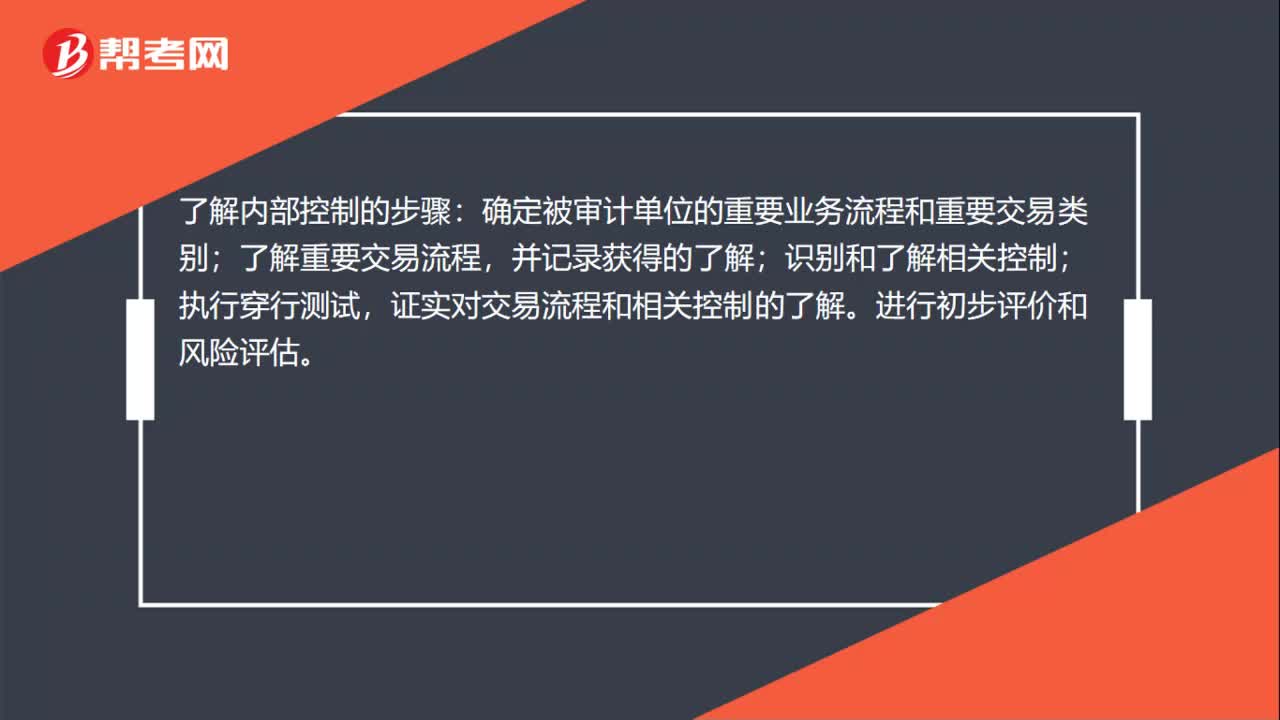

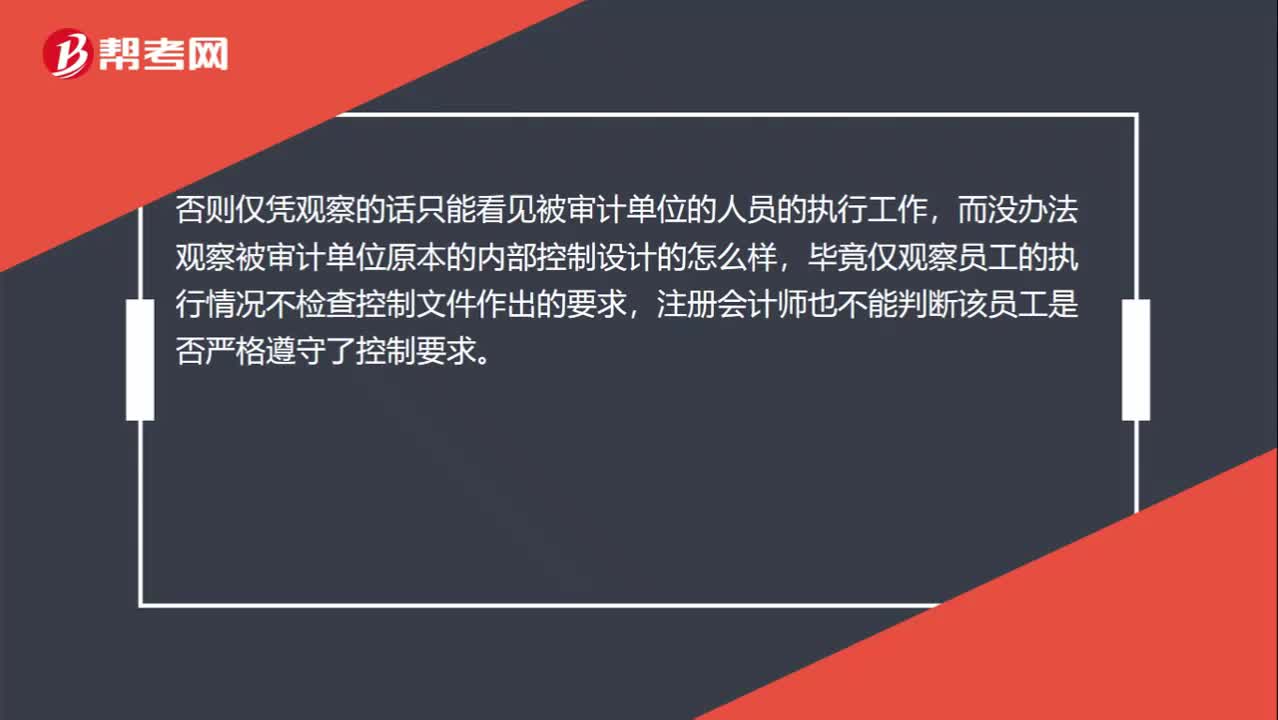

00:52內(nèi)部控制的設(shè)計為什么不能觀察?:內(nèi)部控制的設(shè)計為什么不能觀察?內(nèi)部控制如何設(shè)計只能體現(xiàn)一種思路,而這種思路不是一個物體,只能說被審計單位把這種思路記錄在紙上形成文件,注冊會計師才能通過檢查這種文件來考慮設(shè)計是否有效。否則僅憑觀察的話只能看見被審計單位的人員的執(zhí)行工作,而沒辦法觀察被審計單位原本的內(nèi)部控制設(shè)計的怎么樣,畢竟僅觀察員工的執(zhí)行情況不檢查控制文件作出的要求,注冊會計師也不能判斷該員工是否嚴格遵守了控制要求。

01:02

01:02將他人寄售商品列入被審計單位的存貨中,違反了存在認定嗎?:將他人寄售商品列入被審計單位的存貨中,違反了存在認定嗎?該批商品確實是存放在倉庫里的,但是卻并不是被審計單位擁有的,因此我們不能說其違反了存在認定,而是說違反了權(quán)利和義務(wù)認定。存在認定指的是,明明倉庫里有100件商品,被審計單位財務(wù)報表中卻顯示有150件,那么這種情況是違反了存在認定的。而權(quán)利和義務(wù)認定指的是,倉庫里的確有150件商品,而被審計單位財務(wù)報表中顯示卻有150件商品。

01:00

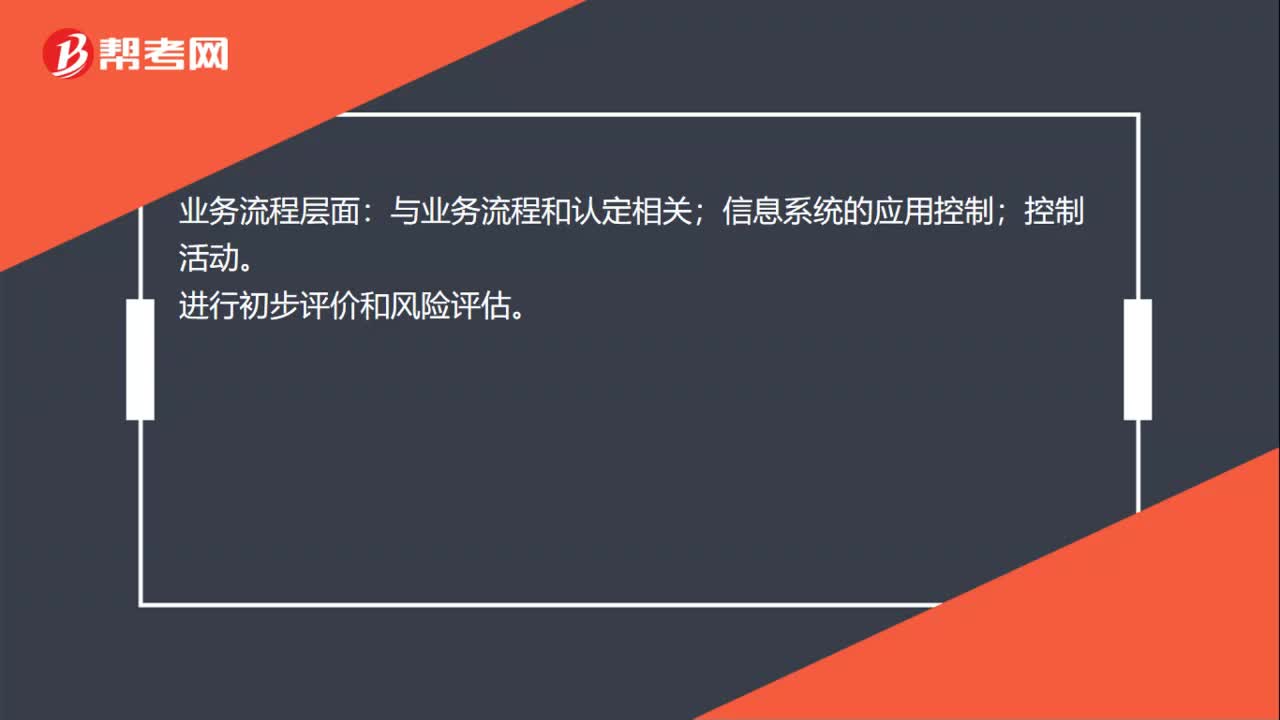

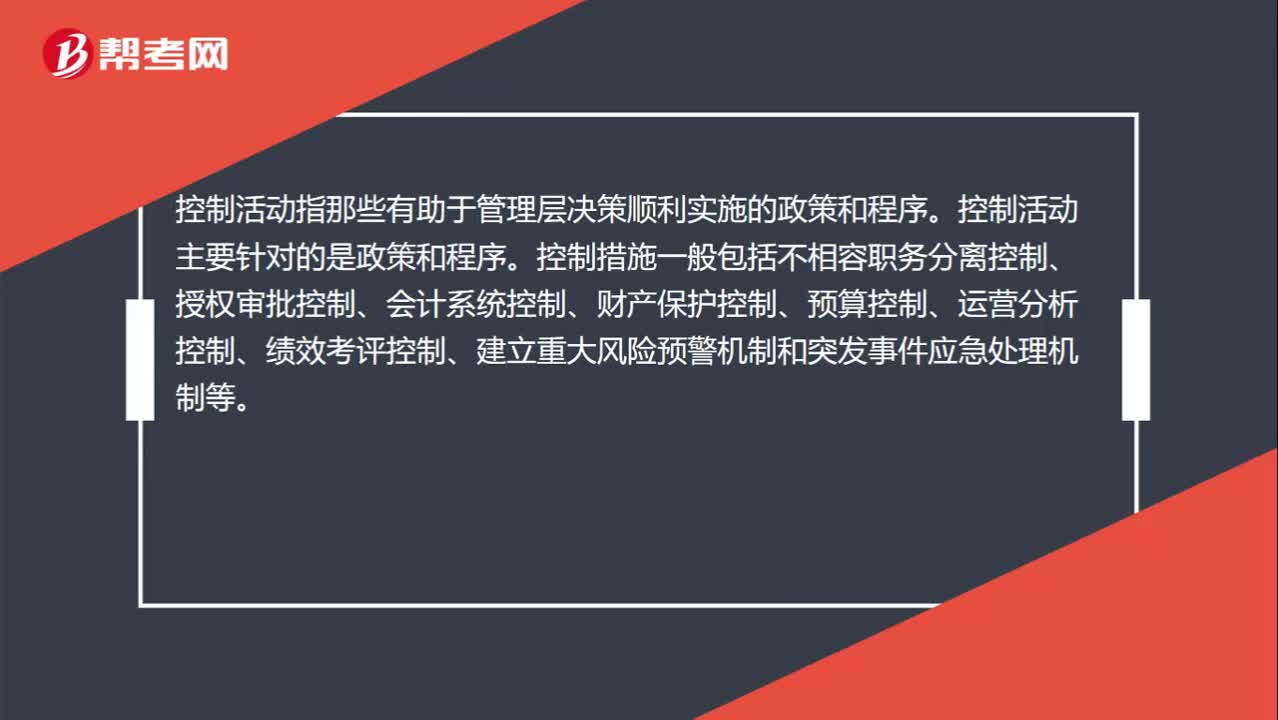

01:00風(fēng)險評估和控制活動的區(qū)別?:風(fēng)險評估和控制活動的區(qū)別?風(fēng)險評估指識別、分析相關(guān)風(fēng)險以實現(xiàn)既定目標(biāo),從而形成風(fēng)險管理的基礎(chǔ)。所以我們需要識別風(fēng)險(內(nèi)部與外部)、收集風(fēng)險信息、然后采取風(fēng)險應(yīng)對策略等。控制活動指那些有助于管理層決策順利實施的政策和程序。控制活動主要針對的是政策和程序。

00:35

00:35被審計單位的控制環(huán)境薄弱可能利用以前年度的證據(jù)嗎?:被審計單位的控制環(huán)境薄弱可能利用以前年度的證據(jù)嗎?也是可能的,控制環(huán)境不好只能說大的環(huán)境不好,并不表明具體的內(nèi)部控制活動一定沒有得到有效的執(zhí)行,所以此時也是可能利用以前年度獲取的控制運行有效性的審計證據(jù)的,只不過利用的可能性會小一些。

02:25

02:25帶你了解什么是注冊會計師?:三方關(guān)系人分別是注冊會計師、被審計單位管理層(責(zé)任方)、財務(wù)報表預(yù)期使用者。注冊會計師是指取得注冊會計師證書并在會計師事務(wù)所執(zhí)業(yè)的人員,【提示】按照審計準(zhǔn)則的規(guī)定對財務(wù)報表發(fā)表審計意見是注冊會計師的責(zé)任。按照審計準(zhǔn)則的規(guī)定對財務(wù)報表發(fā)表審計意見是注冊會計師的責(zé)任。注冊會計師應(yīng)當(dāng)遵守相關(guān)職業(yè)道德要求,按照審計準(zhǔn)則的規(guī)定計劃和實施審計工作,注冊會計師通過簽署審計報告確認其責(zé)任。

11:42

11:42被審計單位管理層(責(zé)任方)的含義是什么?:這些責(zé)任構(gòu)成注冊會計師按照審計準(zhǔn)則的規(guī)定執(zhí)行審計工作的基礎(chǔ):包括允許注冊會計師接觸與編制財務(wù)報表相關(guān)的所有信息(如記錄、文件和其他事項),A.確定管理層在編制財務(wù)報表時采用的財務(wù)報告編制基礎(chǔ)是否是可接受的,D.確定管理層是否認可并理解其與財務(wù)報表相關(guān)的責(zé)任。C.管理層應(yīng)當(dāng)向注冊會計師提供必要的工作條件,D.管理層應(yīng)當(dāng)允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認為必要的內(nèi)部人員和其他相關(guān)人員。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日